基于关联规则算法的电力企业财务信息异常数据智能挖掘方法

2024-05-13 07:13赵贞

中国管理信息化 2024年5期

赵贞

[摘 要]常规的电力企业财务信息异常数据挖掘方法以集群挖掘与分段挖掘为主,同一类别的异常数据挖掘效率较低,影响财务数据整合效果。因此,本文设计了基于关联规则算法的电力企业财务信息异常数据智能挖掘方法。此方法标注电力企业财务信息数据挖掘异常点,建立电力企业财务信息数据集,逐步探查数据集中的异常数据,并将异常数据汇总到一个数据单元中,形成财务信息数据异常点。本文基于关联规则算法挖掘电力财务异常频繁项集,在电力财务数据异常点中,挖掘出存在价值的信息,确保异常数据挖掘的准确性。采用对比实验,验证了该方法的数据挖掘准确性更高,能够应用于电力企业财务管理工作中。

[关键词]关联规则算法;电力企业;财务信息;异常数据;智能挖掘方法

doi:10.3969/j.issn.1673-0194.2024.05.024

[中图分类号]F275 [文献标识码]A [文章编号]1673-0194(2024)05-0079-03

0 引 言

电力企业存在多种交易数据,汇总在财务部进行数据整合,有效地避免了电力企业的财务损失。在电力企业财务信息的海量数据中,存在着账户异常、财务报表异常、税务异常等多种异常数据,影响电力企业财务数据的整合。针对此类问题,研究人员设计了多种异常数据挖掘方法。其中,基于改进关联聚类算法的电力企业财务信息异常数据智能挖掘方法,与基于改进DPC算法的电力企业财务信息异常数据智能挖掘方法的应用较为广泛。

基于改进关联聚类算法的电力企业财务信息异常数据智能挖掘方法,主要是利用关联规则提供异常数据挖掘环境,并利用自适应策略挖掘电力企业异常数据相关规则,以K-means算法检测异常数据挖掘的准确性,从而确保数据挖掘效果[1]。基于改进DPC算法的电力企业财务信息异常数据智能挖掘方法,主要是利用密度峰值聚类算法,识别电力异常数据,并提取出异常数据的有效表征,降低运算复杂度,从而满足异常数据挖掘需求[2]。以上两种方法均存在不同程度的弊端,导致数据挖掘的准确性降低。因此,本文利用关联规则算法,设计了电力企业财务信息异常数据智能挖掘方法。

1 电力财务信息异常数据关联规则智能挖掘方法

设计

1.1 标注电力企业财务信息数据挖掘异常点

在挖掘异常数据之前,标注出数据异常点,避免异常数据挖掘错漏问题[3]。异常点的实际值与期望值差别较大,可通过数据约束、层约束、异常约束等方面,使异常点的数据实体化,从而提高财务信息异常数据挖掘效率[4]。异常点获取代码如图1所示。

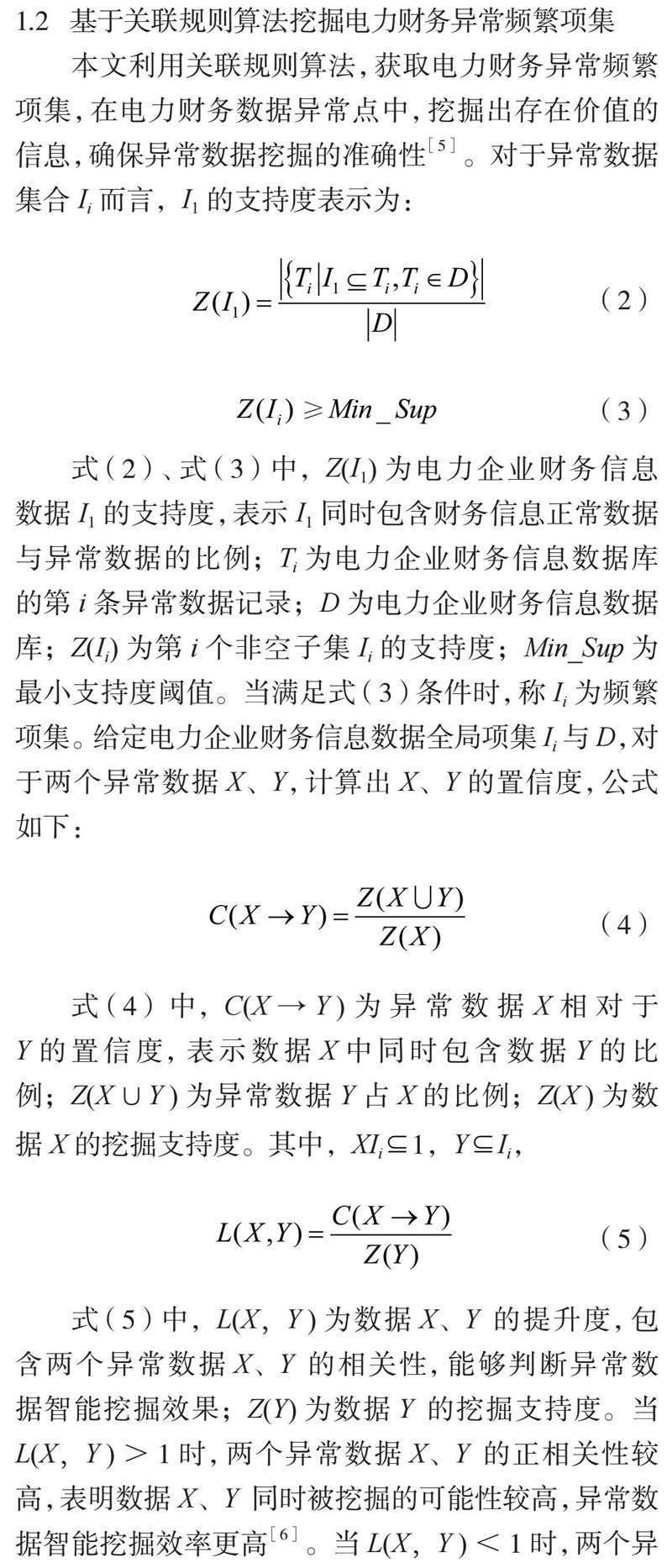

如图1所示,在异常点提取的过程中,建立数据集Ii,并将异常点标注为cui,实体化的异常点为cum,cui能够通过cum计算出来,公式如下:

(1)

式(1)中,t(cui)为异常点可视化数据;size(cum)为cum的数量;size(P)为一个数据单元能够容纳的异常数据数量;ts为异常点标注代价。本文建立了电力企业财务信息数据集,逐步探查数据集中的异常数据,并将异常数据汇总到一个数据单元中,形成财务信息数据异常数据单元。

1.2 基于关联规则算法挖掘电力财务异常频繁项集

本文利用关联规则算法,获取电力财务异常频繁项集,在电力财务数据异常点中,挖掘出存在价值的信息,确保异常数据挖掘的准确性[5]。对于异常数据集合Ii而言,I1的支持度表示为:

(2)

(3)

式(2)、式(3)中,Z(I1)为电力企业财务信息数据I1的支持度,表示I1同時包含财务信息正常数据与异常数据的比例;Ti为电力企业财务信息数据库的第i条异常数据记录;D为电力企业财务信息数据库;Z(Ii)为第i个非空子集Ii的支持度;Min_Sup为最小支持度阈值。当满足式(3)条件时,称Ii为频繁项集。给定电力企业财务信息数据全局项集Ii与D,对于两个异常数据X、Y,计算出X、Y的置信度,公式如下:

(4)

式(4)中,C(X→Y)为异常数据X相对于Y的置信度,表示数据X中同时包含数据Y的比例;Z(X∪Y)为异常数据Y占X的比例;Z(X)为数据X的挖掘支持度。其中,XIi 1,Y Ii,

(5)

式(5)中,L(X,Y)为数据X、Y的提升度,包含两个异常数据X、Y的相关性,能够判断异常数据智能挖掘效果;Z(Y)为数据Y的挖掘支持度。当L(X,Y)>1时,两个异常数据X、Y的正相关性较高,表明数据X、Y同时被挖掘的可能性较高,异常数据智能挖掘效率更高[6]。当L(X,Y)<1时,两个异常数据X、Y的负相关性较高,表明数据X、Y同时被挖掘的可能性较低,影响异常数据挖掘效率[7]。当L(X,Y)=1时,两个异常数据X、Y不相关,数据X、Y为相互独立的状态,难以快速挖掘出同一类别的异常数据,影响异常数据挖掘效率。根据L(X,Y)的值,判断电力企业财务信息异常数据智能挖掘效果,从而实现异常数据快速挖掘。

2 实 验

为了验证本文设计的方法是否满足电力企业财务信息异常数据智能挖掘需求,本文对上述方法进行了实验分析。最终的实验结果则以文献[1]基于改进关联聚类算法的挖掘方法、文献[2]基于改进DPC算法的挖掘方法,以及本文设计的基于关联规则算法的挖掘方法进行对比的形式呈现。具体的实验准备过程以及最终的实验结果如下。

2.1 实验过程

本次实验以某电力企业的真实数据为主,确保实验数据的真实有效性。电力企业的建设运营电网为核心业务,下属14家供电企业,8家业务支撑机构,企业本部下设24个部门,服务各类用电客户近千万户。电力企业的财务信息数据较多,需挖掘出异常数据,保留正常数据,确保财务信息的整合效果。因此,本文采用关联规则算法,挖掘出异常数据,实验流程如图2所示。

如图2所示,在确定异常点数据特征之后,计算出异常数据的支持度、置信度、提升度,使输出的异常数据更加准确,满足本次实验需求。

2.2 实验结果

在上述实验条件下,本文随机选取出多种电力企业财务信息异常数据类别,并分析挖掘出来异常数据的支持度、置信度、提升度进行分析。将三者作为本次实验的判断指标,并将文献[1]基于改进关联聚类算法的电力企业财务信息异常数据智能挖掘方法的性能指标、文献[2]基于改进DPC算法的电力企业财务信息异常数据智能挖掘方法的性能指标,以及本文设计的基于关联规则算法的电力企业财务信息异常数据智能挖掘方法的性能指标进行对比。实验结果如表1所示。

如表1所示,电力企业财务信息异常数据被挖掘出来之后,该数据的支持度在0~1的范围内变化,支持度越高,表示该数据在异常数据集中出现的频率越高,数据挖掘的准确性随之增加。被挖掘的数据置信度同样在0~1的范围内变化,置信度越高,表示异常数据出现的概率较高,异常数据挖掘的准确性也随之提升。在其他条件均一致的情况下,使用文献[1]基于改进关联聚类算法的电力企业财务信息异常数据智能挖掘方法之后,电力财务异常数据挖掘的支持度与置信度在0.72~0.87的范围内变化,提升度在0.92~1.25的范围内变化。由此可见,该方法的支持度与置信度相对较低,存在提升度≤1的情况,异常数据挖掘的效率较低,影响电力企业财务信息整合效果。

使用文献[2]基于改进DPC算法的电力企业财务信息异常数据智能挖掘方法之后,在投资异常的企业财务信息类别中,异常数据挖掘的提升度=1;在关联交易异常的信息类别中,异常数据挖掘的提升度<1。由此可见,使用该方法之后,电力企业财务信息异常数据挖掘仍存在数据关联性弱的问题,同一类别的异常数据挖掘困难,需对其进一步优化。而使用本文设计的基于关联规则算法的电力企业财务信息异常数据智能挖掘方法之后,电力财务异常数据挖掘的支持度与置信度在0.98~1.00的范围内变化,提升度均

>1,并未出现提升度≤1的情况。由此可见,使用本文设计的方法之后,能够有效地挖掘同一类别的异常数据,提升了财务信息异常数据挖掘效率,为电力企业财务信息整合提供保障。

3 结束语

近些年来,电力企业的信息化程度不断提升,财务信息管理也成为企业运营中的重要环节。电力企业的财务数据较多,能否在海量的数据中找出异常数据,对于电力企业的发展至關重要。因此,本文结合关联规则算法,设计了电力企业财务信息异常数据智能挖掘方法。从异常点标注、频繁项集挖掘等方面,快速找出财务信息异常数据的特征,提升了电力企业财务信息数据的整合效率。

主要参考文献

[1]周燕,肖莉.基于改进关联聚类算法的网络异常数据挖

掘[J].计算机工程与设计,2023,44(1):108-115.

[2]李智宇.基于改进的DPC算法的ZDJ9转辙机异常数据挖掘[J].铁路通信信号工程技术,2022,19(5):1-6.

[3]常富红,李麒,狄亚平,等.基于云计算的智能电网信息异常数据挖掘方法[J].信息与电脑,2022,34(24):177-179,202.

[4]国网无锡供电公司课题组.以大数据为基础的风险导向内部审计研究:以电力企业为例[J].中国内部审计,2022(12):51-52.

[5]戴礼灿,代翔,崔莹,等.基于深度集成学习的社交网络异常数据挖掘算法[J].吉林大学学报(工学版),2022,52

(11):2712-2717.

[6]杨若松,张筱悦,陆兴发.基于数据自动流动的电力企业物资业务全流程数字化管理系统研究[J].东北电力大学学报,2021,41(6):100-104.

[7]潘建宏,左石,李群英,等.大数据时代电力企业绩效管理的总体思路及保障措施探讨[J].企业改革与管理,2022

(23):95-97.

猜你喜欢

经济技术协作信息(2018年30期)2018-11-22

消费导刊(2018年10期)2018-08-20

能源(2017年9期)2017-10-18

财会学习(2016年24期)2017-01-10

财会学习(2016年23期)2017-01-07

经营者(2016年19期)2016-12-23

商业会计(2016年13期)2016-10-20

商(2016年11期)2016-05-04

通信电源技术(2016年6期)2016-04-20

河南科技(2014年11期)2014-02-27