基于主成分分析的“专精特新” 中小企业财务绩效评价研究

2024-05-11 10:33周石其袁燕文

中小企业管理与科技 2024年5期

周石其,袁燕文

(江西理工大学经济管理学院,江西 赣州 341000)

1 引言

当前,外部环境更趋严峻,国内经济发展面临需求收缩、供给冲击、预期转弱三重压力,导致许多中小企业面临生产经营成本上升、订单不足等挑战。而在如此严峻的形势下,“专精特新”企业依然表现出创新能力强、发展韧性足的强劲发展动能。在国内,中小企业一直是中国经济发展中极其重要的微观主体,贡献了全国50%以上的税收、60%以上的GDP、70%以上的技术创新成果和80%以上的劳动力就业,是中国经济的基本盘,而“专精特新”中小企业更是重中之重。党的二十大报告指出,坚持把发展经济的着力点放在实体经济上,“支持专精特新企业发展”,各地也频频出台培育和发展“专精特新”中小企业政策,从中央到地方,“专精特新”企业的发展得到空前重视。

2021 年国家成立北交所,为“专精特新”中小企业提供了融资平台,为投资者提供了投资“专精特新”中小企业的机会。投资者可以分享“专精特新”中小企业发展红利,进而导致投资者对“专精特新”中小企业的关注程度得到提高。

“专精特新” 中小企业为了更好地掌握自身企业经营状况,提高企业经营管理水平,需要对自身的财务绩效水平有客观的了解。另外,如何从众多“专精特新”中小企业中有效筛选出财务绩效表现良好的企业,成为政府和社会投资者的迫切需求。基于此,本文以“专精特新”中小企业为研究对象,通过横向企业对比,采用主成分分析法并建立综合财务绩效评价函数对选取的“专精特新”中小企业样本进行财务绩效评价研究,以期为企业自身、政府及社会投资者了解“专精特新”中小企业的财务绩效情况并为其作出相关决策提供思路。

2 研究设计

2.1 研究方法

本文研究方法采用主成分分析法(Principal Component Analysis,PCA),其是将原来众多具有一定相关性,通过正交变换重新转换组合成一组新的互相无关的综合指标来代替原来指标,转换后的这组变量叫主成分。此方法通过降维,在最大限度保留原来指标信息的同时使问题简单化。主成分分析法具有客观评价优势,可以确定出各指标的权重,并能综合反映企业效益的各项信息。利用主成分分析法,可以将“专精特新”中小企业繁杂的财务指标降维成少数几个综合指标进行分析,有效简化问题研究。

2.2 研究对象与数据来源

本文以“专精特新”中小企业为研究对象。“专精特新”中小企业是指具有“专业化、精细化、特色化、新颖化”特征的中小企业。2011 年颁布的《“十二五”中小企业成长规划》首次提出了“专精特新”中小企业的概念,引导中小企业转变发展方式实现转型升级,朝着“专精特新”方向发展,以专注铸专长、以配套强产业、以创新赢市场。通常由各省级中小企业主管部门培育认定的为省级“专精特新”中小企业,由工业和信息化部培育认定的称为专精特新“小巨人”企业。

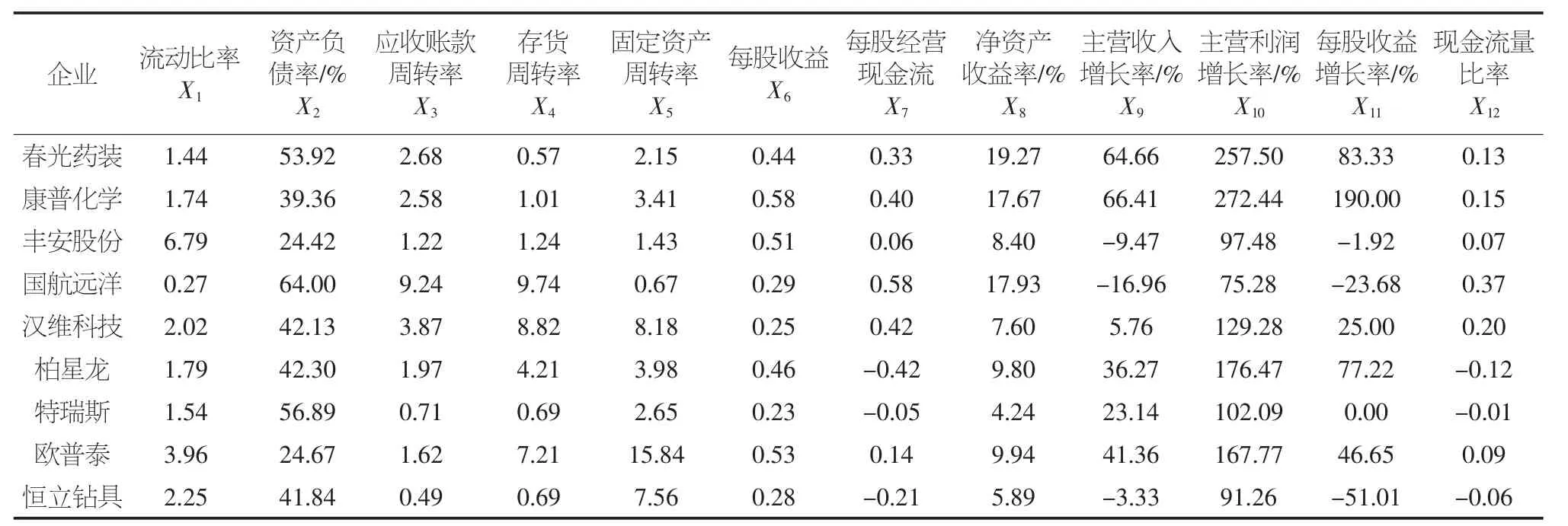

本文从北交所上市的企业中选取了“专精特新”中小企业,数据来源取自相关企业在北交所网站公开发布的2022年上半年企业财务报表,剔除企业财务报表中上期数据采用2021 年12 月31 日数据的企业后,最终选定9 家“专精特新”中小企业,分别为:春光药装、康普化学、丰安股份、国航远洋、汉维科技、柏星龙、特瑞斯、欧普泰、恒立钻具。

2.3 指标体系建立与数据整理

财务绩效能够较全面地表现企业的成本控制、资产运用管理、资金来源调配能力以及股东权益报酬率,反映了企业的财务情况、经营水平及绩效。主要体现在盈利能力、运营能力、偿债能力和发展能力上。

企业财务绩效是一个综合评价体系,需要分析大量的财务指标。本文选取偿债能力、运营能力、盈利能力和发展能力4 个方面的12 个财务指标来反映9 家 “专精特新”中小企业的财务绩效,12 个财务指标分别为:流动比率、资产负债率、应收账款周转率、存货周转率、固定资产周转率,每股收益、每股经营现金流、净资产收益率、营业收入增长率、净利润增长率、每股收益增长率、现金流量比率。为了方便使用SPSS 26 软件对数据进行处理,将上述12 个财务指标依次定义为变量X1、X2、X3、X4、X5、X6、X7、X8、X9、X10、X11、X12。其中流动比率X1、资产负债率X2、现金流量比率X12为偿债能力指标,应收账款周转率X3、存货周转率X4、固定资产周转率X5为运营能力指标,每股收益X6、每股经营现金流X7、净资产收益率X8为盈利能力指标,营业收入增长率X9、净利润增长率X10、每股收益增长率X11为发展能力指标,由此形成了一个由12 个二级指标来反映4 个一级指标的指标体系。

根据选定的12 个二级指标,将9 家企业2022 年上半年财务报表数据进行汇总整理如表1 所示。

表1 2022 年上半年9 家 “专精特新” 中小企业财务数据汇总

3 SPSS 实证分析

3.1 变量间的相关性

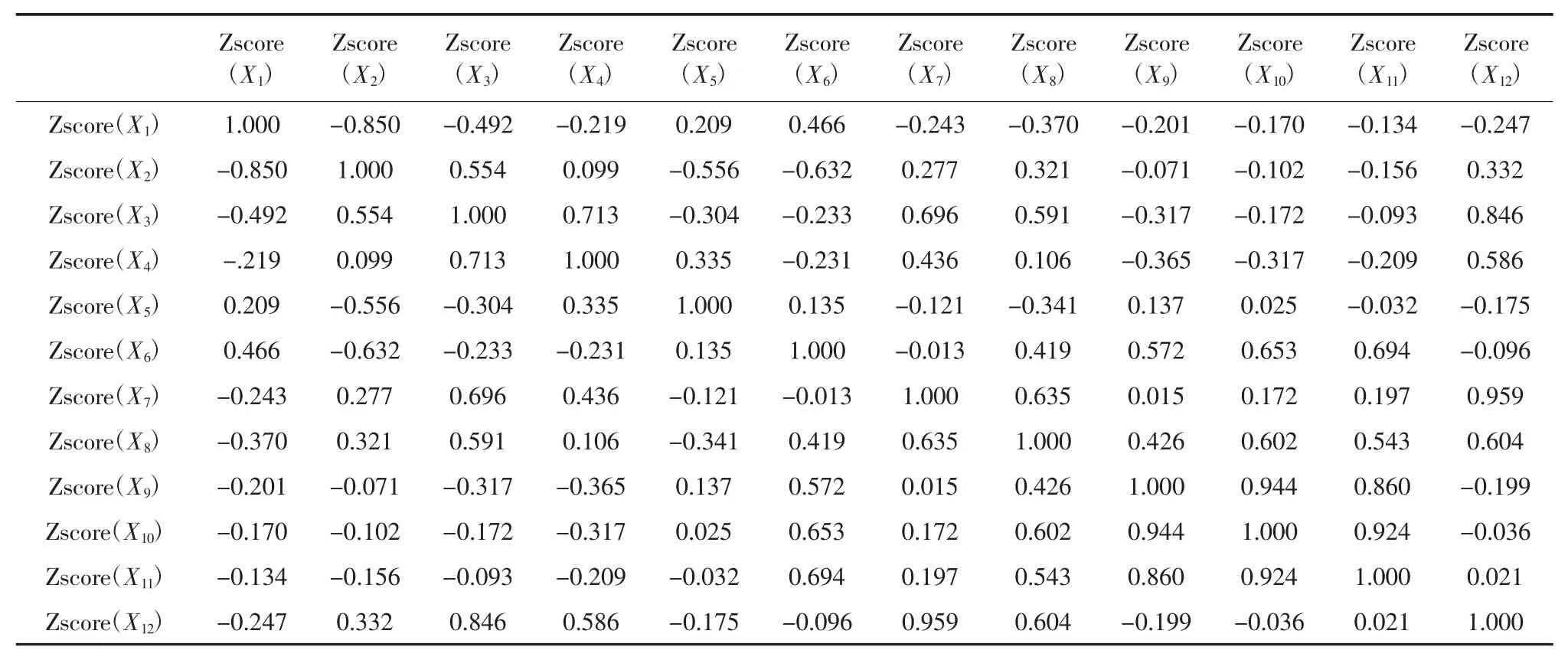

将整理的数据导入SPSS 26 软件,经数据标准化,获取相关性矩阵,见表2。由表2 相关性矩阵可知,12 个变量间具有一定的相关性,且某些变量之间的相关性较强,可做主成分分析。即可使用主成分分析法在这12 个指标中找到几个综合性指标,使它们能够尽可能多地反映12 项指标的信息,同时彼此之间不相关。并使用这几个的综合指标来评价9 家“专精特新”中小企业的财务绩效情况,简化财务绩效的评价。

表2 相关性矩阵

3.2 主成分分析

3.2.1 主成分选择

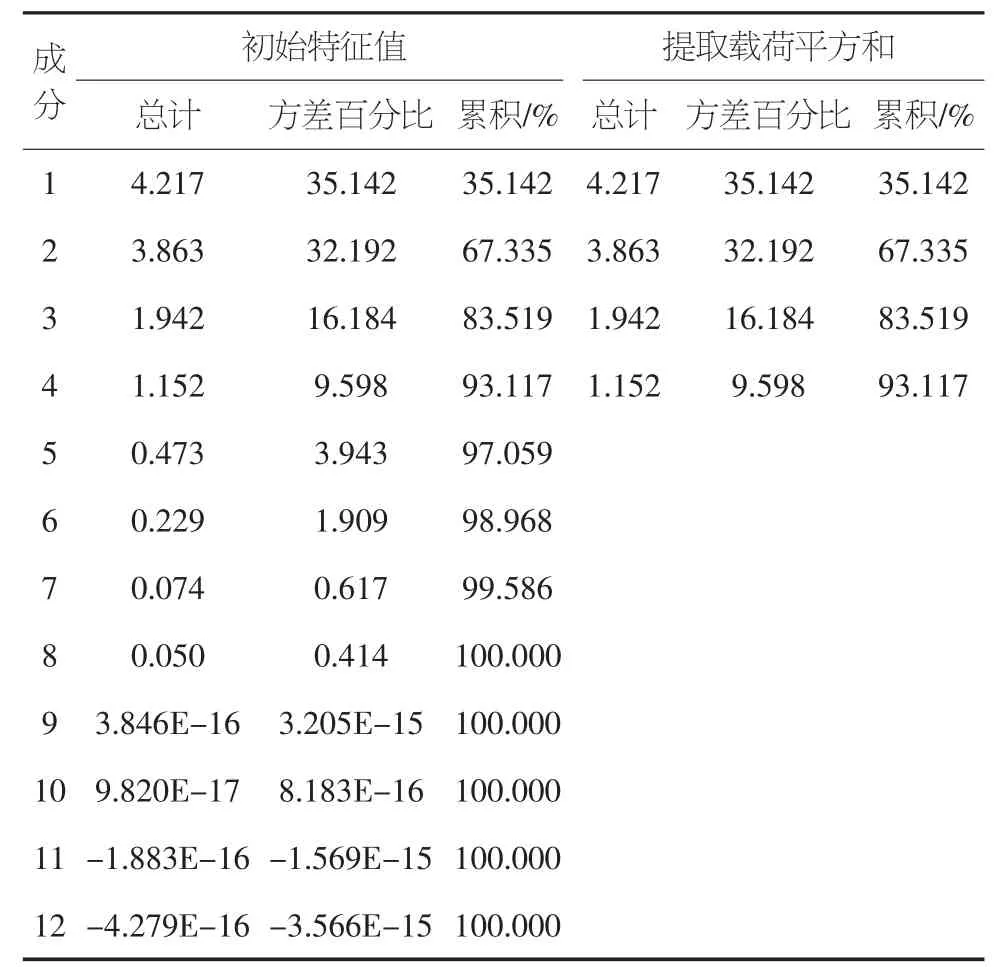

通过SPSS 26 软件进行主成分分析,得到总方差解释(见表3)。

表3 总方差解释

从特征根角度考虑,由表3 可知,第一个主成分至第四个主成分对应的特征根分别为4.217、3.863、1.942、1.152,4个主成分对应的特征根均大于1。

从主成分的方差贡献率考虑,由表3 可知,4 个主成分的方差贡献率分别为0.351 42、0.321 92、0.161 84 与0.095 98,前4 个主成分的累计方差贡献率为93.117%,超过85%,说明前4 个主成分能够提供原始变量数据的足够信息。综合4个主成分特征根及累计方差贡献率情况,说明提取4 个主成分是有效的。

3.2.2 财务绩效综合评价函数构造

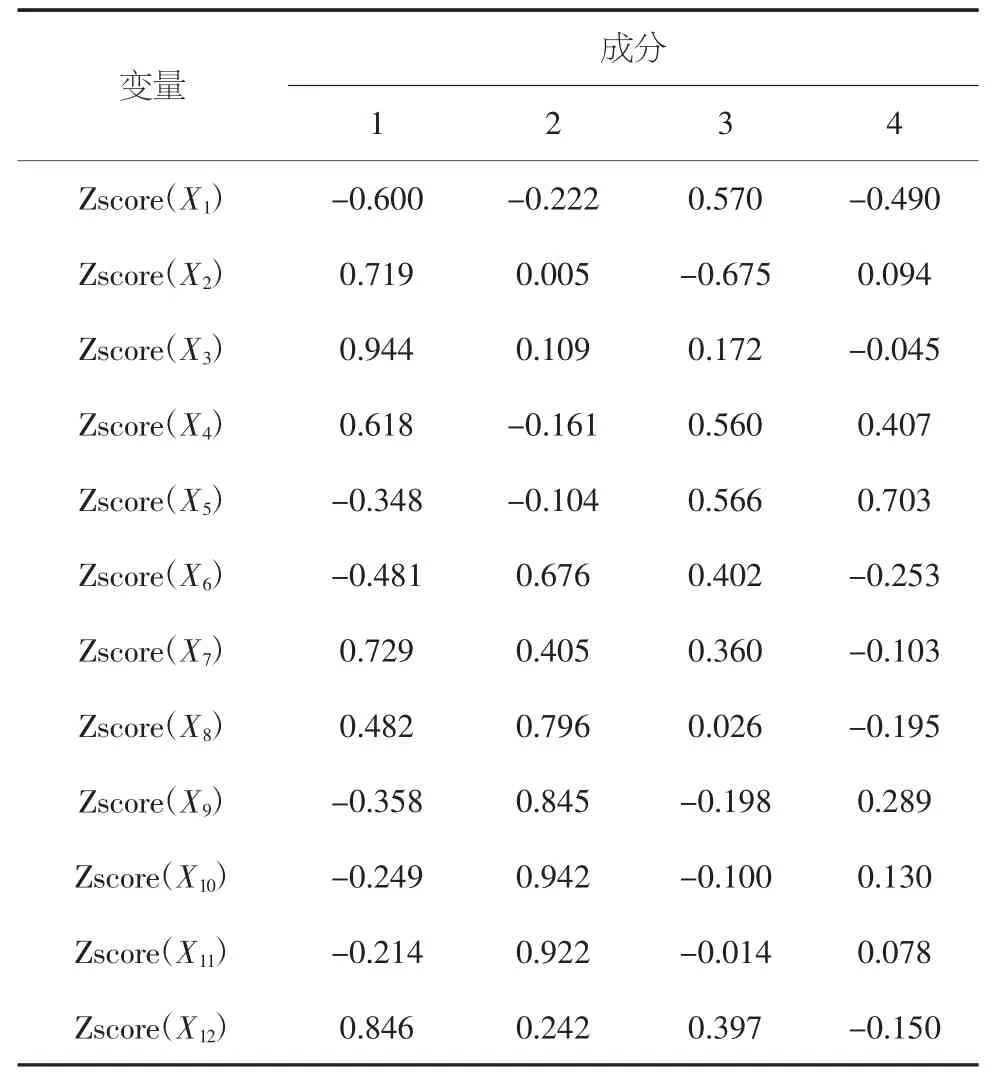

使用SPSS 26 软件得到4 个主成分的成分矩阵,如表4所示。

表4 4 个主成分的成分矩阵

成分矩阵中相关指标在主成分上的载荷系数的绝对值越接近1,说明这些指标越能解释对应的主成分。从成分矩阵(表4)可知,第一个主成分中应收账款周转率X3、现金流量比率X12、每股经营现金流X7、净资产收益率X8、每股收益X6的载荷系数的绝对值靠前,主要集中在企业盈利能力方面的指标,体现了企业的盈利能力,故将第一个主成分命名为盈利能力;第二个主成分中净利润增长率X10、每股收益增长率X11、营业收入增长率X9的载荷系数的绝对值最高,较集中地体现了企业的发展能力,故将第二个主成分命名为发展能力;第三个主成分中资产负债率X2、流动比率X1载荷系数的绝对值最高,集中体现了企业的偿债能力,故将第三个主成分命名为偿债能力;第四个主成分中固定资产周转率X5、存货周转率X4载荷系数的绝对值靠前,体现了企业的运营能力,故将第四个主成分命名为运营能力。

综合总方差解释(表3)和成分矩阵(表4),得到4 个主成分表达式,分别为:

其中,ZX1、ZX2、ZX3、ZX4、ZX5、ZX6、ZX7、ZX8、ZX9、ZX10、ZX11、ZX12为原始变量标准化后的变量。

根据表3 中4 个主成分的方差贡献率和累计方差贡献率,得到归一化后各主成分的方差贡献率权重,其中第一个主成分方差贡献率权重为:0.351 42/0.931 17,即0.377。同理可计算其他3 个主成分的方差贡献率权重分别为:0.346、0.174、0.103。

根据每个主成分的方差贡献率权重构造企业财务绩效综合评价函数为:

F=0.377Y1+0.346Y2+0.174Y3+0.103Y4

3.3 实证分析结果

依据主成分分析方法,由主成分表达式在SPSS 26 软件中可以计算出选取的9 家“专精特新”中小企业的4 个主成分得分,由综合评价函数表达式在SPSS 26 软件中计算得到各个公司的综合得分和排名,详见表5。

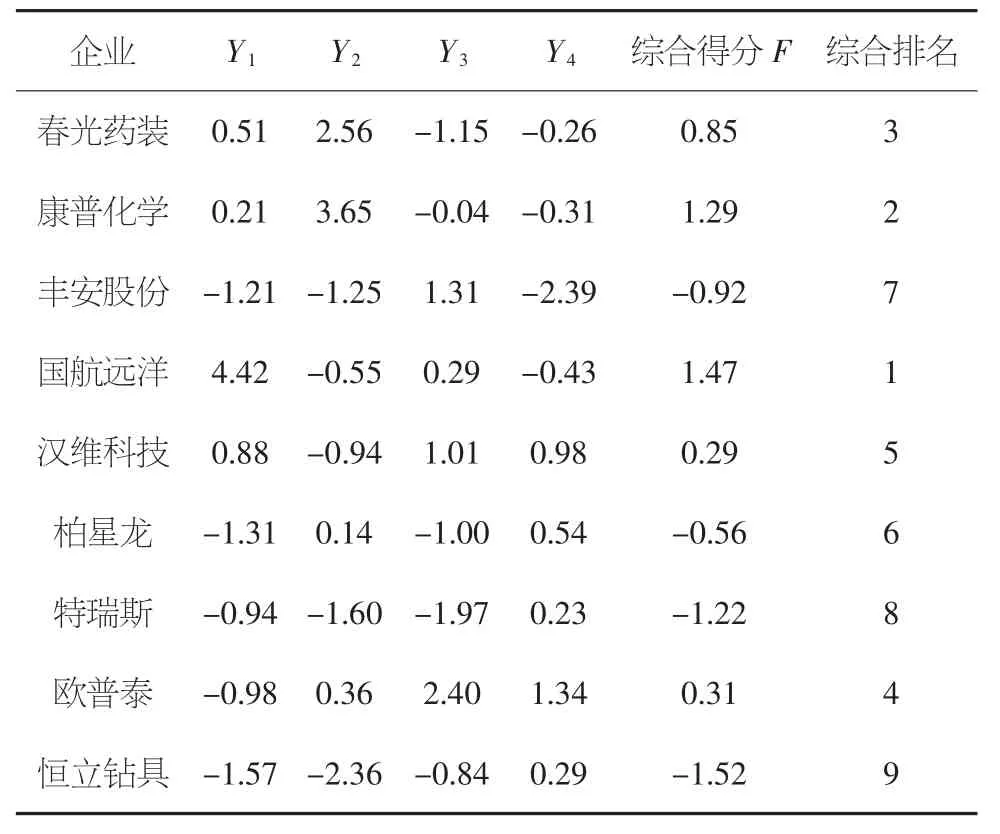

表5 选取的9 家 “专精特新” 中小企业主成分得分及综合得分

4 结论

根据表5 中综合分析结果可以看出,比较最终财务综合评价得分,排列在前三的“专精特新”中小企业是:国航远洋、康普化学、春光药装,得分较高。排在后三的为:恒立钻具、特瑞斯、丰安股份,他们得分排在末三位。

综合财务绩效参差不齐。所选样本企业的综合得分第一名与最后一名的差别较大,一定程度上反映了国内“专精特新”中小企业经营状况之间存在不小的差距,而且企业间的整体水平存在不平衡的现象。

单项能力表现一般,有两极分化倾向。例如,在盈利能力方面,最高的国航远洋为4.42,其余数值均不高,而且有5 家为负值;最后一名的恒立钻具为-1.57,与排名第一的国航远洋相差较大。无独有偶,在发展能力方面,正值4 家,负值5家,第一名和最后一名的数值相差较大。偿债能力和运营能力的情况也差不多。

在单项能力较突出的“专精特新”中小企业,其综合排名也相对靠前。结合4 个主成分得分和综合得分,能体现盈利能力的第一主成分得分最高的是国航远洋,得分4.42,综合排名第一;代表发展能力的第二主成分得分最高的是康普化学,得分3.65,综合排名第二;代表偿债能力的第三个主成分得分最高的是欧普泰,得分2.4,综合排名第四;代表运营能力的第四个主成分得分最高的是欧普泰,得分1.34,综合排名第四。综合排名靠前的国航远洋等企业,各主成分得分也相对靠前;综合排名靠后的恒立钻具、特瑞斯等企业,各主成分得分相对也靠后。

5 建议与不足

5.1 建议

本文采用主成分分析法构建了综合评价 “专精特新”中小企业的财务绩效表现的函数。企业自身、政府和社会投资者可以参考使用该函数模型,得到相关“专精特新”中小企业的财务绩效综合评价结果,进而有所侧重地了解其经营状况。根据上述分析的结果,分别对企业自身、政府和社会投资者提出如下建议:

扬长补短,提升整体绩效水平。“专精特新”中小企业自身可以利用评价函数中主成分和综合得分,了解企业财务风险,分析自己企业的经营状况,继续发扬优势能力,同时向优秀企业学习经营管理方法提高相对落后的能力,进而提升自身的综合能力。

用好评价函数,作公正决策。政府在评价和了解相关“专精特新”中小企业时可以使用该财务绩效综合评价函数对企业的财务绩效水平开展综合评价,将最终的综合排名作为决策的一个参考。根据企业真实数据导入该函数得到的综合排名客观公正,具体排名一目了然,非常直观,可以增强政府决策的公信力。

精准辨别,获取更好回报。社会投资者在投资时可以使用该评价函数选出财务绩效水平优良的“专精特新”中小企业以便获得更高的投资回报。或者选出“潜力股”加以投资,获取长期收益。

5.2 不足

本文虽构建了财务绩效综合评价函数,但本文仅选取了财务指标作为变量,非财务指标并未选取,存在一定的局限性。另外,本文仅选取了一个时间节点的财务数据,难免会对企业财务绩效的整体评价产生一定的偏差。

猜你喜欢

中国设备工程(2024年9期)2024-05-16

现代经济信息(2022年26期)2022-11-18

科学导报(2022年43期)2022-07-23

非公有制企业党建(2021年9期)2021-10-06

军事运筹与系统工程(2020年2期)2020-11-16

中国经贸(2018年15期)2018-10-23

现代商贸工业(2018年30期)2018-10-09

军事运筹与系统工程(2018年3期)2018-03-26

出版广角(2016年17期)2016-11-07

中亚信息(2016年10期)2016-02-13