周期视角下半导体行业股价指数波动

2024-05-08 08:28:40李树彬

科技和产业 2024年8期

李树彬, 江 能

(贵州财经大学大数据应用与经济学院, 贵阳 550025)

党的二十大报告指出要加快实施创新驱动发展战略,打赢关键核心技术攻坚战。在当前的国际局势下,半导体作为信息技术产业的核心,受到各国战略重视,更是关键核心技术攻坚的重要阵地。从20世纪80年代日美半导体贸易战开始,再到近年日韩半导体争端逐渐凸显、中美科技贸易战逐渐进入白热化阶段以及新冠肺炎疫情的影响加剧了全球对芯片的需求,全球弥漫“芯片焦虑”之风。半导体,作为现代科技产业的支柱,其伴随着全球经济的波动往往有一定的周期。它不同于传统制造业,具有高风险、高时效、高资本投入和产业链国际分工的特点,是标准的全球产业链行业,上下游分工专业明确,并且国家经济安全、国家政治及军事安全都与半导体产业发展密不可分,因此加大基础技术研发和创新力度至关重要。半导体技术作为经济数字化转型的基石,为传统行业赋能,推进行业从单一应用走向多元化,受到宏观经济景气度影响,是硅周期和宏观经济周期叠加的结果。从股市周期理论来看,股价指数的上涨和下跌与市场上的利好和利空消息相关,一轮完整的股票市场周期经历牛市阶段、高位盘整阶段、熊市阶段以及低位徘徊阶段,半导体行业股价波动周期也是如此。半导体股价指数涵盖半导体设计、设备、制造和材料等方向,半导体行业周期波动、产业链联动性和市场情绪共同作用是最终形成半导体股价指数周期的原因。

半导体行业在20世纪90年代开始引起经济学家的兴趣,他们最初关注的是这个高科技市场中发挥重要作用的创新过程。Aubry和Renou[1]研究半导体销售与各种宏观经济、金融、工具量之间联系,确定半导体市场的销售价值和投资价值。Liu和Weng[2]利用贝叶斯模型(BMA)平均方法从70个潜在预测因子列表中识别半导体行业周期有用的预测因子,研究发现费城半导体指数和各下游行业总库存在行业增长方面具有重要影响。Thorbecke[3]以全球金融危机后日本电子行业走势研究中国台湾、日本、韩国和其他亚洲国家之间的合作与竞争关系,研究表明这有利于制定区域汇率政策,加强亚洲的价值链。Cho[4]研究韩国半导体产业企业价值是否会受知识资产和对创新路径依赖程度的影响,研究表明知识资产对企业价值产生正向影响,短期中依赖创新路径也会对企业价值产生正向影响。Chang和Wu[5]结合新冠肺炎疫情对全球经济的影响为背景研究半导体行业的经营风险和财务风险,研究表明适度的财务灵活性能够提高半导体企业投资机会。Gubareva等[5]研究媒体覆盖指数、半导体指数和世界能源指数三者之间的相关性,研究表明新冠肺炎疫情引发的金融危机后,半导体行业占据将能源行业的主导位置。李宏宽等[7]通过广义三阶段数据包络分析(data envelopment analysis,DEA)模型、灰色关系分析理论和视差拆解模型的新框架衡量2009—2014年中国半导体产业创新的技术效率、规模效率和纯技术效率。目前,对于半导体行业的研究主要是从当前国际环境出发,分析半导体同盟合作困境,如李丽和刘宏松[8]等;半导体竞争战略以及中国半导体行业面对的限制等问题,如秦琳[9]、张薇薇[10]等;从产业链生命周期角度分析半导体产业链风险及研究对策,如吴泽林和尚修丞[11]、陶涛和石可寓[12]、魏文江和种春平[13]等。基于已有文献的研究相比,目前学者的研究较少涉及分析半导体行业周期的运行逻辑和行业指数同周期变动的关系,要想了解半导体股价指数波动情况获取投资机会,分析半导体行业周期成因是至关重要的。基于上述分析,本文可能的创新之处主要体现在以下几个方面:第一,既有文献对半导体的研究中鲜有学者分析半导体行业周期波动的内在逻辑,本文从供需错配、经济周期和硅周期三个角度分析半导体行业存在周期波动的内在机制,据此分析半导体行业周期的变动情况;第二,从半导体行业周期成因的三个方面构建指标体系刻画半导体行业周期运行,根据行业指数波动同股价波动关系构建股价指数测度的半导体股价指数的波动情况;第三,通过脉冲效应、方差分析和格兰杰因果检验等分析,研究半导体行业指数与半导体周期波动之间的变动关系,为经济周期波动下半导体股价指数波动的预测提供理论依据。综上所述,半导体行业存在强周期性,要想投资半导体行业股票获取超额收益,正确把握股价指数波动情况至关重要。因此必须解决如下问题:第一,半导体行业周期和半导体股价指数周期是如何形成的?第二,半导体行业周期与半导体股价指数周期之间存在怎样的内在联系?基于此分析半导体股价指数波动的内在原因,通过多变量分析建模来检验影响半导体行业周期和股价指数波动之间的关系。

1 半导体股票价格指数与半导体周期的关系研究

1.1 半导体行业周期影响半导体股价指数波动

半导体行业是典型的周期行业,全球半导体行业存在“M”周期规律。行业周期的形成受到多种因素的影响,供需错配演绎半导体行业周期,从行业内部因素来看,半导体自身产业链的特性决定行业的强周期性,从宏观经济外部因素来看,行业周期与宏观经济周期共振。半导体行业周期可以在上市公司和投资者预期两个方面影响半导体股价指数波动。上市公司作为股票市场的发行人,它的股票价格受到多方面因素的共同作用,其中企业经营状况直接影响企业价值,而股票价格受企业价值的影响最为明显,在经济回暖阶段,半导体行业公司经营环境随市场的环境变化逐渐回暖,市场对半导体行业产品的需求增加,产品价格在供给需求作用下上涨,企业利润增加,企业的经营业绩也随之不断改善,因此半导体行业股票市场也会在股价上涨带动下发生周期性变化。投资者是股票市场上交易的买方,市场需求变化通过改变供需平衡状态引起股票价格波动,当半导体行业周期进入复苏阶段,半导体行业企业的经营利润随经济和市场的回暖逐渐增加,半导体行业股价在市场重新评估下上涨,此时投资者预期乐观,更愿意进入股票市场交易,股票需求的增加推进股价进一步上涨,并且在经济转好的作用下,投资者能够通过股市交易获得收入,对股票购买能力增强,从而对股票的需求增加,股票价格也同样在需求增加的作用下上涨。由此可知,半导体行业周期会通过上市公司和投资预期影响半导体股价指数周期波动。

1.2 半导体行业周期综合指数指标的构建

半导体行业周期波动是多种因素共同作用的结果,因此从半导体行业周期成因出发,借鉴相关文献和研报,选取符合半导体行业周期波动的指数来构建综合指数。从供需错配、行业内部因素和宏观经济外部因素三个维度来选取相应的指标,具体指标包括全球销售额增长率、 中国台湾晶圆代工、硅片出货量、存储芯片销售额预测值和中国宏观经济景气指数。

选取2009—2022年的月度数据,共有168个样本,为减少数据指标单位的不一致性,选取的变量均为同比增长率。数据均来源于Wind数据库和Choice金融终端。用以上五个指标变量通过主成成分分析法计算得到最终衡量半导体行业周期的指标体系作为半导体行业周期的代理变量SIC。使用申万半导体指数同比作为半导体股价指数周期的代理变量ZS。

表1 半导体行业周期指标体系

2 半导体股票股价指数周期与半导体行业周期关联性分析

2.1 半导体行业周期和股价指数周期的测算方法

关于周期的核算,通常是将经济变量的时间序列使用HP(Hodrick &Prescott,1997)滤波法或其他方法等分解为趋势和周期两部分,先去除变量趋势,从而可以得到经济周期[14-15]。与经济周期类似,半导体行业周期通常也划分为繁荣、衰退、萧条、复苏四个阶段。根据数据可得性,用半导体行业周期综合指数(SIC)和申万半导体指数(ZS)分别使用HP滤波法对时间序列分解,去除趋势成分得到周期循环成分来刻画半导体行业周期和半导体股价指数周期。通过波峰波谷的时间位置,描述周期波动的趋势。因为时间序列数据存在季节因素的影响,使用的数据是同比数据,去除季节因素的影响。

根据波峰波谷划分,从2009—2022年,半导体行业经历过4次周期波动,每次周期波动的时间3~5年,具体的时间为2009年3月—2012年2月、2012年3月—2016年4月、2016年5月—2019年7月、2019年8月—2022年12月,平均周期长度为42个月。

沿用张培源对中国股票市场周期划分原则,将小于18个月的周期并入到前后周期中,如图2所示,从2009年至今半导体股价指数经历完整4个周期,具体的时间为2009年1月—2011年12月、2012年1月—2016年5月、2016年6月—2018年12月、2019年1月—2022年7月;从股价指数的走势来看,2019年至今的半导体周期已经进入拐点,由2022年10月开始反弹进入复苏期,周期平均长度为71个月。由上述HP滤波法划分可知,半导体股价指数周期先于行业周期2~6个月,受宏观经济影响,股指周期波动更灵敏。

图1 HP滤波后SIC

图2 HP滤波后ZS

2.2 半导体行业周期和股价指数周期的相关关系

Sims最初构建向量自回归模型(vector autoregressive model,VAR模型),用于预测经济系统动态分析中时间序列系统对变量系统的动态冲击,它优于传统依赖于几百个参数限制的结构模型[16]。VAR模型是由N个方程和n维变量构成的线性模型,每个变量由自身滞后值和剩余的N-1个变量当前和过去值解释。VAR模型的公式如下:

yt=β1yt-1+β2yt-2+…+βhyt-h+αxt+ut

(1)

式中:yt是N×1的列向量,是内生变量;xt为外生变量;h为滞后阶数;t=1,2,…,T;T为时间样本数;ut是扰动项。

构建VAR模型检验半导体行业周期与半导体股价指数周期之间的相关性,并使用脉冲响应和预测误差方差分解来推断它们之间的动态关系。以Wind数据库的全球半导体行业数据为样本数据,选择样本期间为2009年1月—2022年12月。

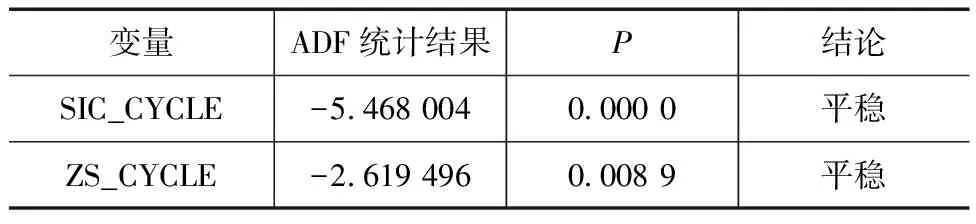

2.2.1 时间序列平稳性检验

为避免时间序列数据产生的虚假回归,对数据进行平稳性检验,ADF单位根检验结果如表2所示,P均小于0.05,拒绝原假设,说明所使用数据均是平稳的。

表2 ADF单位根检验

2.2.2 最优滞后阶数确定

VAR模型中最优滞后阶数的选择需要综合考虑,足够数目的滞后项、完整反映模型的动态特征和相对充足自由度均需要考虑在内。运用LR、FPE、AIC、HQ、SC等准则来确定最优滞后阶数,结果如表3所示,表明选择3阶的VAR模型具有一定的合理性。

表3 滞后阶数选择

2.2.3 模型稳定性检验

VAR模型必须满足稳定性检验才能说明脉冲响应和方差分解结果是有效的,因此需要验证AR根的稳定性来说明此问题,检验结果如图3所示,特征跟均落在单位圆以内,说明特征根倒数的模小于1,VAR模型是稳定的。

图3 VAR模型的稳定性检验

2.2.4 Johansen协整检验

Johansen协整检验是针对不同取值进行连续检验的过程,如果时间序列之间存在协整关系则表明它们之间有着一个长期、稳定的均衡关系。通过Johansen模型来检验半导体行业周期与半导体股价指数周期之间的关系,表4结果显示T统计量和最大特征值统计量结果对应的P均小于0.01,由此证明了半导体行业周期与半导体股价指数周期之间存在协整关系也即二者之间存在长期稳定的均衡关系。

表4 Johansen协整检验

2.2.5 格兰杰因果检验

格兰杰因果检验是分析时间序列变量间因果关系的重要检验方法,VAR模型格兰杰因果检验结果如表5所示。检验的结果表明ZS_CYCLE不是SIC_CYCLE的格兰杰原因的P为0.003 3,在5%的显著水平下拒绝原假设。SIC_CYCLE不是ZS_CYCLE的格兰杰原因的P为0.793 7,无法拒绝原假设。格兰杰因果检验的结果表明半导体行业股价波动周期对半导体行业周期有显著的预测性,而半导体行业周期对半导体股价指数周期没有显著的预测作用,在现实中也的确如此,投资者做出的投资决策不是根据过去的历史情况来对资产定价,他们是根据自身对于未来经济发展做出预期,投资者的预期会直接反映在资本市场上,这反映了半导体行业股价指数周期对半导体行业周期波动有预示作用。证实半导体股价指数周期与半导体行业周期之间的相关性是真实存在的。

表5 格兰杰因果检验

2.2.6 脉冲响应

ZS对SIC的脉冲响应如图4所示,从趋势层面来看,半导体行业周期对半导体股价指数周期的影响呈现先增大后减小的特征,当给半导体行业周期2个标准差单位的冲击时会引起半导体股价指数周期产生很强的负向波动,并且这种波动反应在3期达到最大,之后随滞后时间的延长至第4期时这种冲击逐渐转为正向波动,在第10期时正向冲击最大,这表明当滞后期较短的时间内,半导体行业周期SIC对半导体股价指数ZS存在正向促进作用,之后随着滞后期的不断延长,股价指数对行业周期的这种推动力度会由促进转为抑制并且逐渐减弱。其中出现正向波动转变为负向波动的原因可能是当半导体行业周期即将运行到行业周期的上行区域接近于顶部时,由于股价指数是先于行业周期波动,此时当半导体行业周期受到一个外部冲击时投资者预期半导体行业即将进入衰退,这反映在股票市场上会给半导体股价指数一个负向波动,这种影响在长期内趋近于零。综上所述,半导体行业周期与股价指数周期之间在短期内存在双向关系,长期内关系区域稳定。

图4 脉冲响应分析

2.2.7 方差分解

对半导体股价指数的结果(表6)进行分析可知,半导体股价指数对自身波动的解释能力最强在第一期时到达最高为95.90%,随着时间的推移,半导体行业周期对半导体股价指数周期的影响逐渐增大,并在第20期达到最大为6.73%,说明半导体行业周期波动对半导体股价指数变动有更强的经济解释,除了受自身贡献的影响,半导体股价指数波动受半导体行业周期的影响很大。综上所述,根据方差分析的结果来看,半导体行业周期和半导体股价指数周期的变动除了受自身因素的影响,彼此之间存在较强的相互影响作用。因此,半导体行业周期波动会影响半导体股价指数波动,是半导体股价指数周期波动的核心影响因素。

表6 ZS_CYCLE的方差分解

3 结论与建议

基于2009—2022年月度数据依据HP滤波法构建对半导体行业周期和半导体股价指数周期的综合指数,并通过向量自回归对两个周期相关性进行验证得到如下结论。

(1)HP滤波分解证实半导体行业和半导体股价指数均存在明显的周期性特征。

(2)半导体股价指数波动周期领先半导体行业周期2~6个月,股价指数波动在一定程度上提前反映半导体行业未来走势。

(3)向量自回归分析方法证实半导体行业周期与半导体股价指数周期之间存在相关性,半导体行业周期波动通过影响投资者对未来预期影响股价指数波动,半导体行业周期波动对未来股价指数波动具有一定的预测作用。

本文研究对投资者预测股价走势制定投资策略具有参考价值,投资建议如下。

(1)半导体行业周期波动是股价指数波动的关键参考指标,股价指数波动领先半导体行业周期2~6个月,对宏观经济波动反应灵敏,结合国际形势和国内政策,根据半导体行业周期走势预测股价指数波动调整投资策略。

(2)半导体行业发展与科技进步和经济增长密切相关,市场态度和政府对行业的扶持决定半导体行业是该领域的投资热点,投资者应对行业进行仔细充分的了解,着眼于长期利益,对行业短期振荡保持正常心态,降低盲目从众投资带来的风险。

猜你喜欢

制冷(2019年2期)2019-12-09 08:10:30

今日农业(2019年12期)2019-08-13 00:50:14

文学少年(原创儿童文学)(2019年1期)2019-05-23 09:37:26

中国化肥信息(2019年3期)2019-04-25 01:56:16

电子工业专用设备(2018年4期)2018-08-17 06:12:40

环境保护与循环经济(2017年2期)2017-09-26 11:52:16

中国惯性技术学报(2015年1期)2015-12-19 13:12:10

长江大学学报(自科版)(2014年4期)2014-03-20 13:20:37