中国股市在亚太地区的角色定位:基于油价冲击的风险溢出视角

2024-05-04 23:24魏思峣粟良莹蒋坤良宋加山

金融发展研究 2024年3期

关键词:亚太地区

魏思峣 粟良莹 蒋坤良 宋加山

摘 要:国际油价波动对股票市场的影响研究一直备受关注,但对亚太和中国股市的风险溢出效应研究还有待拓展。鉴于冲击类型不同,本文将日度频率的油价波动分解为供给冲击、需求冲击和风险冲击,并基于基准回归模型与动态GARCH-Copula-CoVaR模型考察三类冲击对亚太和中国股市的影响与风险溢出。回归结果表明,需求冲击和风险冲击引起的油价上涨能显著提高两地区股市的平均收益,而供给冲击对此几乎无影响。从风险溢出视角看,中国股市在亚太地区主要扮演被动接受风险传染的角色:从需求冲击看,中国股市更易受到影响,呈现出风险净溢入的角色;但从风险冲击看,中国股市并不是联动亚太股市整体波动的源头,角色较为独立。结合上下行风险视角发现,两地区股市的上行风险总是显著大于下行风险,呈现出明显的非对称特征。但与亚太股市相比,中国股市风险值的波动更为剧烈。本文认为,辨析不同成因、来源的油价冲击,前瞻性预警亚太地区的油价波动风险,对于稳定我国股市、防范金融风险以及夯实我国在亚太地区的经济治理话语权具有重要意义。

关键词:油价结构冲击;非线性相依结构;风险溢出效应;亚太地区

中图分类号:F830.91 文献标识码:A 文章编号:1674-2265(2024)03-0022-11

DOI:10.19647/j.cnki.37-1462/f.2024.03.003

一、引言与文献回顾

作为一种不可再生资源,石油不仅在现代工业和金融市场发展中发挥着重要作用,其价格波动溢出效应也非常明显。基于Hamilton(1983)[1]对油价波动与宏观经济变量之间关系的开创性研究,后续学者不断将研究领域拓展至油价波动对股价、汇率等金融变量的影响上(Papapetrou,2001;Chen和Zhang,2023)[2,3]。尤其是在1999年石油输出国组织集体采取限制产量的行动后,国际油价进入大幅震荡期,频繁的油价波动对股市的溢出效应也引发了许多关注。研究表明,油价波动对股市收益存在非常重要的影响(Jones和Kaul,1996)[4],但就是否总是产生消极的影响或溢出效应,目前还未达成共识:传统研究认为,供不应求引起的油价上涨会对股市收益产生负向效应(Nandha和Faff,2008;Miller和Ratti,2009)[5,6];但也有学者认为,需求上升引起的油价上涨反映了整体经济的繁荣,股市收益也会随之增加(Li等,2012)[7]。

然而,单从供需角度考虑油价波动与股市间的关系是不全面的,这也是上述文献未能达成共识的关键原因。因为石油不仅是一种国际商品,还是一种重要的金融投资或地缘政治博弈的工具(Chen和Zhang,2023)[3]。因此,引起石油价格波动的因素不仅有供需关系,还有金融市场变化、地缘政治冲突、公共卫生事件等,换言之,并非所有的油价冲击都是一样的。鉴于此,Kilian(2009)[8]基于美国经济月度数据提出一种结构VAR模型,将油价冲击分为供给冲击、需求冲击和特定需求冲击,分别对应供给变化、需求变化以及预防性需求增加导致的结构性冲击,并发现供给冲击与需求冲击对美国股市回报的影响存在明显差异。在该分解框架下,许多学者从不同角度就油价冲击对股市的影响或溢出效应展开了深入研究,例如:Wang等(2013)[9]发现油价冲击对股市收益的影响不仅取决于冲击类型,还取决于该国为石油进口国还是出口国;Cunado和de Gracia(2014)[10]发现油价波动对大多数欧洲国家股市回报存在重大负面效应,其中供应冲击的驱动效果最明显。除此之外,学者们还从发达国家、经济政策、极端风险传染等角度切入,提供了许多有关油价结构冲击对股市影响和溢出效应的证据(Broadstock和Filis,2014;Ji等,2020)[11,12]。

此外,准确测度风险溢出的前提是有效刻画不同变量间的相依关系(杨子晖和周颖刚,2018)[13]。在传统相依性和动态风险溢出的研究中,TVP-VAR等线性相依模型常被用以研究市场间的关联,但一般来说,金融序列间的相依结构通常为非线性的(Ji等,2018)[14],因此,Copula函数为刻画这种相依结构提供了有力的分析保证。进一步,为考察一种因素变化条件下另一种因素的损失情况,学者们通常会选取CoVaR作为风险溢出度量指标(Jiang和Ye,2022;徐君和郭宝才,2023)[15, 16]。因此,效仿Tian等(2022)[17],本文采用GARCH-Copula-CoVaR模型度量油价结构冲击对股市的风险溢出效应,以此保证研究的连续性与科学性。

不同于以往聚焦于欧美发达国家或中东地区的研究,本文旨在探索油价结构冲击对亚太和中国股市的风险溢出效应,并以此研判中国股市在亚太地区的角色定位。亚太地区作为当前世界上经济发展最快、最具活力的地区,一直保持着对石油的巨大需求。根据国际能源署的数据,亚太地区石油消费量约占全球总量的40%,远远超过欧洲和北美地区。然而,由于亚太地区油田很少,各国对不可再生能源的依赖度又较高,相比于欧美发达国家或中东地区,石油价格变化对其经济的影响更大(Zhu等,2014)[18]。目前,尽管Cunado等(2015)[19]、Razmi等(2016)[20]、Zhang和Baek(2022)[21]已分别从汇率、利率、货币政策等方面考察了油价冲击对亚太国家经济的定性影响,但有关股市风险溢出效应的定量研究仍待拓展。同时,近年来我国经济的国际影响力越来越大,对亚太地区高速发展的贡献有目共睹,我国市场在亚太地区的推动和引领作用更加凸显。因此,已有研究从市场趋同、市场联动等角度探究了中国股市在亚太地区的影响(Chien等,2015;唐振鹏等,2015)[22,23],为厘清中国股市在亚太地区的角色定位提供了参考。

从该领域的研究可以发现:第一,现有文献多采用Kilian(2009)[8]提出的方法对油价波动进行分解,但该方法仍存在一些局限。首先,该方法对特定需求冲击赋予了过高权重,这很有可能导致供给冲击的作用被低估;其次,该方法采用的数据频率为月度,存在一定的信息损失,难以准确捕捉风险溢出的动态演变特征;最后,该方法可能会忽視石油金融投机行为、地缘政治冲突等引发的风险(Umar等,2021)[24]。第二,现有文献主要聚焦于油价冲击对股市影响是否积极的定性分析上,很少从风险溢出的定量分析角度去研判前者对后者的影响,而且大多数文献为了简化模型,通常假设二者线性相关,这可能忽视序列间的非线性相依结构,进而影响度量风险的准确性。第三,已有研究表明油价冲击对亚太地区经济的影响更大,但现有文献更多聚焦于欧美发达国家或中东国家股市,对亚太地区关注较少。而且,随着能源政治化、金融化趋势加强,研究亚太和我国股市承受油价波动溢出效应的差异,对厘清我国股市在亚太地区的角色定位、防范与化解极端能源风险很有必要。

鉴于此,本文根据Ready(2018)[25]提出的方法,将油价冲击分解成日度频率的供给冲击、需求冲击与风险冲击,并考察三类冲击对亚太和中国股市的平均影响。在上述研究框架下,本文选取动态GARCH-Copula模型刻画油价冲击与两地区股市间的动态相依性,辨析三类冲击与两地区股市间的相依性差异。基于此,采用CoVaR和ΔCoVaR方法,分别测度油价冲击下两地区股市的条件风险以及极端风险溢出变化幅度,并在厘清我国角色定位的基础上,就有效防范油价波动风险传导、维护我国金融市场稳定提出相关启示。本文的边际贡献在于:第一,采用基于日度数据的方法能够更客观地赋权,并且考虑了投机行为、地缘冲突等引起的风险作用,比Kilian(2009)[8]提出的方法更优。第二,基于非线性相依假设,将研究重点延伸至油价冲击的风险溢出度量,为研判中国股市在亚太地区的角色定位提供了新的定量证据,也为我国监管部门防范与化解能源金融风险提供了参考。

二、理论与模型介绍

(一)油价结构分解与基准回归

石油价格一直被认为是宏观经济的先行指标:油价上涨通常对应的是宏观经济的持续繁荣(Kilian,2009)[8]。然而,许多研究却发现油价变化与股市收益之间存在着难以捕捉的关系:二者有时呈现高度相关,有时又几乎无关。针对这一问题,Ready(2018)[25]提出一种基于日度数据的油价分解法:通过对世界综合油气生产商指数、原油价格指数和美国股市隐含波动指数VIX的处理,分解得到使油价产生变化的供给冲击、需求冲击以及风险冲击。这个方法基于的现实依据是:当石油价格因为需求增加而上涨时,油气生产商能通过出售更高价格的石油产品获得正向收益。相比之下,石油价格因为供给困难而上涨的情况,对油气生产商的收益影响并不大,因为价格上涨带来的收益会被销量下降抵消。另外,市场对风险的态度可以用贴现率变化情况来反映。因此,本文将世界综合油气生产商指数收益与VIX变化正交的部分作为油价需求冲击,将经过ARMA(1,1)处理后的VIX指數变化作为油价风险冲击,将同时期剩余的油价变化作为油价供给冲击,即无法用全球总需求变化和金融市场不确定性变化解释的油价变化成分(文凤华等,2022)[26]。具体定义如下:

[Xt≡ΔoiltRtPζVIX,t,Zt≡OStODtORt,A=1110a22a2300a33] (1)

已知式(1)满足:[Xt≡AZt]。其中,[Δoilt]表示原油价格指数的变化率;[RtP]表示世界综合油气生产商指数的收益,[ζVIX,t]表示经过ARMA(1,1)处理后的VIX指数波动。本文采用[OSt]、[ODt]、[ORt]分别表示油价供给冲击、油价需求冲击和油价风险冲击。为保证三类油价结构冲击间两两正交,对其添加约束条件:

[A-1ΣX(A-1)T=σos2000σod2000σor2] (2)

其中,[ΣX]为矩阵[Xt]的协方差矩阵,[σos]、[σod]、[σor]为三种油价结构冲击的波动率。

为考察三类油价结构冲击对亚太地区整体股市以及中国股市的影响,本文先构建不考虑控制变量的基准回归模型,限于篇幅,这里省略逐步回归的方程式,仅介绍同时纳入三类油价冲击的回归模型:

[APt=c+β11OSt+β12ODt+β13ORt+εt] (3)

[CHIt=c+β21OSt+β22ODt+β23ORt+εt] (4)

其中,[APt]表示亚太地区整体股市收益率,[CHIt]表示我国股市收益率。另外,考虑到过去股市收益的影响,为满足实证结果的稳健性需求,本文分别在两类股市的回归方程中加入滞后一期的股市收益率作为控制变量,回归模型拓展为:

[APt=c+β11OSt+β12ODt+β13ORt+θAPt-1+εt] (5)

[CHIt=c+β11OSt+β12ODt+β13ORt+θCHIt-1+εt]

(6)

(二)非线性相依结构刻画

金融数据通常具有异方差性与波动聚集效应,本文先引入GARCH模型对数据进行边缘分布拟合,从而刻画出序列具有的尖峰厚尾等特征。假设收益率[rt=μt+εt=μt+σtzt],其中:[μt]为序列均值;[εt]为随机扰动项,由波动率[σt]和残差[zt]组成,[zt]为(0,1)上服从某种条件分布的随机序列。GARCH(1,1)模型将波动率定义为[σ2t=ω+αε2t-1+βσ2t-1],模型要求[ω,α,β>0]且[α+β<1]。通过对波动率建模,能将原始序列转换成基于边缘分布函数的概率积分变换序列,进而为接下来的非线性相依建模奠定基础。

基于边缘分布函数,本文须构造序列间的联合分布函数以刻画序列间的相依特征。一般来说,金融序列间的相依结构是动态和非线性的(Ji等,2018)[14]。为此,学者们大多选用时变Copula函数进行建模,进而更灵活、准确地估计各种极值风险。本文选用具有不同尾部特征的四种时变Copula模型——时变Gaussian Copula、时变t Copula、时变Clayton Copula和时变SJC Copula,分别构建三类油价结构冲击与两地区股市间的相依结构,并基于信息准则采用拟合效果最优的Copula模型进一步估算风险溢出效应。

1. 时变Gaussian Copula模型。

[Cgt(u1,t,u2,t;ρt)=ΦρtΦ-1(u1,t),Φ-1(u2,t)=-∞Φ-1(u1,t)-∞Φ-1(u2,t)12π1-ρt2exp-s12-2ρts1s2+s222(1-ρt2)ds1ds2]

(7)

其中,[Φρt(?)]是相关系数为[ρt]的标准正态分布函数,[Φ-1(?)]是标准正态分布函数的逆函数;[u1,t]和[u2,t]是概率积分变换序列,下同。[ρt]为时变相关系数,假设服从ARMA(1,10)过程(Patton,2006)[27],下同。

[ρt=Λω+β?ρt-1+α?110j=110Φ-1(u1,t-j)?Φ-1(u2,t-j)]

(8)

其中,[Λx=1-e-x/1+e-x],保证[ρt∈-1,1]。

2. 时变t Copula模型。

[CTt(u1,t,u2,t;ρt,υc)=tρt,υctυc-1(u1,t),tυc-1(u2,t)=-∞tυc-1(u1,t)-∞tυc-1(u2,t)12π1-ρt2exp1+s12-2ρts1s2+s22υc(1-ρt2)-(υc+2)/2ds1ds2] (9)

其中,[tρt,υc(?)]是相关系数为[ρt]、自由度为[υc]的t分布函数,[t-1υc(?)]是自由度为[υc]的t分布函数的逆函数,其余变量设定与式(8)相同。

3. 时变Clayton Copula模型。

[CCt(u1,t,u2,t;δt)=(u1,t-δt+u2,t-δt-1)-1/δt] (10)

其中,[δt]是模型系数,假设服从ARMA(1,10)过程:

[δt=Λω+β?δt-1+α?110j=110u1,t-j-u2,t-j] (11)

其中,[Λx=x2],保证[δt∈0,∞]。

4. 时变SJC Copula模型。时变JC Copula模型表达式为:

[CJCt(u1,t,u2,t;τtU,τtL)=1-1-1-1-u1,tkt-γt+1-1-u2,tkt-γt-1-1/γt1kt]

(12)

其中,[kt≥1],[γt>0],且[kt=[log2(2-τtU)]-1],[γt=[-log2(τtL)]-1]。由于JC Copula模型无法描述上尾相依和下尾相依的非对称性,Patton(2006)[27]提出了时变SJC Copula模型:

[CSJCt(u1,t,u2,t;τtU,τtL)=CJCt(u1,t,u2,t;τtU,τtL)+CJCt(1-u1,t,1-u2,t;τtU,τtL)+u1,t+u2,t-12]

(13)

其中,[τtU]和[τtL]分别是上尾相依系数与下尾相依系数;假设服从ARMA(1,10)过程:

[τtU=ΛωU+βU?τt-1U+αU?110j=110u1,t-j-u2,t-jτtL=ΛωL+βL?τt-1L+αL?110j=110u1,t-j-u2,t-j] (14)

其中,[Λx=1/1+e-x],保证相依系数[τt∈0,1]。

本文采用极大似然法对时变Copula模型参数进行估计,二维变量的联合概率分布密度函数为[f(x1,t,x2,t;θt)=c(u1,t,u2,t;θt)p(x1,t)p(x2,t)],其中,[p(x1,t)],[p(x2,t)]是变量[x1],[x2]的概率密度分布函数,可由GARCH模型拟合得到;[c(u1,t,u2,t;θt)]表示Copula模型的概率密度函数。因此,Copula模型的参数集[Θ]可根据极大似然函数求出:

[Θ=argmaxt=1Tlnf(x1,t,x2,t;θt)=argmaxt=1Tlnc(u1,t,u2,t;θt)p(x1,t)p(x2,t)=argmaxt=1Tlni=12p(xi,t)+t=1Tlnc(u1,t,u2,t;θt)]

(15)

(三)条件风险与风险溢出度量

本文采用CoVaR方法度量油价结构冲击条件下亚太股市与我国股市的风险(Tobias和Brunnermeier,2016)[28]。CoVaR是指在一个变量发生损失大小为VaR的条件下,另一个变量的最大可能损失。假设[rStock,t]是股市在[t]时刻的收益率,[rOil,t]是油价冲击在[t]时刻的变化率,当油价冲击处于极端下行风险条件时:

[PrrStock,t≤CoVaRStockβ,t|rOil,t≤VaROilα,t=β] (16)

其中,[CoVaRStockβ,t]表示当置信水平为[1-β]且油价冲击变化不超过[VaROilα,t]时,股市的条件在险价值,也称作股市的下行风险;[VaROilα,t]是油价冲击的变化率分布的[α]分位点,也称作油价冲击的下行风险。类似地,当油价冲击处于极端上行风险条件时:

[PrrStock,t≥CoVaRStock1-β,t|rOil,t≥VaROil1-α,t=1-β] (17)

其中,[CoVaRStock1-β,t]表示当置信水平为[β]且油价冲击变化不超过[VaROil1-α,t]时,股市的条件在险价值,也称股市的上行风险;[VaROil1-α,t]是油价冲击的变化率分布的[1-α]分位点,也称油价冲击的上行风险。根据Copula函数定义,[CoVaRStockβ,t]与[CoVaRStock1-β,t]可由下式得到:

[CFStock,t(CoVaRStockβ,t),FOil,t(VaROilα,t)=αβ] (18)

[CFStock,t(CoVaRStock1-β,t),FOil,t(VaROil1-α,t)=(1-α)(1-β)] (19)

其中,[FStock,t(?)]和[FOil,t(?)]是股市和油价冲击的边缘分布函数。本文采用两步法求解CoVaR:第一步,根据式(18)和式(19)求出[FStock,t(CoVaRStockβ,t)]和[FStock,t(CoVaRStock1-β,t)]的值;第二步,通过反函数[F-1Stock,tFStock,t(?)]计算出[CoVaRStockβ,t]和[CoVaRStock1-β,t]。

另外,本文还引入ΔCoVaR方法以度量从正常状态过渡到极端状态时油价结构冲击对两地区股市风险溢出的变化情况(Jiang和Ye,2022)[15]。下行[ΔCoVaRStock|Oilβ,t]被定义为在油价冲击的变化率从正常状态([α=0.5])到下行极端状态([α=0.05])的情况下,股市的CoVaR变化值;上行[ΔCoVaRStock|Oilβ,t]被定义为在油价冲击的变化率从正常状态([α=0.5])到序列极端状态([α=0.95])的情况下,股市的CoVaR变化值。下行和上行的极端风险溢出变化[ΔCoVaR]具体表达式如下:

[ΔCoVaRStock|Oil(α=0.05)β,t=CoVaRStock|Oil(α=0.05)β,t-CoVaRStock|Oil(α=0.5)β,tCoVaRStock|Oil(α=0.5)β,tΔCoVaRStock|Oil(α=0.95)β,t=CoVaRStock|Oil(α=0.95)β,t-CoVaRStock|Oil(α=0.5)β,tCoVaRStock|Oil(α=0.5)β,t](20)

三、实证结果与分析

(一)样本数据选择与描述

为得到日度频率的油价结构冲击,本文选取世界综合油气生产商指数、NYMEX原油价格指数和美国股市隐含波动指数VIX,相关数据来源于Datastream和芝加哥期权交易所(CBOE)网站。股票市场方面,本文选取摩根士丹利编制的MSCI亚太地区指数及我国上海证券综合指数作为研究样本,相关数据来源于万得数据库。MSCI亚太地区指数是投资界使用最广泛的、代表整个亚太地区资本市场表现的参考指数。将两地区指数对比,可以直观反映出中国股市与亚太地区股市的表现差异,进而研判中国股市在亚太地区的角色定位。另外,由于石油输出国组织集体采取限制产量的行动,全球石油价格从1999年起进入大幅震荡期,油价变化给各国市场带来的冲击也更加明显(Scholtens和Yurtsever,2012)[29],因此,本文数据选取区间为1999年4月1日—2022年12月31日,共5574个交易日。将数据定义为[rt=100×ln(Pt/Pt-1)],其中,[rt]和[Pt]定义为第t日的对数收益率和指数价格,各序列波动情况如图1所示。可以看出,在2008年全球金融危机、2020年新冠疫情暴发前后,各序列都呈现较为剧烈的波动,可能存在明显的风险溢出。

通过计算,式(1)系数矩阵中的系数估计值分别为:[a22=1.4196],[a23=2.0598],[a33=-14.5392],限于篇幅,估计过程备索。表1给出了各序列的描述性统计结果,可以看到,各序列均呈现左偏、有峰特征。各项检验结果也表明,各序列均拒绝服从正态分布的假设,数据平稳,具有显著的波动聚集效应,这与大多数金融数据的特性相符。

(二)油价结构冲击对亚太和中国股市的影响

本节构建回归模型考察油价结构冲击对亚太和中国股市的影响。表2为不同油价结构冲击对亚太股市影响的回归结果,其中第(1)—(4)列没有考虑控制变量,第(5)—(8)列加入了控制变量APt-1。从单一沖击结果来看,供给冲击对亚太股市的影响系数为负,但并不显著;需求冲击和风险冲击对亚太股市的影响均显著为正,证明两类冲击引起的油价上涨能显著提高亚太股市的收益。将三类冲击纳入同一方程以及控制亚太股市过去的影响后,结果依旧稳健。

表3为不同油价结构冲击对中国股市影响的回归结果,其中第(1)—(4)列没有考虑控制变量,第(5)—(8)列加入了控制变量CHIt-1。可以看出,油价结构冲击对中国股市与亚太股市的影响效应相似,需求冲击和风险冲击引起的油价上涨能显著提高中国股市收益,但供给冲击产生的影响非常有限。

根据回归结果我们发现:第一,需求冲击引起的油价上涨能给两地区股市带来正面影响,这与Broadstock和Filis(2014)[11]的发现相同。我们认为,亚太地区是全球经济最具活力的增长带,而中国是全球仅次于美国的第二大经济体,快速的经济增长与庞大的体量都意味着对石油的巨大需求。尽管需求冲击带来的油价上涨可能会造成微观层面企业生产成本的上升,但这种影响通常会被经济繁荣带来的积极效应所抵消。第二,风险冲击引起的油价上涨也会对两地区股市产生正面影响,这一发现似乎与直觉相悖,但Kilian和Murphy(2014)[30]认为,石油市场的金融投机行为引发的风险冲击往往伴随着投资者对石油价格上涨的预期,这种个人投资者的投机行为与对冲基金的参与会导致油价与股市一齐走高。第三,供给冲击引起的油价上涨对两地区股市的影响均不显著,这与Wang等(2013)[9]和Cunado等(2015)[19]的发现相同。通常来说,供给冲击引起的油价上涨会给股市造成负面影响:一方面,供给冲击带来的油价上涨会增加以石油作为生产要素的公司的成本,造成公司的利润和利息下降,从而给公司收益带来不利影响;另一方面,供给冲击也会导致地区通货膨胀率增加,贴现率下降,最终引起股票市场的负面反应。然而,这种影响是有限的,因为仅由供给冲击引起的油价上涨会促使公司迅速寻找替代能源,以逐步适应新的供给情况。只要公司在短时间内能够弥补需求缺口,就能减轻供给冲击对公司利润造成的影响。

从基准回归结果可以看出,中国股市对油价结构冲击的反应与亚太股市类似,并未显示出明显异质性。但分析结果仅探究了二者间的线性关系,且系数只反映了油价结构冲击对两地区股市的平均影响,未能厘清该影响的时变特征,从而难以确定中国股市在亚太地区的角色定位。因此,本文进一步在油价冲击的动态溢出视角下探究亚太与中国股市的差异。

(三)油价结构冲击与亚太和中国股市的动态相依性

本节考察油价结构冲击与两地区股市间的动态相依性。限于篇幅,GARCH模型拟合的参数估计结果备索。可以看出,核心参数在1%的置信水平下显著,参数[α+β<1]且均接近1,所有序列的偏度和自由度均顯著,说明采用GARCH模型拟合是稳定合理的。另外,ARCH检验显示残差序列已不存在波动聚集效应,K-S检验显示概率积分变换后的序列服从(0,1)上的均匀分布,为Copula相依性建模奠定了基础。

风险溢出度量的关键在于能否准确捕捉二者间的相依性。因此,本文选取四类时变Copula模型进行相依性建模,并从中筛选出拟合效果最佳的模型以刻画油价冲击与股市间的相依性,具体包括时变Gaussian Copula模型、时变t Copula模型、时变Clayton Copula模型和时变SJC Copula模型。另外,本文还选取了上述模型对应的静态Copula模型作为参照。限于篇幅,参数估计结果备索,表4只展示最优Copula模型及AIC值。可以看出,时变t Copula模型能更准确地刻画供给冲击、需求冲击与两地区股市间的相依结构;时变SJC Copula模型能更准确地刻画风险冲击与亚太股市间的相依结构;时变Clayton模型能更准确地刻画风险冲击与中国股市间的相依结构。

图2展示了基于最优Copula模型的三类油价结构冲击与两地区股市间的动态相依性。可以看出:第一,供给冲击与两地区股市间的相依程度均较弱,始终在零轴附近波动。这很好地解释了基准回归的结果——供给冲击变化对两地区股市的影响不显著。值得一提的是,中国股市与供给冲击的相依程度始终弱于亚太股市,表明供给冲击对中国股市的影响可能更有限。第二,需求冲击与两地区股市间的相依程度较强,且二者的相依曲线在三次重大突发公共事件(杨子晖等,2020)[31]发生时均会重合,说明两地区股市处于大熊市时,对需求冲击的反应可能高度相似。特别地,“一带一路”倡议提出前后的相依曲线特征有明显变化,在此之前,两地区股市与需求冲击的相依程度差别较大,但在此之后,二者走势逐渐趋同。这可能源于中国在2013年9月提出的“一带一路”倡议促进了与沿线国家的油气合作,强化了与亚太股市的协同效应。因此,从需求冲击可以明显看出,中国股市在亚太地区的主导角色在2014年后逐渐成形。第三,风险冲击与亚太股市的相依程度较强,但与中国股市的相依程度较弱,这充分说明了风险冲击联动亚太股市的主要根源不是中国股市。Cunado等(2015)[19]认为,新加坡股市波动是主导风险冲击影响亚太地区的重要因素。新加坡作为亚太地区金融中心,国内股市不仅对风险冲击引起的油价上涨较为敏感,也会对亚太地区其他股市产生强烈的溢出效应,从而推动风险冲击影响整个亚太股市,但中国股市受影响较小。值得一提的是,风险冲击与亚太股市的相依曲线均在零轴上方,说明风险冲击导致的油价上涨总会提高亚太股市的收益。

(四)油价结构冲击对亚太和中国股市的极端风险溢出

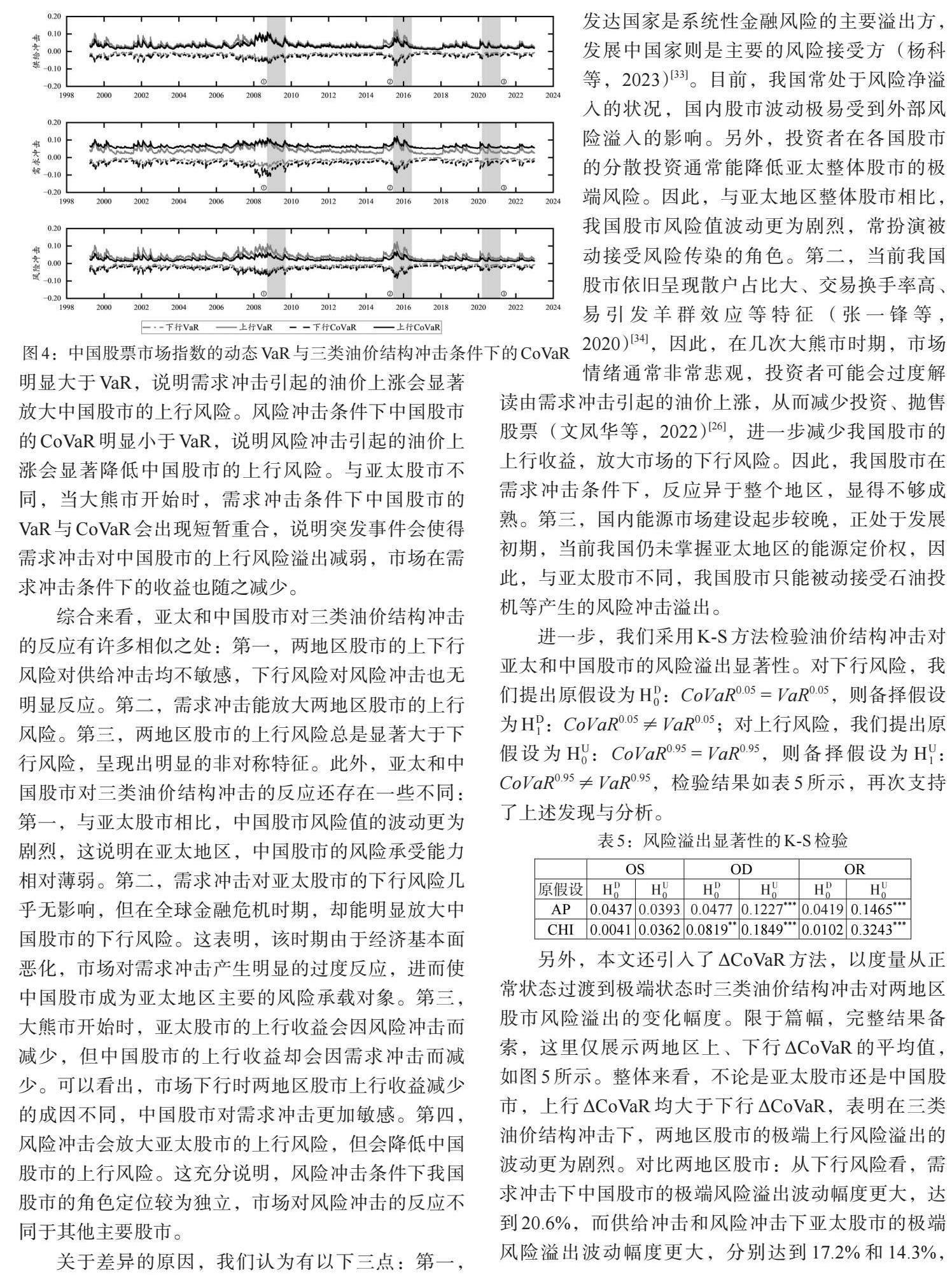

基于动态相依性的分析,本节考察油价结构冲击对亚太和中国股市的极端风险溢出。现有研究主要聚焦于下行风险的测度,常常忽略上行风险的传染关系(杨子晖和戴志颖,2023)[32]。因此,本文选取了4种指标对风险溢出进行度量,包括上行VaR、下行VaR、国际油价结构冲击条件下的上行CoVaR(以下简称上行CoVaR)和国际油价结构冲击条件下的下行CoVaR(以下简称下行CoVaR)。图3是亚太股票市场的动态VaR与CoVaR变化情况。

从下行风险看,供给冲击、需求冲击与风险冲击条件下亚太股市的CoVaR与VaR均没有明显差异,表明三类冲击均不能对亚太股市的下行风险产生实质影响。

从上行风险看,供给冲击条件下亚太股市的CoVaR与VaR没有明显差异,说明亚太股市上行风险对供给冲击不敏感。但在需求冲击与风险冲击条件下,亚太股市的CoVaR明显大于VaR,说明这两类冲击引起的油价上涨会显著放大亚太股市的上行风险。特别地,当大熊市开始时,风险冲击条件下亚太股市的VaR与CoVaR会出现短暂重合,说明突发事件使得风险冲击对亚太股市的上行风险溢出减弱,即市场在风险冲击条件下的收益会随之减少。

类似地,本节还绘制了中国股市的VaR与CoVaR变化情况,如图4所示。从下行风险看,供给冲击和风险冲击条件下中国股市的CoVaR与VaR没有明显差异,说明中国股市下行风险对这两类冲击不敏感。需求冲击条件下中国股市的CoVaR在全球金融危机时期明显小于VaR,说明在此期间,需求冲击引起的油价上涨会显著放大中国股市下行风险。

从上行风险看,供给冲击条件下中国股市的CoVaR与VaR没有明显差异,说明中国股市上行风险对供给冲击不敏感。需求冲击条件下中国股市的CoVaR明显大于VaR,说明需求冲击引起的油价上涨会显著放大中国股市的上行风险。风险冲击条件下中国股市的CoVaR明显小于VaR,说明风险冲击引起的油价上涨会显著降低中国股市的上行风险。与亚太股市不同,当大熊市开始时,需求冲击条件下中国股市的VaR与CoVaR会出现短暂重合,说明突发事件会使得需求冲击对中国股市的上行风险溢出减弱,市场在需求冲击条件下的收益也随之减少。

综合来看,亚太和中国股市对三类油价结构冲击的反应有许多相似之处:第一,两地区股市的上下行风险对供给冲击均不敏感,下行风险对风险冲击也无明显反应。第二,需求冲击能放大两地区股市的上行风险。第三,两地区股市的上行风险总是显著大于下行风险,呈现出明显的非对称特征。此外,亚太和中国股市对三类油价结构冲击的反应还存在一些不同:第一,与亚太股市相比,中国股市风险值的波动更为剧烈,这说明在亚太地区,中国股市的风险承受能力相对薄弱。第二,需求冲击对亚太股市的下行风险几乎无影响,但在全球金融危机时期,却能明显放大中国股市的下行风险。这表明,该时期由于经济基本面恶化,市场对需求冲击产生明显的过度反应,进而使中国股市成为亚太地区主要的风险承载对象。第三,大熊市开始时,亚太股市的上行收益会因风险冲击而减少,但中国股市的上行收益却会因需求冲击而减少。可以看出,市场下行时两地区股市上行收益减少的成因不同,中国股市对需求冲击更加敏感。第四,风险冲击会放大亚太股市的上行风险,但会降低中国股市的上行风险。这充分说明,风险冲击条件下我国股市的角色定位较为独立,市场对风险冲击的反应不同于其他主要股市。

关于差异的原因,我们认为有以下三点:第一,发达国家是系统性金融风险的主要溢出方,发展中国家则是主要的风险接受方(杨科等,2023)[33]。目前,我国常处于风险净溢入的状况,国内股市波动极易受到外部风险溢入的影响。另外,投资者在各国股市的分散投资通常能降低亚太整体股市的极端风险。因此,与亚太地区整体股市相比,我国股市风险值波动更为剧烈,常扮演被动接受风险传染的角色。第二,当前我国股市依旧呈现散户占比大、交易换手率高、易引发羊群效应等特征(张一锋等,2020)[34],因此,在几次大熊市时期,市场情绪通常非常悲观,投资者可能会过度解读由需求冲击引起的油价上涨,从而减少投资、抛售股票(文凤华等,2022)[26],进一步减少我国股市的上行收益,放大市场的下行风险。因此,我国股市在需求冲击条件下,反应异于整个地区,显得不够成熟。第三,国内能源市场建设起步较晚,正处于发展初期,当前我国仍未掌握亚太地区的能源定价权,因此,与亚太股市不同,我国股市只能被动接受石油投机等产生的风险冲击溢出。

进一步,我们采用K-S方法检验油价结构冲击对亚太和中国股市的风险溢出显著性。对下行风险,我们提出原假设为[HD0]:[CoVaR0.05=VaR0.05],则备择假设为[HD1]:[CoVaR0.05≠VaR0.05];对上行风险,我们提出原假设为[HU0]:[CoVaR0.95=VaR0.95],则备择假设为[HU1]:[CoVaR0.95≠VaR0.95],检验结果如表5所示,再次支持了上述发现与分析。

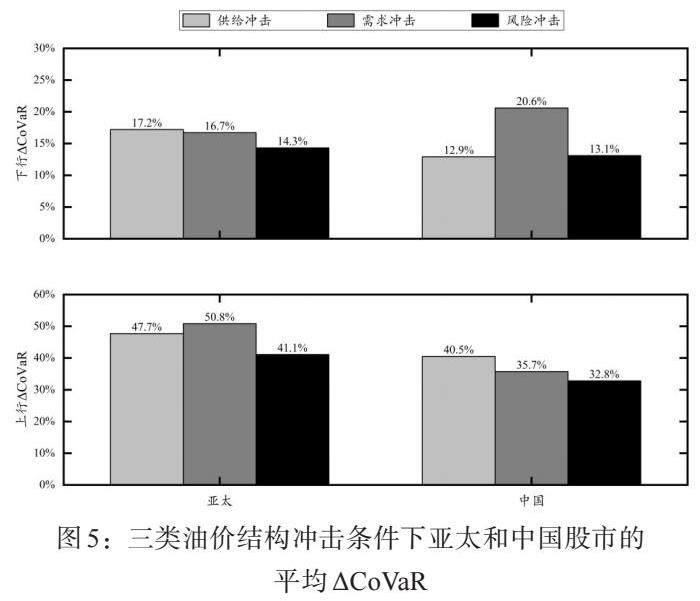

另外,本文还引入了ΔCoVaR方法,以度量从正常状态过渡到极端状态时三类油价结构冲击对两地区股市风险溢出的变化幅度。限于篇幅,完整结果备索,这里仅展示两地区上、下行ΔCoVaR的平均值,如图5所示。整体来看,不论是亚太股市还是中国股市,上行ΔCoVaR均大于下行ΔCoVaR,表明在三类油价结构冲击下,两地区股市的极端上行风险溢出的波动更为剧烈。对比两地区股市:从下行风险看,需求冲击下中国股市的极端风险溢出波动幅度更大,达到20.6%,而供给冲击和风险冲击下亚太股市的极端风险溢出波动幅度更大,分别达到17.2%和14.3%,从上行风险看,三类油价结构冲击下亚太股市的极端风险溢出波动幅度均更大,分别达到47.7%、50.8%和41.1%。数值更大则说明极端情况与正常情况更具差异,换句话说,在重大突发公共事件发生时,风险溢出强度会陡然增加,出现与平时不同的风险传染状态,实证结果符合前文分析。

四、结论与启示

石油是现代工业社会最重要的原料,是关系国民经济和社会发展全局的重要战略资源,兼有商品、金融和政治的三重属性(宋加山等,2023)[35]。因此,油价变化给各国经济基本面与金融市场带来的冲击影响更明显、成因更复杂。以往研究通常将油价冲击归因于供需关系的变化,可能忽视金融市场投机、地缘政治冲突、公共卫生事件等风险冲击。另外,已有文献的研究对象主要聚焦于欧美发达国家或中东地区,对当前高速发展的亚太地区关注较少,更是忽略了中国在亚太地区日益提升的影响力。鉴于此,本文对油价变化进行结构分解,探索油价结构冲击对亚太和中国股市的风险溢出效应,以期研判该视角下中国股市在亚太地区的角色定位。

基于1999年4月1日—2022年12月31日的日度数据,本文先将油价变化分解为三类成因的结构冲击:供给冲击、需求冲击和风险冲击。基准回归发现:供给冲击对亚太和中国股市几乎无影响,而需求冲击与风险冲击对两个地区股市均有显著的正向影响。鉴于基准回归结果仅探究二者间的线性关系,且系数未能厘清油价冲击影响的时变特征,本文选择动态Copula模型对三类油价结构冲击与两地区股市间的相依关系进行刻画,我们发现:供给冲击与两地区股市的相依性均较弱;风险冲击与亚太股市相依性较强,与中国股市相依性较弱;而需求冲击与两地区股市间的相依程度均较强,且两地区股市处于大熊市时,对需求冲击的反应高度相似。

进一步,本文采用CoVaR方法考察油价结构冲击下亚太地区和中国股市的风险溢出。总的来说,两地区股市的上行风险总是显著大于下行风险,呈现出明显的非对称特征,但中国股市风险值的波动更为剧烈。从不同油价的冲击类型看:第一,需求冲击尽管能放大两地区股市的上行风险,但对亚太股市的下行风险几乎无影响,反而在全球金融危机爆发时,明显放大中国股市的下行风险。第二,风险冲击会放大亚太股市的上行风险,但会降低中国股市的上行风险。第三,大熊市开始时,亚太股市的上行收益会因风险冲击减少,但中国股市的上行收益却会因需求冲击减少。最后,本文采用ΔCoVaR方法度量极端情况发生时三类油价结构冲击对两地区股市风险溢出的变化幅度,结果再次佐证了以上分析。

根据上述实证结果,我们发现:尽管我国经济在亚太地区的推动和引领作用已十分明显,但由于我国仍是“发展中国家大家庭的一员”,且股市仍存在理念不成熟、信息不透明、监管不到位等问题(欧阳资生等,2023)[36],我国股市在亚太地区仍扮演被动着接受风险传染的角色。从需求冲击看,“一带一路”倡议的提出促进了我国与沿线国家的油气合作,加强了我国股市与亚太股市的协同效应,但也使我国股市成为亚太地区主要的风险承載对象,股市收益易受到需求变化引起的油价上涨的影响。从风险冲击看,我国股市在亚太地区的角色定位较为独立。尽管不是联动亚太股市波动的主要源头,但由于国内能源市场还不够完善,我国股市没能获得油价风险冲击带来的部分红利。进一步结合上下行风险、重大突发公共事件爆发等因素分析,我们发现上述结论依旧成立。因此,在加强与其他亚太国家经济联系的同时,健全资本市场、提振投资信心以及前瞻性预警亚太地区的油价波动风险,对夯实我国经济治理话语权、拓展我国经济发展空间很有必要。

基于以上研究结论,本文提出以下启示:

第一,鉴于需求冲击对我国股市的影响,监管部门应当更好识别由需求冲击引起的油价变化,提前布局金融风险溢入的监管办法。另外,鉴于需求冲击在大熊市期间的下行风险传染特征,监管部门应当加强对该类冲击下行风险溢出路径的监管,防止金融市场风险因需求冲击进一步放大扩散。

第二,鉴于大熊市期间我国股市的过度震荡,监管部门应当及时提振市场预期,在市场低迷时,尽早发布信息、回应市场关切,避免投资者情绪过度反应从而诱发更大波动。另外,监管部门应当为公募基金、私募基金等机构投资提供更好的制度环境,同时加强对个人投资者的相关知识培训,着力完善我国股市的持仓和交易结构。

第三,鉴于风险冲击对亚太和中国股市的效应不同,监管部门需继续加快建设上海原油期货交易所等能源市场,尽早掌握亚太地区能源定价权,完善价格发现机制,降低市场不确定性,促进我国股市早日与国际能源市场风险脱钩,为我国实体经济高质量发展提供扎实的金融支持。

参考文献:

[1]Hamilton J D. 1983. Oil and the Macroeconomy Since World War II [J].Journal of Political Economy,91(2).

[2]Papapetrou E. 2001. Oil Price Shocks,Stock Market,Economic Activity and Employment in Greece [J].Energy Economics,23(5).

[3]Chen J,Zhang J. 2023. Crude Oil Price Shocks,Volatility Spillovers,and Global Systemic Financial Risk Transmission Mechanisms:Evidence from the Stock and Foreign Exchange Markets [J].Resources Policy,85.

[4]Jones C M,Kaul G. 1996. Oil and the Stock Markets[J].The Journal of Finance,51(2).

[5]Nandha M,Faff R. 2008. Does Oil Move Equity Prices? A Global View [J].Energy Economics,30(3).

[6]Miller J I,Ratti R A. 2009. Crude Oil and Stock Markets:Stability,Instability,and Bubbles [J].Energy Economics,31(4).

[7]Li S F,Zhu H M,Yu K. 2012. Oil Prices and Stock Market in China:A Sector Analysis Using Panel Cointegration with Multiple Breaks [J].Energy Economics,34(6).

[8]Kilian L. 2009. Not All Oil Price Shocks are Alike: Disentangling Demand and Supply Shocks in the Crude Oil Market [J].American Economic Review,99(3).

[9]Wang Y,Wu C,Yang L. 2013. Oil Price Shocks and Stock Market Activities:Evidence from Oil-Importing and Oil-Exporting Countries [J].Journal of Comparative Economics,41(4).

[10]Cunado J,de Gracia F P. 2014. Oil Price Shocks and Stock Market Returns:Evidence for Some European Countries [J].Energy Economics,42.

[11]Broadstock D C,Filis G. 2014. Oil Price Shocks and Stock Market Returns:New Evidence from the United States and China [J].Journal of International Financial Markets, Institutions and Money,33.

[12]Ji Qiang,Liu BingYue,Zhao WanLi,Fan Ying. 2020. Modelling Dynamic Dependence and Risk Spillover Between all Oil Price Shocks and Stock Market Returns in the BRICS [J].International Review of Financial Analysis,68.

[13]楊子晖,周颖刚.全球系统性金融风险溢出与外部冲击 [J].中国社会科学,2018,(12).

[14]Ji Qiang,Liu BingYue,Nehler Henrik,Uddin Salah. 2018. Uncertainties and Extreme Risk Spillover in the Energy Markets: A Time-Varying Copula-based CoVaR Approach [J].Energy Economics,76.

[15]Jiang K,Ye W. 2022. Does the Asymmetric Dependence Volatility Affect Risk Spillovers Between the Crude Oil Market and BRICS Stock Markets? [J].Economic Modelling,117.

[16]徐君,郭宝才.基于RT-GAS Copula模型的经济金融行业非对称相依性及风险溢出研究 [J].统计研究,2023,40(05).

[17]Tian M,Alshater M M,Yoon S M. 2022. Dynamic Risk Spillovers from Oil to Stock Markets:Fresh Evidence from GARCH Copula Quantile Regression-Based CoVaR Model [J].Energy Economics,115.

[18]Zhu HM, Li R, Li S. 2014. Modelling Dynamic Dependence Between Crude Oil Prices and Asia-Pacific Stock Market Returns [J].International Review of Economics & Finance,29.

[19]Cunado J,Jo S,de Gracia F P. 2015. Macroeconomic Impacts of Oil Price Shocks in Asian Economies [J]. Energy Policy,86.

[20]Razmi F,Azali M,Chin L,Habibullah S. 2016. The Role of Monetary Transmission Channels in Transmitting Oil Price Shocks to Prices in ASEAN-4 Countries During Pre-and Post-Global Financial Crisis [J].Energy,101.

[21]Zhang X,Baek J. 2022. The Role of Oil Price Shocks on Exchange Rates for the Selected Asian Countries: Asymmetric Evidence from Nonlinear ARDL and Generalized IRFs Approaches [J].Energy Economics,112.

[22]MeiSe Chien,ChienChiang Lee,TeChung Huc,HuiTing Hu. 2015. Dynamic Asian Stock Market Convergence:Evidence from Dynamic Cointegration Analysis Among China and ASEAN-5[J].Economic Modelling,51.

[23]唐振鵬,周熙雯,黄友珀,陈尾虹.基于小波方法的中国股市与亚太股市联动性实证研究 [J].中国管理科学,2015,23(S1).

[24]Umar Z,Trabelsi N,Zaremba A. 2021. Oil Shocks and Equity Markets:The Case of GCC and BRICS Economies [J].Energy Economics,96.

[25]Ready RC. 2018. Oil Prices and the Stock Market[J].Review of Finance,22(1).

[26]文凤华,张敏芝,肖继宏,尹华.基于新分解方法的油价结构冲击对中国股市收益影响研究 [J].系统工程理论与实践,2022,42(8).

[27]Patton A J. 2006. Modelling Asymmetric Exchange Rate Dependence [J].International Economic Review,47(2).

[28]Tobias A,Brunnermeier M K. 2016. CoVaR [J]. American Economic Review,106(7).

[29]Scholtens B,Yurtsever C. 2012. Oil Price Shocks and European Industries [J].Energy Economics,34(4).

[30]Kilian L,Murphy D P. 2014. The Role of Inventories and Speculative Trading in the Global Market for Crude Oil [J].Journal of Applied Econometrics,29(3).

[31]杨子晖,陈雨恬,张平淼.重大突发公共事件下的宏观经济冲击、金融风险传导与治理应对 [J].管理世界,2020,36(5).

[32]杨子晖,戴志颖.中国上下行风险的非对称溢出冲击研究——基于高频数据合成网络的分析 [J].中国工业经济,2023,(03).

[33]杨科,郭亚飞,田凤平.经济政策不确定性冲击下全球系统性金融风险的跨市场传染——基于TVP-FAVAR和TVP-VAR模型的研究 [J].统计研究,2023,40(7).

[34]张一锋,雷立坤,魏宇.羊群效应的新测度指数及其对我国股市波动的预测作用研究 [J].系统工程理论与实践,2020,40(11).

[35]宋加山,魏思峣,蒋坤良.哪些行业承载来自上海原油期货市场更多的风险溢出 [J].贵州财经大学学报,2023,(06).

[36]欧阳资生,陈世丽,杨希特,刘凤根,周学伟.经济政策不确定性、网络舆情与金融机构系统性风险 [J].管理科学学报,2023,26(04).

猜你喜欢

上海建材(2021年1期)2021-11-22

中等数学(2020年1期)2020-08-24

中等数学(2020年11期)2020-04-13

传媒评论(2019年5期)2019-08-30

上海质量(2017年5期)2017-06-28

福建轻纺(2015年3期)2015-11-07

筑路机械与施工机械化(2015年8期)2015-09-11

合成材料老化与应用(2013年5期)2013-08-15

计算机工程与科学(2013年1期)2013-04-18

计算机工程与科学(2013年2期)2013-04-18