国有资本授权经营体制改革能提高国企会计信息质量吗?

2024-04-23 08:53綦好东吕振伟杨丹

证券市场导报 2024年4期

綦好东 吕振伟 杨丹

(1.山东财经大学会计学院,山东 济南 250014;2.山东财经大学国有资本研究院,山东 济南 250014)

一、引言

资本市场是连接金融与实体经济的桥梁和纽带,资本市场的平稳有效运行对于促进金融更好服务实体经济,推动中国经济高质量发展至关重要。党的十八大以来,以习近平同志为核心的党中央高度重视资本市场改革发展,作出了一系列重大决策部署。上市公司是资本市场的主体,信息披露是资本市场得以运行的基础性构成要素,因而提升上市公司的信息披露质量是做好资本市场建设工作,充分发挥市场功能,提高市场运行效率的题中之义。国有企业作为国民经济的支柱,不仅应做实体经济发展的“领头羊”,在资本市场建设方面也应积极作为,通过不断提升自身信息披露质量等方式为非国有企业作出表率,当好维护资本市场健康运行的“排头兵”。然而,“内部人控制”问题导致某些国有企业管理者为牟取薪酬、政治晋升等私利而实施会计信息操纵,会计信息造假事件时有发生,国有企业的会计信息质量仍不尽如人意。例如,2021年曝光的涉及十余家上市公司的“专网通信”财务造假系列案中,六家国有上市公司均存在不同程度的虚增收入、利润等财务造假行为。其中,某公司在2009—2021年连续13年的年报中共计虚增收入逾103亿元,虚增利润逾9亿元,2012年和2016年虚增利润总额占当年披露利润总额的比例超过了100%,通过会计信息造假实现扭亏为盈。因此,如何提升国有上市公司的会计信息质量是监管部门、理论界和实务界共同关注的重要问题。

公司治理机制不健全是国有企业管理者实施会计信息操纵的重要原因,而国资国企改革正是完善国有企业公司治理机制、解决国有企业公司治理问题的一剂良药。2013年,党的十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》首次提出,以管资本为主加强国有资产监管,改革国有资本授权经营体制,自此拉开了国有资本授权经营体制改革的序幕。以管资本为主的国有资本授权经营体制改革旨在通过组建国有资本投资运营公司并授权其行使国有资本出资人权利,构造“国资监管机构→国有资本投资运营公司→国有企业”三层架构的新型国资监管体制,减少国资监管机构对国有企业经营的直接行政干预,充分发挥国有资本投资运营公司这一专业化国有资本运作平台的股东治理作用,从而完善国有企业的公司治理机制。那么,国有资本授权经营体制改革能否抑制管理者的会计信息操纵行为,进而提升国有企业会计信息质量呢?若能,其作用效果会受到哪些因素的影响?探究这些问题的答案,具有重要的理论价值和实践价值。基于此,本文以2009—2022年沪深A股国有上市公司为样本,实证检验了国有资本授权经营体制改革与国有企业会计信息质量之间的关系。结果表明,国有资本授权经营体制改革能够显著提高国有企业会计信息质量。进一步研究发现,相对于中央层级、特定功能类、非国有股东治理作用较大的国有企业,国有资本授权经营体制改革对会计信息质量的提升作用在地方层级、商业竞争类、非国有股东治理作用较小的国有企业中更强。

本文主要有以下三个方面的边际贡献:第一,已有研究主要从企业绩效(肖土盛和孙瑞琦,2021)、投融资效率(陈艳利和姜艳峰,2021;梁上坤等,2023)、资本结构决策(綦好东等,2022;梁上坤和姜艳峰,2023)等角度考察了国有资本授权经营体制改革的经济后果,尚未有文献关注国有资本授权经营体制改革对国有企业强制性信息披露质量的影响。本文从年报会计信息质量视角研究国有资本授权经营体制改革对国有企业强制性信息披露质量的影响,丰富了国有资本授权经营体制改革经济后果的相关研究。第二,作为会计领域的经典研究话题,已有文献从微观、中观和宏观层面等诸多视角考察了会计信息质量的影响因素,然而聚焦国有企业、探究中国制度背景下国有企业会计信息质量影响因素的研究较少,且尚未有文献从国有资本授权经营体制改革角度研究国有企业会计信息质量的影响因素。本文立足新时代以管资本为主改革国资监管体制的背景,探究国有资本授权经营体制改革对国有企业会计信息质量的影响,拓展了会计信息质量影响因素的研究视角。第三,本文研究结论从提升国有企业会计信息质量角度为国有资本授权经营体制改革的实践价值提供了经验证据支撑,对进一步深化国资国企改革,充分发挥国有企业资本市场建设的“排头兵”作用,维护资本市场平稳运行,助力中国经济高质量发展具有一定的政策启示意义。

二、制度背景

我国国资监管体制改革始终围绕着理顺政府与国有企业的关系展开。以政企关系为主线,国资监管体制的演进历程可大致划分为五个阶段(周渝波,2019)。(1)1949—1977年:我国实行高度集中的计划经济,政府通过行政手段直接管理国有企业,国有企业与政府之间是一种附属关系。(2)1978—1992年:改革开放之初,政府为扩大国有企业经营自主权,先后实施放权让利、承包经营等改革措施,与国有企业之间主要表现为委托关系。(3)1993—2002年:政府逐步推行公司制、股份制改革,初步确立了政府与国有企业之间的出资关系。(4)2003—2012年:2003年国资委成立,出资人代表制度逐步建立,国有资产管理的“多龙治水”问题得到初步解决,政府与国有企业之间的出资关系实现优化。(5)2013年至今:以管资本为主改革国有资本授权经营体制,政府与国有企业之间形成了以资本为纽带、以产权为基础的创新型出资关系。

国有资本投资运营公司是国有资本授权经营体制改革的重要载体。中央和地方政府自2014年开始启动国有资本投资运营公司组建工作,截至2023年底,中央层面共组建19家国有资本投资运营公司,其中2家运营公司、17家投资公司(数据来源于中国政府网和国务院国有资产监督管理委员会网站);在地方层面,31个省(自治区、直辖市)共组建省级国有资本投资运营公司96家,其中29家运营公司、53家投资公司,其余14家不明确区分投资或运营功能(数据来源于政府、国资监管机构)。

国有资本授权经营体制改革并非要建立企业形式的国资监管机构,更不是只简单地将现有国有企业“翻牌”,而是力求通过组建专司国有资本运作的国有资本投资运营公司、转变国资监管机构职能、开展授权放权等举措明确政府与国有企业之间的权责边界,实现政府与国有企业之间出资关系及管理模式的根本性变革,从而有效解决政企不分所引致的政府对国有企业过度干预问题以及国有企业内部人控制问题。在管资本为主的国有资本授权经营体制下,无论是国资监管机构还是国有资本投资运营公司,都要从传统的运用行政型手段转变到更多运用市场化法治化手段,注重以产权为基础、以资本为纽带,依据《公司法》等法律法规行使股东权利的新型出资人职能履行方式上来。

授权放权是国有资本授权经营体制改革的核心内容,通过授权放权可以让国有企业拥有更多经营自主权。但是,在强调增加国有企业经营自主权的同时,必须重视同步增强对国有企业行权的监督。因此,国资监管机构以及国有资本投资运营公司开展授权放权时绝不可一放了之、放任自流,而必须放管并重。对于国有资本投资运营公司而言,其在获得国资监管机构授予的出资人权利的同时也承担了与之相对应的出资人责任,需要按照责权对等原则接受国资监管机构的监管和履职考核。在管资本为主的国有资本授权经营体制下,国有资本投资运营公司对所持股企业的管理需要摒弃国有集团公司传统的行政化模式,这就要求其必须在现代公司治理框架内建立起行之有效的监督约束机制对所持股企业进行监管,以保障自身出资人责任的履行。至于如何构建监督机制,一些国有资本投资运营公司进行了有益的实践探索。例如,中粮集团为解决所持股企业管理者代理问题,坚持放权与监督相结合,整合审计、纪检、财务、专职董事四条监督线进行充分监督;深圳市投资控股有限公司为实现放管结合,构建了全面覆盖、常态长效的监督机制,以确保授权到哪里监督就跟进到哪里(何建锋,2022)。

三、理论分析与研究假设

高质量的会计信息是保障资本市场充分发挥资源配置等功能,促进资本市场平稳高效运行的重要基础。已有研究表明,所有者与管理者之间的代理冲突是影响上市公司会计信息质量的重要因素(Warfield et al.,1995;Koh,2003;Doyle et al.,2007;Dechow et al.,2010)。由于产权不清晰,国有企业长期存在所有者缺位问题。在所有者缺位情境下,国有企业无法建立有效的股东治理机制,由此使管理者掌握了实际控制权,形成了内部人控制。身为内部人的管理者,既有强烈动机又能较为容易地实施会计信息操纵,以获取超额薪酬、职务连任或晋升、职业声誉等私人收益(Healy,1985;Graham et al.,2006;Francis et al.,2008;何威风等,2013)。因此,提高国有企业会计信息质量的重要着力点在于加强对管理者的监督与约束,抑制其会计信息操纵行为。国有资本授权经营体制改革是新时代国资国企改革的重要方向和重点任务,解决国资监管越位和缺位问题,完善国有企业公司治理机制,提高国有企业运行效率是其重要目标。以管资本为导向的国有资本授权经营体制改革通过组建专司国有资本运作的国有资本投资运营公司,并授权其行使国有资本出资人权利,将“国资监管机构→国有企业”两层次国资监管传统模式转变为“国资监管机构→国有资本投资运营公司→国有企业”三层次国资监管新模式。相较于传统国资监管模式下的国资监管机构,新型国资监管模式下的国有资本投资运营公司能更有效地发挥股东治理作用,形成对管理者的有效监督与约束,从而有利于促使管理者减少会计信息操纵行为,提高国有企业会计信息质量。

首先,国有资本投资运营公司积极发挥股东治理作用的动机和动力更强。产权理论认为,产权明晰是建立现代企业制度,完善公司治理机制的基础。产权明晰不仅要求产权主体明确,而且要求各产权主体之间的权责界定清晰。在原有以管资产为主的国资监管体制下,国资监管机构与国有企业之间的权责边界不清,容易引发“有利益时掠夺”的监管越位和“有责任时推诿”的监管缺位问题(廖红伟和杨良平,2018;卜君和孙光国,2021),进而导致国资监管机构缺乏积极履行出资人职责、监督与约束国有企业管理者的动机。以管资本为主的国有资本授权经营体制改革通过建立“国资监管机构→国有资本投资运营公司→国有企业”这一创新型国资监管体制,并科学界定国资监管机构、国有资本投资运营公司、国有企业三者之间的权责边界,促进了“政企分开”“政资分开”“资企分开”以及所有权与经营权的进一步分离。国有资本投资运营公司在被授予出资人权利的同时,也被明确赋予了优化国有资本布局、提升国有资本运行效率、实现国有资产保值增值等责任,必须按照责权对等原则行权履职。由于在管资本为主的国有资本授权经营体制下,国有资本投资运营公司对所持股企业的管理需要摒弃国有集团公司传统的行政化、发“红头文件”、“重审批、轻监督”模式,以产权为基础、资本为纽带,以股权为依托,依据《公司法》等法律法规行使股东权利。这意味着国有资本投资运营公司必须建立有效的监督机制约束国有企业管理者行为,以保障其出资人职责的履行。因此,较之改革前的国资监管机构,改革后的国有资本投资运营公司具有更强的动机和动力积极发挥股东治理作用,加强对国有企业管理者的监督与约束,抑制其会计信息操纵行为,进而提高国有企业会计信息质量。

其次,国有资本投资运营公司的股东治理效率更高。一方面,根据管理幅度理论,由于受到时间、经验、知识等要素禀赋和资源环境的约束,任何组织或个人在进行管理活动时都存在一个有效管理幅度,即组织或个人能够有效管理的下属单位或个人是有限的。在限定其他条件不变时,管理幅度与管理效能成反比,当实际管理幅度超出有效管理幅度时,会严重降低管理效能,甚至造成管理失效。在传统国资监管模式下,国资监管机构不仅需要对数量众多的国有企业履行出资人职责,还负有国有资本布局优化和结构调整、国资监管相关制度制定等宏观管理职能。囿于人力、物力、时间等,国资监管机构的实际管理幅度往往远超其有效管理幅度,导致其管理效能较低,无法有效监督与约束国有企业管理者(陈艳利和姜艳峰,2021)。在新型国资监管模式下,国有资本投资运营公司只需对其持股的少数国有企业履行出资人职责,管理幅度大大降低,管理效能显著提高,从而能够加强对国有企业管理者的监督与约束,减少其会计信息操纵行为,提高国有企业会计信息质量。另一方面,按照比较优势理论的思想,最优的国资监管体制设计应当使国资监管的各项任务分别由最具比较优势的组织完成,即“让专业的人做专业的事”才能使国资监管效率和效果达到最优。就履行国有企业出资人职能而言,作为专业化国有资本运作平台的国有资本投资运营公司显然具有比较优势,而国资监管机构则处于比较劣势。国资监管机构将其国有企业出资人职能授权给国有资本投资运营公司行使,将有助于提升国资监管效率和效果。也就是说,以管资本为主的国有资本授权经营体制对于国资监管作出了更优的制度安排,由具有比较优势的国有资本投资运营公司履行出资人职能,更能有效发挥股东治理作用,进而更有效地抑制管理者的会计信息操纵行为,提高国有企业会计信息质量。

综上所述,本文提出如下研究假设:

H1:国有资本授权经营体制改革能够提高国有企业会计信息质量。

四、研究设计

(一)样本选取与数据来源

本文选取2009—2022年沪深A股国有上市公司作为初始样本,在剔除金融业公司、ST等特别处理类公司、数据异常或缺失的样本后,最终共获取13281个公司 年度观测值。本文所用国有资本投资运营公司试点数据是通过电话或留言方式咨询政府及国资监管机构,并辅之以政府、国资监管机构、公司官方网站信息查询和百度新闻搜索获得,其他数据来源于CSMAR数据库。为减轻极端值对研究结果造成的干扰,本文对所有连续变量在1%水平上进行缩尾处理。

(二)模型构建

本文基于国务院国资委和地方国资监管机构在中央企业和地方国有企业层面分批组建国有资本投资运营公司试点这一准自然实验场景,借鉴Beck et al.(2010)等的做法,构建如下多时点双重差分模型来检验国有资本授权经营体制改革对国有企业会计信息质量的影响:

其中,AQi,t为被解释变量国有企业会计信息质量,DIDi,t为解释变量国有资本授权经营体制改革,CONTROL为一系列控制变量,ϑi为公司固定效应,σt为年度固定效应,εi,t为随机扰动项。

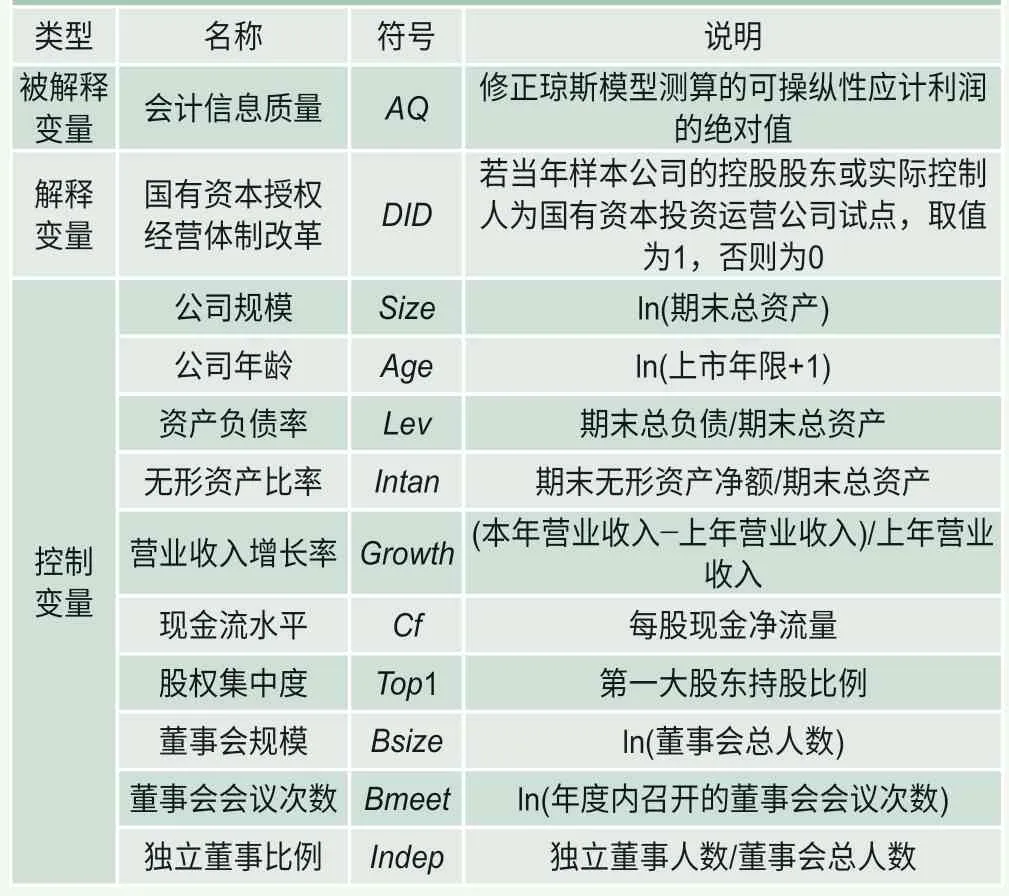

(三)变量选择

1.被解释变量:会计信息质量(AQ)

盈余质量能够较好地反映会计信息质量(陈红等,2014),被广泛用作会计信息质量的代理变量。本文借鉴陈红等(2014)、马黎珺等(2022)的研究,以修正琼斯模型(Dechow et al.,1995)测算的可操纵性应计利润的绝对值DA(即盈余质量),作为会计信息质量的衡量指标。DA为反向指标,其值越小,会计信息质量越高。DA的计算过程如下:

第一步,对模型(2)逐年逐行业进行最小二乘回归,得出系数β0、β1、β2的估计值b0、b1、b2;第二步,把b0、b1、b2的数值代入式(3),计算出不可操纵性应计利润NDA;第三步,按照式(4)计算出DA。

其中,TAi,t为公司i第t年总应计利润,等于营业利润减去经营活动现金净流量;Ai,t-1为公司i第t-1年期末总资产;△REVi,t为公司i第t年营业收入变动额;△RECi,t为公司i第t年期末应收账款变动额;PPEi,t为公司i第t年期末固定资产净额。

2.解释变量:国有资本授权经营体制改革(DID)

借鉴卜君和孙光国(2021)、杨兴全等(2022)的方法,若某年度样本公司的控股股东或实际控制人为国有资本投资运营公司试点,则DID赋值为1,否则为0。

3.控制变量

为控制其他因素对会计信息质量的影响,根据既有文献,本文选取公司规模(Size)、公司年龄(Age)等公司基本特征,资产负债率(Lev)、无形资产比率(Intan)、营业收入增长率(Growth)、现金流水平(Cf)等公司财务特征以及股权集中度(Top1)、董事会规模(Bsize)、董事会会议次数(Bmeet)、独立董事比例(Indep)等公司治理特征作为控制变量。

变量定义如表1所示。

表1 变量定义

五、实证结果与分析

(一)描述性统计

表2报告了被解释变量、解释变量和控制变量的描述性统计结果。AQ的平均值为0.050,标准差为0.047,最小值为0.001,最大值为0.240,表明不同国有上市公司之间的会计信息质量存在较大差异。DID的平均值为0.146,表明在样本期内、公司 年度层面上,约有14.6%的国有上市公司的控股股东或实际控制人属于国有资本投资运营公司试点。各控制变量的描述性统计特征与以往研究文献基本一致。

表2 主要变量的描述性统计结果

(二)多元回归分析

表3报告了国有资本授权经营体制改革与国有企业会计信息质量之间关系的基准回归结果。列(1)仅控制了公司和年度固定效应,列(2)~(4)逐步引入了公司基本特征层面、公司财务特征层面、公司治理特征层面的控制变量。列(1)~(4)中解释变量国有资本授权经营体制改革(DID)的回归系数均在1%水平上显著为负,表明国有资本授权经营体制改革能够显著降低可操纵性应计利润,提高国有企业会计信息质量,假设H1得证。从经济意义来看,列(4)中DID的系数为-0.005,表示相对于控制组样本(即样本期内控股股东或实际控制人未被确立为国有资本投资运营公司试点的国有上市公司),国有资本授权经营体制改革使得处理组样本(即样本期内控股股东或实际控制人被确立为国有资本投资运营公司试点的国有上市公司)的会计信息质量提升了约10%(0.005/0.050),具有经济意义上的显著性。

表3 国有资本授权经营体制改革与会计信息质量

(三)稳健性检验

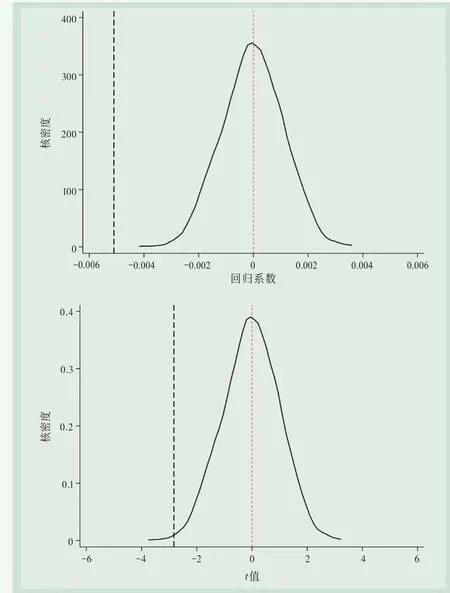

1.平行趋势检验

采用双重差分模型捕捉政策实施净效应的前提条件是满足平行趋势假设。就本文而言,满足平行趋势假设要求在政策冲击前,会计信息质量的变化趋势在处理组样本和控制组样本之间不存在显著差异。因此,本文参考Beck et al.(2010)的方法,构建如下模型进行平行趋势检验:

其中,DID-3、DID-2、DID-1、DID0、DID1、DID2和DID≥3是刻画国有资本授权经营体制改革政策冲击相对时点的一组虚拟变量。对于处理组样本,若某年度处于受到国有资本授权经营体制改革政策冲击前第3年,则DID-3取值为1,DID-2、DID-1、DID0、DID1、DID2和DID≥3的变量定义以此类推;对于控制组样本,全部取值为0。本文以政策冲击前第4年及以前年份作为基准期。图1报告的平行趋势检验结果显示,在政策冲击之前,处理组样本与控制组样本的会计信息质量具有相同的变化趋势,满足平行趋势假设;DID0、DID1、DID2、DID≥3系数的置信区间(95%水平)均位于0值下方,表明国有资本授权经营体制改革对国有企业会计信息质量具有持续性的提升作用。

图1 平行趋势检验结果

2.安慰剂检验

样本期内国有企业会计信息质量可能会受到一些不可观测的随机或偶然性因素影响。为排除这类因素对前文结论造成的干扰,本文采用以下方法进行安慰剂检验:第一,借鉴吕越等(2023)、李思飞等(2023)的方法,先通过随机分配解释变量国有资本授权经营体制改革DID的取值构造虚拟解释变量FDID,再使用FDID对模型(1)进行回归,并重复此过程1000次,绘制出FDID系数和t值分布的核密度图。由图2可知,虚拟解释变量FDID的系数分布在0值附近,且均分布在真实解释变量DID回归系数值(-0.005)的右侧;同时FDID的t值也分布在0值附近,且约有89%的t值未达到10%的显著性水平。第二,借鉴Chen(2017)、梁若冰和王群群(2021)的方法,将处理组样本受政策冲击的时间分别提前2期和3期,构造虚拟解释变量FDID-2、FDID-3,并在保留真实解释变量DID的基础上,分别将FDID-2、FDID-3纳入模型(1)进行回归,以此分离实际政策冲击与虚拟政策冲击的影响。表4列(1)(2)显示,FDID-2、FDID-3的回归系数均不显著,而DID的回归系数仍显著为负。第三,借鉴范子英和田彬彬(2013)、Lu et al.(2017)的方法,在仅保留政策冲击前年份(2009—2013年)的基础上,分别设置2011年、2012年作为虚拟政策冲击时间,并生成虚拟解释变量FDID2011、FDID2012,对模型(1)进行回归。表4列(3)(4)显示,FDID2011、FDID2012的回归系数均不显著。以上安慰剂检验结果表明,前文研究结论受不可观测的偶然或随机性因素影响的可能性较小。

图2 安慰剂检验结果

表4 安慰剂检验结果

3.基于倾向得分匹配的双重差分法

由于国有资本投资运营公司试点并非随机确立,这可能使处理组与控制组之间存在某些会对会计信息质量产生影响的固有差异,即前文研究结论可能会受到自选择偏误问题的干扰。为此,本文采用基于倾向得分匹配的双重差分模型对国有资本授权经营体制改革与会计信息质量之间的关系进行检验。具体过程如下:第一步,以公司规模(Size)、公司年龄(Age)、资产负债率(Lev)、无形资产比率(Intan)、营业收入增长率(Growth)、现金流水平(Cf)、股权集中度(Top1)、董事会规模(Bsize)、董事会会议次数(Bmeet)、独立董事比例(Indep)作为协变量,对处理组和控制组样本进行1:1有放回最近邻匹配。表5列示的平衡性检验结果表明,除Growth和Cf外,匹配前各协变量在处理组和对照组之间均存在显著差异,匹配后各协变量在处理组和对照组之间均不存在显著差异,并且Growth和Cf的偏差率下降。同时,匹配前后处理组和控制组会计信息质量(AQ)的核密度图(见图3)显示,匹配前处理组和控制组之间的会计信息质量分布存在较大差异,而匹配后差异大幅下降,趋近一致。上述结果表明,匹配是有效的。第二步,使用匹配后的配对样本对模型(1)进行回归。表6列(1)显示,解释变量DID的回归系数仍然在1%水平上显著为负。此外,本文还使用1:1无放回最近邻匹配、1:2有放回最近邻匹配、1:4有放回最近邻匹配后的配对样本对模型(1)进行回归,表6列(2)~(4)显示,解释变量DID的回归系数均至少在5%水平上显著为负。以上结果表明,排除自选择偏误问题的干扰后前文结论依然成立。

图3 匹配前后核密度图

表5 平衡性检验结果

表6 基于倾向得分匹配的双重差分

4.其他稳健性检验

为提高前文结论的可靠性,本文还进行了以下稳健性检验。

第一,替换被解释变量。考虑到可操纵性应计利润的测算方法存在多种,本文分别采用琼斯模型(Jones,1991)、Kothari模型(Kothari et al.,2005)、陆建桥模型(陆建桥,1999)重新测算可操纵性应计利润,并作为被解释变量对模型(1)进行回归;鉴于盈余质量还可以用真实盈余管理程度进行度量,本文采用Roychowdhury模型(Roychowdhury,2006)对样本公司的真实盈余管理程度进行测算,并作为被解释变量对模型(1)进行回归;鉴于会计信息质量的衡量存在多种维度,本文借鉴汪芸倩和王永海(2019)、杨海燕等(2012)的方法,分别以会计稳健性、信息披露考评等级衡量会计信息质量,并作为被解释变量对模型(1)进行回归。

第二,控制行业和地区层面不可观测因素的影响。为排除不随时间变化的行业和地区层面不可观测因素对研究结论造成的影响,本文进一步将行业固定效应和省份固定效应纳入模型(1)后进行回归;为排除随时间变化的行业和地区层面不可观测因素对研究结论造成的影响,本文进一步将行业 年度联合固定效应和省份 年度联合固定效应纳入模型(1)后进行回归。

第三,将被解释变量超前1期后对模型(1)进行回归。

第四,将试点当年样本剔除后对模型(1)进行回归。

第五,排除其他政策影响。本文在控制党的十八大召开、“国企改革三年行动”、国有企业违规经营投资责任追究制度建立的影响后对模型(1)进行回归。

以上稳健性检验结果(限于篇幅,略)均支持了前文研究结论。

六、进一步研究

(一)行政层级的影响

中央企业和地方国有企业在公司治理水平等方面存在一定的差异,使得国有资本授权经营体制改革对国有企业发挥的治理作用因行政层级的不同而不同。为检验国有资本授权经营体制改革对会计信息质量的影响在不同行政层级的国有企业中是否具有异质性,本文将全部样本分为中央企业、地方国有企业两组对模型(1)进行分组回归,结果如表7所示。在中央企业组,解释变量DID的回归系数为负,但不显著;在地方国有企业组,解释变量DID的回归系数在1%水平上显著为负。同时费舍尔组合检验结果显示,解释变量DID的回归系数在中央企业和地方国有企业两组之间存在显著差异。以上结果表明,相对于中央企业,在地方国有企业中,国有资本授权经营体制改革对会计信息质量的提升作用更为显著。对于国有资本授权经营体制改革没有显著提升中央企业的会计信息质量这一结果,可能的原因在于:中央企业的公司治理机制较为完善,公司治理水平较高。已有文献研究发现,董事会建设、EVA考核制度、国家审计等内外部公司治理机制能够有效抑制管理者的会计信息操纵行为,提高中央企业的会计信息质量(黄华等,2020;张涛和毕家睿,2020;陈宋生等,2013;王海林和张丁,2019)。在会计信息质量本就较高的中央企业,国有资本授权经营体制改革的作用空间可能较小,作用效果不明显。

表7 国有资本授权经营体制改革、行政层级与会计信息质量

(二)功能界定与分类的影响

2015年12月,国务院国资委、财政部、国家发改委联合发布《关于国有企业功能界定与分类的指导意见》(以下简称《指导意见》),标志着国有企业进入分类监管和治理的新时期(魏明海等,2017)。《指导意见》将国有企业划分为商业类和公益类,商业类又可细分为商业竞争类和特定功能类。不同功能的国有企业在主业范围、经营目标、考核制度等方面存在差异,这可能使得管理者在会计信息披露方面表现出不同的行为特征,进而影响国有资本授权经营体制改革治理作用的发挥。为检验国有资本授权经营体制改革对会计信息质量的影响是否会因国有企业功能界定与分类的不同而表现出异质性,本文借鉴魏明海等(2017)的做法,将全部样本分为商业竞争类和特定功能类,然后对模型(1)进行分组回归,结果如表8所示。在商业竞争类国有企业组,解释变量DID的回归系数在1%水平上显著为负,在特定功能类国有企业组,解释变量DID的回归系数为负,但不显著。同时费舍尔组合检验结果显示,解释变量DID的回归系数在商业竞争类和特定功能类两组之间存在显著差异。以上结果表明,相对于特定功能类国有企业,在商业竞争类国有企业中,国有资本授权经营体制改革对会计信息质量的提升作用更为显著。对于国有资本授权经营体制改革没有显著提升特定功能类国有企业的会计信息质量这一结果,可能的原因在于:经济绩效在特定功能类国有企业的绩效考核体系中占比相对较小,并且特定功能类国有企业一般处于垄断行业,利润率较高,使得管理者操纵会计盈余的动机较弱,会计信息操纵行为较少,进而使国有资本授权经营体制改革通过抑制管理者的会计操纵行为提高会计信息质量的作用空间较小。

表8 国有资本授权经营体制改革、功能界定与分类与会计信息质量

(三)非国有股东治理的影响

国有企业通过混合所有制改革引入非国有股东,在一定程度上促进了所有者到位。非国有股东为了保障自身利益和权益不受损害,会积极参与国有企业公司治理,通过股东大会表决或向国有企业委派董事、监事、高级管理人员等方式参与国有企业决策以及日常管理,强化对管理者的监督与约束(刘运国等,2016;蔡贵龙等,2018;冯慧群和郭娜,2021),从而减少管理者的会计信息操纵行为,提高国有企业会计信息质量。从理论上看,非国有股东发挥的治理作用越大,国有资本授权经营体制改革对国有企业会计信息质量的提升作用将越不明显。

为检验非国有股东治理是否影响国有资本授权经营体制改革与国有企业会计信息质量之间的关系,本文借鉴刘运国等(2016)、蔡贵龙等(2018)的研究,采用前十大非国有股东持股比例(Tensoe)、第一大非国有股东持股比例(Top1n)、非国有股东是否委派董事(Dnsoe)衡量非国有股东治理,并分别根据Tensoe、Top1n的中位数以及Dnsoe的取值将全部样本分为两组对模型(1)进行分组回归,结果如表9所示,其中列(1)、列(3)和列(5)代表非国有股东治理作用较大组,列(2)、列(4)和列(6)代表非国有股东治理作用较小组。在列(1)、列(3)和列(5)中,解释变量DID的回归系数均不显著,在列(2)、列(4)和列(6)中,解释变量DID的回归系数均在1%水平上显著为负。同时费舍尔组合检验结果显示,列(1)与列(2)、列(3)与列(4)、列(5)与列(6)中DID的回归系数均在1%水平上通过了组间差异检验。以上结果表明,相对于非国有股东治理作用较大的国有企业,在非国有股东治理作用较小的国有企业中,国有资本授权经营体制改革对会计信息质量的提升作用更加显著,非国有股东治理与国有资本授权经营体制改革对于提升国有企业会计信息质量呈现替代作用。

表9 国有资本授权经营体制改革、非国有股东治理与会计信息质量

七、结论与启示

组建国有资本投资运营公司是国有资本授权经营体制改革的核心环节和重要举措。自2014年7月中粮集团和国家开发投资集团被确立为首批国有资本投资公司试点后,国务院国资委和各地方国资委陆续在央企和地方国企层面分批设立了若干国有资本投资运营公司。本文基于这一准自然实验场景,利用手工搜集的国有资本投资运营公司试点数据,以2009—2022年沪深A股国有上市公司为样本,对国有资本授权经营体制改革与国有企业会计信息质量之间的关系及其影响因素进行了实证检验,得出如下研究结论:(1)国有资本授权经营体制改革能够显著提高国有企业会计信息质量;(2)国有资本授权经营体制改革对国有企业会计信息质量的提升作用受到行政层级、功能界定与分类、非国有股东治理的影响,在地方层级、商业竞争类以及非国有股东治理作用较小的国有企业中,国有资本授权经营体制改革对会计信息质量的提升作用更强。

本文研究结论具有以下政策启示:

第一,应继续推进国有资本授权经营体制改革,充分发挥国有资本投资运营公司的股东治理作用,提高国有企业治理体系和治理能力现代化水平。本文以会计信息质量提升的表现证明了国有资本授权经营体制改革的有效性及其对提升国有企业公司治理水平的重要意义。因此,应以当前实施“国有企业改革深化提升行动方案”为契机,在总结实践中成功经验和不足之处的基础上,进一步从广度和深度上持续推进国有资本授权经营体制改革。在广度上,应有序扩大国有资本投资运营公司的试点数量,在深度上,应着力改进国有资本投资运营公司的运作机制、提升运作质量,以更好发挥国有资本投资运营公司的股东治理作用,完善国有企业公司治理机制,推动国有资本和国有企业治理体系和治理能力现代化建设。

第二,应持续优化对国有企业管理者的监督与约束机制,提升国有企业会计信息质量,促进资本市场平稳健康发展。本文研究结果表明,以管资本为主的国有资本授权经营体制改革通过清晰界定国有资本投资运营公司的权责利,使其有效发挥了监督与约束管理者、提升国有企业会计信息质量的作用。因此,在实施国有企业改革深化提升行动过程中,应持续优化对国有企业管理者的监督与约束机制,抑制其会计信息操纵行为,从而提高国有企业会计信息质量,充分发挥国有企业在资本市场建设方面的“排头兵”和“稳定器”作用,维护资本市场平稳运行,使金融更好服务实体经济,助力中国经济高质量发展。

第三,应进一步完善国资国企体制机制,增强不同改革措施之间的协调性,分层分类、精准高效推进改革,促进国有企业提质增效。本文研究发现,在非国有股东治理作用较大、中央层级、特定功能类的国有企业中,国有资本授权经营体制改革没有明显发挥提升会计信息质量的作用。因此,在实施国有企业改革深化提升行动过程中,应以系统观念进一步完善国资国企体制机制,充分考虑不同行政层级、不同功能国有企业之间的差异,不断强化不同改革政策之间的协同性,力求各项改革政策能够在发挥自身预期政策效应的基础上协调配合,并且能够分层分类推进实施,从而提高国资国企改革政策实施的效率和效果,更好促进国有企业实现提质增效。 ■

猜你喜欢

——省委宣讲团走进国资系统

支部建设(2021年35期)2022-01-15

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

人大建设(2019年8期)2019-12-27

现代营销(创富信息版)(2018年10期)2018-10-12

辽宁经济(2017年12期)2018-01-19

中国商论(2016年34期)2017-01-15

现代商贸工业(2016年35期)2016-04-09

人间(2015年19期)2016-01-04

上海国资(2015年8期)2015-12-23