图说

2024-04-14 02:15

证券市场周刊 2024年12期

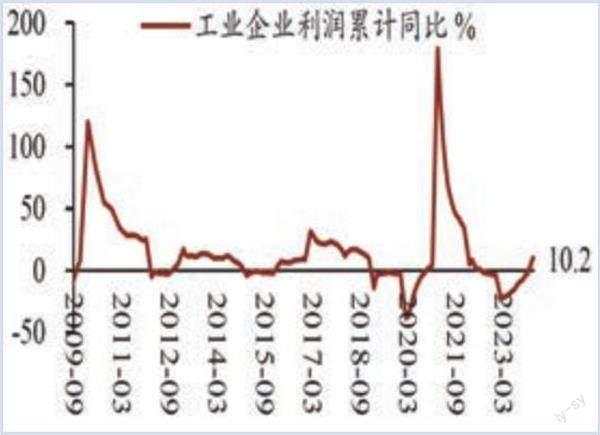

受低基数和开年企业经营相对稳定的双重影响,营业利润累计同比增速降幅在连续10个月收窄后大幅转正。PPI同比增速处在爬坡回升的通道中,但1-2月份表现偏弱。营业收入、产成品存货增速均呈现明显的回升趋势,企业走向主动补库存的方向较为确定。与12月份相比,企业经营成本小幅上升,主营业务成本率、产成品存货周转天数和应收账款平均回收期均上升,主营业务收入利润率下降。各类型企业利润累计同比增速由负转正,其中外商及港澳台商企业利润增幅回升最大,回升37.9个百分点。从去年10月份以来,与新质生产力相关的行业,尤其是通用及专用设备制造、汽车制造,连续多月表现出较强的盈利增长韧性,今年开年的1-2月,装备制造业特别是高技术制造业的利润增速回升幅度同样较大,成为整体利润增速上行的主要拉动力。隨着新质生产力相关支持性政策陆续落地,高新技术行业有望持续成为各行业利润增速的领头羊。

——摘自招商证券宏观经济研究报告

猜你喜欢

中学政史地(2024年2期)2024-03-19

奋斗(2023年22期)2023-12-18

冶金经济与管理(2022年4期)2022-09-17

青岛农业大学学报(社会科学版)(2021年3期)2021-12-06

经营者(2019年11期)2019-07-25

大众投资指南(2019年1期)2019-05-18

灾害医学与救援(电子版)(2018年1期)2018-06-05

消费导刊(2017年15期)2017-11-07

军事运筹与系统工程(2016年3期)2016-09-26

企业文明(2015年5期)2015-06-08