中国和OECD国家数字服务贸易竞争力比较及其影响因素研究

2024-04-12 01:24:26谭荔丹

技术经济 2024年2期

沈 鹏, 龚 谨, 谭荔丹

(1.香港大学经管学院, 香港 999077; 2.水滴研究院, 北京 100102; 3.复旦大学管理学院, 上海 200433)

一、引言

近年来受国际局势动荡和新冠肺炎疫情的冲击影响,全球贸易增速逐步放缓,数字服务贸易作为一种全新的贸易形态,不仅提升了传统服务贸易的规模、范围和速度[1],更成为推动全球贸易复苏的重要力量。据联合国贸易和发展会议(UNCTAD)数据显示,2009年全球可数字化交付的服务贸易出口额为1.77万亿美元,2021年增加至3.81万亿美元;2009年全球可数字化交付的服务贸易出口额占全球服务贸易出口额的48.34%,2021年增加到62.77%。这表明,数字服务贸易已占据全球服务贸易的“半壁江山”,成为推动全球贸易增长的主引擎。

在数字经济高速发展时代,服务贸易作为国际贸易的重要组成部分,其数字化水平和进程,直接关系服务贸易高质量发展和构建高水平对外开放新格局。《“十四五”服务贸易发展规划》明确提出要“加快推进服务贸易数字化进程,大力发展数字贸易”。因此,加快数字服务贸易发展,是做大做优做强我国数字经济的必然战略选择。当前随着国际竞争日益加剧,我国数字贸易发展虽进步显著,但与发达国家相比仍然存在着不小的差距。如何使我国在全球数字贸易中抢占先机,全面提升数字贸易的国际影响力和话语权,是全行业、政府和学术界共同面临的紧迫课题,对加快全球贸易复苏和推动中国经济高质量发展具有重要的现实意义。

二、文献综述

国内外学者就数字服务贸易的作用、发展趋势、竞争力及其影响因素等方面进行了系统研究。例如,在数字服务贸易的作用和发展趋势方面,谢谦和刘洪槐[2]认为数字服务贸易在改变生活方式、推动制造业转型、产业结构优化升级、沉淀海量数据要素等方面助力经济高质量发展。余淼杰和郭兰滨[3]认为数字服务贸易的发展增速正在赶超货物贸易。朱福林[4]认为数字服务贸易是服务贸易未来创新发展的方向,中国应利用数字服务贸易的发展机会提升在全球价值链中的地位。

在数字服务贸易竞争力比较研究方面,岳云嵩和李柔[5]研究发现在体量规模、所占比重和竞争力水平等方面,发达国家与发展中国家存在很大差距且有扩大的趋势。周升起和张皓羽[6]运用因子分析法研究发现美欧等发达国家在出口数字服务贸易中保持较高的竞争水平,而印度等发展中国家处于不利位置。王惠敏等[7]比较了中日韩三国数字服务贸易在贸易规模、出口结构、国际竞争力、国内监管和国际合作等方面的差异,并从数字基础设施建设等方面系统分析了产生差异的原因。还有部分学者对分行业的数字服务贸易竞争力作了具体研究[8-9]。

在数字服务贸易竞争力影响因素研究方面,亚洲开发银行[10]认为数字服务贸易竞争力受单个经济体的人力资本、数字连通性、投资、政策和监管环境等多重因素的影响。金敏喜和金涌汉[11]研究发现政策因素是影响数字贸易的重要因子,当两个国家签订包含数字贸易条款的贸易协议时,它们的数字贸易流量会增加。相反地,被视为贸易壁垒的国内相关法规会抑制数字贸易流动。蓝庆新和窦凯[12]通过“熵值法”构建数字服务贸易国际竞争力评价体系,认为科技水平、数字贸易产业开放度、工业劳动生产率、服务业劳动生产率、监管政策等因素能够促进数字贸易国际竞争力的提升,人力资本对数字贸易国际竞争力具有显著的抑制作用。温湖炜等[13]认为互联网基础设施和知识产权保护对中国数字服务贸易有显著的促进作用,文化差距和电商领域的政策壁垒对其有显著的抑制作用。马慧连和康成文[14]认为科技投入水平是影响中国数字服务贸易竞争力的最主要因素。

综合来看,竞争力及其影响因素研究已成为数字服务贸易中的研究热点,已有研究在评价数字服务贸易竞争力及其影响因素的定性和定量研究方面均做出了一定的探索,但在研究对象的覆盖面、影响因素分析的全面性等方面仍有较大的提升空间。在梳理中国和主要OECD国家的数字服务贸易现状基础上,通过计算市场占有率、贸易竞争力指数和显示性比较优势指数等指标,比较分析数字服务出口贸易的总体和分行业的竞争力水平,进一步基于钻石模型对数字服务贸易国际竞争力的影响因素进行实证分析,进而为提升我国数字服务贸易发展水平提出有借鉴性的政策建议。

三、数字服务贸易规模和国际竞争力

近年来随着数字科技的迭代创新和广泛应用,数字服务出口贸易呈现高速发展的态势。2009年,OECD国家可数字化交付的服务贸易出口额为1.44万亿美元,2021年增加到2.9万亿美元,年均复合增长率为6.0%。2009年,OECD国家数字服务贸易出口额占全球数字服务贸易出口额的81.36%,2021年虽有所降低,但仍达到76.12%。因此,从某种程度上讲,OECD国家数字服务贸易是全球数字服务贸易的核心组成部分。本文在计算中国和主要OECD(1)基于研究需要,本文选取了OECD国家中2022年GDP数值排在前7位和后7位的国家,作为OECD国家的研究样本,其中,GDP数值前7位的国家作为发达国家样本组,GDP数值后7位的国家作为非发达国家样本组。国家数字服务出口贸易的绝对和相对规模基础上,重点测算了这些国家数字服务出口贸易的国际市场占有率(IMS指数)、竞争优势指数(TC指数)和显示性比较优势指数(RCA指数)等指标,来比较分析其数字服务出口贸易的总体和分行业竞争力状况。

(一)中国和主要OECD国家数字服务出口贸易规模

从数字服务出口贸易的绝对规模看,如表1所示,2021年OECD国家(2)OECD样本国家均是指本研究依照2022年GDP数值选取的14个OECD国家。数字服务出口贸易额平均约为1266.18亿美元。其中,发达国家组中,数字服务出口贸易规模最大的是美国,为6130.12亿美元,规模最小的是澳大利亚,为549.53亿美元;非发达国家组中,数字服务出口贸易规模最大的是卢森堡,为1253.51亿美元,规模最小的是冰岛,仅为13.31亿美元,美国数字服务出口贸易规模约为冰岛的95.13倍。

表1 中国和主要OECD国家数字服务出口贸易规模和占比

从数字服务出口贸易的相对规模看,2021年,OECD国家数字服务出口贸易额占其服务出口贸易额的平均比重为58.49%。其中,发达国家组中,2021年,数字服务出口贸易额占服务出口贸易额比重最高的是英国,为84.63%,最低的意大利为53.65%;非发达国家中,数字服务出口贸易额占服务出口贸易额比重最高的是卢森堡,高达88.77%,这一比重也高于所有发达国家组的数值。非发达国家中,立陶宛这一的比重最低,仅为28.40%。

从数字服务出口贸易的发展增速看,2009—2021年,OECD国家数字服务出口贸易额均实现了正的稳步增长。发达国家组中,美国数字服务出口贸易额的年均增长率最高,约为5.91%,意大利的年均增长率最低,仅为3.16%;非发达国家组中,立陶宛的数字服务出口贸易额年均增长率最高,约为20.48%,爱沙尼亚排在第二位,约为11.54%,年均增长率最低的是冰岛,仅为4.92%。总体来看,非发达国家组数字服务出口贸易年均增长率远远高于发达国家组。

从中国数字服务出口贸易的发展情况看,在绝对规模上,2021年,中国数字服务贸易出口额为1948.45亿美元,在所有15个样本国家中排在第4位,规模上仅次于美国、英国、德国;在相对占比上,2021年,中国数字服务出口贸易额占服务出口贸易额的比重为49.68%,在所有15个样本国家中排在第11位;在发展增速上,2009—2021年,中国数字服务出口贸易额年均增长率为12.3%,在所有15个样本国家中排在第2位,仅次于立陶宛。

从上述数据来看,OECD国家和中国数字服务出口贸易发展呈现以下几个特点:一是在数字服务出口贸易的绝对规模和相对占比上,发达国家仍然具有明显的优势地位;二是非发达国家组数字服务出口贸易的发展增速远远高于发达国家组,这表明非发达国家的数字服务出口贸易具有很大的潜力;三是中国数字服务出口贸易在发展增速上并不逊于发达国家,但数字服务出口贸易在服务出口贸易中的比重仍有巨大的提升空间;四是发达国家和非发达国家的数字服务出口贸易的差距和不平衡现象比较突出,数字服务贸易具有一定的“马太效应”。

(二)中国和主要OECD国家数字服务贸易总体国际竞争力比较

(1)国际市场占有率(international market share,IMS)是指某国单个商品或服务出口额占该商品或服务全球出口总额的比重,用于衡量某国单个产业或商品国际竞争力及其地位变化的重要指标,IMS数值越高,表示该商品或服务的国际竞争力越强。从表2数据来看,2009—2021年,中国和OECD国家数字服务贸易的国际市场占有率合计均超过50%,表明中国和OECD国家数字服务贸易在全球具有较强的竞争力。

从发达国家看,2009—2021年,数字服务贸易IMS指数平均值最高的为美国,约为17.24%,IMS指数平均值最低的是意大利,约为1.79%,发达国家IMS指数平均约为6.69%,7个国家的IMS指数年均增长率均为负数,这表明发达国家数字服务贸易在国际竞争力上虽有绝对优势,但优势在逐步下行;从非发达国家看,2009—2021年,数字服务贸易IMS指数平均值最高的为卢森堡,约为3.07%,IMS指数平均最低的是冰岛,仅为0.04%,7个非发达国家IMS指数平均约为0.50%,年均增长率约为3.05%,总体上非发达国家数字服务贸易国际竞争力远远低于发达国家,但其国际竞争力在逐年缓慢增强;从中国来看,2009—2021年,数字服务贸易IMS指数平均约为3.77%,年均复合增长率为5.35%,这表明中国数字服务贸易的国际竞争力在逐年增强。

(2)TC指数(trade competitive index)是指某国单个产业进出口贸易差额占该产业进出口贸易总额的比重,以此反映该国这一产业在国际竞争中的优劣势地位。TC的取值范围为[-1,1],TC值为正且趋向1,表明其国际竞争力越强;TC值为负且趋向-1,表明其国际竞争力愈弱;TC值为0,表示其国际竞争力居于中间水平。

从发达国家看,如表3所示,数字服务贸易TC值最高的是英国,平均值为0.40,其次是美国,平均值为0.25,日本和意大利的TC值均为负数,分别为-0.07和-0.10,这表明英国和美国的数字服务贸易国际竞争力比较强,而日本和意大利的国际竞争力相对较弱;从非发达国家看他,斯洛伐克共和国、斯洛文尼亚和冰岛的TC值均为负数,这表明其数字服务贸易国际竞争力较弱,拉脱维亚、卢森堡、爱沙尼亚、立陶宛的TC值为正,表明这些国家数字服务贸易国际竞争力相对具有一定优势;从中国看,2017年前中国数字服务贸易TC指数均为负数,2018年开始转正并逐年微升,这表明中国数字服务贸易国际竞争力在逐步提升。

表3 中国和主要OECD国家数字服务贸易TC指数

(三)分行业的数字服务出口贸易国际竞争力比较

UNCTAD将数字服务贸易主要分为保险和养老服务,金融服务,知识产权使用费,电信、计算机和信息服务等13个行业,按照数据的可获得性和可对比性,本研究采用显示性比较优势指数(RCA)详细分析了保险和养老服务,金融服务,知识产权使用费,电信、计算机和信息服务等4个行业数字服务出口贸易的国际竞争力状况。

RCA指数是某产品或服务出口额占该国总出口额的份额与该产品或服务出口额占全球贸易总出口额的份额之比,用以衡量该国这一产品或服务的国际竞争力及其出口结构变化。其公式为

(1)

1.中国数字服务出口贸易分行业的国际竞争力

2011—2021年中国数字服务出口贸易总体RCA指数为0.86(3)因2009—2010年数据缺失,因此剔除掉这两年的数据。,表明我国数字服务出口贸易具有一定的国际竞争力。分行业看,2009—2021年中国保险和养老服务业RCA平均指数为0.67,金融服务RCA平均指数为0.14,知识产权使用费行业RCA平均指数为0.19,电信、计算机和信息服务RCA平均指数为1.20。综合来看,中国在电信、计算机和信息服务业的数字服务出口贸易上具有较强的国际竞争力,且其RCA指数整体呈现上升趋势,说明中国在该领域的国际竞争力在持续强化。而保险和养老服务,金融服务,知识产权使用费等行业的数字服务贸易国际竞争力很弱。

2.OECD主要国家数字服务出口贸易分行业的国际竞争力

通过计算2021年OECD主要国家保险和养老服务,金融服务,知识产权使用费,电信、计算机和信息服务等4个行业数字服务出口贸易的RCA指数,来对比分析分行业数字服务出口贸易的国际竞争力,具体情况见表4。

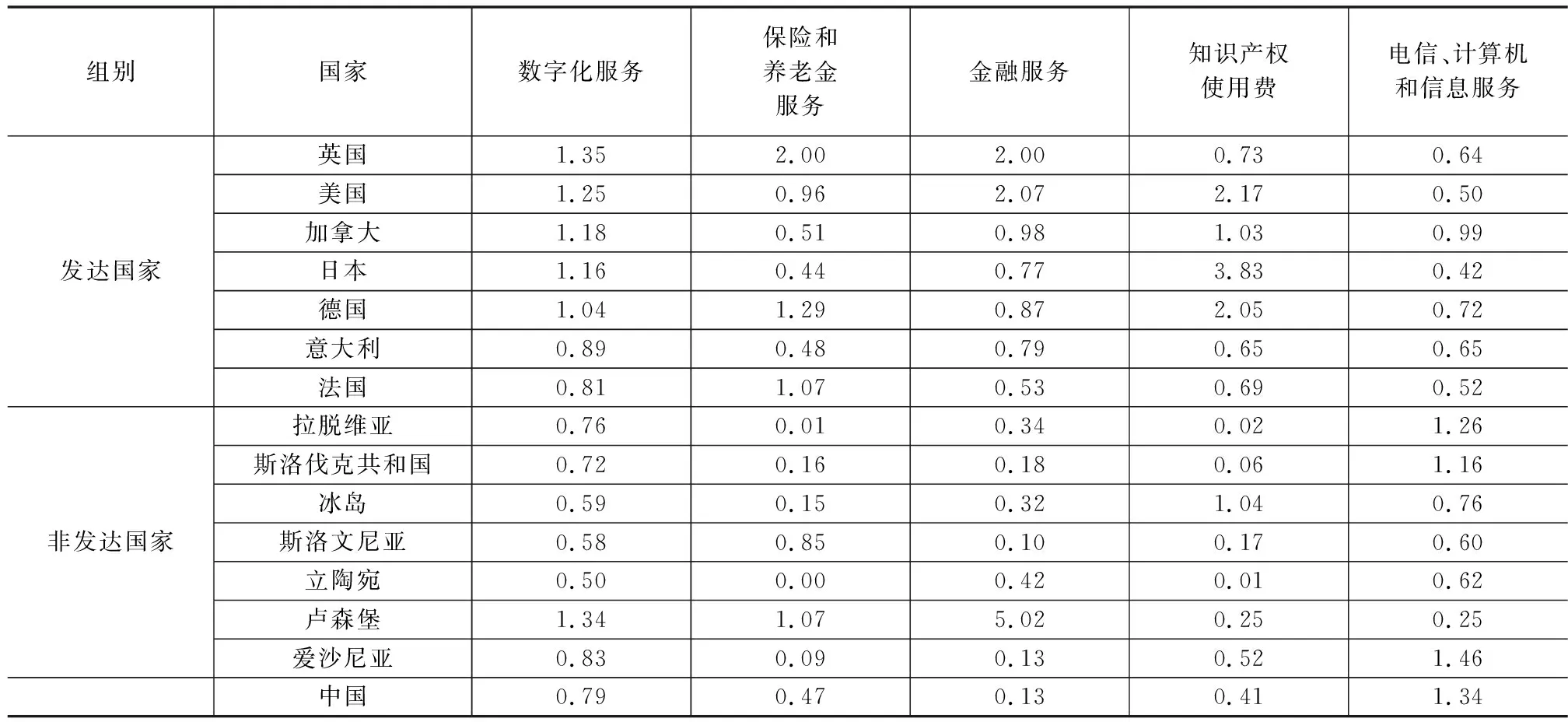

表4 2021年OECD国家和中国分行业数字服务出口贸易的RCA指数

在保险和养老服务行业,英国和德国的RCA指数分别为2.0和1.29,表明其具有很强的国际竞争力;第三到六名分别为法国(1.07)、卢森堡(1.07)、美国(0.96)、斯洛文尼亚(0.85),表明其保险和养老服务业具有较强的国际竞争力;其他8个国家RCA指数均小的于0.8,说明其保险和养老服务业的国际竞争力较弱。中国的RCA指数为0.47,表明其保险和养老服务业的国际竞争力也比较弱。

在金融服务业,卢森堡的RCA指数最高,为5.02,表明其金融服务业具有极强的国际竞争力,卢森堡资本管理市场较发达也侧面验证了这一点;美国和英国的RCA指数分别为2.07和2,表明其金融服务业具有很强的国际竞争力;加拿大和德国的RCA指数分别为0.98和0.87,表明其金融服务业具有较强的国际竞争力;其他9个国家的RCA指数均小于0.8,表明其国际竞争力较弱;中国RCA指数仅为0.13,表明其金融服务业竞争力也较弱。

在知识产权服务方面,日本RCA指数最高,为3.83,表明日本知识产权服务具有极强的国际竞争力;美国和德国的RCA指数分别为2.17和2.05,表明其知识产权服务具有很强的国际竞争力;冰岛和加拿大的RCA指数分别为1.04和1.03,表明其知识产权服务具有较强的国际竞争力;其他9个国家的RCA指数均小于0.8,表明其国际竞争力较弱。中国RCA指数仅为0.41,亦属于竞争力较弱的群体。

在电信、计算机和信息服务业,爱沙尼亚的RCA指数最高,为1.46,其次是中国(1.34),第三名是拉脱维亚(1.26),表明这三个国家的电信、计算和信息服务业具有很强的国际竞争力;斯洛伐克共和国和加拿大的RCA指数分别为1.16和0.99,表明其电信、计算和信息服务业具有较强的国际竞争力。值得注意的是,美国、德国、英国、日本、意大利、法国等发达国家的RCA指数均低于0.8,表明其电信、计算和信息服务业的国际竞争力较弱。整体上看,电信、计算机和信息服务领域非发达国家的国际竞争力要高于发达国家。

综合来看,分行业数字服务出口贸易国际竞争力来看,发达国家在保险和养老服务,金融服务,知识产权使用费等三个子行业具有明显的竞争力优势,其国际竞争力显著高于非发达国家;但在电信、计算机和信息服务业,非发达国家的国际竞争优势更加突出。

四、数字服务贸易国际竞争力影响因素的实证研究

(一)变量选取和数据来源

一般而言,数字服务出口贸易额越大,其对全球市场的影响也就越大,表明其出口竞争力越强。因此,本文选取IMS指数作为因变量来衡量各国数字服务贸易的国际竞争力。主要是因为:一方面,数字服务进口贸易额缺失值较多,出口贸易额数据相对较全面;另一方面,IMS指数即为数字服务出口贸易额占国际市场的比重,能比较直接地反映该国数字服务出口贸易的国际竞争力。

在分析一国产业竞争力影响因素的问题上,采用波特竞争优势模型是常见的理论模型之一,该模型认为一国某个产业国际竞争力主要受生产、需求、相关和支持性产业、企业组织和战略等4个核心要素和政府、机遇等2个支持性要素的影响。联合国贸易和发展会议[15]认为一国产业的出口竞争力主要受人力资源和知识、信息技术、网络、供需关系、融资能力、关键市场的商业存在、国内市场规模和政府支持、咨询审计方面的专业服务能力等8个因素的影响。可以看出,两方在出口竞争力影响因素上有很大的相似之处,故本文在考虑数据可获得性的基础上,基于波特钻石模型选取其4个核心要素的6个变量,作为影响数字服务出口贸易竞争力的解释变量,变量说明和数据来源如下:

(1)生产要素:在波特钻石模型中,生产要素主要包括土地、劳动力、资本、基础设施等,其中,人力资本作为生产要素中的核心变量,对促进服务贸易高质量发展起着关键作用。因此,本文选取第三产业就业人数占总就业人数的比重来衡量某国数字服务贸易的生产要素状况,记作LABOR,数据来源于WDI数据库。

(2)需求要素:提升内需是拉动国家经济增长和产业发展的重要动力,决定居民服务业需求的关键因素是国内经济发展水平。因此,本文选取人均GDP作为衡量某国数字服务贸易需求的变量,记作AGDP,数据来源于WDI数据库。

(3)相关和支持性产业:相关产业的支持是数字服务贸易国际竞争力的重要影响因素之一。服务贸易和货物贸易是国际贸易中相互依靠的两大支柱,例如,货物贸易与电信、计算机技术、运输、保险等服务贸易都是密切相关的,这种产业关联会使货物贸易发展带动服务贸易繁荣。因此,本文选取货物贸易出口额来衡量数字服务贸易的支持性产业发展情况,记作TG,数据来源于WTO(world trade organization)数据库;互联网是数字服务贸易发展的基石,互联网发展规模越大越能促进数字服务贸易发展,故选取互联网个人用户数占总人口的比重,来衡量互联网技术对数字服务贸易的支撑作用,记作IU,数据来源于WDI(world development indicators)数据库;新技术的发展是数字服务贸易的加速器,故选取研发指数,来衡量科技对数字服务贸易的促进作用,记作RD,数据来源于WDI数据库。

(4)企业组织和战略:企业对市场竞争的态度决定了其组织和战略,但由于少有企业的主动观测指标来刻画其组织和战略情况,故只能选择用企业和行业所面临的竞争环境来反观企业的行动策略,因为行业所面临的竞争环境是影响企业组织和战略的重要因素。外商直接投资(FDI)作为衡量企业面临的行业外部竞争环境指标,有学者认为制造业 FDI 给服务业发展带来显著的负面冲击,服务业本部门FDI对其发展并没有显著的正面效应[16]。为此,本文选取外商直接投资占GDP的比例来刻画企业的国际竞争环境,进而用来衡量某国数字服务贸易的企业组织和战略情况,记作FDI,数据来源于UNCTAD数据库(4)为消除量纲的影响,本文对解释变量作了取对数的处理。。

(二)模型构建

数字服务贸易国际竞争力影响因素理论模型的具体形式如式(2)所示。

IMSij=α0+α1LABORij+α2AGDPij+α3TGij+α4IUij+α5RDij+α6FDIij+μi+φj+εij

(2)

其中:i为国家;j为时间;α0为常数项;α1~α6分别为各自变量的回归系数;μi和φj分别为个体效应和时间效应;εij为随机扰动项。

(三)实证分析

在对面板数据进行估计前需要首先考虑选择固定效应模型还是随机效应模型,利用豪斯曼检验结果发现P值为0.0227,在5%的水平下显著,故应采用固定效应模型进行估计。在此基础上,在固定效应模型中加入年份虚拟变量考察是否存在时间效应,结果P值为0.0000,在1%的水平下显著,即表明拒绝无时间效应的原假设,进一步说明应选择双向固定效应模型,估计结果见表5所示,综合来看双向固定效应模型的拟合程度比较好,F值在1%的水平下显著,大多数变量都在1%的水平下显著。具体到各解释变量的显著性来看:

表5 三种模型的回归估计结果

服务业就业人数占总就业人口的比重变量(LABOR)的系数在1%的水平下显著为正。这表明在数字服务贸易中人力资本仍然发挥着重要促进作用,一国的服务业人力资本越雄厚,越能提高其数字服务贸易的国际竞争力;人均GDP变量(AGDP)的系数在1%的水平下显著为正,这表明数字服务贸易竞争力受到一国基本经济发展水平的正向影响;互联网个人用户数占总人口的比重变量(IU)的系数在5%的水平下显著为正,这表明个人用户规模作为互联网发展的重要基础设施,互联网个人用户规模越大,越能为数字服务贸易增添持续的动力和需求,从而打开数字服务贸易发展的增量空间;研究和发展指数变量(RD)的系数在1%的水平下显著为正。这表明数字科技快速发展能够为数字服务贸易提供更优质便利的载体服务,从而推动各国数字服务贸易的繁荣。外商直接投资变量(FDI)的系数为负,但并未通过显著性检验,一定程度上说明外商直接投资对本国数字服务贸易竞争力可能有负向影响。

五、结论与建议

(一)结论

本文在分析中国和主要OECD国家数字服务贸易发展现状基础上,比较测算了不同国家数字服务贸易的国际竞争力指标,重点分析了数字服务贸易总体和分行业的国际竞争力状况,并利用固定效应模型对国际竞争力的影响因素进行实证分析,得出以下主要结论。

(1)OECD发达国家数字服务贸易在发展规模上具有明显的优势,但非发达国家数字服务贸易的发展增速则超过了发达国家,其数字服务贸易的潜力巨大、后劲十足。中国数字服务贸易占服务贸易的比重,与发达国家相比具有较大的提升空间,整体上看中国数字服务贸易国际竞争力在逐步增强。

(2)发达国家在保险和养老服务,金融服务,知识产权使用费等三个行业具有明显的国际竞争力优势,非发达国家在电信、计算机和信息服务领域具有很强的国际竞争力。中国在电信、计算机和信息服务领域的数字服务出口贸易具有很强的国际竞争力,且这种竞争优势在持续强化。

(3)从OECD国家和中国的情况看,服务业人力资本、经济发展水平、互联网发展规模、研发水平对数字服务贸易竞争力具有显著的正向作用,而外商直接投资可能对数字服务贸易竞争力具有一定的抑制作用。

(二)政策建议

结合OECD国家和中国数字服务贸易发展情况及其竞争力的影响因素来看,为更好培育和壮大我国数字服务贸易的竞争优势,可重点考虑着重从以下几个方面进行政策发力:

第一,立足我国传统货物贸易的优势,带动数字服务贸易实现“弯道超车”。服务贸易的快速发展离不开货物贸易的繁荣,与发达国家相比,中国在传统货物贸易具有明显的比较优势,应充分挖掘我国传统货物贸易流转过程中衍生出的金融、保险等数字服务贸易需求,加快数字科技与实体贸易的深度融合,利用传统货物贸易数字化转型的机会,带动数字服务贸易实现跨越式发展。

第二,加大数字科技的研发投入,利用科技赋能数字服务贸易行业的动力提升和效率变革。数字科技硬实力竞争是未来大国竞争的关键领域之一,特别是如何解决人工智能等核心数字科技领域的“卡脖子”问题,是实现高水平科技自立自强的关键,也是提升数字服务贸易行业效能的基础和前提。一方面,应加大重点数字科技的联合攻关,发挥举国体制优势,实现关键技术的定向突破;另一方面,要加大数字科技在数字服务贸易行业中的推广应用,不断提高服务贸易行业的数字化水平。

第三,加强数字基础设施建设,夯实数字服务贸易发展的基础。数字基础设施是培育数字服务贸易竞争优势的关键和前提。一方面,对于5G基站、数据中心和云计算中心等重点基础设施的建设布局,既要有超前的战略视野,也应统筹兼顾,着力解决数字基础设施建设不平衡问题;另一方面,在数字要素的使用上要坚持开发和保护并重,特别是在数字服务贸易的跨境数据使用方面,既要注重发挥数据在数字服务贸易中的基础性作用,又要防止跨境数据流动中的隐私泄露和市场垄断(温湖炜等,2021),通过建立健全数字贸易立法体系来提高数据跨境流动的安全性和效率。

第四,加大数字服务行业人才培养力度,不断强化数字服务行业的智力支撑。一方面,支持高校等科研机构加大数字服务行业理论人才的培养力度,夯实人才培养的基础和底座;另一方面,鼓励大型数字科技企业与高校等科研机构合作,加强产教融合,发挥企业在数字服务领域的场景和业态优势,探索形式丰富的行业实践培训,不断提高数字服务人才的实践性和可用性。

猜你喜欢

金桥(2022年1期)2022-02-12 01:37:14

中国外汇(2019年6期)2019-07-13 05:44:14

消费导刊(2018年10期)2018-08-20 02:56:32

创新作文(5-6年级)(2018年11期)2018-04-23 12:46:50

中外玩具制造(2017年11期)2017-11-09 03:05:29

中国科技信息(2016年21期)2016-11-14 02:05:21

南风窗(2016年19期)2016-09-21 16:56:12

南风窗(2015年11期)2015-09-10 07:22:44

中外玩具制造(2015年11期)2015-07-18 11:34:30

小天使·六年级语数英综合(2014年3期)2014-03-15 00:26:19