从技术分析看此轮美债收益率顶部形态

2024-04-10 03:29:34张峻滔郭嘉沂

股市动态分析 2024年4期

张峻滔 郭嘉沂

2023年10月末至2024年1月初,美债收益率出现了一段流畅的快速下行,投资者纷纷猜测美债收益率大概率已经见顶。历史上的美债收益率顶部通常是何种形态?未来美债收益率有哪些潜在的演化路径?本文尝试从技术分析的角度简要分析。

常见的顶部形态

经典的技术分析将典型的顶部形态归为以下几类,单顶、双顶、三顶、头肩顶。不过现实的金融市场中顶部形态往往并不标准,出现各式各样的“变异”。例如:双顶或三顶形态的顶部高度通常存在差异;头肩顶的左肩和右肩高度差异较大、颈线斜率并不向上等。对于这些情况,我们应灵活对待,而非参照标准形态刻舟求剑。(见图一)

图一:经典的技术分析顶部形态

美债收益率顶部形态归纳

具体到美债收益率,我们以10Y收益率的日度收盘价为参照,复盘自1966年以来历次美联储加息周期和次贷危机后三轮QE期间形成的收益率顶部。在界定顶部形态时,并不局限于收益率阶段性最高点附近数个交易日的短期形态,而是将时间尺度适当放大,寻找中期顶部。即顶部明确后收益率会出现年度级别的顺畅下行。我们共计划分15个顶部形态,绝大部分(9个)都可以归为双顶形态,2个归为頭肩形,2个归为三角形,1个归为通道形,1个归为特殊三峰。

1、双顶。现实中标准的等高双顶并不常见,高低顶更为普遍。以下破双顶中部低点视为顶部形态成立。历史上中期双顶的规模(时间跨度)有较大差异,较小规模的双顶(例如1980、1984年)在一个季度左右便可以确认,但大部分中期双顶形态需要半年甚至一年以上的时间才能确认。在一个中期顶部中,通常会嵌套更小尺度的双顶形态,这些形态通常在月度级别便可以确认,但形态确认后的收益率下行波段通常也只是月度或季度级别。

美债10Y收益率通常先于或同步联邦基金利率达到绝对高点,此后构筑顶部的时间和美联储政策走向有较大关系。当美联储较快进入连续降息时,美债收益率通常也能在短时间内形成顶部。相反,若美联储长时间维持高利率(例如2006-2007年)或货币政策反复(例如1996年前后降息、加息较快切换),则会大大延迟构筑顶部的时间,且顶部的振幅也相对更大。

2、头肩顶。另一种较常见的顶部类型是头肩顶,标准的头肩顶要求左右肩高度接近且低于头部,颈线斜率向上。不过在实践中,左右肩高度差异可能较大,颈线斜率也可能水平或向下,可以将此类形态视为“变异头肩顶”。

历史上的美债收益率头肩形态基本都不标准,此外,在其肩部或头部区域时常会出现较小的双顶或头肩形。1994年的头肩形在半年内便得到确认,但1981年的头肩形耗时约1年半才确认,其耗时较长和当时美联储在加息和降息间反复摇摆相关。

3、三角形。三角形通常是中继形态,即作为趋势中的调整形态出现,但在历史上美债有两个三角形顶部。

1987年至1992年耗费了4年时间形成了一个逐渐收敛的下降三角形顶部,这也是美债进入长期牛市前的最后一个平台期。该下降三角形是一个复杂的大规模顶部,在三角形内部我们可以发现双顶、头肩顶等结构,但这些顶部形态出现后收益率并没有能够进入长期下行趋势,而是震荡区间逐渐收敛直至最终向下突破。

2018年至2019年则是较为少见的扩散三角形。虽然这是理论的标准顶部形态,但实际出现频率不高。随着时间推移,常规的三角形震荡区间会逐渐收敛,而扩散三角形则是震荡区间越来越大。扩散三角形同样是一个大规模的顶部形态,在内部也可以发现双顶结构。

4、通道形。平行通道作为顶部形态并不常见,更多是以中继形态出现。1973年至1976年的持续高通胀是美债收益率进入上行通道的宏观背景。上行通道持续了近3年时间。

5、特殊三峰。1969年至1970年美债10Y收益率形成了一个特殊的三峰结构,一峰高过一峰,各峰之间的回撤和上行点位也不符合黄金分割点位。若要归为通道或扩散三角形,因第一峰太低无法构成。若要归为头肩顶,右肩(第三峰)高于头部,也不成立。该形态很难归入常见类型,形态非常特殊。

本轮美债收益率顶部可能出现的形态

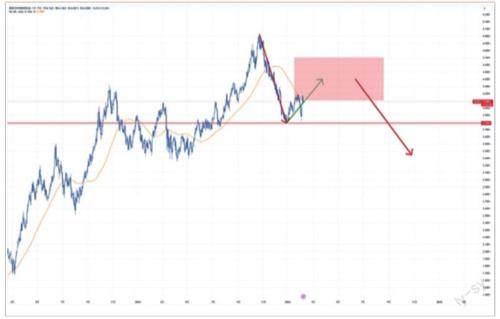

鉴于历史上美债顶部最常见的形态为双顶,我们首先考虑出现双顶的可能。假设2023年7月为最后一次加息,10Y收益率在10月的5%高点为绝对高点,则2023年12月3.8%的低点暂时视为双顶的潜在中间低点,期间下行幅度120bp,与历史场景接近。自中间低点至右顶的历史上行幅度为29~92bp,则右顶潜在高点为4.1%~4.7%。若要形成更标准的双顶,则右顶需再次逼近5%。(见图二)

图二:美债10Y收益率潜在双峰

当前走势也有形成头肩顶的概率。假设以2022年10月高点为左肩,以2023年10月高点为头部,暂时将2023年12月低点视为头部和右肩之间的低点,理想情况下右肩高度应接近左肩,即4.3%左右。不过这是标准头肩形的情况,然而历史上的美债头肩顶并不标准,可能出现颈线斜率向下,右肩与左肩高度差异较大等情况。(见图三)目前2022年10月以来的上下高点能够由两条平行线连接,当前走势也有演化为上行通道的可能,但这意味着收益率还需要一个高于5%以上的高点。从当前通胀和利率走势判断,可能性相对较低。

图三:美债10Y收益率潜在头肩顶

当前走势构成其他顶部形态的迹象尚不明显,但不排除在一段时间后走势结构发生变化,酝酿出新的形态。

猜你喜欢

领导文萃(2022年15期)2022-07-06 07:13:48

思维与智慧(2022年16期)2022-06-08 09:49:56

思维与智慧·上半月(2022年6期)2022-06-08 09:38:50

扬子江(2018年1期)2018-01-26 00:51:30

中学生百科·大语文(2017年8期)2018-01-19 16:19:18

中国火炬(2017年9期)2017-11-23 09:49:39

股市动态分析(2015年37期)2015-09-10 07:22:44

中国实用医药(2015年6期)2015-02-01 08:40:02

西部(2011年5期)2011-08-15 00:49:38

青年文摘·上半月(1990年4期)1990-01-01 09:11:34