周期与韧性

2024-04-10 03:29:34李迅雷

股市动态分析 2024年4期

李迅雷

国家有周期,即改朝换代,企业也有周期,或许外物皆有周期。本文提出的观点是,要承认周期的存在,不要去回避或者臆想能超越周期;同时要不断优化经济结构,让周期波动更加平缓,从而减少对经济的冲击,这就是韧性。

逃不脱的人口老龄化和房地产周期

人类的预期寿命从过去的历史看,基本上每10年延长3岁,但并不能让生命周期无限延长。此外,从人口总量结构看,平均预期寿命的延长和出生率的下降会导致老龄化率加快。我国从2021年开始就步入了深度老龄化阶段(65岁及以上人口占总人口的比重超过14%),同时出生人口数量不断下降,意味着从长期看我国的人口抚养比会持续上升,从而导致经济的潜在增速下降。

对中国而言,房地产周期下行与人口老龄化加速几乎一致,都发生在2021年。日本房地产周期下行要比人口步入深度老龄化的时间更早些。原因可能在于,我国的土地供给是管控的,这使得房地产周期的上行阶段被拉得更长。

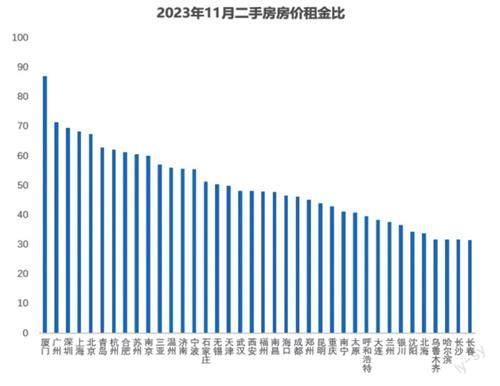

我国房地产市场在经历了20多年的牛市之后,2021年下半年开始出现调整下行走势。但从房价租金比的角度看,估值水平依然较高。当前中国核心城市地产租金收益率基本低于2%,远低于全球平均4.2%的水平。自2021年下半年以来,住宅平均租金下行趋势不改,地产出租吸引力降低,而且挂牌量同时增长,地产销售供需两端承压。反观全球住宅平均房价租金率4.2%的水平,我国房价下调的理论空间似乎不小,也就是说50倍以上“市盈率”的楼盘不在少数。(见图)从人口周期到经济周期,彼此都有相关性。而且,人口周期属于长周期,房地产周期属于中长周期。

在周期理论中,与此相对应的是康波周期和库茨涅兹周期,但似乎不能完全照搬。不管怎样,周期是逃不脱的,关键是如何应对。

韧性就是对周期的干预

二战之后,人类的生命周期不断被延长,例如我国从1949年的平均预期寿命35岁,提高至如今的78岁,本身就是干预的结果。例如,随着医保覆盖面的不断提高,体检的覆盖面越来越广,有利于疾病的早发现和早治疗。

人类通过改善医疗条件拉长了生命周期,同样,通过对经济的干预,也拉长了经济周期,或者让经济周期变得更加平缓。虽然古典经济学派和奥地利学派主张不干预经济,让市场自发调节,但事实上全球最发达的三大经济体都在干预经济。

最典型的如美国,在2020-2021两年疫情期间,美国财政部共给企业、社会机构和居民部门投放了4万多亿美元,包括给居民直接发现金、给企业失业人员发放救济金等,并通过降息等宽松货币政策刺激经济,最终不仅让经济复苏,而且失业率也大幅下降。2023年美国经济并没有出现硬着陆,也没有出现金融机构的大量破产。

从美国的案例中,不难发现它是从需求侧发力去刺激经济,通过收入增加带来消费的旺盛来拉动就业。尽管由此导致了通胀和持续加息,但却没有导致资本市场和房地产泡沫的破灭。2024年随着美国通胀的回落,美联储或许会选择降息,且颇有自主性。

不过,当人类和国家的寿命都在延长的时候,企业的生命周期却在缩短。在上世纪的20年代,《财富》500强公司的平均寿命是67年;而根据《财富》杂志的最近报告,到了2020年,世界500强企业平均寿命为40-42年。美国大约62%的企业寿命不超过5年,中国企业的平均寿命约3.5年。

企业生命周期变短,与全球供给不断增加有关,但需求却因为贫富差距的扩大而变得疲弱。从二战结束至今,接近80年的和平期使得全球的产业链、供应链越来越强大,供给体量也同步增加,但需求的增长却慢于供给的增长。这就导致企业之间的竞争日趋激烈,加快了企业的优胜劣汰步伐,导致企业生命周期变短。

从需求侧入手提高中国经济的韧性

时至今日,有效需求不足问题要引起足够重视。即今后要延长企业的生命周期,需要底层逻辑,即从改善终端需求入手,而不只是给企业减税降费,因为订单才是企业活下去的理由。

扩大居民部门的终端需求应该是我国今后政策的必然选择。扩大终端需求不同于我们经常提及的“扩内需”,因为内需除了包括消费,还包括各种投资,而这些投资最终还会带来供给的扩大,从而使得供过于求的结构性问题长期得不到改善。

居民部门的终端需求包括居民部门的各类消费和各类投资需求,而要增加这些需求,一方面需要財政发力,补贴给居民,增加居民收入。另一方面应该大幅降低利率水平,把居民的储蓄转为投资,目前我国居民存款高达130多万亿,其中70%以上的定期存款。

从发达国家的案例看,应对房地产周期下行或突发危机(包括突发疫情),所采取的政策无一例外都是财政支出的大幅增加和大幅降息。笔者曾提了不少建议,如发放消费券、设立资本市场平准基金、大幅降息等。事实上,笔者认为这些建议都具有合理性和可行性。例如,目前我国中央财政的杠杆率水平只有20%多,远低于主要经济体的平均水平,完全具备大幅扩大支出能力。

图:我国住宅的“市盈率”水平依然较高

来源:Wind,中泰证券研究所

我国目前的实际利率几乎是2000年以来最高的,在房地产周期的下行阶段,一般都容易发生“踩踏事件”,即经济收缩带来的乘数效应。1991年日本房地产泡沫破灭后,经历了5年时间才把基准贴现率从6%降至0.5%;反观2007年美国次贷危机爆发后,美联储在15个月的时间里将基准利率迅速从5.25%大幅降至零附近。降息措施配合美联储的量化宽松等其他数量型工具,在雷曼事件后逐步帮助美国金融市场企稳回升。因此越早降息就越有利于控制系统性风险,把各种负面影响尽量减少。

笔者认为,中国的优势在于大政府模式下所拥有的资源和管控效率都是西方国家无法比拟的;中国作为中高收入国家,正在向现代化国家迈进,潜在需求非常大,关键是如何通过收入分配体制改革,把潜在需求转化为有效需求;加上我们具有工作时长领先全球的勤劳天性,只要今后政策着力于应对有效需求不足问题,相信中国经济的韧性会更强,企业的生命周期也因此得到延长。

猜你喜欢

疯狂英语(双语世界)(2023年3期)2023-11-16 02:24:14

今日农业(2022年16期)2022-09-22 05:37:46

现代仪器与医疗(2022年2期)2022-08-11 09:51:46

中国外汇(2019年21期)2019-11-28 09:09:15

中国外汇(2019年17期)2019-11-16 09:31:04

中国外汇(2019年15期)2019-10-14 01:00:50

中国外汇(2019年13期)2019-10-10 03:37:50

中国外汇(2019年13期)2019-10-10 03:37:46

民用飞机设计与研究(2019年2期)2019-08-05 01:33:20

中国外汇(2019年22期)2019-05-21 03:15:08