卫生管理专业本科生成本意识现状及增强路径研究

2024-04-09 09:32王兆旸朱俊利

卫生职业教育 2024年7期

王兆旸,陈 晨,陆 维,朱俊利

(首都医科大学,北京 100069)

医疗管理领域重视成本意识,以医疗机构为例,医护人员拥有较强的成本意识有助于医疗机构完善规章制度、提升管理和服务水平,还有利于医疗机构监督监管财务方面的问题,提高资源利用率等[1]。医疗机构可引导医护人员在为患者提供高质量服务的同时降低成本,从而提高综合效益及市场竞争力。此外,我国医疗保险制度正在由后付制向预付制转变,医疗保险经办机构的财务风险转移至医疗机构,这更加强调医疗机构的自我控制成本能力及意识。

当前相关成本意识的研究大多以理工类专业本科生为研究对象,针对医学专业学生和卫生管理专业学生的研究有待补充。卫生管理专业学生的目标培养是使其满足社会发展需求,具有丰富的卫生管理理论知识、较强的实际工作能力、较高的综合素质、一定的发展潜力。卫生管理专业学生就业方向主要是在卫生行政机构、各级医疗卫生单位等城乡基层医疗机构从事卫生事业管理工作,因此,作为未来医疗卫生领域的管理者,必须具备成本意识。国内外大多数卫生管理专业本科生培养方案中均设置了会计学、医院财务管理学、卫生财务管理学课程,以教授学生理财专业知识和技能,增强成本意识。首都医科大学卫生管理本科专业医院财务管理学课程开设在第5 学期,本研究将以首都医科大学卫生管理专业为例,对本科生进行问卷调查,了解其成本意识现状,分析医院财务管理课程在增强成本意识中发挥的作用,并探寻多渠道培养路径。

1 对象与方法

1.1 对象

选取首都医科大学公共卫生学院卫生管理专业2019—2022 级全部学生为研究对象,共110 人,其中大一年级28 人,大二年级28 人,大三年级30 人,大四年级24 人。

1.2 研究方法

本研究采用问卷调查法,采用自制的大学生成本意识调查问卷调查学生成本意识现状,问卷共分为3 部分:学生基本情况、日常消费情况、成本意识情况。通过问卷星发放问卷,共发放问卷110 份,剔除规律性作答、正反选项矛盾、做题时间少于120 秒、漏填或错填信息的无效问卷后,回收有效问卷109 份,有效回收率为99.10%。

1.3 统计学方法

采用Excel 2016 软件建立数据库,采用SPSS 26.0 软件统计分析数据,计数资料和等级资料采用率或构成比进行统计描述,采用描述性统计分析、卡方检验等进行检验,检验水准α=0.05。

2 结果

2.1 学生基本情况

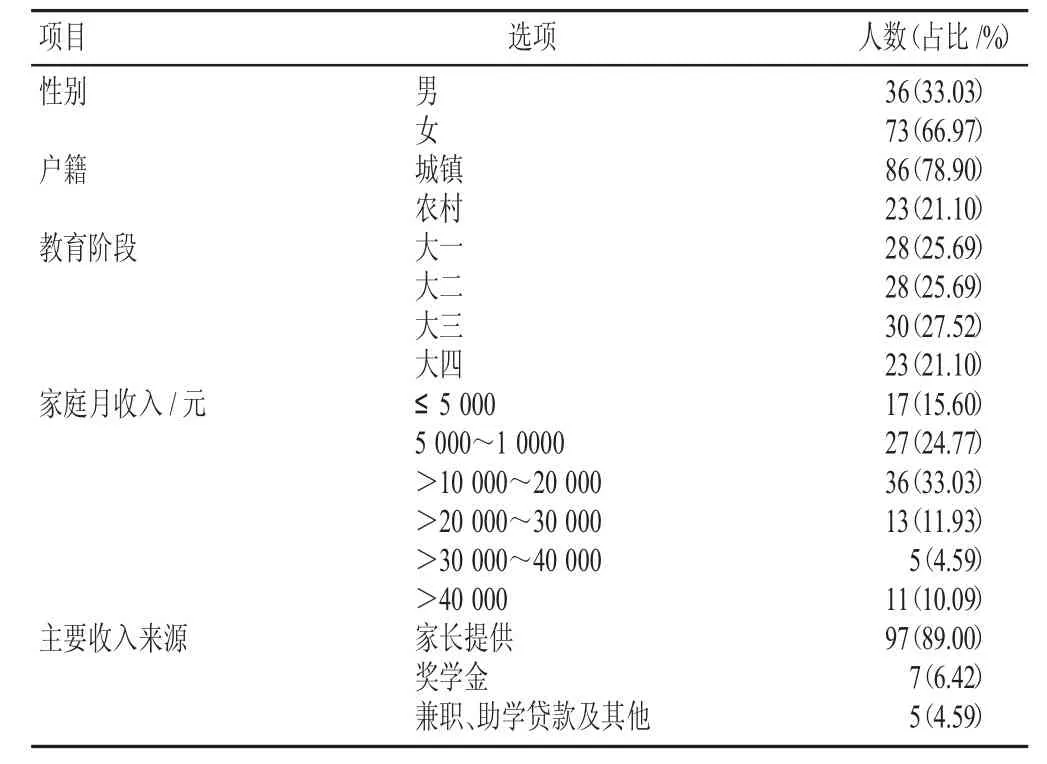

研究对象为大一至大四年级的学生,且学生数量分布均匀,符合本研究对学生年级分布的要求。经卡方检验得知,本研究男女比例为36∶73,与本专业历届学生男女比例(9∶23)比较差异无统计学意义,数据结果具有代表性。学生家庭月收入5 000~20 000元的占比较大,在校期间学生主要收入来源是家长提供。学生基本情况见表1。

表1 学生基本情况调查结果Table 1 Results of the survey on students′ basic situation

2.2 学生日常消费情况

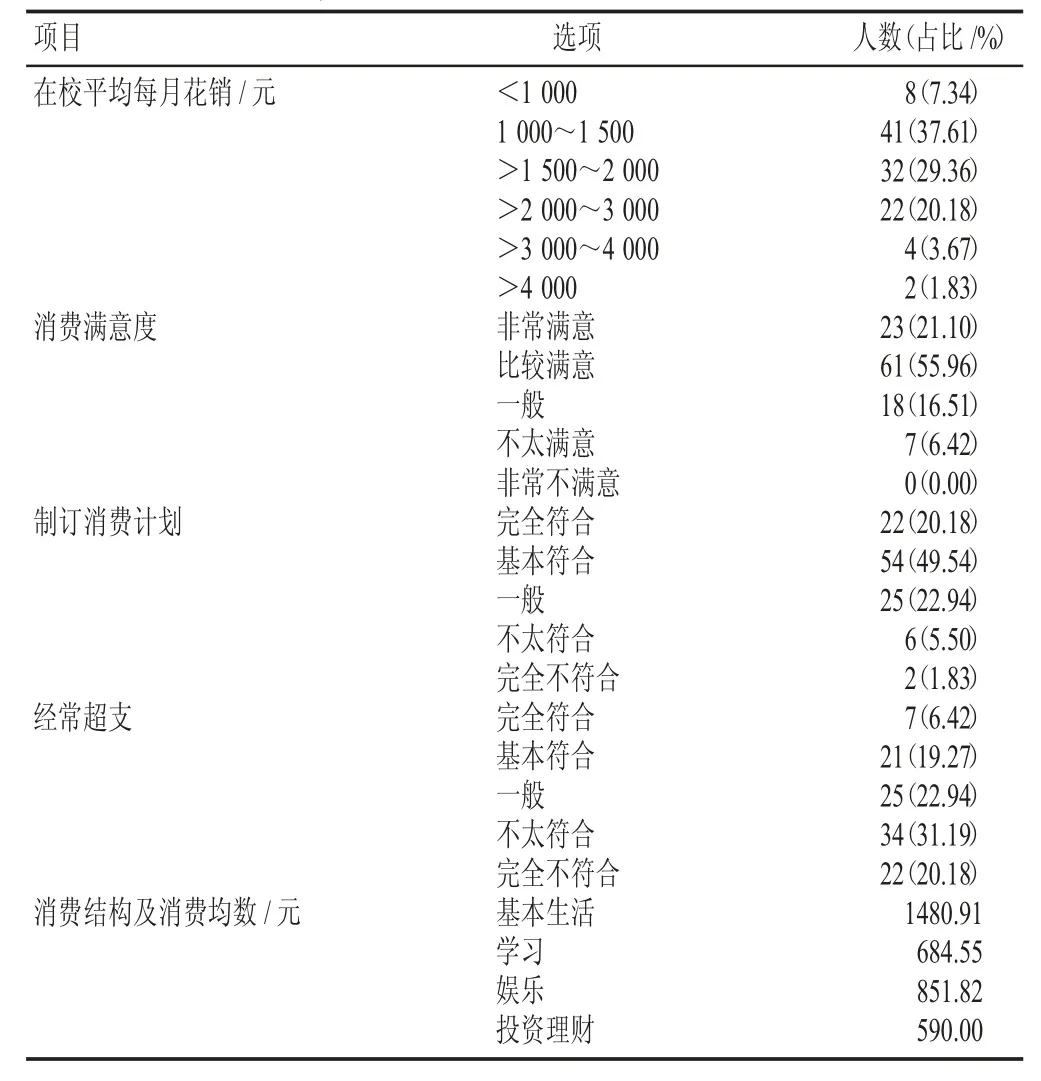

调查结果显示,87.15%的学生在校平均每月花销在1 000~3 000 元;学生消费满意度较高,77.06%的比较满意、非常满意;部分学生实际花销经常超支。在消费结构调查中发现,学生日常花销项目娱乐多于学习,学习多于投资理财。学生日常消费情况见表2。

表2 学生日常消费情况调查结果Table 2 Survey results of daily consumption among students

2.3 学生成本意识情况

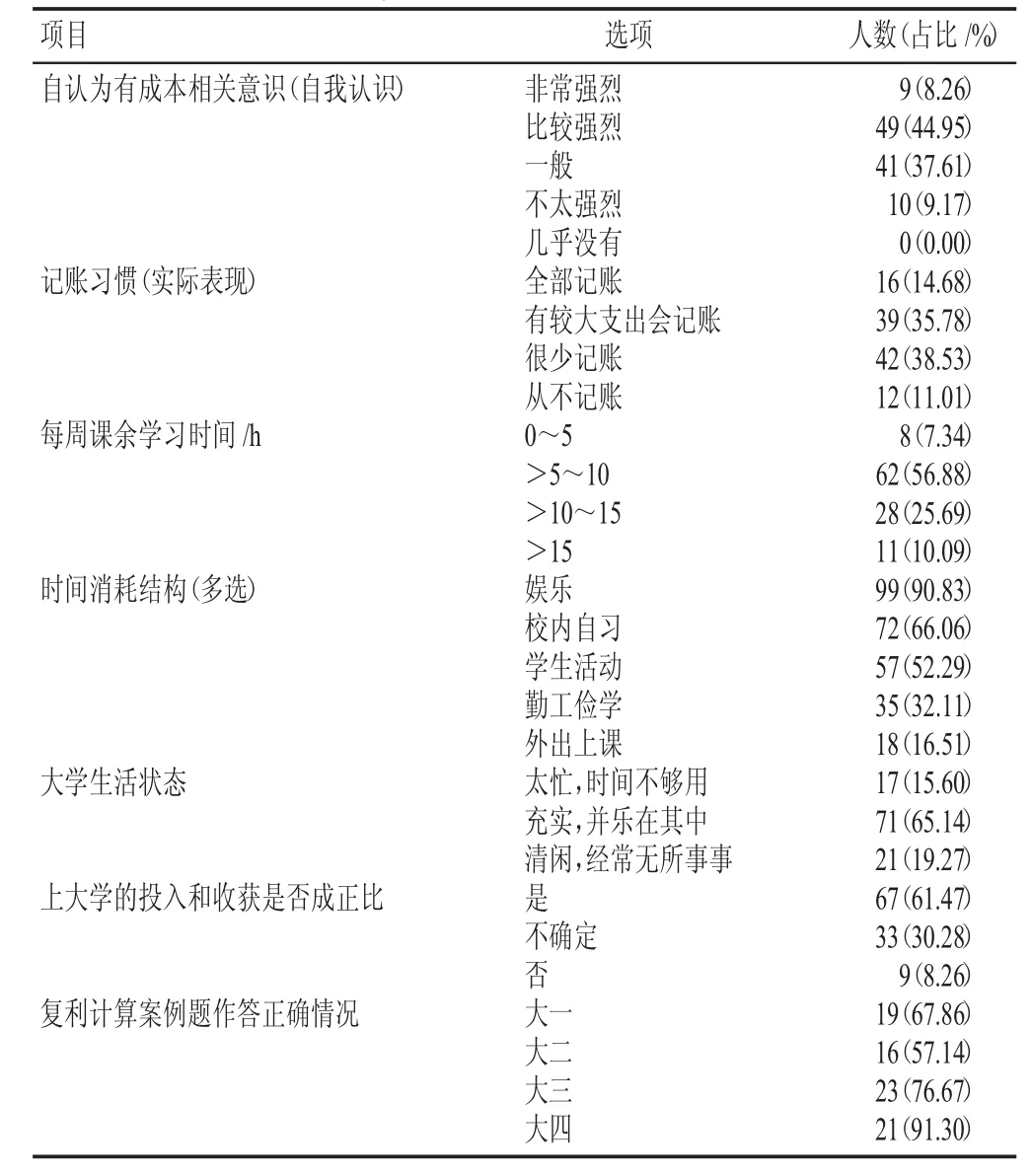

90.83%的学生认为自己成本意识中等或较强,结果看似向好;在财务成本意识方面,记账习惯是反映一个人成本意识的重要表现,50.46%的学生表示全部记账、有较大支出会记账;在时间成本意识方面,56.88%的学生每周课余学习时间为5~10小时;在课余时间,90.83%的学生将时间花费在娱乐上,研究发现学生时间成本意识和财务成本意识有待提高。在收获和满足感方面,65.14%的学生认为大学生活充实,并乐在其中,但值得注意的是,仍有19.27%的认为大学生活清闲,经常无所事事;30.28%的学生对上大学的投入和收获不确定是否成正比,说明学生成本意识有待增强。学生成本意识调查情况见表3。

表3 学生成本意识情况调查结果Table 3 Survey results on students′ cost awareness

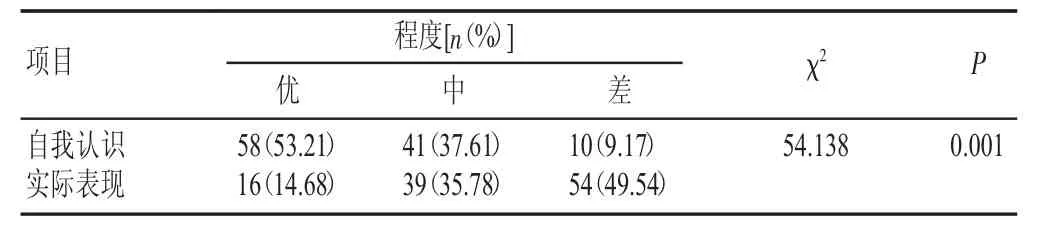

视学生自认为成本意识“非常强烈”和“比较强烈”为优、“一般”为中、“不太强烈”和“几乎没有”为差,视学生记账习惯“全部记账”为实际表现优、“有较大支出会记账”为中、“很少记账”和“从不记账”为差。采用SPSS 26.0 软件对学生“自我认识”和“实际表现”数据进行卡方检验(见表4),发现学生自我认识与实际情况有差异,说明学生并不像自己认为的那样具有较强的成本意识。

表4 学生自我认识与实际情况比较Table 4 Comparison between student self-awareness and actual situation

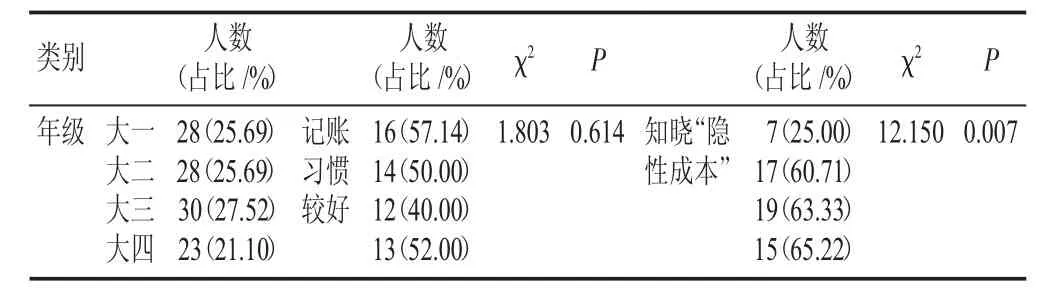

本研究中,以记账习惯作为衡量学生财务成本意识的衡量指标,将“全部记账”“有较大支出会记账”的视为记账习惯良好,将“很少记账”“从不记账”的视为记账习惯欠佳,采用SPSS 26.0 软件进行卡方检验,发现不同年级学生记账习惯比较差异无统计学意义(P>0.05,见表5),说明卫生管理专业学生在本科教育阶段,记账习惯所体现的财务成本意识水平未见明显提升。

表5 不同年级学生成本意识比较Table 5 Comparison of cost awareness among students of different grades

在理论知识方面,以隐性成本知晓度作为理论知识掌握程度的衡量指标,采用SPSS 26.0 软件对数据进行卡方检验,发现不同年级学生对隐性成本知识的了解程度比较差异有统计学意义(P<0.05),且高年级学生优于低年级学生,说明卫生管理专业学生在本科教育阶段,成本相关理论知识水平有明显提升。

大一、大二年级学生未学过医院财务管理学课程,大三、大四年级学生已学过该课程,大一、大二年级学生复利计算案例题的作答正确率为62.50%,大三、大四年级学生为83.02%,采用SPSS 26.0 软件对数据进行卡方检验发现,二者作答正确率比较差异有统计学意义(P<0.05),推测是由于大三、大四年级学生学习过财务类等课程,知识体系更加完整,可见医院财务管理学等财务类课程中的财务基本知识对培养学生的成本意识具有积极作用。

3 讨论

3.1 卫生管理专业学生具有一定的成本意识,但仍有增强空间

本研究将主要结论总结为3 点:学生日常花销基本合理,但存在超支情况,记账习惯也有待改善;学生有一定的成本意识,但时间和财务成本意识有增强空间,其自我认知与实际情况有差异;在课程学习过程中,学生对成本相关知识的了解程度有所提升,但实践效果不好,希望能进一步增强学生成本意识。通过与其他专业学生进行对比,发现其他专业学生同样存在记账习惯不好和日常花销超支的现象,且学生成本意识不强[2-3]。

3.2 影响因素分析

3.2.1 实践不足不利于学生成本意识的培养 目前高校教育实践类课程较少,从学校发展方向和教学过程来看,部分本科院校朝着研究型大学方向发展,大多数课程安排更加注重理论授课,对实践能力培养的关注度不足,这导致学生学习的知识仅限于书本内容,不能很好地应用于实际中[4]。同时,在教学过程中,兼顾理论知识传授与实际应用能力培养对教师而言难度较大,导致教学效果不佳[5]。结合卫生管理专业实际情况,医疗机构管理者不仅要关注医疗费用等显性成本,更应该关注市场竞争力、规模等隐性成本,而这需要实践才能了解和掌握。从毕业生就业市场来看,高校培养目标与理想目标有差距,导致教学内容与岗位需求脱节,这也是影响高校毕业生就业的一个重要原因。

3.2.2 学习效率低下导致认知有差异 效益是效率的外在表现,效率是效益的本质内容,没有效率就没有效益。增强学生的成本意识,不仅能让学生在生活中消费更加理性,还能让学生意识到学习效率的重要性,从而主动学习,提高学习效率[6]。学校教学计划中的教学时间和课程量是固定的,若想让学生取得较好的学习效果、掌握更多的专业知识和技能,较为有效的途径就是提高学习效率。卫生管理专业学生在本科学习阶段,将理论知识应用于日常生活的机会较少,加之消费方式的多元化[7],因此其成本意识自我认知与实际情况有差异。

3.2.3 财务类课程丰富了成本相关知识 从复利计算案例题作答正确率情况推测出,财务类课程对学生成本意识有影响。大三、大四年级学生学习过医院财务管理学课程中的货币时间价值内容,了解了成本在时间维度上的累积效应,通过理论知识的学习,能让学生了解时间和物质成本对生活的交叉影响,结合案例实践,能让学生理论结合实际,切身体会成本意识对社会发展运行和个人生活的影响。

3.3 培养学生成本意识的途径和建议

3.3.1 从教学中进行培养 教学是学生获取新知识的主要途径,因此在教学中培养学生的成本意识非常重要。(1)借助经济类、财务类课程,引入理财相关知识,通过翻转课堂等教学模式提高课程的实践性,引导学生把自己看作投资者,从时间和资金两方面,切身体会成本意识在医疗及其他领域中的重要作用。(2)通过毕业设计进行培养,建议教师在毕业设计指导中向学生渗透研究卫生领域问题时应注重成本问题,并根据实例进行个性化指导。(3)通过课程思政进行培养,借助“青春北京”“学习强国”等学习平台,向学生传递成本意识及正确的消费观。(4)讲解具有权威性的宏观政策,打造良好的校园消费环境,为学生树立正确的消费观营造良好氛围。

3.3.2 从生活中进行培养 相比于教学实践任务,学生对课余生活往往有更浓厚的兴趣,因此可从生活中对学生进行培养。(1)通过课余活动充分发挥积极的同伴效应以促进学生形成正确的消费意识[8],引导学生主动了解成本意识的重要性及缺乏成本意识引发的一系列问题。同时,丰富的课余活动能使学生将时间和精力投入学术探讨、勤工俭学、社会公益等活动中,避免因“内心空虚”形成不良消费习惯。(2)通过情感投入来培养,通过家长、教师和朋辈等的引导,使学生重新审视自己的大学生活,让学生切身体会到能上大学不仅有自己的努力和家庭的支持,还有国家和社会的巨大付出,从而学会珍惜,明确自身的义务和责任[9]。

3.3.3 家、校、社会多维度联合培养 除了学校对学生的培养,联合家庭与社会也非常重要。(1)学生成本意识在步入大学前已初具雏形[10],因此在家校联合的基础上,将成本意识的培养延伸至中小学阶段,鼓励家长做好孩子的第一任老师,以身作则,体现勤俭节约的消费观,从小培养学生的成本意识。(2)在学校与社会联合的基础上,学校发挥资源调配优势,开设相关咨询服务选修课程[11],引导学生理性消费,增强其资金及时间成本意识,并借助媒体传播方面的优势,拓宽成本相关信息在学生中传播的广度[12]。

成本意识是卫生管理专业学生的必备素质。本科教育是学生价值观形成的重要阶段,成本意识的培养尤为重要。本研究结果表明,首都医科大学卫生管理专业本科生的成本意识仍有增强空间,应根据卫生管理专业本科生培养目标,从课堂教学、课后实习、思政教育等方面入手提出学生成本意识的培养路径,以期增强学生成本意识。

猜你喜欢

社会科学战线(2022年3期)2022-06-15

计算机应用文摘·触控(2020年20期)2020-11-23

计算机应用文摘(2020年20期)2020-05-30

疯狂英语·新策略(2019年12期)2020-01-04

农家参谋(2019年2期)2019-09-10

人大建设(2018年2期)2018-04-18

奥秘(2017年11期)2017-07-05

人大建设(2017年9期)2017-02-03

小天使·一年级语数英综合(2016年5期)2016-05-14

行政事业资产与财务(2015年23期)2015-10-26