建筑工程造价预算控制要点及策略

2024-03-20 15:09:26张盛

建材与装饰 2024年9期

张盛

(华安项目管理咨询有限公司,山西 太原 030000)

0 引言

建筑工程的造价管理对于工程的质量、进度和成本控制具有重要作用。其中,预算作为工程造价管理的核心工具,对于控制工程造价起着关键作用。然而,当前存在着建筑工程造价超预算的问题,严重影响着工程的进展和效益。因此,本文旨在探讨预算对建筑工程造价管理的重要作用,以及如何通过控制预算来降低工程造价超预算的风险。

1 预算对建筑工程造价管理的作用

(1)预测和规划。预算可以帮助项目方在项目启动前对工程造价进行预测和规划。通过对工程量的详细测算和市场调研,可以编制合理的预算,为项目的投资决策提供依据。

(2)控制成本。预算是控制工程造价的重要工具。通过与实际成本的对比,可以及时了解项目的成本情况,采取相应的控制措施,避免造成成本超支。预算可以帮助项目方制定成本控制目标,并通过监督和管理实现成本控制。

(3)决策支持。预算可以为项目方提供决策支持。在项目实施过程中,可能会出现一些变更和调整,预算可以帮助项目方评估变更对造价的影响,并在决策时考虑成本因素,避免不必要的成本增加。

(4)合同管理。预算可以作为合同管理的参考依据。预算明确了项目的成本限制和预期投资回报,可以在合同谈判和签订中起到指导作用,确保合同的合理性和公平性。

(5)绩效评估。预算可以用作绩效评估的基准。通过对预算与实际成本的比较,可以评估项目的绩效,了解项目的经济效益,为项目的改进和提升提供参考。

2 建筑工程造价预算各阶段控制要点

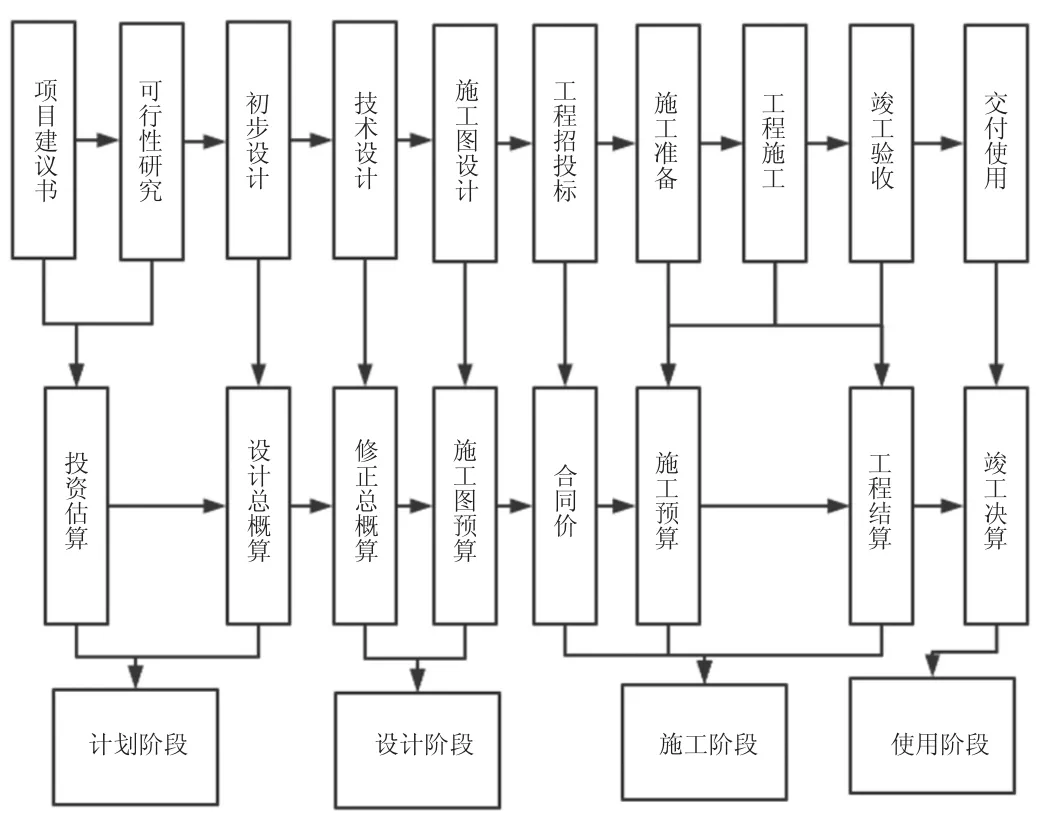

建筑工程造价阶段如图1 所示。

图1 建筑工程造价阶段

2.1 前期设计阶段

前期设计是建筑工程建设活动正常进行的重要基础,前期设计决定了工程原材料和机械设备的类型、建筑结构形式、施工方式等,影响到建筑工程项目的整体情况,因此在该阶段采取造价预算控制措施具有必要性,关键要点在于做好施工图设计、工程周期控制等工作,在保证建筑工程施工活动可正常进行且质量、安全各方面均达标的前提下,尽可能控制造价预算,降低项目开支。前期设计阶段的造价预算控制应具有前瞻性,即考虑工程施工条件和市场环境的变化,应对外界因素变化导致的成本增加问题。

2.2 工程变更阶段

建筑工程施工环境复杂,施工过程中存在诸多不确定性因素,影响工程造价预算控制,其中工程变更是常见的因素。工程变更指的是改变原有的施工方式,在最新的工程环境中以更合理的方式开展工作,此时原材料、机械设备均会发生变化,可能由于工程物资的改变而增加成本投入,且工程变更会放慢施工进度,增加项目开支。在工程变更阶段的造价预算控制中,关键要点在于预算人员全面考虑工程环境,预测施工期间可能出现的不确定性因素,主动应对,减少工程变更,对于已经出现的工程变更,必须做可行性分析,保证变更的科学性,防止因盲目变更而导致成本超预算。

2.3 施工阶段

建筑施工阶段的周期长,对造价预算产生明显的影响,属于重要的造价预算控制阶段。

(1)未妥善管理建筑工程材料和机械设备,工程物资投入量超出实际需求,浪费工程资源,影响造价预算控制效果。建筑工程的细分专业多,材料和机械设备的类型丰富,若缺乏有效的管理措施,难以保证材料的质量和机械设备的性能,为了顺利进行工程施工活动,需要额外购置材料和租赁机械设备,实际成本超出预算。

(2)施工期间缺乏全面的管理措施,施工干扰因素多,放慢了施工进度,需要投入较多的人力资源,增加人工成本[1]。

因此,在建筑工程施工阶段的造价预算控制中,需要着重控制工程材料、机械设备、现场施工环境以及施工进度等,优化施工秩序,以较少的资源投入顺利推进建筑工程建设进程。

3 建筑工程造价超预算的主要原因

3.1 预算监管不全面

部分建筑工程缺乏完善的管理机制,未全面管控工程造价预算的各项细节,在造价预算及执行过程中,员工之间的协调性较差,其中较为常见的问题是造价部门和编制部门的工作人员未做深入的沟通,未妥善处理某些细节,造价与预算不衔接,其产生的影响在于材料的有效性降低、机械设备的性能变差等,此时施工进度放慢、施工质量不达标,出现返工、变更等情况,迫使工程造价成本升高,严重时明显超出预算。

3.2 市场材料价格波动

建筑工程的建材类型多、数量丰富,材料成本在建筑工程总成本中占据较大的比重,其中材料价格是决定材料成本的关键因素。建筑工程的建设周期较长,受市场环境的影响,同一建筑材料的价格在不同建设阶段存在差异,若在造价预算中没有准确估算材料价格,将难以应对材料价格上涨引起的成本风险,容易出现造价超预算现象。虽然部分预算人员考虑到材料价格变动并预留部分空间,但由于供给因素的影响,材料的实际价格仍有可能超出预期。

3.3 造价预算编制不完善

预算人员尽可能兼顾各项与造价预算有关的因素,据此进行造价预算编制,但建筑工程施工程序复杂,存在诸多细节,在预算编制时容易遗漏某些重要因素,使得预算方案缺乏科学性,最终超预算。预算编制应涵盖工程项目规划至最终完工全过程中耗费的各项费用,是一项系统性的工作,若预算编制方法不科学或未采取全方位的管理措施,均会影响预算编制的可靠性,难以给建筑工程各阶段的造价预算控制提供指导,最终导致实际成本超出预算。

3.4 设计变更

建筑工程施工过程中可能遇到诸多不确定性因素,在此类因素的影响下,原有的设计方案缺乏可行性,需要根据最新的工程环境执行设计变更,此时材料、机械设备以及人员配置等均有可能发生变化,影响到工程造价预算[2]。此外,设计单位和施工单位均是建筑工程的重要参与主体,若双方缺乏有效的沟通,信息不对称,部分已经建设成型的建筑结构需被拆除,此时将耽误工期,增加材料和机械设备的成本,也容易引起超预算现象。

4 建筑工程造价预算控制策略

4.1 加大实施阶段的预算控制力度

实施阶段是建筑工程中周期最长且成本投入最多的阶段,是合同的细化阶段,也是对前期招投标工作的延伸。部分建设单位未重视项目实施阶段的造价预算控制,浪费人力、财力、物力等资源,导致造价超预算[3]。对于导致建筑工程实施阶段造价超预算的原因,主要从两个方面进行分析。

(1)与施工单位有关,如决策缺乏科学性、施工技术不合理、施工方式不规范、合同变更等,此类因素主要可归结为主观因素,若能够改进工作方法,将有效规避此类因素的影响,因此由于此类因素引起的造价超预算现象具有可预防和可控制的特点。

(2)与外界环境有关,如政府政策、地震、台风等,主要指的是不可抗力或人类难以控制的因素。在建筑工程实施阶段的造价预算控制中,相关人员需要辨识各项影响造价预算控制的因素,针对具有可控性的因素采取控制措施,尽可能减小各类因素对建筑工程造价预算的影响。此外,造价预算控制人员需要深入了解合同造价预算管理内容,严格依据规范将各项工作落实到位,还需结合建筑工程施工进度采取造价预算控制措施。对于现场签证,一方面需要从技术、经济等方面采取控制措施,另一方面则要由专人监督日常工作,有效进行建筑工程的费用计量、结算各项工作,避免错算、超前过度支付等影响造价预算控制效果的行为。若发现超支现象,需要及时将实际情况如实反映给上级部门,根据超支程度制定解决策略,减小经济损失。

4.2 全过程跟踪管理

政府部门全过程跟踪管理建筑工程各阶段,规范工作方式,杜绝贪腐现象。转型升级全过程跟踪管理方式,为更加真实地发现实际情况,应指派专员定期或不定期地抽查,如实汇总检查结果,发现问题后采取控制措施,并制定预防策略,改进工作方式,以免再次出现类似的问题。在全过程跟踪管理方式下,需要兼顾建筑工程立项、勘察设计、预算、招投标、现场施工各阶段,并细分至各项具体的工作中,及时处理问题,加强预防。在全过程跟踪管理策略下,全方位管控与建筑工程造价预算有关的各项因素,防止超预算。

4.3 保证造价预算编制质量

预算编制人员从建筑工程实际情况出发,结合建筑工程建设要求、建设特点等因素,制定科学的资金使用计划,预测建筑工程开展过程中的市场环境变化,做好资金预留工作,主动应对外界环境引起的造价预算波动。

(1)造价预算管理人员需要全面收集与建筑工程相关的经济技术资料,分析建筑工程投资的要求、标准,深入建筑工程建设现场进行实地考察,在统筹兼顾各项因素后,确定工程量,进行预算编制。在建筑工程造价预算时,需考虑地形测量图、工程设计图等相关资料,使预算编制内容与实际情况相符,提高预算编制的准确性。

(2)预算人员需要确定建筑工程各专业施工所需的材料型号、数量,结合市场环境确定材料的价格,预测在建筑工程全周期内的建材价格变化趋势,提高建筑材料造价预算的准确性。

4.4 严格管理设计变更

建筑工程施工前,进行图纸会审,发现问题后及时处理,在源头上减少设计变更的发生。对于建筑工程施工中必须出现的设计变更,需要多方评估,确认具有发生设计变更的必要并且现场施工条件允许发生变更后,才可实施,避免因盲目变更而导致造价超出预期。在设计变更时,还需要考虑到变更对其他造价因素的影响,加强控制,降低因设计变更而导致的成本增加量[4]。此外,严格实行价格调整审批,控制超量、超价现象;材料采购阶段,对比分析供应商的综合资质,采购质量达标且价格较低的材料;严格管理建筑工程材料,以免由于磕碰、降雨等原因而导致材料损耗增加;建立签证审核小组,通过严格的审核方式避免贪腐行为;建立施工日记制度,详细记录建筑工程增减项目的相关信息。

4.5 减少预算编制缺陷

预算编制人员深入了解建筑工程施工情况,考虑各项影响建筑工程造价的因素,在做足前期准备工作的基础上,进行造价预算编制;预算人员需要反复阅读施工图纸,明确图纸传递的信息,计算工程量,细化预算编制的分项,编制出一套内容细致、科学可行的预算编制方案;了解材料和机械设备的价格信息,预测价格走向,应对价格波动;注重施工图预算。

5 建筑工程造价预算控制效果

建筑工程造价预算控制效果是指通过合理的预算编制和有效的控制措施,使得工程项目在预算范围内得以实施,并且达到预期的质量和进度要求,效果如下。

(1)预算编制。在项目启动阶段,通过详细的工程量清单和市场调研,编制合理的预算[5]。这可以帮助项目团队了解项目的总体投资规模,并为后续的预算控制提供基础。

(2)成本控制。通过对工程进度、施工方法、材料采购、人力资源等方面的控制,降低工程造价。例如,优化施工流程,减少工期延误所带来的额外成本;合理采购材料,降低采购成本等。

(3)变更管理。在工程实施过程中,难免会出现一些变更,如设计变更、施工变更等。通过合理的变更管理,及时评估变更对造价的影响,并与相关方进行沟通协商,控制变更对预算的冲击。

(4)质量控制。质量问题往往会导致额外的修复和返工成本。通过建立严格的质量控制体系,加强监督和检查,及时发现和解决质量问题,避免因质量问题而导致的额外成本。

6 结语

预算作为工程造价管理的核心工具,对于控制工程造价起着关键作用。因此,建筑工程的预算管理必须得到高度重视,确保工程的质量和效益。希望本文的内容对相关人员有所帮助,提高建筑工程的预算管理水平。

猜你喜欢

科学与社会(2022年1期)2022-04-19 11:38:42

莫愁(2019年36期)2019-11-13 20:26:16

建材发展导向(2019年10期)2019-08-24 06:26:22

消费导刊(2018年8期)2018-05-25 13:20:27

消费导刊(2017年24期)2018-01-31 01:29:29

中国商论(2016年34期)2017-01-15 14:24:13

中国工程咨询(2016年12期)2016-01-29 02:21:46

行政事业资产与财务(2015年23期)2015-10-26 03:12:40

营销界(2015年22期)2015-02-28 22:05:18

海峡姐妹(2015年6期)2015-02-27 15:11:19