头部高速公路上市企业可持续发展评估与对策研究

2024-03-17 23:53张小燕

交通科技与管理 2024年2期

摘要 当前受经济增速放缓、地方政府债务压力大、高速公路建设边际效益下降等因素影响,高速公路投融资可持续发展面临困境。高速公路上市企业是高速公路投资建设管理的重要力量,具有市场化融资的优势,研究其可持续发展面临的困境并提出破解对策,有利于更好地发挥资本市场对高速公路投融资的支持作用。文章基于国务院国资委考核分配局编制的《企业绩效评价标准值2023》,对头部高速公路上市企业可持续发展能力进行了评估,分析了当前面临的主要问题。在此基础上,从保证经营稳定、提升资产质量、提升核心竞争力等方面提出了高速公路上市企业可持续发展的对策。

关键词 高速公路;上市公司;可持续发展;核心竞争力

中图分类号 F542.6文献标识码 A文章编号 2096-8949(2024)02-0192-03

0 引言

高速公路上市企业是我国高速公路投资建设管理的重要力量,为我国高速公路快速发展作出了不可忽视的贡献,如江苏宁沪高速公路股份有限公司投资的高速公路总里程约910 km,占江苏省已建高速公路的18%。近年来,受核心资产收费期限临近、多元化业务反哺能力不足等因素影响,高速公路上市企业面临着可持续发展难题。

1 发展概况

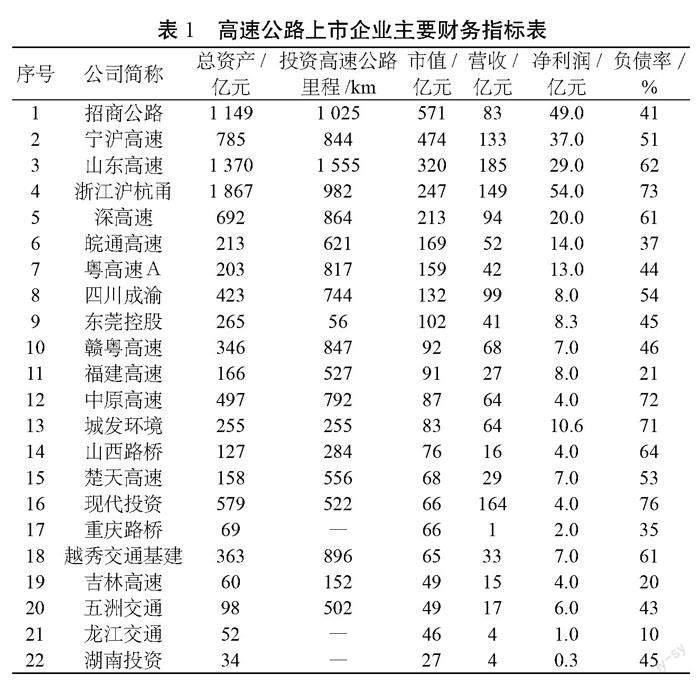

截至2023年8月,A股拥有高速公路经营业务的上市企业共22家,总市值约3 252亿元,平均市值148亿元,低于A股上市公司平均市值(192亿元)。从投资的高速公路规模看,山东高速、招商公路均超过1 000 km,位于第一梯队,宁沪高速、浙江沪杭甬、深高速、粤高速A、赣粤高速、越秀交通基建介于800~1 000 km,位于第二梯队。从资产规模看,浙江沪杭甬、山东高速、招商公路超过1 000亿,明显高于其他公司。从负债率看,超过60%的有8家,超过70%的有4家,债务情况不容乐观。高速公路上市企业主要财务指标见表1。

2 头部企业可持续发展情况评估

22家高速公路上市企业中,2022年度营收前五的分别为山东高速、现代投资、浙江沪杭甬、宁沪高速、四川成渝,其中,营收最高的山东高速达到185亿元。净利润前五的分别为浙江沪杭甬、招商公路(营收第七)、宁沪高速、山东高速、深高速(营收第六),其中,利润最高的浙江沪杭甬达到54亿元。

考虑营收前五的企业中,现代投资高速公路经营收入占比僅为17%。四川成渝净利润仅排第十一,该次研究选取浙江沪杭甬、招商公路、宁沪高速、山东高速、深高速作为头部高速公路上市企业进行研究。参考国务院国资委考核分配局编制的《企业绩效评价标准值2023》,从盈利能力、资产质量、债务风险、经营增长四个方面对高速公路头部上市企业可持续发展能力进行评估[1]。

2.1 盈利能力

盈利能力主要从净资产收益率、总资产报酬率2个指标进行评价。五家头部高速公路上市企业2022年盈利能力指标如表2所示。从财务数据看,头部高速公路上市企业总体盈利能力较好,三家企业净资产收益率达到优秀水平,四家企业总资产报酬率达到优秀水平。

2.2 资产质量

资产质量主要从总资产周转率、应收账款周转率2个指标进行评价。五家头部高速公路上市企业2022年资产质量指标如表3所示。从财务数据看,头部高速公路上市企业资产质量一般,总资产周转率、应收账款周转率均偏低。

2.3 债务风险

债务风险主要从资产负债率、已获利息倍数2个指标进行评价。五家头部高速公路上市企业2022年资产质量指标如表4所示。从财务数据看,浙江沪杭甬高速公路负债率较高,山东高速、深高速负债率也偏高,招商公路和宁沪高速负债率相对健康。其中,招商公路积极发展轻资产的交通科技、智能交通业务,在营收增加的同时,负债率保持较低水平。从偿债能力看,由于高速公路行业毛利率相对较高,利息偿付能力尚可。

2.4 经营增长

经营增长主要从销售增长率、总资产增长率2个指标进行评价。五家头部高速公路上市企业2022年经营增长指标如表5所示。从财务数据看,2022年受客观环境影响,销售增长和资产增长情况均不佳。

剔除免通行费影响,对2019—2022年五家企业销售增长率和总资产增长率数据进行计算,结果如表6。从计算结果看,2019年以来,山东高速、深高速营业额增长较快,年均增速分别达到28.8%、27.1%;浙江沪杭甬、山东高速、深高速总资产增长率较快。

2.5 问题分析

由上述分析可知,当前高速公路头部上市企业盈利能力较强,企业经营情况总体稳定,但也面临着资产质量下降、负债率走高等问题,如表7、表8所示。如浙江沪杭甬总资产周转率由2015年的0.17下降到2022年的0.08,负债率由70%增加至73%。

从长远发展看,高速公路头部上市还面临着原有路产收费到期、新增优质路产标的少等困境,可持续发展面临较大挑战,如表9所示。以深高速为例,2022年里程达70 km的武黄高速收费到期,无偿移交给政府,2030年前将陆续到期的路产占公司总路产的比重达到43%。从新增路产看,该公司2017年以来无新开工高速公路项目。

3 可持续发展对策

基于上述分析,结合当前部分企业成功经验,建议从以下三个方面,探索高速公路头部上市企业可持续发展的路径。

3.1 提前谋划,保持收费主业稳定

高速公路头部上市企业往往拥有该地区最繁忙的高速公路,当前主业盈利能力较强,容易忽视可持续发展问题。部分头部高速公路企业主营收入比较集中,如宁沪高速2022年营收中宁沪高速公路一个项目的营收占比达到32%。主营收入集中于部分核心路产,一方面抗风险能力差,容易受突发因素影响,如2022年沪宁高速通行费收入降低17%,导致宁沪公司总体营收下降7%;另一方面,面临核心路产收费到期问题,如宁沪高速公路将于2032年收费到期,届时将导致营收出现断崖式下降。因此,必须提前谋划,通过收购存量路产、自有路产改扩建、存量项目与新增项目统筹收费等路径确保主业持续稳定发展。其中,最根本的是要积极探索收费公路政策创新,挖掘政策红利,破解收费标准偏低、收费年限到期等突出问题。

同时,要结合当前我国经济转入高质量发展阶段的实际,从高速公路行业回报稳定、回报周期长的特点出发,合理设置投资回报目标,积极引入保险等低成本资金,科学选择投资标的,推动收费主业行稳致远。

3.2 固本强基,提升核心竞争力

传统的高速公路经营企业作为交通基础设施运营商,研发投入不足,缺少具有核心竞争力的产品,是企业可持续发展的隐患。根据《企业绩效评价标准值2023》,高速公路企业研发投入强度优秀值仅为1.1%。近年来,高速公路头部上市企业开始逐步重视研发投入。2020—2022年,招商公路研发投入强度分别为2.80%、3.15%、4.38%。2022年,共申报专利事项156项,获授权专利203项。持续高强度的研发投入,推动招商公路智慧交通产品竞争力不断提升。智慧运营产品线应用里程超过10 000 km,智慧收费产品线覆盖全国14个省级收费平台,市场范围覆盖全国28个省、自治区、直辖市;行云数聚建设运营全国收费公路行业唯一的通行费增值税电子发票服务平台,平台已实现对我国经营性收费公路业主及ETC发行方全覆盖,截至2022年平台累计注册用户2 935万个。

3.3 发挥优势,研究探索关联业务

首先,应开展与主业高度契合的业务,利用现有资源培育新的利润增长点[2]。比如依托高速公路广泛的应用场景,积极拓展与主业关联性较强的路衍经济产业[3],如招商公路依托高速公路投资建设管理,积极探索轻资产的交通科技板块、智能交通板块,2022年营收分别达到18.8亿元、10.1亿元,占总营收的22.6%、12.2%。

同时,要发挥资金优势和国有企业政策优势,积极探索符合国家战略、具有较好成长性的未来产业,如深高速拓展了更具前景的大环保业务。2019年,深高速收购南京风电科技有限公司51%股权。2022年,深高速风力风电业务营收达到6.92亿元,毛利率达到61.05%,超过高速公路运营板块毛利率(43.75%)。

4 结语

高速公路作为传统基础设施行业,可持续发展面临较大挑战,高速公路企业应意识到自身发展的瓶颈和风险,提前谋划,围绕核心主业功能发挥,提升核心资产可持续发展能力,培育巩固核心竞争力,同时,结合自身优势探索关联业务,提高其他業务反哺能力,为企业的长远发展奠定基础。

参考文献

[1]国务院国资委考核分配局. 企业绩效评价标准值2023[M]. 北京:经济科学出版社,2023.

[2]邓博文. 基于财务报表分析的高速公路上市公司多元化战略研究[J]. 中国管理信息化, 2020(10): 36-38.

[3]于冬梅. 高速公路上市企业多元化发展战略的实施研究——以龙江交通为例[J]. 交通财会, 2017(3): 58-64.

收稿日期:2023-11-23

作者简介:张小燕(1991—),女,硕士研究生,经济师,从事投融资、企业改革工作。

猜你喜欢

中国市场(2016年35期)2016-10-19

中国市场(2016年35期)2016-10-19

中国市场(2016年35期)2016-10-19

商场现代化(2016年22期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

人民论坛(2016年27期)2016-10-14

大众理财顾问(2016年9期)2016-10-11