我国“十四五”煤层气勘探开发新进展与前景展望

2024-03-14 11:42吴裕根门相勇娄钰

中国石油勘探 2024年1期

吴裕根 门相勇 娄钰

(自然资源部油气资源战略研究中心 )

0 引言

煤层气开发具有“增加清洁能源保障、减少温室气体排放和提高煤矿生产安全”三大价值,因此,大力开发煤层气有助于推进我国实现碳达峰碳中和与高质量发展的目标[1-2]。多次资源评价表明,我国煤层气资源比较丰富,据2015 年评估全国2000m 以浅煤层气资源量为30.05×1012m3,位于世界第3 位[3]。经过30 多年的探索攻关,我国煤层气勘探开发理论与工程技术取得了明显进步,在沁水盆地和鄂尔多斯盆地东缘成功建立了两大煤层气产业基地,煤层气产业初具规模。但是,由于我国煤层气资源禀赋比较复杂,早期在某一个煤层气区块取得成功的开发技术往往在另一个区块难以简单复制推广[4-6],譬如“十二五”期间,郑庄区块直接采用相邻樊庄区块已取得成功的开发技术,开发效果很不理想,说明当时工程技术相对我国复杂的煤层气地质条件而言适应性并不强。受理论认识和工程技术的限制,“十四五”之前我国煤层气勘探开发主要集中在1200m 以浅煤层,1500m以深的煤层气勘探开发国内外鲜有成功的先例[1,4]。我国煤层气产业发展缓慢,规模体量偏小,与我国相对丰富的资源量不匹配。“十一五”“十二五”和“十三五”期间,我国已经连续3 次未能完成国家制定的煤层气产业五年计划产量目标,分别仅完成计划目标的31.3%、27.7%和57.7%[1],发展成效与业界期望差距较大。“十四五”以来,以水平井和大规模压裂技术获得成功应用为代表,我国煤层气勘探开发理论和技术在“甜点”评价、优快钻井、储层改造、排采控制等方面取得了重大进展[2,7],在传统评价不高的深煤层、薄煤层和久攻不克的老气田低效区等多个领域取得了重大突破,实现了快速增储上产,开创了煤层气勘探开发新局面,推动我国煤层气产业开始进入快速发展的新阶段。其中深层煤层气资源丰富,产气效果较好,有望成为我国非常规天然气重要接替领域。但是,我国煤层气产业发展也面临着深煤层、薄煤层等新领域资源规模和赋存规律认识程度浅、工程技术尚未成熟和政策配套需要完善等新的重大课题,为此,本文总结了“十四五”以来我国煤层气产业取得的主要进展,分析了产业发展前景,厘清面临的主要挑战并提出了发展建议,以期有助于推动我国煤层气产业实现高质量发展。

1 煤层气勘探开发新进展

“十四五”以来,我国煤层气勘探开发进入了新阶段,在深煤层、薄煤层等新领域、新层系勘探开发不断取得重大突破,老气区增产改造效果显著,开发技术与装备体系不断创新,单井产量大幅提升,“放管服”和“双碳”目标等政策也助推了煤层气产业的发展。

1.1 我国深层煤层气规模开发进入新阶段,产量增速明显加快

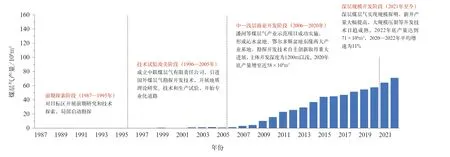

梳理我国煤层气勘探开发历程,大致可以划分为4 个阶段(图1)。“十四五”以来我国开始进入深层煤层气规模开发新阶段,煤层气产量增速有明显加快趋势。

图1 中国煤层气勘探开发阶段划分与产量增长图Fig.1 Stages of CBM exploration and development and output growth in China

一是前期探索阶段(1987—1995 年):以1987年我国对30 多个煤层气目标区开展前期研究和技术探索为起点,在政府支持下,引进吸收国外煤层气理论和技术,于90 年代初启动煤层气勘探,并在中煤阶的柳林、大城地区取得煤层气试采突破。

二是技术试验攻关阶段(1996—2005 年):以1996 年国务院批准成立中联煤层气有限责任公司为标志,我国煤层气产业开始走向专业化道路。这一阶段我国煤层气产业在借鉴国外煤层气开发经验基础上,煤层气地质理论研究、开采技术与生产试验取得较大进展,为后续煤层气规模开发奠定了基础。

三是中—浅层商业开发阶段(2006—2020 年):在国家各项政策大力支持下,煤层气投入快速增加,进入规模开发阶段。以樊庄、潘庄等一批煤层气产业示范项目成功实施为起点,中国石油、中国石化、山西蓝焰煤层气集团有限责任公司等企业先后加入煤层气勘探开发,高阶煤、中—低阶煤、煤系气综合开发等技术取得重大进展。该阶段形成沁水盆地[8]、鄂尔多斯盆地东缘两大煤层气产业基地,规模开发深度以1200m 以浅为主。但在“十三五”期间,由于技术对资源条件适应性不足、单井产量低、矿权重叠、油价低导致投资下降等因素,煤层气产量增长缓慢,2020年增至近58×108m3,年均增长仅5.4%,表明煤层气产业面临着发展瓶颈。

四是深层规模开发阶段(2021 年至今):2021年以来,随着大宁—吉县、神府气田等一批千亿立方米级深层煤层气规模储量提交和快速上产,标志着我国煤层气产业开始进入深层煤层气规模开发阶段。该阶段以大规模体积压裂为代表的勘探开发理论技术获得重大突破,深煤层、薄煤层等难采煤层气资源勘探开发取得重大进展,新井产量大幅提高,老气田低效区增产改造效果显著,煤层气勘探开发领域大幅拓展。

截至2022 年底,我国煤层气探矿权173 个,面积为3.5×104km2;采矿权27 个,面积近0.3×104km2;此外,增列煤层气探矿权4 个,面积约0.6×104km2。其中,沁水—鄂东地区是煤层气勘探开采的主要地区,探矿权和采矿权面积分别约占全国96%和91%。与2020 年相比,全国煤层气探矿权数量增加了21 个、面积下降了22%,采矿权数量增加了6 个,面积增加了10%。截至2022 年底,我国在沁水、鄂尔多斯等盆地已发现沁水、鄂东等煤层气田29 个,累计探明地质储量超8000×108m3,较2020 年底增加12%。“十四五”以来,受理论技术突破等因素推动,煤层气产量加速增长。据初步统计,2022 年全国煤层气产量约71×108m3,2020—2022 年间产量平均增速达到11.0%,既大大超过“十三五”期间我国煤层气年均增长的5.4%,也分别超过2020—2022 年间的常规天然气和页岩气的年均增速,二者分别是6.4%和8.6%。上述表明我国煤层气勘探开发已经进入了快速发展的新阶段。

1.2 深层煤层气勘探开发取得重大突破,极大拓展了产业发展空间

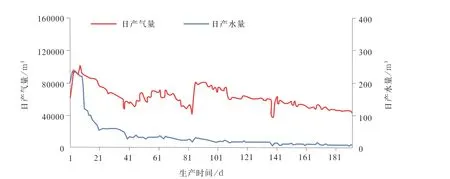

近年来,随着以水平井和大规模压裂为代表的煤层气勘探开发理论技术的成功应用,深层煤层气勘探开发在山西、陕西、四川、新疆等地捷报频传,取得重大突破,尤其是鄂尔多斯盆地深层煤层气勘探开发规模最大、成效最好(表1)。大宁—吉县区块位于鄂尔多斯盆地东缘南部,2021 年,煤层气先导试验井吉深6-7 平01 井获得深层煤层气勘探重大突破,该井目的层为太原组8 号煤层,埋深为2400m,采用水平井+超大规模体积压裂储层改造技术,水平段长度为1000m,分11 段压裂,液量超过3×104m3,砂量近4000m3,排量为18m3/min,测试日产气量最高达到10×104m3(图2)[9-10]。大宁—吉县区块于2021 年提交探明地质储量超760×108m3,探明了国内首个埋深超2000m的大型深层煤层气田。截至2023 年7 月底,深层煤层气日产量已经突破300×104m3,实现了我国深层煤层气资源勘探开发的战略性突破[9-10]。与大宁—吉县区块相邻的延川南区块[11],是我国较早实现1200m 以深煤层气规模开发的地区,部分钻井煤层埋深超过1500m。近年来采取以“造长缝、简单缝、远支撑、强导流”为核心的“有效支撑”压裂理念,极大限度地延长高效导流通道,高产井不断涌现,其中延3-P11 水平井连续两年保持3×104m3/d 以上自喷生产,延川南区块年产煤层气约4×108m3。2023 年,在鄂尔多斯盆地东缘北部的神府区块探明了我国首个超过千亿立方米的大型煤层气田,与南部的大宁—吉县区块呈现“南北呼应”的喜人局面。在神府区块以南的临兴区块和以西的大牛地气田深层各钻探了1 口水平井,压裂后测试初期日产气量均达到6×104m3。鄂尔多斯盆地深层煤层气多点突破,展示出广阔的勘探开发空间。此外,我国在四川和准噶尔等盆地的多个区块深层煤层气勘探均获得工业突破,有望形成新的建产区。四川盆地重庆南川区块阳2 井在井深1900m 的煤层获自喷日产1.2×104m3的稳定产量,该井的突破有助于落实川东南深层煤层气资源;准噶尔盆地东部五彩湾地区深层煤层气钻井试气初期日产气量约5.7×104m3[10],展示了盆地深层煤层气勘探开发的良好前景。

表1 近年来我国深层煤层气勘探开发主要进展简表Table 1 Main progress of deep CBM exploration and development in China in recent years

图2 大宁—吉县区块深层煤层气突破井——吉深6-7 平01 井排采曲线Fig.2 Drainage and production curve of a deep CBM breakthrough well Jishen 6-7 Ping01 in Daning-Jixian block

1.3 老气田低效区、薄煤层等难采资源增产改造效果显著

沁水盆地和鄂尔多斯盆地东缘是我国两大煤层气产业基地,也是煤层气开发较早、效果最好的地区,其主力气田包括潘庄—潘河、樊庄—郑庄、保德等气田,在我国煤层气增储上产中发挥着主力军作用。然而,经长期开发,这些老气田均面临老井产量逐年递减的严峻局面,如何减缓老气田的下降态势、保持产量稳中有升成为重要课题。近年来,通过多措并举,成功实现了老气田煤层气产量的稳产增产,其中以沁水盆地南部的郑庄区块低效区和潘河气田薄煤层实现规模高效开发最为典型,具有借鉴推广意义。

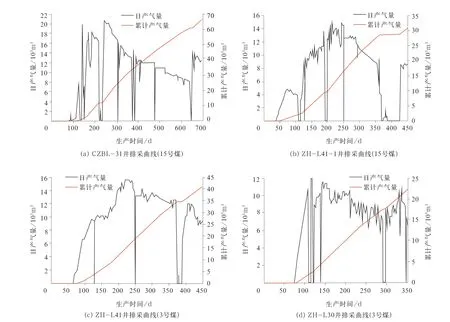

郑庄区块借鉴相邻樊庄区块的成熟开发经验,从2012 年开始规模建产,早期投产1000 余口直井、30余口裸眼多分支水平井,但受埋深大、构造复杂等影响,单井日产量低,其中直井平均单井产量为500m3/d,裸眼多分支水平井平均单井产量为3000m3/d,整体产量较低且低产井比例较高,直井产量低于500m3/d、水平井产量低于1000m3/d 的井占比达到68%[12],是典型的开发低效区。近几年来,通过理论技术创新和持续开发调整,利用地震、测井资料精细构建煤储层三维模型,形成了差异化的井位设计技术,新钻井采用“L”形套管水平井和“大规模、大排量”压裂改造技术等工艺,平均单井日产气量达8000m3[12],部分水平井日产气量达到10000m3以上,典型水平井排采产气效果曲线如图3[13];郑庄区块日产气量由2020年的80×104m3快速上升到目前的160×104m3。水平井产量是附近区块直井产量的10 倍以上,大幅提高了气田水平井产气量和开发效率、降低了水平井综合开发成本。郑庄区块由煤层气开发低效区变成了增储上产主力区,彻底扭转了煤层气开发长期面临的被动局面。郑庄区块难采资源实现高效开发的案例对于我国其他低效区增产改造具有重要借鉴意义。

图3 郑庄区块典型水平井排采产区效果曲线Fig.3 Drainage and production results curve of typical horizontal wells in Zhengzhuang block

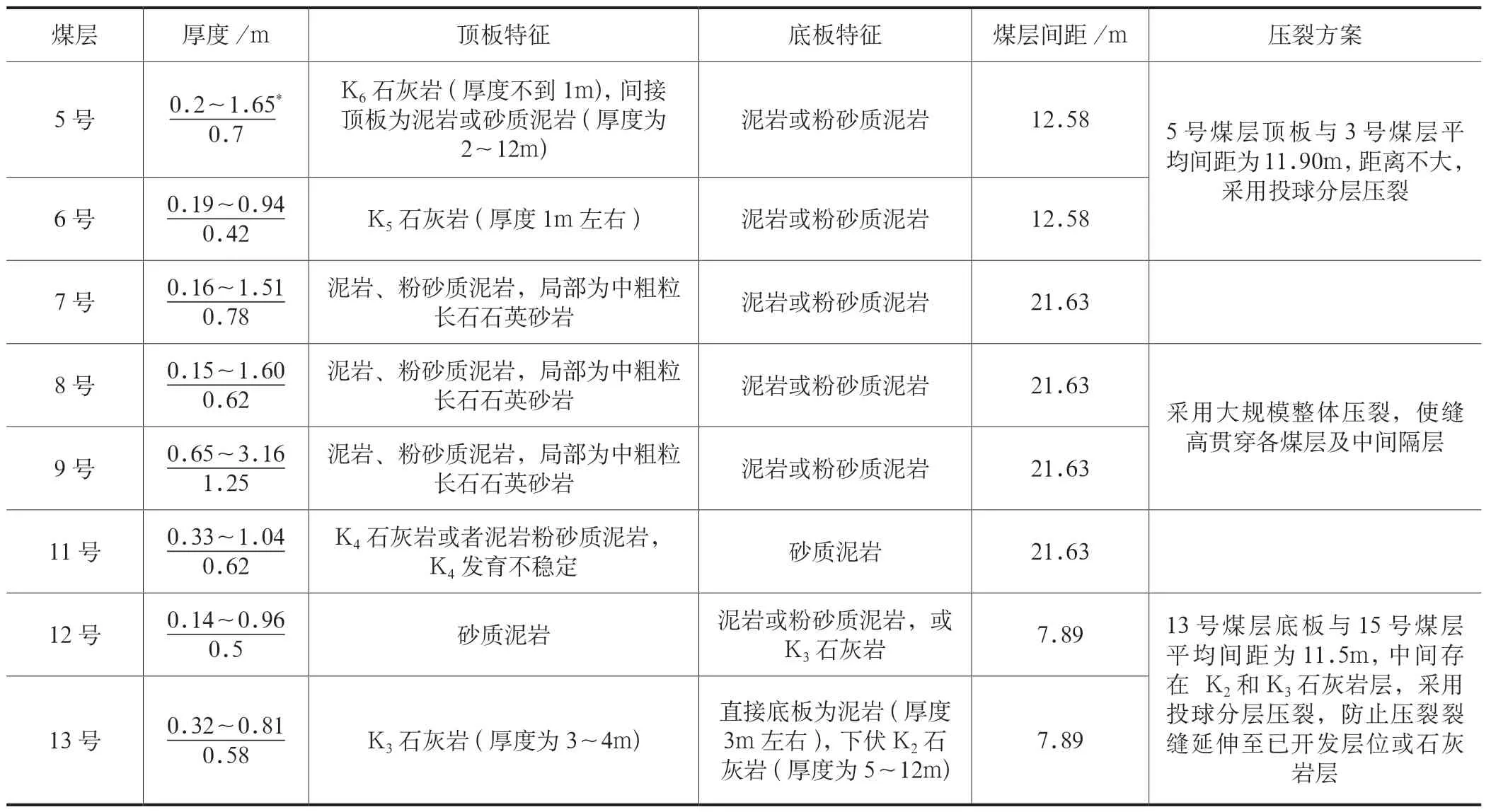

潘河气田上下两套主力煤层(3 号和15 号煤层)之间夹8 套煤层,埋深介于300~600m,累计厚度约4.75m,除9 号煤层厚度约1.25m 外,其余7 套煤层超薄,单层厚度为0.2~0.8m,纵向上叠置、横向上厚度分布不均,开发难度大,长期被视为边际资源。近年来,进一步深化薄煤层地质认识,创新大跨度多层级压裂等开发技术,采用直井多层压裂克服了薄煤层厚度有限和展布不均影响,具体的分层及合层开发判别指标主要包括:(1)薄煤层层间距离24m 以上采用封隔措施分别压裂;(2)薄煤层层间存在石灰岩或与已压裂层位较近时采用投球分层压裂;(3)薄煤层层间不存在石灰岩或与已压裂层位较远时采用合层压裂。并以“厚层兼顾薄层,多层优于少层”为原则,划分出5+6 号、7+8+9+11 号和12+13 号3 套煤层压裂组合,建立了不同组合压裂技术优化准则,多层系立体开发动用(表2)[14]。薄煤层开发已累计建井200 余口,单井平均日产量平均超2500m3,并在国内首次探明薄煤层气地质储量。薄煤层气规模开发助力潘河气田日产气量止跌攀升至110×104m3以上,2020 年底试采至今,薄煤层气累计产量达到1.8×108m3。潘河气田在已大规模投产开发的3 号煤层和15 号煤层基础上,实现了薄煤层气有效开发,将产气层进行了纵向拓展,有效保障了老气田综合产量持续增长,预计2024 年将达到年产气量峰值4.55×108m3,年产气量3×108m3以上将稳产7 年[14]。潘河气田薄煤层气开发成功证明了薄煤层是煤层气开发的现实接替领域,我国薄煤层气资源丰富,分布广泛,在贵州、四川、山西和黑龙江等地区均有发育,具备良好的规模化勘探开发前景。

表2 潘河气田多薄煤层压裂组合及压裂工艺选择表Table 2 Optimal selection of fracturing combination and fracturing technology for multiple thin coal seams in Panhe Gasfield

1.4 勘探开发理论技术获重大创新,单井产气效果明显提升

长期以来,国内专家学者围绕煤层气效益开发进行了大量的理论技术探索。近几年,以深层煤层气地质理论、煤储层改造技术为代表的研究攻关取得了重大突破,初步形成了从地质、钻井、压裂到排采一整套煤层气勘探开发技术体系,已成为攻克深层、薄煤层、开发低效区等多个难采煤层气领域的利器。“十四五”以来,煤层气重点攻关领域由“十三五”期间以中—浅层煤层气(500~1200m)为主逐步转为以深层煤层气(>1500m)为主,相对应的主要理论技术与“十三五”期间相比有了显著进展,并取得良好的产气效果(表3),主要表现在以下4 个方面的创新。

一是地质理论认识不同。深层煤层气储层中甲烷赋存状态明显有别于经典煤层气吸附理论,由于深层地层温度较高,导致煤层对甲烷的吸附能力降低,一部分气体转变为游离状态。随着深层煤层气勘探突破,对煤层气资源认识也不断深化,如成藏特点由“连续成藏”转变为“差异化富集”,提出“煤层气向斜富集论”,认识到深煤储层中张性裂隙、剪性裂隙、割理广泛发育等[15],这些新认识为推动深层煤层气勘探开发提供了理论指导。综合利用三维地震、测井、煤储层地应力与裂缝发育特征等资料,初步形成了煤储层精细描述、“甜点区”评价标准、地质工程一体化设计等技术体系,为井位优选和优快钻完井提供技术支撑[16-17]。

二是钻完井工艺不同。井型由“十三五”期间以直井、定向井为主正在转向以L 形水平井为主;形成了成熟的低成本钻完井技术体系,解决了煤储层易垮塌、工艺效率低等难题,具备井眼稳定、低成本、可改造增产、可作业恢复等优势;基于地质工程一体化思路实施水平井轨迹设计和导向,显著提高了深层煤层气开发储层钻遇率;平均建井周期大幅缩短,大宁—吉县地区缩短了30%以上[2]。

三是压裂理念与工艺不同。压裂是调控煤层气解吸和扩散的主要手段,煤块切割得越小,煤层气逸出速度越快[18]。压裂规模由常规压裂技术(砂量为30~70m3/段、排量为7~12m3/min)为主转变为超大规模极限体积压裂技术(砂量为300~450m3/段、排量为14~18m3/min)[9]。通过大液量、大砂量、大排量及优化支撑剂粒径组合等方式,实现超密体积缝网改造、长裂缝扩展和有效支撑,合理井网与体积压裂相结合有助于实现煤层气极限开发(图4)[19],颠覆了常规煤层气储层改造方式,为深层煤层气效益开发提供了技术路径[20-22]。

图4 煤层气极限开发模式示意图 Fig.4 Schematic diagram of ultimate CBM development mode

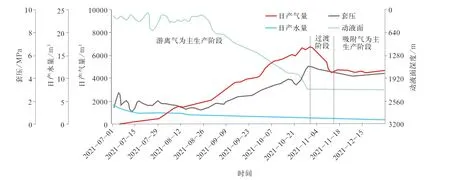

四是排采理念和技术不同。深层煤层气气井投产即见气、见气即高产的生产特点,使煤层气排采理念由“十三五”期间的初期闷井、缓慢、长期的传统方式转变为“初期快速返排压裂液,中后期稳液面促解吸”,实例如图5[23]。排采技术也相应由“双控制逐级排采区域降压技术”转变为“全生命周期排采模式”。生产管理制度优化方面,以井底流压、产水量、产气量等生产参数为核心,全生命周期分阶段采取差异化排采制度和装备,保障了煤层气长期稳产[24-25]。装备方面,逐步形成了较成熟的适配水平井的无杆排采工艺装备和技术,包括电潜螺杆泵、射流泵、水力管式泵等,具备减阻、防偏磨、智能自控等技术特征[16,26-27]。

图5 大宁—吉县区块DJ-9 井煤层气排采曲线Fig.5 Drainage and production curve of CBM Well DJ-9 in Daning-Jixian block

基于上述勘探开发领域及理论技术“四大创新”,“十四五”以来我国煤层气勘探开发取得良好的生产效果[9]。以大宁—吉县区块为代表的深层煤层气直井、定向井日产气量多在3000~20000m3;水平井日产气量多在30000~100000m3[9],较国内“十三五”期间中—浅层煤层气同井型产气量提高接近一个数量级。

1.5 煤层气产业发展环境持续优化

“放管服”改革激发地方发展煤层气产业积极性。“放管服”改革作为转变政府职能的重大举措,主要是指简政放权、放管结合、优化服务三管齐下推动政府职能转变,优化营商环境,以激发市场活力和社会创造力。2020 年5 月1 日开始实行的《自然资源部关于推进矿产资源管理改革若干事项的意见(试行)》(自然资规〔2019〕7 号)规定,煤层气等矿种由省级及以下自然资源主管部门负责矿业权出让、登记。煤层气管理“放管服”从三方面推动了产业发展。

一是推动地方构建区域性的煤层气资源管理体系。从区域看,煤层气开发利用程度极不均衡,资源管理宜因地施策。山西省形成了以《山西省煤层气勘查开采管理办法》为核心、以矿权审批文本和地方技术标准为补充的煤层气资源管理体系。新疆出台《新疆维吾尔自治区矿产资源管理若干事项暂行办法》等一系列文件,初步构建了煤层气矿权管理和安全管理体系。

二是激励地方发展煤层气产业的积极性。煤层气管理“放管服”改革后,为扩大煤层气产业规模,主要省份对煤层气开发利用出台了地方性补贴政策,提出了新发展格局。山西省对新设探矿权5 年内免缴使用费,设立省级专项奖励激励企业增储上产[1],提出“十四五”期间新增煤层气探明地质储量(5000~8000)×108m3、抽采量(含地下抽采)超过200×108m3的发展目标;新疆对在疆注册企业增产煤层气给予0.2 元/m3的开发补贴,提出建设准噶尔盆地南缘、塔里木盆地北缘煤层气产业基地,2025年将产量提升到2.8×108m3;贵州省设立能源结构调整基金,为煤层气利用提供省级财政奖励补贴,提出2025 年煤层气产量达到4×108m3,2035 年达到20×108m3。

三是加速地方煤层气区块出让。“十三五”期间,山西省分5 批竞争性出让25 个煤层气探矿权,面积近5000km2。贵州省于2021 年公开招标出让5 个煤层气探矿权,面积约400km2,并提出加快矿权空白区煤层气探矿权的设置,推动煤矿增列煤层气矿业权。新疆明确提出加速油气探矿权出让,2022—2023 年先后挂牌出让11 个煤层气探矿权,面积约340km2。

矿权管理改革为煤层气产业发展蓄能增势。“十四五”以来,矿权管理改革持续推进,覆盖矿权管理、探矿权出让及收益征收、综合勘探评价等一系列制度堵点,进一步营造煤层气产业良好的发展环境。《关于矿业权出让交易规则的通知》(自然资规〔2023〕1 号)进一步规范了矿业权竞争出让规则,有利于规范和推动探矿权出让;《矿业权出让收益征收办法》(财综〔2023〕10 号)完善了出让收益征收办法,降低了企业财务负担,促进勘探开发投资增长;《关于进一步完善矿产资源勘查开采登记管理的通知》(自然资规〔2023〕4 号)明确提出综合勘查、综合评价无须办理矿种变更(增列)登记,政策放宽将有力地促进常规油气、煤矿等矿权区内煤层气的勘探评价。《关于深化矿产资源管理改革若干事项的意见》(自然资规〔2023〕6 号)提出了11 条深化矿权管理体制机制改革举措,进一步明确管理权责、深化“放管服”改革,解决了矿权出让、期限调整、探采合一、储量评审等管理方面存在的制度堵点。

安全与环保政策助力煤层气产业发展。煤层气开发利用具有能源、安全、环保三重效益,甲烷减排治理快速推进,煤矿安全要求持续提升,为煤层气产业发展提供了动力。双碳目标下我国政府高度重视甲烷减排工作并开展了顶层设计,生态环境部已编制形成《温室气体自愿减排交易管理办法(试行)》并征求意见,支持甲烷减排项目参与碳交易,有望提高煤层气开发利用的整体效益。高质量发展目标下瓦斯治理目标要求与安全标准不断提高,推动煤矿加大煤层气开采力度。《“十四五”矿山安全生产规划》(应急〔2022〕64 号)明确提出,煤矿较大以上瓦斯事故与“十二五”相比下降98%;严格矿山安全准入,高瓦斯等灾害严重煤矿不得核增生产能力。

2 煤层气勘探开发前景展望

2.1 深层煤层气资源丰富,勘探开发前景良好

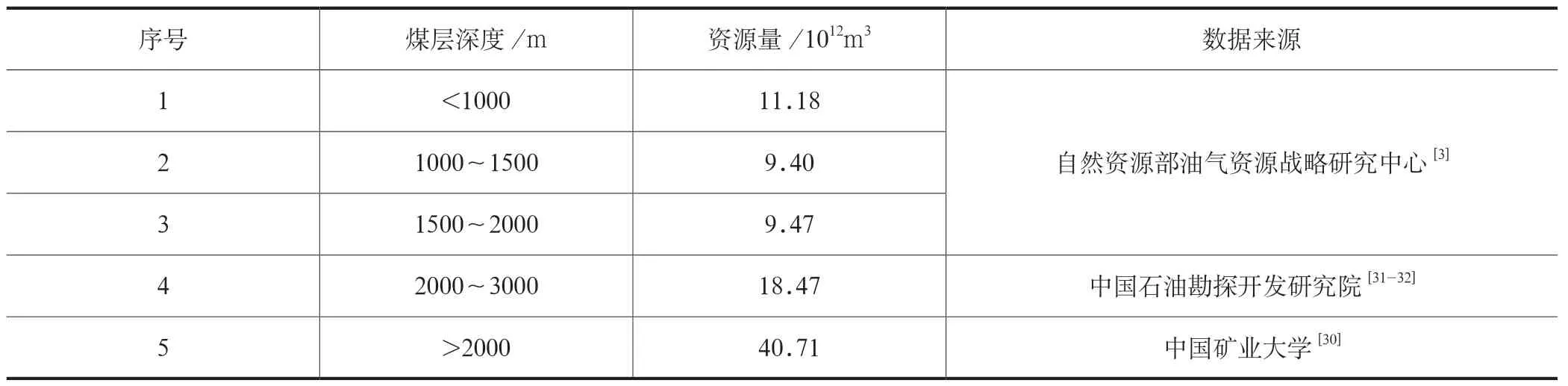

我国2000m 以浅的煤层气地质资源量约为30.05×1012m3,其中1500~2000m 占31.5%[28-29]。我国尚未系统开展国家层面2000m以深煤层气资源量评价,但据中国矿业大学研究成果,我国2000m 以深煤层气资源量非常丰富,29 个主要盆地(群)埋深大于2000m 煤层气资源量为40.71×1012m3,远大于我国2000m 以浅煤层气资源量。我国大于2000m 深层煤层气资源量主要集中在准噶尔、鄂尔多斯和吐哈—三塘湖三大盆地,分别占总量的37%、32%和27%[30]。据中国石油勘探开发研究院估计,全国埋深2000~ 3000m 的 煤层气资源量约18.47×1012m3[31-32]。结 合上述认识分析,我国1500m 以深煤层气资源量在50×1012m3左右,大约是1500m 以浅煤层气资源量的2.4 倍(表4)。此外,煤层与致密砂岩、页岩等互层共生,深层煤系含气资源量巨大[33]。近两年,我国先后在鄂尔多斯盆地的大宁—吉县区块和神府区块发现了两个千亿立方米级的深层煤层气田,在准噶尔、四川等盆地也取得勘探突破。产气方面,据报道中国石油深层煤层气于2023 年9 月底日产气量突破400×104m3,年生产能力15×108m3,产量呈现持续快速攀升的势头。上述表明我国深层煤层气具有良好的勘探开发前景。

表4 我国不同深度煤层气资源量评价(估算)结果统计表Table 4 Evaluation (estimate) results of CBM resources with various depths in China

2.2 已开发煤层气田增产改造潜力巨大

截至2022 年底,我国已经探明煤层气地质储量超过8000×108m3,累计生产煤层气约580×108m3,采出程度约为7%,总体处于开发的早期阶段,剩余探明资源规模大;另外,老气田中还有大量的薄煤层气资源没有申报储量,潘河气田薄煤层气开发成功证明了薄煤层气是老气田增储上产的现实接替资源。虽然我国浅层煤层气开发面临着矿权大面积重叠、优质资源已动用、单井产量低、效益较差等问题,但实践表明,通过老气田的开发调整,包括打加密井、重复压裂等措施,大部分老气田能够实现老气田的长期稳产。特别是近年来,通过理论认识创新和采用水平井压裂改造等措施,初步掌握了薄煤层和复杂低效区的高效开发,进一步夯实了老气田长期实现稳产增产的资源基础和技术路径选择。因此,我国已开发老气田具有巨大的增产改造潜力。

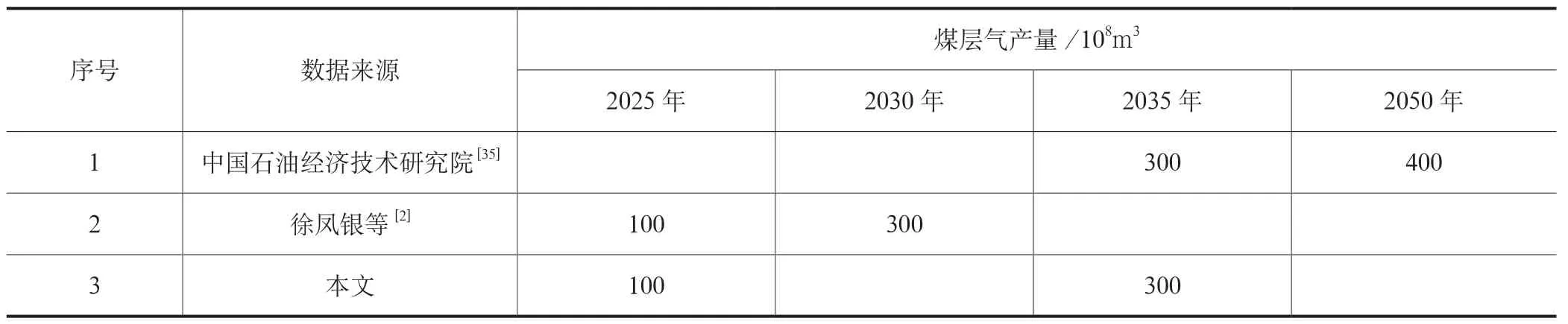

综上所述,我国深层煤层气资源丰富,勘探开发效果好,深层煤层气产量有望成为未来煤层气增产主体,而已开发的煤层气田采出程度低,随各项高效开发增产改造措施的不断推广应用,将继续保持老气田煤层气稳产上产“压舱石”的作用。深层煤层气快速增储上产和老煤层气田稳产增长是推动我国煤层气产业进入一个快速发展阶段的重要动力,将助力我国正在形成的“油气并举、常非并进”的油气勘探开发战略格局加速演变[34]。参考多家机构与专家研究结果[2,35],对我国煤层气产气量增长趋势进行预测和综合分析表明,2025 年我国煤层气产量有望达到100×108m3,2035 年有望达到300×108m3(表5)。

表5 2025—2050 年我国煤层气产量预测结果表Table 5 Prediction of CBM output in China during the 2025-2050

3 面临的主要问题

3.1 新领域勘探理论认识有待深入系统研究

深层煤层气资源量仍待系统深入评价。目前亟待回答深层煤层气资源规模有多大、有利区域与层系在哪里、未来储产量增长潜力有多大等问题,为产业规划和政策制定提供依据,为煤层气企业勘探开发提供引导。深层煤层气储层评价有待系统深入研究。长期以来,深层是煤层气产业勘探开发的禁区,地质资料、开发认识少。目前深层煤层气勘探开发仍处于局部突破的起步阶段,缺乏对深煤层物性特征、甲烷赋存状态和含气性认识、精细储层评价、富集成藏规律、气水渗流机理等问题的系统深入研究,制约了深层煤层气的规模勘探开发。

3.2 深层煤层气开发工程技术仍处于攻关阶段

储层改造技术总体仍处于攻关阶段。体积压裂是提高煤层气单井产量、开发复杂和深层煤层的关键技术手段,其成功实施与煤层地质特征、物性特征、裂缝发育等因素有关,目前普遍认识是煤层气储层改造要采取“大液量、大排量、大砂量”的方案,但缺乏针对地质条件优化设计压裂工程参数的理论认识和技术体系,缺乏煤层气水平井压裂井网优化设计方法体系。在深层煤层气体积压裂规模开发前,仍需系统深入开展储层改造基础理论研究、有利于储层保护的压裂液等工艺技术体系研究、高效压裂工具及配套装备研究、先导工程试验等,持续迭代升级开发技术。

排采管理理念和技术仍待深入研究。深层煤层具有压力高、气液比高、产出液矿化度高等特点,传统举升工具应用适应性差,普遍存在腐蚀、偏磨、结晶、气锁等问题,亟须探索新的排采理念和技术装备。部分先导工程试验探索了新的排采管理制度、举升设备与工艺组合,但受试验期限短、应用范围小的制约仍处于初期阶段。新的开发技术下,煤层气全生命周期解吸—扩散—渗流规律及产出特征、保障稳产的分阶段排采工艺路线设计、适应高矿化度等特点的水平井排采技术设备等仍待深入研究。

3.3 产业政策支持有待加强

产业支持力度有待加强。煤层气产业正处于迈向深层规模开发的起点,应加强产业发展支持,激励企业加大投资和研发积极性。近年来煤层气行业支持力度有所下降,部分企业反映补贴降至0.1 元/m3左右,较之前0.3 元/m3的补贴标准大幅下降。此外,补贴资金申报审核环节多、周期长,增加了政策落实难度。

企业面临着成本刚性上升的风险。一是部分企业探矿权陆续到期,由于最低勘查投入标准提高,矿权持有成本将显著上升;二是随着煤层气勘探开发临时用地管理的规范,存量的大量临时用地需转为建设用地,开发需征收建设用地,缴纳征地费用将大幅提高,抬升初始投资成本;三是企业大规模布局深层等新领域煤层气勘探开发高效技术攻关,短期抬高开发成本。

4 相关建议

4.1 加强新领域煤层气风险勘探和选区评价

加大我国煤层气风险勘探力度,重点推进深层、多薄储层等新领域勘探工作,为资源评价和储层评价提供支撑。加快推进深层煤层气资源评价工作,开展基础研究更新完善深层煤层气资源评价方法和关键参数设定,厘清深层煤层气资源潜力,阐明深层煤层气资源分布规律,圈定重点勘查区域与层系,为规模勘探开发提供借鉴。开展深层、多薄储层等煤层气资源新领域资源赋存机理和差异富集理论研究,形成深煤层和多薄储层分类评价体系,优选出具有战略意义的方向和领域,为规模效益开发和提升能源安全保障能力提供指导。

4.2 加强高效勘探开发理论技术攻关

理论技术创新是煤层气快速发展的关键。针对深层、多薄储层等新领域勘探开发的基础理论、关键技术及装备研发的共性问题,需依托国家级重大研发项目、重大工程示范项目等政策,建立产学研联合平台,迭代升级深层煤层气高效开发技术体系,不断降低勘探开发成本。着力深化深层煤层气勘探开发基础理论研究,开展裂缝扩展机理与支撑剂运移机理研究、全生命周期气液固三相渗流机理研究等。进一步深化深层煤层气效益开发技术体系创新研究,推动水平井快优钻完井、储层有效改造、科学合理排采等技术工艺的持续迭代升级。

4.3 加强煤层气产业政策支持和发展引导

加强矿权管理改革措施落实,为煤层气开发提供宽松的发展环境。矿权管理改革为深层煤层气发展提供了政策契机和支撑,着重完善矿权管理改革新规的实施细则,做好政策解释、企地协调和政策落实工作,通过综合勘探开发,有望加速鄂尔多斯盆地、四川盆地等重点盆地煤层气产业发展。建议近中期对1500m以深煤层气勘探开发实施专项补贴,激励企业加大深层煤层气勘探开发投资力度。实时评估政策实施成效及面临的问题与挑战,及时完善政策及实施细则,为煤层气开发提供良好的发展环境。

加强深层煤层气产业发展引导和工程示范。深层煤层气勘探开发已展现良好的发展前景,成为煤层气企业投资的重点领域。相关政府部门须做好产业引导、支持等服务工作,推动煤层气产业实现质的飞跃。组织国家层面的产学研用联合攻关,打破企业界限,推动实现企业间资料、经验和理论技术的共用共享,减少试错成本;组织开展深层煤层气勘探评价技术标准体系研究,为编制储量报告、推动探转采提供规范化支撑;组织实施深层煤层气重大示范工程,推动工程装备技术体系研发,推广深层煤层气高效开发技术应用。

5 结论

我国煤层气勘探开发经历继前期探索、技术试验攻关、中—浅层煤层气商业开发3 个阶段之后,“十四五”以来,开始进入深层煤层气突破与规模开发新阶段。该阶段主要特征是以水平井和大规模压裂工艺等为代表的系列理论技术获重大创新,推动我国深层煤层气勘探开发取得重大突破,老气田薄煤层、低效区等难采资源增产改造获得成功,产气效果获得明显提升。

我国深层和中—浅层煤层气均具有较大的勘探开发潜力,产业发展前景良好。我国深层煤层气资源丰富,是推动我国煤层气产业加快发展的主力军;已探明中—浅层煤层气储量采出程度低,薄煤层成为现实接替领域,增产改造潜力大。根据多家机构和专家综合研究,认为我国煤层气产量2025 年有望达到100×108m3,2035 年达到300×108m3。

我国煤层气产业发展面临新领域地质理论认识有待深入系统研究,深层煤层气勘探开发工程技术仍处于攻关阶段,产业发展政策支持力度仍有待提升等三大挑战;建议加强新领域煤层气风险勘探和选区评价、加强高效勘探开发理论技术攻关以及加强煤层气产业政策支持和发展引导。

猜你喜欢

水利规划与设计(2020年1期)2020-05-25

中国煤层气(2019年2期)2019-08-27

中国煤层气(2019年2期)2019-08-27

铁道通信信号(2018年1期)2018-06-06

当代化工研究(2016年7期)2016-03-20

中国卫生(2015年1期)2015-11-16

中国煤层气(2015年6期)2015-08-22

中国煤层气(2014年6期)2014-08-07

石油工程建设(2014年5期)2014-03-20

石油化工应用(2014年11期)2014-03-11