数字普惠金融能否提升农业全要素生产率?※

—— 基于跨国面板数据的经验证据

2024-03-09 02:17:32赵锦春

现代经济探讨 2024年3期

赵锦春

内容提要:全球经济数字化转型时代,研究数字普惠金融对农业全要素生产率的影响能为推动农业转型升级提供来自数字普惠金融视角的新解读。数字普惠金融既能通过促进农业科技创新提升农业全要素生产率,也能推动农业资本深化,加快农业全要素生产率收敛。在高附加值农业比重大、粮食业产量占比高以及农村金融市场完善的国家中,数字普惠金融对农业全要素生产率的促进效应更为明显,提升互联网普及度在数字普惠金融影响农业全要素生产率的进程中发挥着正向调节作用。因此,应加快农村信息化设施建设,加大农业科技创新领域的普惠性融资支持,创新农业信贷支持投融资模式,推进数字普惠金融与现代农业融合发展。

一、 引 言

农业是国民经济的基础产业,能通过部门间投入产出传导机制,增强经济韧性,保障制造业与服务业供应链安全,是实现共享繁荣的关键产业。(1)联合国粮农组织《2020年农产品市场状况:农产品市场和可持续发展:全球价值链、小农和数字创新》:http:∥www.fao.org/3/cb0665zh/CB0665ZH.pdf, 2023-5-30。作为衡量农业发展质效的重要指标,如何提升农业全要素生产率(Total Factor Productivity,TFP)(2)以下简称农业TFP。始终都是发展经济学关注的热点。农业TFP增长的本质可视为利用生化技术消除由无弹性土地约束与利用农业机械化手段消除有弹性劳动力约束的动态过程(Steensland,2020)。伴随着现代农业技术的应用,全球农业发展也更具资本密集型特征(Pardey等,2015)。当前,全球农业TFP整体呈逐年上升态势,且发展中国家对全球农业TFP增长的贡献较大(Fuglie,2018)。自2005年联合国正式提出普惠金融理念以来,数字普惠金融(Digital Inclusive Finance)利用数字化技术,提高金融服务的共享度与普惠性,成为助力全球农业转型发展的重要手段。包容性金融体系致力于将金融资源从城市分配至农村,在带动农业生产模式转型的同时,农户还可利用更多的金融资源采用先进的农业技术,促进农业TFP提升。(3)世界粮食计划署粮食安全信息网《Global Report on Food Crises 2023》,https:∥ www.fsinplatform.org/sites/default/files/resources/files/GRFC2023-hi-res.pdf, 2023-11-10。2011年以来,全球数字普惠金融快速发展,数字普惠金融有效降低了农村金融交易成本与服务门槛,提升了传统农村金融服务的共享度与普惠性,也通过扩大农业投资,提供农业科技创新资金等途径提升农业TFP。作为推进包容性增长与可持续发展目标议程的关键举措,(4)联合国《可持续发展目标报告2023:特别版》,https:∥unstats.un.org/sdgs/report/2023/The-Sustainable-Development-Goals-Report-2023_Chinese.pdf, 2023-10-10。全球数字普惠金融与农业TFP现状如何?数字普惠金融能否提升全球农业TFP?数字普惠金融是否有助于促进农业TFP收敛?对上述问题的回答不仅能揭示数字普惠金融影响农业TFP的一般规律,更能为推动我国农业现代化提供来自数字普惠金融视角的国际经验借鉴。

本文在构建理论分析框架的基础上,利用2011-2021年全球185个国家的面板数据,研究数字普惠金融对农业TFP的影响。可能的边际贡献在于:一是构建两部门一般均衡框架,以数字普惠金融降低农业融资成本为出发点,阐明数字普惠金融影响农业TFP的机制及异质性。二是借鉴世界银行普惠金融评价指标体系,以刻画农户数字普惠金融接入与使用为侧重,对全球数字普惠金融发展水平进行测度。三是规避国别数据测算农业TFP样本选择偏误,利用跨国数据对农业及细分行业农业TFP进行测算,通过国际比较,揭示中国农业TFP与数字普惠金融发展现状。四是验证数字普惠金融发展通过促进农业科技创新,推动农业资本深化影响农业TFP的理论假说,丰富提升农业TFP路径的已有研究。五是基于农业细分行业特征、农业产业结构与农村金融市场视角,揭示数字普惠金融对农业TFP的异质性影响,并阐明提升互联网普及度在该进程中的正向调节作用。

二、 文献综述

农业TFP是指特定时期内,某一地区农业的投入产出效益。Coelli和Rao(2005)认为,受资源禀赋、经营结构及政府支持政策差异的影响,利用国别数据的测度易引发农业TFP增长与否的争议。因此,采用跨国数据测算成为评价全球农业TFP的主流方法。较多的研究认为,尽管高收入国家农业TFP水平较高,但以中国、巴西与印度为代表的发展中国家农业TFP增长更快(Fuglie,2010;Avila和Evenson,2010)。就如何提升农业TFP并缩小其国别差距而言,部分基于发展中国家,如马拉维(Merfeld和Brummund,2022)、哥伦比亚(Gfaro和Pellegrina,2022)、非洲国家(McCullough等,2022)以及中国(Zhang等,2023)微观调查数据的研究均证实了改善土地资源错配、鼓励农业经营等体制改革对农业TFP的促进作用。

与此同时,更多研究则从农业科技创新与农业资本深化视角,论证造成国家间农业TFP差异的根本原因(Sheng等,2022)。第一,农业技术进步为农业生产科学决策带来便利,提高农业TFP在农业产出中的贡献率(Lagakos和Waugh,2013)。第二,农业投资和资本积累既能为现代农业发展方式提供资金支持,也加快了农业资本深化进程(李谷成等,2014)。农村金融规模增加、金融结构优化以及金融效率提高均有利于增加农业资本积累,农业资本深化则在全球农业产业化、规模化、集约化转型发展历程中发挥了重要作用(Pardey等,2015)。近年来,数字普惠金融对中国农业TFP的影响逐渐成为国内研究的新热点。Hu等(2021)认为,金融包容性可促进农业技术进步,提升农业TFP。唐建军等(2022)指出,数字普惠金融发展能显著提高农业TFP,普惠产品服务的使用深度对农业TFP的促进作用最强。郑宏运和李谷成(2022)还指出,数字普惠金融的农业TFP提升效应具有明显的“普惠”性质。Liu等(2021)则认为,数字普惠金融通过为农户提供生产性融资,提升农业TFP。

纵观前人的研究,国外学界多集中于农业体制改革视角剖析农业TFP的提升路径,鲜见分析数字普惠金融对全球农业TFP影响的文献。国内研究则多使用北大数字普惠金融指数论证其对农业TFP的影响。本文首先通过构建理论模型,揭示数字普惠金融影响农业TFP的作用机理及其异质性。其次,从接入和使用两方面对全球数字普惠金融现状进行刻画,利用FAO数据测度农业TFP现状,厘清中国数字普惠金融与农业TFP的国际水平。再次,基于跨国数据的分析得以系统验证数字普惠金融通过农业科技创新提升全球农业TFP,推动农业资本深化助力农业TFP收敛的内在机制。最后,从农业行业、农业产业结构以及农村金融供给等诸维度阐明数字普惠金融影响农业TFP的异质性。

三、 理论分析框架

1. 金融部门

(1)

于是,金融部门利润函数为:

(2)

此时,农业信贷投放及贷款价格为:

(3)

(4)

2. 农业生产

(1) 传统农业技术。假设一国初始农业生产技术水平为st,且st∈F(st),F(·)为全球农业技术水平的初始分布函数。各国可选择传统农业技术B或现代农业技术M两种方式开展农业生产。传统技术条件下的生产函数为:

(5)

农业利润最大化问题为:

(6)

(7)

(2) 现代农业技术。选择现代农业技术的生产函数为:

(8)

而现代技术生产的利润最大化问题为:

(9)

此时,资本最优投入规模与初始农业技术水平满足:

(10)

(11)

3. 比较静态与假说提出

(12)

(13)

(14)

H1:数字普惠金融发展能通过促进农业科技创新提升农业全要素生产率。

(2) 数字普惠金融的农业TFP收敛效应。考察两种技术下农业利润均衡ΩB=ΩM时满足:

(15)

(16)

(17)

H2:数字普惠金融发展通过推进农业资本深化缩小农业全要素生产率的国别差距。

(18)

H3:数字普惠金融的农业全要素生产率提升效应会受农业行业与农业产业结构的影响,在农村金融充分竞争的环境中,数字普惠金融的农业全要素生产率提升效应更强。

四、 指标选取与研究设计

1. 指标界定与数据来源

(1) 数字普惠金融。借鉴世界银行普惠金融评价指标体系,从接入(ACS)与使用(USE)两个维度对全球数字普惠金融发展水平进行测度。具体指标如下:第一,数字普惠金融接入。用每十万成年人商业银行数量和每十万人农村信用社数量表示机构覆盖度。用单位人口规模的手机互联网银行与移动账户货币交易量以及信用卡数量表示数字金融设备覆盖率。(6)手机互联网银行交易量、移动账户货币交易量和信用卡使用数量均以每千人为单位。引入移动货币服务水平和移动货币监管指数反映数字货币发展水平。第二,数字普惠金融使用则从普惠信贷、农户数字账户使用以及农村互联网交易三个角度考察。普惠信贷选择商业银行SME贷款占GDP比重、信用社未偿贷款占GDP比重以及MFIs未偿贷款占GDP比重测度农村小微金融组织贷款规模。用农村数字支付成年人占比、农户移动账户占比以及农户拥有信用卡占比反映农村数字金融账户使用。纳入农户互联网网购与互联网收款占比反映农村互联网交易水平。针对性选取信用社、农户数字支付和移动账户等指标,以凸显对农户数字普惠金融使用的测度。此外,本文从接入与使用两个维度进行评价,也拓展了集中使用北大数字金融指数衡量数字普惠金融发展水平的已有国内研究。(7)原始数据来自:IMF金融可得性调查数据库(FAS),普惠金融全球合作伙伴组织数据库(GPFI)以及世行普惠金融数据库(Global Findex)。限于篇幅,省略使用的样本国家与收入组别划分以及数字普惠金融测度相关指标说明及描述性统计结果,备索。

(2) 农业TFP。随机前沿分析方法(SFA)被广泛用于农业生产效率的宏微观测度(Zhang等,2023)。本文使用SFA截面时变效率法测度全球农业TFP。构建如下农业生产随机前沿模型:

Qijt=F(Xikt,λ)·ξijt

(19)

式(19)中,λ为要素产出弹性,Qijt为农业产出,Xikt表示k类农业要素投入,ξijt为国家i在时期t农业行业j的技术效率。对式(19)两边取对数,简单变换可得:

(20)

式(20)中,uijt=-lnξijt≥0,vijt是随机误差项,0<ξijt≤1表示的技术效率可作为农业TFP衡量指标。此外,农产品产量易受要素禀赋、气候以及统计误差的影响(Fuglie,2018),难以体现农业的发展质效。于是,选择农业及其细分产业产值作为产出指标。土地、劳动力、化肥以及资本均是农业的投入要素(Avila和Evenson,2010)。用农业用地、劳动力、土壤肥力、固定资产与信贷作为投入指标,利用式(20)测算2011-2021年全球185个国家产值导向的农业TFP。式(20)中:j=1,2,3,4,分别为农业、粮食、牲畜和果蔬产值,并使用对应农业生产指数平减。本文测算农业TFP使用的指标及数据来源见表1。(8)限于篇幅,省略农业及其细分行业TFP的面板随机前沿(SFA)估计结果,备索。

表1 全球农业TFP测算指标与数据来源

(3) 国别控制变量。第一,较高的人口增长率与农业就业人口比重上升会降低人均资本存量,不利于资本密集型现代农业转型(Kryszak等,2023)。用适龄妇女生育子女数表示的生育率(FERT)及农业就业人口占全社会就业人口比重(EMPAS)反映人口与就业规模对农业TFP的影响。第二,缩小城乡差距能带动高附加值农业发展,经济增长有利于提升农产品需求。因此,选择城市化率(URB)以及各国国内生产总值(GDP)反映城乡经济发展对农业TFP的影响(Sheng等,2022)。第三,财政资金能通过提高数字化农机补贴促进农户选择更为先进的农业生产技术。因此,用经CPI平减的中央财政涉农经费支出总额(AFM)表示财政支出,反映财政资金对农业TFP的影响(Zhang等,2023)。第四,农地质量不仅决定土壤肥力,也会直接影响单产。借鉴Fuglie(2010),构建农地质量指数LDQ,以控制土地质量的影响。设定区域虚拟变量REGIONm,m=1,2,…5,代表发达国家和独联体、亚太、拉丁美洲和加勒比、西亚和北非以及撒哈拉以南非洲。先将农业总产值与耕地面积(CROPit)、永久牧场(PASTit)和灌溉农田(IRRIit)进行如下回归:

(21)

式(21)中,lnADVAit为表1中经农业生产指数平减的农业总产值对数值。τmt为随机误差项。系数向量a、b和c表示三类土地质量权重。根据式(21)系数估计值加权合成土地质量指数:

(22)

上式中,AGLDit为表1中农用地总面积。上述国别控制变量数据均来自世界发展指数(WDI)以及联合国粮农组织数据库(FAO)。(9)限于篇幅,省略基于式(21)合成土地质量指数LDQ使用的三类土地权重估计结果,本文实证部分使用变量定义和指标说明以及描述统计分析结果,备索。

2. 实证设计

(1) 基础回归。为检验假说H1和假说H2,首先采用面板固定效应回归检验数字普惠金融对农业TFP的影响。模型设定如下:

Yit=υ0+υ1·DFIit+υ2·Controlit+τit+εit

(23)

上式中,υ0、υ1、υ2为待估系数。Yit为被解释变量,用基于农业产值测度的农业TFP水平ATFP_AD表示。分年度计算农业TFP变异系数ATFP_SP量化农业TFP国别差距,作为被解释变量检验数字普惠金融对国别农业TFP差距缩小的影响。DFI是全球数字普惠金融指数核心解释变量。Control为国别控制变量。τ为国别固定效应,ε为随机误差项。考虑到SFA方法时变估计中,随机误差项ε的非正态分布特点,使用极大似然方法(MLE)进行再检验。

(2) 机制检验。机制变量设定如下:农业TFP提升机制中的农业科技创新用各国农业研发投入资金RSSAM表示,收敛机制的农业资本深化则用劳均农业固定资产形成CAPTL表示。考虑到中介效应回归可能存在的内生性与逻辑偏误,本文采用机制变量回归与交乘项分组回归相结合的方法检验作用机制。(10)此处感谢匿名审稿人的意见和建议。首先,利用固定效应回归和系统GMM方法验证数字普惠金融对机制变量的影响,模型构建如下:

(24)

(25)

式(25)中,η为待估系数。Yit为被解释变量,用农业TFP水平ATFP_AD及ATFP_SP表示。DFI为数字普惠金融指数。DFI×Mediator为数字普惠金融与机制变量交乘项,ζit为随机误差项。

五、 特征事实与实证结果

1. 全球数字普惠金融与农业TFP现状

(1) 数字普惠金融发展动力与趋势。参考Svirydzenka(2016),使用主成分分析(PCA)方法对全球数字普惠金融发展指数DFI进行测度后发现:数字普惠金融接入权重均值为26.2%,低于使用权重的73.8%,表明数字普惠金融使用是推动数字普惠金融发展的重要力量。得益于数字金融技术的广泛应用,数字货币、移动支付、互联网交易等创新业态弥补了传统农村金融机构的供给不足,使用水平及其对DFI的贡献率均迅速提升。(11)限于篇幅,省略主成分分析所确定的数字普惠金融二级指标权重以及数字普惠金融指数测度结果,备索。

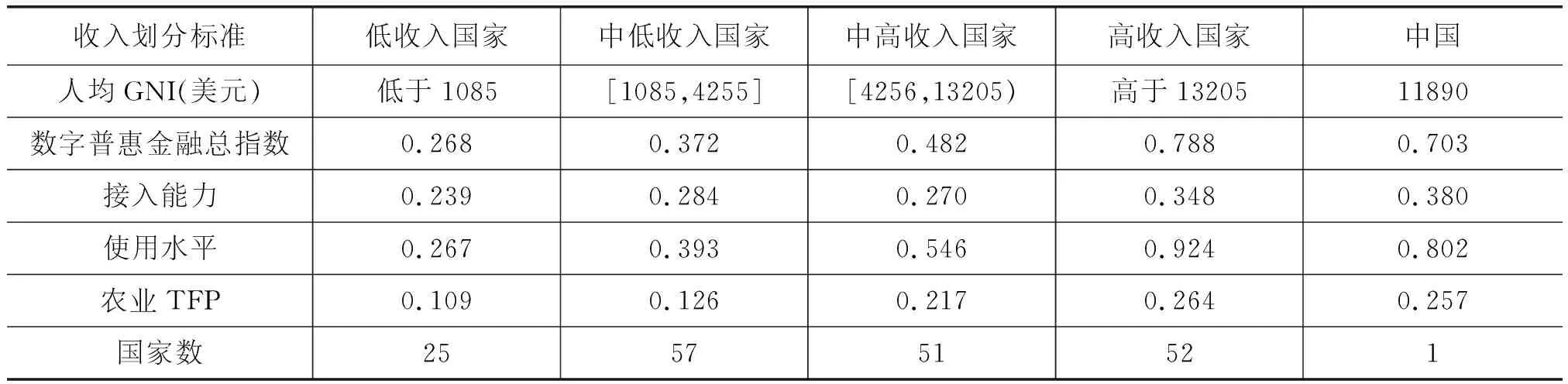

(2) 按收入组划分的跨国比较。表2显示,高收入组国家的数字普惠金融发展水平为0.788,显著高于中高收入国家的0.482,也高于中低收入和低收入国家的0.372和0.268。使用水平差距是造成数字普惠金融水平差异的主要原因。中国数字普惠金融接入和使用水平相比中高收入国家分别高出40.74%和46.89%,农业TFP也高于中高收入国家均值。截至2021年,中国小微企业贷款余额50万亿,普惠小微贷款余额占比也超38%,(12)中国人民银行《中国普惠金融指标分析报告(2021年)》,http:∥www.pbc.gov.cn/goutongjiaoliu/113456/ 113469/4671788/2022092916460881444.pdf,2023-9-29。较高的接入与使用水平奠定了我国数字普惠金融发展的基础优势,中国农业TFP增长也位居发展中国家前列(Fuglie,2018)。然而,尽管接入水平略高于高收入国家,但使用水平的较大差距仍造成我国数字普惠金融整体水平低于高收入国家,农业TFP也同样略低(见表2)。

表2 数字普惠金融与农业全要素生产率的国际比较

2. 数字普惠金融影响农业全要素生产率的实证检验

(1) 基础回归分析。表3中列(1)和列(5)的固定效应回归表明:发展数字普惠金融能显著提升农业TFP,也能降低农业TFP国别差距,初步验证假说H1与假说H2。生育率与农业就业比重提高对农业TFP存在负面影响,也会扩大农业TFP差距。在资本与技术密集型的现代农业转型背景下,依靠劳动力要素投入的传统农业生产模式较难提升农业TFP,也会加剧其国别差异。经济增长有助于提高农产品市场规模,提升农业附加值和经营效益。城市化率提高意味着城市资本、技术和人才能更快流入乡村地区。扩大政府农业财政经费规模则能增加农业生产性补贴,稳定农业产出。灌溉土地以及耕地面积占比更高的国家具有更高的土地生产率。因此,推动经济增长、提高城市化率、扩大涉农财政支出以及改善农地质量均能促进农业TFP提升,也有助于农业TFP收敛。

表3 数字普惠金融影响农业TFP的基础回归结果

(2) 内生性处理。使用工具变量回归与倾向得分匹配方法(PSM)处理式(23)的内生性问题。Beck等(2018)认为,移动订阅用户规模会影响移动账户、货币支付、小微信贷等数字金融业务。国外文献多采用与移动终端应用相关的指标,如移动订阅规模,作为数字金融工具变量(Barbesino等,2005)。移动订阅衡量国内使用移动账户进行付费订阅及预付费的金融账户数量,其影响账户使用,但不直接影响农业TFP。(13)初步估计表明,移动订阅对农业TFP不存在显著影响,2SLS一阶段回归中,移动订阅显著提升数字普惠金融水平,表3的工具变量模型设定检验也证实采用移动订阅作为工具变量的合理性。因此,使用农户移动订阅规模同比增速(MUSE)作为工具变量。另外,金融普惠联盟(Alliance for Financial Inclusion)是涉及全球82个发展中国家8.4亿人口的金融包容性合作组织,该组织通过经验交流与政府合作致力于提升各国金融包容性。(14)AFI成员国名单:https:∥www.afi-global.org/wp-content/uploads/2023/09/AFI-Official-Members.pdf, 2023-10-20。针对式(23)仅能获得平均效应及可能存在的样本选择偏误问题,将是否为AFI成员国作为被解释变量进行面板Logit回归,选择最近邻匹配方法设定最小区间为0.01,获得共同支撑域以及AFI成员的倾向匹配得分,再检验数字普惠金融对农业TFP的影响。(15)选择URB,GDP,AFM以及LDQ四个国别变量进行一阶段面板Logit回归。限于篇幅,省略匹配过程及相关检验结果,备索。表3中列(3)列(4)以及列(7)列(8)的结果表明,工具变量和PSM处理内生性问题后,数字普惠金融仍能提升农业TFP,缩小其国别差异。

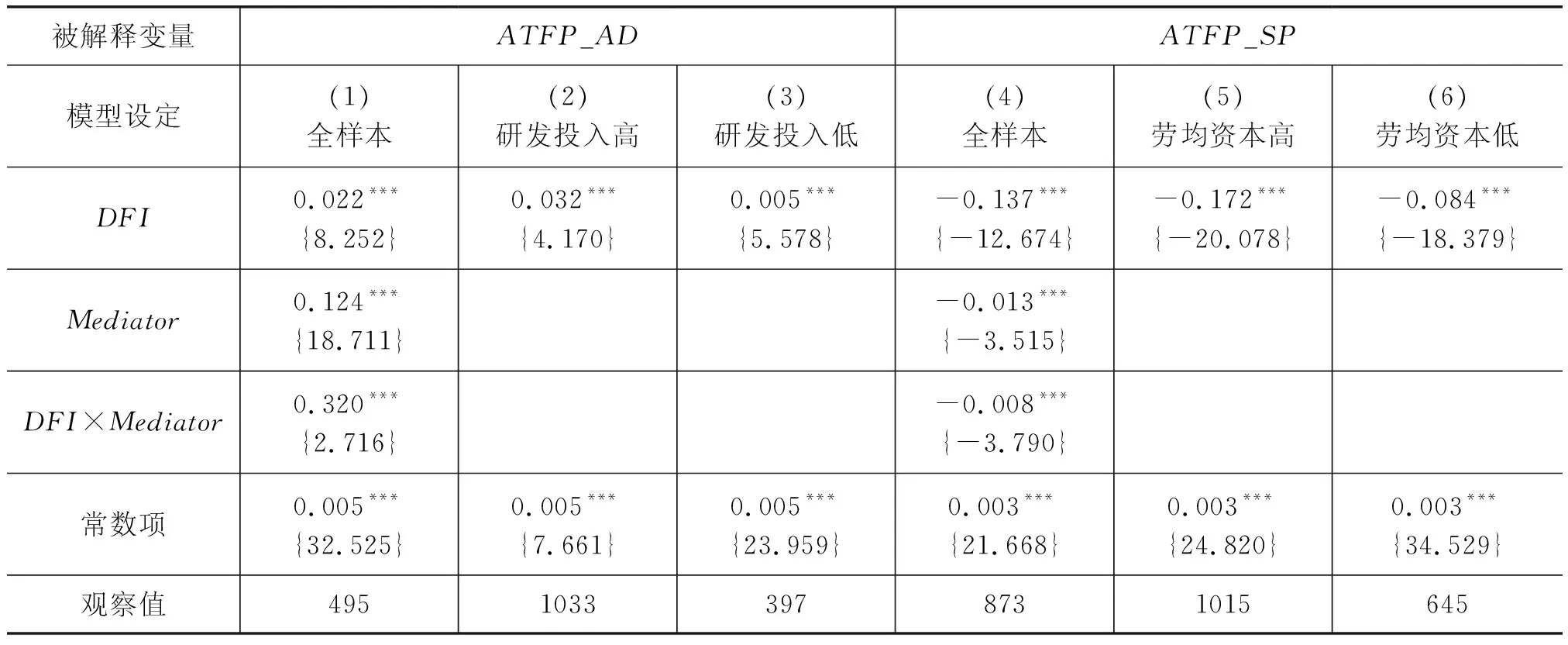

(3) 机制分析。采用面板固定效应和两步法系统GMM估计机制检验模型式(24)。从估计结果看,(16)限于篇幅,省略基于式(24)的数字普惠金融与机制变量系统GMM估计结果,备索。数字普惠金融发展水平提高,能带动农业科技研发,也能加快劳均农业固定资产形成。首先,农业经营主体在获得普惠性融资贷款后,更容易在提高农业经营利润的驱动下扩大生产性资本投资与现代农机装备购置。农业技术资本积累有助于经营主体增加农机农艺应用型创新研发,数字化信用与担保融资方式则能降低农村融资交易成本,激发农业科技创新活力。其次,数字普惠金融的“长尾效应”能促使更多金融机构开展针对小规模农业融资主体的小额信贷,提升农业信贷抑制群体的融资供求匹配度,吸引更多工商资本向农业领域流入,加快劳均资本存量提升,推进农业资本深化(温红梅和王宏宇,2022)。上述结论初步验证机制假说。

基于式(25)进行分样本交乘项机制检验。表4的估计结果分析如下:首先,数字普惠金融仍对农业TFP存在显著的促进作用,也缩小了农业TFP的国别差距,农业科技创新与资本深化机制提高了数字普惠金融对农业TFP的提升效应与收敛效应。其次,在依据机制变量样本均值划分的分样本回归中,数字普惠金融在机制变量高于平均值的样本中均呈现出更强的农业TFP提升效应与收敛效应,说明在农业研发投入和劳均农业资本更高的样本中,数字普惠金融对农业TFP的边际影响幅度更强。因此,综合式(24)和(25)的回归结果可以认为,数字普惠金融能够通过促进农业科技创新提升农业TFP,也能推动农业资本深化缩小农业TFP的国别差距,再次验证假说H1和假说H2。

表4 数字普惠金融影响农业TFP的机制检验结果

(4) 稳健性讨论。选择跨周期样本内均值处理和替代核心变量两种方式进行稳健性检验。首先,由于农业生产存在周期性,周期性农业产出与收益波动也会提升农业信贷风险,农村金融也难以充分发挥其对农业生产应有的调节作用(王吉鹏等,2018),因此,采用将全样本按照两年均值压缩的方法进行稳健性检验。其次,利用二级指标等值权重加权重新合成新的数字普惠金融指数(DFIE)作为核心解释变量替代指标再检验。(17)等值权重合成数字普惠金融总指数:即,DFIE=0.5×ACS+0.5×USE。限于篇幅,省略稳健性讨论估计结果,备索。估计结果表明,替换核心解释变量后,数字普惠金融依然展现出对农业TFP的显著促进作用,也能缩小农业TFP国别差距。交乘项机制稳健性检验也表明,数字普惠金融仍能够通过促进农业科技创新提升农业TFP,推动农业资本深化缩小农业TFP的国别差异。

3. 异质性分析

(1) 农业细分行业。利用式(23)的固定效应回归检验假说H3的行业异质性。估计结果显示:(18)限于篇幅,省略数字普惠金融影响农业TFP的行业异质性估计结果,备索。第一,数字普惠金融对牲畜业TFP的整体提升效应最为明显,其对粮食业TFP的促进作用幅度高于果蔬业。农业细分行业生产特点及其增加值差异是造成上述现象的重要原因。牲畜业不仅具有集中化、规模化与低人工化的特点,还更容易引入工业化生产环节,通过新增投资和技术进步提高行业附加值,促进TFP增长(Coelli和Rao,2005)。粮食业与果蔬业虽同属种植业,但粮食业产出效率更易受规模化、机械化种植方式的影响,行业资本有机构成也更高(李伶俐等,2023),数字普惠金融也更易发挥作用(Liu等,2021)。而采摘、授粉、分拣等作业环节则使果蔬业仍较难降低劳动力用工规模,劳均资本量较低也造成数字普惠金融对该行业TFP的提升幅度较小。

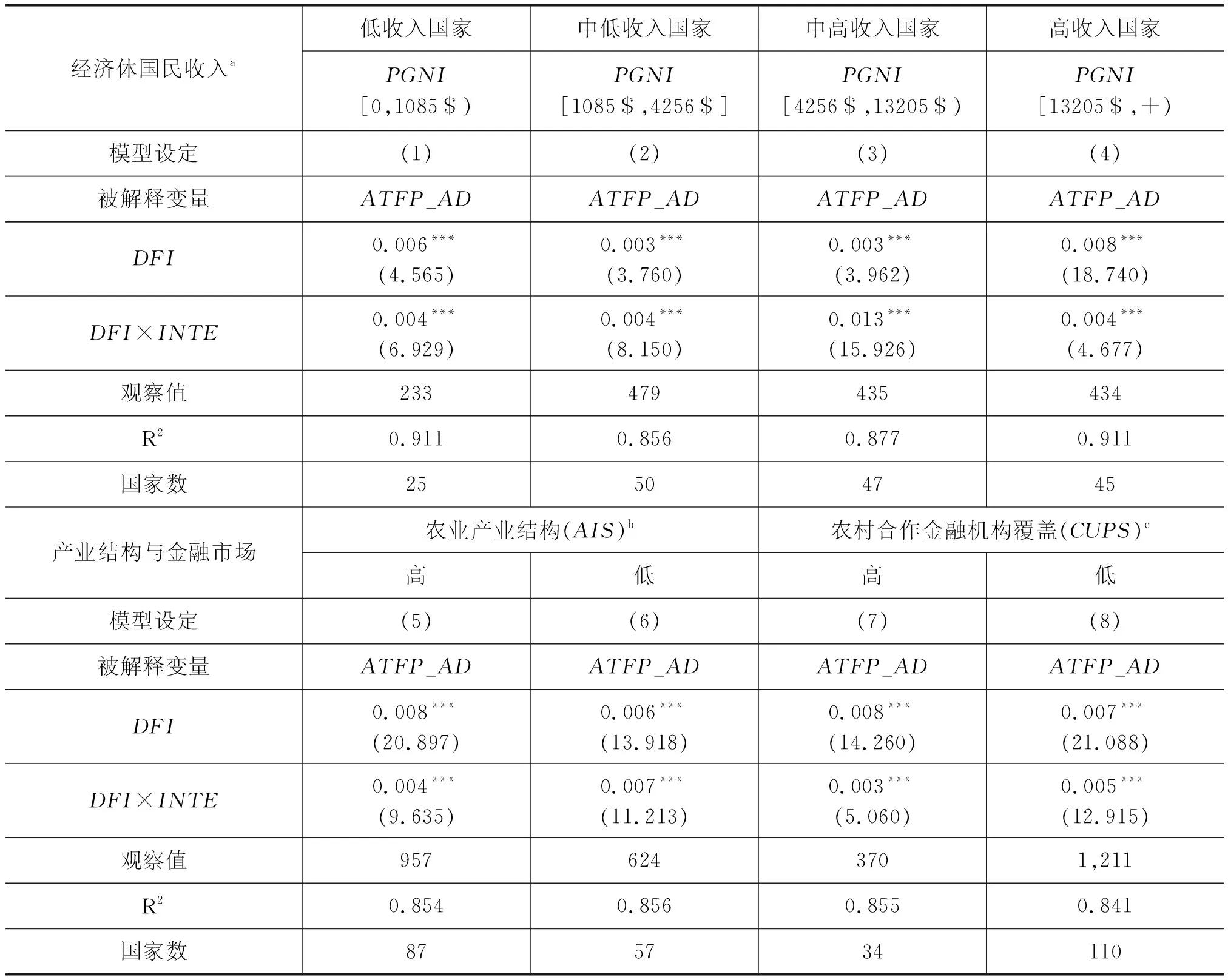

(2) 农业结构与农村金融供给。在基础回归模型式(23)中引入数字普惠金融指数与互联网普及度(INTE)交乘项(DFI×INTE)并从国民收入、农业产业结构和农村金融市场三个维度进行异质性检验。(19)统计FAO供给效用账户(Supply and Utilization Account,SUA)中食品类农产品,并与产值表里的食物、牲畜和初级果蔬对应。筛选标准如下:酒精、酒类、油类、棉花、奶制品作为农业加工业产成品不统计;油料作物产出划分为粮食类;奶类产品统计为牲畜产品;水产品、海产品不计入,进而获得粮食业产量占农产品总产量的比重作为农业产业结构指标(AIS),根据AIS均值界定高粮食产量占比和低粮食产量占比两个分样本。使用每十万人农村合作金融机构分支数量(CUPS)所反映的农村合作金融机构覆盖度体现农村金融市场发育程度,并依据CUPS样本均值界定高低金融市场发展水平分样本。限于篇幅,省略农业产业结构(AIS)、农村合作金融机构覆盖率(CUPS)以及互联网普及度(INTE)的统计结果,备索。从表5的估计结果看:首先,不同样本中的DFI×INTE项系数符号均与DFI项一致,表明互联网普及度提高能提升数字普惠金融对农业TFP的边际幅度,形成正向调节。其次,高收入国家中数字普惠金融对农业TFP的影响幅度较强。中高收入国家样本中互联网普及度的调节效应幅度最高。以中国为代表的新兴经济体国家大力发展国内数字经济和互联网经济,在助力数字普惠金融发展的同时,能较大幅度提升数字普惠金融对农业TFP的边际促进作用。第三,数字普惠金融在国内粮食产量比重较大且农村合作金融机构覆盖率较高的国家中能发挥更强的农业TFP促进作用。因此,提高粮食种植业占比能提高数字普惠金融对农业TFP的边际提升幅度。增加农村小微普惠金融机构布局,增强农村金融供给竞争性,构建良好的金融供给生态更有利于充分释放数字普惠金融对农业TFP的提升作用。

表5 农业TFP提升效应的农业结构与金融市场异质性

(3) 互联网普及与农业TFP收敛。在基础回归模型式(23)中引入数字普惠金融与互联网普及度的交乘项(DFI×INTE),考察互联网普及在数字普惠金融缩小农业TFP国别差距中的调节效应。借鉴Sheng等(2022)的分位数回归方法,讨论数字普惠金融对不同分位点农业TFP的边际影响幅度差异。(20)感谢匿名审稿人对数字普惠金融缩小农业全要素生产率国别差距实证检验的意见和建议。限于篇幅,省略互联网普及度对农业TFP收敛的调节效应及其分位数回归结果,备索。估计结果显示:互联网普及度提升在各分位点均能提高数字普惠金融促进农业TFP的边际效应,也扩大了其在缩小农业TFP国别差距中的作用。另外,数字普惠金融水平对处于低分位点的农业TFP的边际促进效应高于高分位点。说明发展数字普惠金融有助于实现低农业TFP国家获得更快的农业TFP增长。因此,得益于数字金融技术的普及推广,数字普惠金融有助于加快现代农业技术的区域传播,加快农业TFP实现全局收敛,上述分析验证假说H3。

六、 研究结论与政策启示

本文构建理论分析框架揭示数字普惠金融对农业TFP的影响机制,基于2011-2021年全球185个国家的跨国面板数据,测度全球数字普惠金融与农业全要素生产率现状,检验数字普惠金融对农业TFP的影响及其异质性。主要结论如下:第一,降低农业信贷融资价格是数字普惠金融影响农业科技创新与资本深化的关键。第二,全球数字普惠金融发展水平与农业TFP稳步提升持续增长,中国数字普惠金融与农业TFP水平高于中高收入国家均值,但与高收入国家仍存差距。第三,数字普惠金融引致的农业资本价格下降能通过促进农业科技创新,提升农业TFP,也能通过加快农业资本深化进程,缩小农业TFP的国别差异。第四,在高附加值农业、粮食产量占比较高以及农村金融市场更为完善的国家中,数字普惠金融对农业TFP的促进效应更加明显。第五,国内互联网普及度提升对数字普惠金融的农业TFP提升效应会产生正向调节,也会加快数字普惠金融缩小农业TFP国别差异的进程。

提升农业TFP是全球现代农业发展方式转型的目标之一(黄季焜等,2022)。当前,世界经济迈入数字化转型新阶段,数字技术助力普惠金融快速发展,使其成为推动农业TFP提升的手段之一。(21)经合组织与粮农组织《Agricultural Outlook 2023-2032》:https:∥doi.org/10.1787/0801ab7-en, 2023-11-20。本文基于跨国面板数据研究数字普惠金融对农业TFP的影响,为现代化建设阶段,提高我国农业生产力提供来自数字普惠金融视角的跨国经验支撑。基于本文研究结论,提出如下政策建议:第一,加快农村地区数字普惠金融硬件设备建设。在农村地区加大互联网信息平台、移动终端、通讯设施建设力度,运用信息技术提供数字化、智能化的普惠金融服务,提升农村普惠金融部门供给能力与农户数字普惠金融的接入水平。第二,提高农业科技创新领域的融资支持。以农业技术改造与现代农机装备应用的融资支持为突破口,完善数字普惠金融与现代农业技术设备应用财政配套机制,激发农业经营主体开展农业科技创新活力,释放数字普惠金融通过农业科技创新机制提升农业生产率的效能。第三,开展农村产业金融创新。以产业金融为载体,加快推进数字普惠金融与现代农业转型融合发展,创新农业信贷支持投融资模式,完善政府主导,社会多元参与的农业领域投融资机制,推进农业资本深化进程。第四,创新基于国内农村电子商务的农业供应链融资模式。在强化农村电商示范点建设基础上,基于农业经营主体的财务、营收等数据,完善数字普惠金融业务信息库建设,针对性开展信用、担保等无抵押模式的短期融资服务,加快推进数字普惠金融与现代农业融合发展。

猜你喜欢

节能与环保(2022年3期)2022-04-26 14:32:46

今日农业(2020年21期)2020-12-19 13:52:28

金桥(2018年12期)2019-01-29 02:47:36

知识经济·中国直销(2018年12期)2018-12-29 12:22:40

商周刊(2018年10期)2018-06-06 03:04:12

商周刊(2018年10期)2018-06-06 03:04:11

创新作文(5-6年级)(2018年11期)2018-04-23 12:46:50

南风窗(2016年19期)2016-09-21 16:56:12

中国工程咨询(2016年10期)2016-01-31 03:12:10

小天使·六年级语数英综合(2014年3期)2014-03-15 00:26:19