日新中:一个早期票号在汉口的经营实态

2024-03-06 21:12:31周亚牛晨晨

河北经贸大学学报 2024年1期

周亚 牛晨晨

摘 要:道光末年的《日新中票号汉镇月清账》是目前所见最早的票号账簿,反映了山西票号早期的发展水平和阶段特征。研究发现,1840年代末的日新中票号汉口分号已形成了一套格式规范、内容详实且非常成熟的记账制度。其业务类型以汇兑为主、捐项等其他业务为辅,且业务规模大、收交基本平衡;业务对象以商号为主、个人为辅,呈现主体多样化、内容复杂化、分布差异化的特点;业务范围以汉口为中心,遍及大江南北,且南北业务基本平衡。收益来源以汇费收入为主,以色平收入为辅,兼及捐项收入,具有收益来源多元化、收益算法复杂化等特点。日新中的经营状况说明,山西票号在太平天国运动爆发前有着巨额的资金流水和良好的抗风险能力,这是其能够在此之后迅速介入并参与清王朝财政体制运转的重要基础。

关键词:日新中票号;账簿;业务;收益

中图分类号:F832.9;K252 文献标识码:A文章编号:1007-2101(2024)01-0083-13

一、 引言

票号是商业发展到一定程度后应运而生的金融组织。山西票号作为中国传统金融业的典型代表,自道光初年兴起①,至民国前期趋于衰落并最终退出历史舞台,在这百余年的历史中“汇通天下”,对经济社会的发展起到了不可替代的重要作用。其成功背后的原因向来见仁见智,但有一点则是认识一致的,即“对数目字、对簿记、账簿的有效管理和运用,是其走向成功与辉煌的重要前提和基础,也是其最重要的保障”。[1]1账簿之于票号的重要性决定了账簿的珍贵价值,对此,票号研究开拓者之一的陈其田早在八十余年前就曾指出,“研究山西票庄的营业,最好的办法是从账簿入手。如果能收集几家,或十几家的账簿,愈多愈好,详细分析各号逐年营业的数字,成绩一定很有可观”。[2]可是,长期以来山西票号的账簿并没有引起学界的足够关注,学者们往往青睐于从整体上论述山西票号的兴衰成败,“对山西票号‘专业化经营金融的‘历史真实建构并不完整”,[3]尤其是以账簿为中心的具体研究并不多见。②究其原因,除以账簿为代表的民间文献史料价值尚未引起学界的足够重视外,还与此类文献的解读需从民间文献学(簿记学)、历史学、经济学等多学科视野进行综合分析有关。

鉴于此,我们在全面收集整理山西票号账簿的基础上,从票号本体研究、会计史研究、金融历史地理研究、区域史研究、社会史研究等几个方面提出了票号账簿的史料价值,并指出,应当在遵循“归户原则”的基础上,坚持账簿的形式研究与内容研究并重,积极开展账簿的数字化处理工作,在多元数据中把握票号账簿的准确定位,提升民间文献的利用率。[4]本文即在此思想指导下,以清道光末期《日新中票号汉镇月清账》(以下简称《月清账》)切入,在分析该账簿基本特点的基础上,结合汉口镇当时的商贸状况,对日新中票号汉口分号的业务类型、业务对象、关联城市、利润结构等问题进行专题研究,以深度窥探早期票号在长江流域的营生状态和时代特征。

二、 日新中票号汉口分号及月清账簿

对于任何一册账簿而言,它都是经济的、微观的、具体的,与此同时,其每一笔记录的背后又是政治的、宏观的和历史的。一本小小的日新中《月清账》于道光二十七年(1847年)农历十一月诞生于汉口,并记录下了接下来两个财务年该票号在汉口的经营情况。一个是清代四大名镇之首,③一个是早期票号的重要代表,二者的结合使《月清账》这一现今可见最早的票号账簿更加意义非凡。

(一)汉口的商贸状况

汉口是一个因水而兴的商业市镇,它位于长江与汉水的交汇处,是全国水陆交通的重要枢纽,素有“九省通衢”之称。在武汉三镇中,汉口的兴起较晚,所谓“五百年前一荒洲,五百年后楼外楼”,正是对汉口镇发展历程的生动描述。据嘉道年间范锴所著的《汉口丛谈》记载,汉口“肇于有明中叶,盛于启正之际,其间屡遭兵燹,人民散亡十之八九”。[5]138这说明汉口是从明代中叶才逐渐发展起来,在天启崇祯年间达到繁盛,成为“商船四集,货物纷华,风景颇称繁庶”[6]的商业重镇。此后,由于明末战乱频繁而遭受重创。进入清朝后,国家重新统一,政治趋于稳定,汉口镇的商贸往来不仅恢复了往日的繁荣,而且成为“人烟数十里,贾户数千家,鹾商典库,咸数十处,千樯万舶之所归,宝货珍奇之所聚”的九州名镇。[5]138康熙年间的学人潘耒在《汉口》一诗中更是发出“朱甍十里山光掩,画鹢千樯水道遮。北货南珍藏作窟,吴商蜀客到如家”的感慨。[5]291至乾隆时期,汉口镇已经成为全国性的商品市场和贸易集散地,被誉为“往来要道,居民填溢,商贾辐辏”的“楚中第一繁华处”。④可以说,正是汉口镇繁盛的商贸状况,为票号业在此地生根发芽提供了沃土。

汉口的票号以山西票号为主,几乎所有的山西票号都在此地设有分号。光绪七年(1881年)汉口有山西票号32家,此为目前有据可查数量最多之时期。⑤至于山西票号何时入驻汉口,目前史料尚无从考证。不过,汉口票号业的兴起与中国首家票号——日升昌的示范效应密切关联,据1935年出版的《汉口商业月刊》记载:“往昔没有汇兑事业……在前清乾隆嘉庆年间,有山西平遥县人雷履泰,为天津日升昌颜料铺的经理,感觉现银运输,危险丛生,于是创行汇兑一法。……这是山西票号的起源。后来山西帮的各商贾,见日升昌汇兑利厚,群起仿效,亦获厚利。于是长江各埠经营绸缎皮货的,都办理汇兑,因此票号事业遍及全国。”⑥由此可知,包括汉口在内的长江各埠票号业的兴起多与在当地经营绸缎皮货生意的山西商人有直接关系。换句话说,汉口票号业的发轫绝非凭空创设,而是在实体经济运营中催生的金融业态,体现了票号早期发展中的行业关联性。这一特性与汉口作为“四大名镇”之首的商业重镇相结合,使其成为票号业发展最早且最为集中的城镇之一。⑦

山西票号在汉口的发展状况以太平天国运动为节点可划分为两个阶段。太平天国运动之前,山西票号的业务对象主要以民间业务为主,数额相对较小;太平天国运动期间,南北交通受阻,湖北富商、显贵的资财和地方官府解交的京饷等多托票号汇兑,使票号的业务对象发生明显变化,官方业务显著增多,汇兑数额较此前大增。本文所论仍处前一阶段,山西票号在汉口的分号主要集中于汉正街、黄陂街等繁华地段。各票号资金不等,多者白银50万两,少者20万两,均为合伙性質,负无限责任。票号内部组织结构较为简单,经营管理由掌柜全权负责,定期以书信的形式向总号和其他分号报告业务情况,⑧月底抄明总账报总号核查。掌柜任期届满,需要向总号述职后决定去留。可以说,此时的山西票号已经形成了一套成熟的运营机制,从以下日新中票号总结账中便可对其会计制度窥得一二。

(二)日新中票号和《月清账》

日新中票号诞生于道光十八年(1838年)至二十二年(1842年)间,由日升昌票号出资在平遥开办,咸丰十一年(1861年)歇业。⑨日新中总号与日升昌总号仅一墙之隔,二者不仅在业务上相互补益,而且在经营管理制度上也大致相当。卫聚贤发现咸丰二年(1852年)《日新中票号京都总结账》的图章左右角上刻有“信票”二字,与日升昌相同,[7]44证明了二者之间的内在关联性。

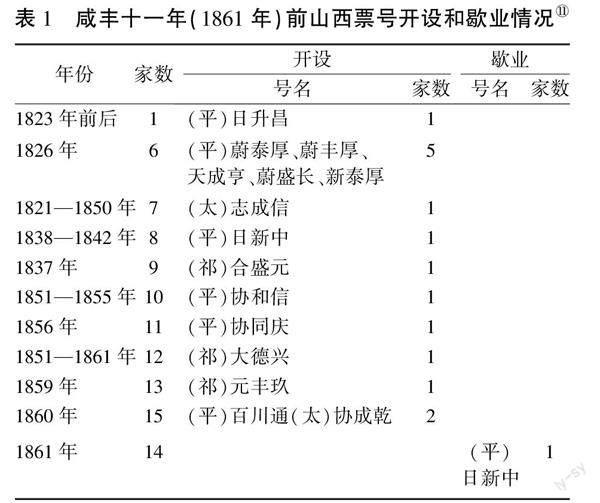

表1对咸丰十一年之前山西票号的变动情况进行了统计。从中可以发现,日新中票号是最早成立的票号之一,同时又是最早歇业的山西票号,其存续时间虽然不长,但汇兑业务遍布大江南北,先后在北京、张家口、归化、三原、济南、周村、营口、南京、苏州、镇江、芜湖、屯溪、汉口等地设有分号,建立了全国性的汇兑网络。[8]97需要指出的是,日新中票号运营时段基本上处于封闭的传统社会时期,受外界因素影响较小,⑩可以说,日新中票号属于传统中国社会发展的产物。在此意义上,日新中票号是探讨早期票号诞生、发展、衰亡的一个重要典型。

本文所用的《月清账》,来源于刘建民主编的《晋商史料集成》。[9]7-134该丛书共收录从道光年间至民国时期的32种票号账簿,是目前所见数量最大、内容最完整的山西票号史料集。《月清账》是其中时间最早的一种账簿,也是目前所知最早的票号账簿之一。B12该账簿正文共63张125页(其中第79页为空白页),16 800余字,毛笔楷书书写,线装成册,外包土黄色绢衣,封面左上角有账簿名称“汉镇月清”字样,中间自上而下有记账时间“道光二十柒年十一月吉立”字样(见图1)。B13此外,需要特别说明,此账簿并不完整,道光二十九年(1849年)的业务中,“八月交苏会票”直接过渡到“十月收京会票”,结合前后文可以判断,该账簿缺八月交苏会票及其后面若干分号的明细,缺整个九月的收交明细,缺十月部分收项明细。本文即是在此“缺憾”之下完成的探讨,虽然统计数据与实际情形有所出入,但在数据结构上并不产生质的影响,不左右结论之生成。这是因为:其一,《月清账》包含两个完整的财务年份,从票号日结、月清、年总的定期报账制度来看,这已经足以反映汉口分号较长时间内的业务特征,并不会因为缺失一两个月的业务明细而影响其整体性的业务类型、业务对象和业务范围的讨论;其二,考察道光二十九年(1849年)八月至十月间长江流域的历史背景,此区域范围内并未发生影响经济社会正常运行的自然灾害和政治事件,缺失的部分数据不具有巨大特殊性,不影响我们对日新中汉口分号业务的规律性认识和一般判断。

票号账簿主要分为往来账、流水账、总结账三大类型,月清账属于总结账的一种,但它又不像年总结账那样业务分类清楚,而是更加侧重于对票号日常收支往来的记录,进而满足分号定期报送总号或相关分号当月业绩的需要。通过整理可知,《月清账》主要记录了道光二十七年(1847年)十一月至二十九年(1849年)十月间日新中票号汉口分号的业务往来情况。从记账格式看,该账簿兼具严谨性和规范性。第一,账簿是以月份为单位逐月进行总结记载的。B14当然,这也与账簿封面的“汉镇月清”相吻合,也可以认为,这是山西票号月清账记账制度的基本格式。第二,账簿以汇兑业务(收、交)为区分进行逐项记载。纵览整册账簿,每个月份都是按照先收汇、再交汇的顺序进行错峰记录,条理清晰,便于业务核算。第三,在单项收(交)汇业务中,又对全国各地区的业务进行分类记载,有利于直观了解各地分号情况。第四,在对每一笔业务进行登记时,上半部分记录业务对象,下半部分记录具体的业务状况(见图2),具有一定的规范性。第五,在业务对象与具体对应的业务状况之间都有用红色标记出的“○”,这一般是总号或相关分号进行业务核对时留下的痕迹,为“过账”之意,能够将原始账目记录的真实状况反映出来。

从记账内容看,账簿首先明确了汇兑的业务类型,即收汇业务和交汇业务。其一,在每一条具体账目的开头都首先强调“收”或“交”,可以降低业务记录错乱的概率;其二,记载了业务往来的城市和对象,便于与相关分号展开业务清算;其三,区分了不同标的的具体属性,主要包括“会票”“捐项”等业务往来和“盘费”“支用”等运营支出;其四,标明了如足纹银、足宝银、足银、九九纹银等不同的货币形态,有利于票号进行不同银色的兑换;其五,运用会计体数码(壹、贰、叁、肆、伍等)对业务数额进行记载,提高了准确性,且不易被篡改;其六,对不同的银码用苏州码(○、〡、〢、〣、ㄨ、〥、〦、〧、〨、〩,分别对应 0、 1、 2、 3、 4、 5、 6、 7、 8、 9)作详细的注记,不仅简便快捷、不易涂改,而且属于账房专用,业外人员不易识别,有利于保守票号数据的秘密。[10]总的来看,《月清账》账簿记录格式规范、记载内容详实、记账制度成熟,可以称得上是研究早期票号营生状态的“最准确、最可靠、最权威”[1]7的原始史料。

三、 汉口分号的业务

票号原本是专门从事白银异地汇兑业务的金融机构,但随着金融市场的不断变化,太平天国运动之后各地票号又逐渐将存款、放款等业务纳入其中,走向多元经营模式。[11]作为一项严谨的记账制度,《月清账》中没有涉及存、放款业务,说明此时的日新中汉口分号尚未开展此类经营活动,仍处于票号的早期阶段。B15

(一)业务类型

汇兑是山西票号的基础性业务,也是主营业务。由于票号在多个城市设有分号,不仅方便了货币的空间流通,而且成为物资流通、信息流通的重要媒介,进而产生了一些附带性业务,诸如捐项、捎货等。日新中票号汉口分号的业务类型可分为汇兑业务和附带业务两类。

1.汇兑业务。

根据货币流动的方向,汇兑业务可分为收汇业务和交汇业务。在道光二十七年(1847年)十一月至二十九年(1849年)十月间,日新中票号汉口分号的汇兑业务主要具有以下特征。

一是汇兑业务总额大。通过《月清账》可知,在该账簿的涉及时段内汉口分号的汇兑业务共计741笔,占总业务笔数(875笔)的84.69%,汇兑业务总额多达1 885 849.33两,占业务总额的99.49%。如果以年为单位对此时的汇兑业务进行考察,那么漢口分号一年的汇兑业务总额也有942 924.67两(取总量的平均值),而同一时期(道光二十七年)蔚泰厚苏州分号的汇兑业务总额仅为525 985两。[12]39这一方面说明当时汉口商贸之繁盛,汇兑业务需求量之大;另一方面也体现出汉口分号汇兑业务在日新中票号中的重要地位。

二是收交业务基本平衡。根据账簿统计,日新中票号汉口分号收汇总额为969 048.85两,占汇兑总额的51.39%,交汇总额为

916 800.48两,占汇兑总额的48.61%,比之道光二十七年(1847年)的蔚泰厚苏州分号(收汇总额占比40.27%,交汇总额占比59.73%)和道光三十年(1850年)的日新中京都分号(收汇总额占比58.80%,交汇总额占比41.20%),[12]39其收交比例更为均衡,说明该分号对白银收交的市场信息把握极为精细,基本可以实现白银货币的内部自行调拨。

三是收汇与交汇峰期趋于一致。表2对《月清账》每月的收交业务进行了统计,可以看出,日新中汉口分号的单月收汇业务总额在道光二十八年(1848年)的二月至四月、九月至十月以及道光二十九年(1849年)二月至四月较高(超过50 000两B16),单月交汇业务总额在道光二十八年(1848年)三月、九月至十二月以及道光二十九年(1849年)三月较高(超过50 000两)。由此可知,汉口分号的汇兑业务主要集中在每年的二月至四月、九月至十一月。这主要是由汉口镇当时的商贸特点决定的。票号主要为长途贸易商服务,长途贸易经营的周期性无疑对票号业务量的波动影响巨大,譬如

茶庄集中在春季进山办茶,就需要携带大量资金。可以说,商品的自然属性和区域调配在一定程度上决定了长途贸易的周期性和票号业务的节律变化。

2.附带业务。

日新中票号汉口分号的汇兑附带业务有捐项B18、捎货等。表3是对《月清账》附带业务的统计,可以看出,捐项、捎货以及其他类别业务在账簿涉及时段内的收汇总额分别是9 360.34两、96.93两、18.59两,占比分别为98.78%、1.02%、0.20%;交汇总额分别是0两、118.23两、0两,占比分别为0.00%、100%、0.00%。它们的收汇业务次数分别是67笔、18筆、1笔,占比分别为77.91%、20.93%、1.16%;交汇业务次数分别是0笔、30笔、0笔,占比分别为0.00%、100%、0.00%。

可见,捐项业务在附带业务中居于主导地位,且全部为捐项收汇业务。据《月清账》统计,捐项数额主要集中于110(含)~145(含)两,共59笔,约占总笔数的88.06%;280两以上的有5笔,分别为280.89两、336.5两、414两、427.25两、543两;100两以下有2笔,分别为65两、9.18两,其中最后一笔汇款发生在票号分号之间,属于处理捐项后续事务。有清一代,各朝捐纳之例定数目不尽相同,根据乾嘉定制,俊秀纳监需银108两,道光时期大抵沿用这一标准B20,另外还有相对应的饭费、结费、照费等B21,加之票号收取的汇费,《月清账》所载数字当是上述几种费用的综合体现。捐纳数额越大,相应的功名或职务也越高,总体而言,这一时期汉口分号的捐纳业务是以基层监生为主要服务对象的。

《月清账》显示,捐项资金的流入地为“京师”(即北京),这是由捐项业务的性质决定的,即所有报捐者捐献的白银都将流向国库,然后由户部颁发给报捐人与其捐银数量相对应的官职或功名执照。在此过程中,票号主动与政府合作,承揽捐纳业务,

不但把白银汇兑至北京,而且还将部照从北京传递给各分号,再由分号发放至报捐人手中。B22可以说,自道光以来,票号的诞生对捐纳制度的发展起到了重要作用,使其在原有的基础上进一步扩大影响范围,尤其在咸丰以后,“筹饷例开,报捐者纷纷,大半归票商承办其事,而营业渐次扩张”,[13]使更多的人能够利用这种便捷的捐输方式提升自己的社会地位。捐纳制度的庶民性由此得到显著提高。

分号经营的特征要求票号必须通过邮政体系(民信局或专脚)实现异地商业信息和业务指令的传达,邮件的往来就成为票号日常经营中的一个重要组成部分,这时,不同分号之间就可通过邮件来往之便,为伙友和少数顾客“代购”他乡物产。因此,捎货业务并不是票号专门承揽的业务,其资金流动总额不大,且绝大多数是为票号伙友服务的(见表4)。

从表3可知,从道光二十七年(1847年)十一月至二十九年(1849年)十月的两年当中,汉口与其他分号及平遥总号之间共产生捎货交易48次,涉及金额215.16两,平均每月捎货2次。具体分析捎货业务可知,捎货金额在6两以内的有39笔,其中1两以内的有17笔,说明所捎物品整体上并非价格昂贵的稀缺品。另有7笔介于10(含)~16(含)两,2笔为23两余。在所有捎货业务中,仅有2笔交平遥总号的款项是通过会票方式进行的;仅有1笔交平遥总号15.69两的款项注明了物品名称为“边(鞭)炮”。表4则显示,与日新中票号汉口分号捎货业务往来最为频繁的是平遥总号和京师分号,二者各13次;从捎货金额来看,南昌分号最多,京师、平遥次之,同样位于长江一线的芜湖和苏州紧随其后,但在单次平均捎货金额上,苏州、南昌和芜湖分号位列三甲,说明汉口与长江流域的分号在物资交流的价值或数量上较为可观。而东昌、泾阳和西安分号无论在捎货次数还是金额上均不突出,可见三者与汉口之间的关联度较为松散。无论如何,在传统时代,捎货业务能够最大限度地解决票号伙友及部分客户对区域性产品(礼品、药品、特产等)的需求问题,体现了票号这一金融实体社会性的一面。

(二)业务对象

汉口分号的业务对象可以分为商号和个人两大类,其中,个人又有官民之别B23。《月清账》所载从道光二十七年(1847年)至二十九年(1849年)的两年间,有商号业务共591笔,总金额1 669 914.95两,涉及商号269个;个人业务共223笔,总金额225 311.81两,涉及个人143人(见表5、表6)。

表5给出了各类型业务对象的月份统计数据,可以发现,无论是收汇业务还是交汇业务,商号汇兑额都占据绝对位置。从时间上看,商号的单月收汇总额在道光二十八年(1848年)二月至三月、九月至十月以及道光二十九年(1849年)二月至四月较高(超过50 000两),单月交汇总额在道光二十八年(1848年)三月、九月以及道光二十九年(1849年)三月较高(超过50 000两)。由此可见,商号的集中交易时间与汉口分号业务交易的高峰期基本一致,体现出商号作为汉口分号业务对象的主体地位。个人汇兑业务虽然在业务总额中占比不大,但频率较高,且平均每笔金额达到

1 000两以上,可以推断,此种现象虽不是以商号名义进行汇兑,但能够在不同地域之间开展如此巨量的资金往来活动,绝非普通民众之所为,其性质也多半是商人和富绅,他们亦是汉口分号的重要业务对象。仅有的两笔官员业务,分别在道光二十八年(1848年)十二月和二十九年(1849年)六月,且业务总额较少,说明当时官员尚不是票号的重要业务对象。至于其他类别的业务对象,都是来自本号其他分号和伙友,频率低且占比小,在业务比重上几乎可以忽略不计。

从表6可以看出,日新中汉口分号针对商号客户在苏州、南昌、平遥、北京、东昌的收汇总额较高(超过50 000两),在苏州、南昌、平遥、泾阳、北京的交汇总额较高(超过50 000两),由此而知,汉口分号主要服务于汉口与苏州、南昌、平遥、北京等地的商贸往来;两笔官员业务发生在汉口与南昌、南京之间,因样本极少,尚不能判断其空间上的规律性;绅商客户在苏州、南昌、北京的收匯总额较高(超过

10 000两B24),在芜湖、南昌、南京的交汇总额较高(超过10 000两),由此可以推断,汉口分号面向绅商的汇兑业务多集中在苏州、南昌、南京、芜湖等距离相对较近的长江中下游地区,面向北京的大量业务则是由其政治、经济中心的特殊地位所决定的。

综合而言,日新中票号汉口分号的业务对象以商号为主、个人为辅,呈现出主体多样化、内容复杂化、分布差异化的特点。主体多样化体现在商号所属行当上,根据相关文献可知:永茂号属于山货类商号,恒顺祥属于牛羊皮类商号,甡记属于水果类商号等;[14]内容复杂化体现在业务对象与业务性质的不一致上,例如官员虽有官方性质,但其汇兑业务可能仅限于私人领域,而私人之报捐汇兑则具有一定的政治属性;分布差异化体现在商号和个人业务的城市分布上,商号业务集中于汉口与苏州、南昌、平遥、北京等城市之间,南北较为均衡,B25个人业务则集中于长江流域一线的南京、芜湖、苏州等地,更多地受限于地理因素和交通因素,若有商业属性,也仅限于区域影响。

(三)业务范围

日新中票号汉口分号的业务范围是通过与之产生业务来往的其他分号呈现出来的,背后反映了汉口镇的经济辐射范围以及城市之间的关联性问题。对其业务辐射范围和业务量进行统计可得表7、表8。

表7对道光末年日新中汉口、京都分号的业务辐射范围进行了统计,可以发现,日新中汉口分号的业务在道光二十八年(1848年)时涉及平遥、苏州、南昌、芜湖、泾阳、北京、东昌7地,在此后的两年内逐步扩展至西安、南京、屯溪、张家口、三原、济南、周口等地。与此同时,也有泾阳、东昌两个分号的收撤,从空间分布上可以看出,这两个分号的业务分别转移到了新设的三原和济南两地。整体而言,道光末年的日新中票号,除继续巩固长江流域的业务外,在中原、西北、华北乃至草原一带有扩张态势,业务市场辐射全国多个地区。

日新中汉口分号与各地间的业务量差异较大。由表8可知,苏州、南昌、平遥、泾阳、北京五地的业务量均超过10%,其中苏州占20.02%、平遥占19.87%、南昌占17.20%、北京占16.43%,是业务量最多的四个城市。而芜湖、东昌、西安、南京、屯溪五地的业务总量尚不足总额的15%。这种差异主要是由各地间的经济发展需求不同造成的。苏州、南昌与汉口同属于长江流域,不仅地理位置相近,水陆交通便利,而且都是商贸重镇,经济往来密切;山西平遥则属于日新中票号的总号所在地,分号与总号之间业务往来密切;泾阳地处陕西中部,属于关中重镇,是汉口与关中进行贸易往来的桥梁;而北京则是清王朝的都城,也是北方的经济和文化中心,与汉口的联系自然不言而喻。

总的来看,在19世纪40年代末,日新中票号汉口分号的业务具有以下特点:第一,业务类型以汇兑业务为主、捐项等其他业务为辅。汇兑业务始终在业务总额中占据主导地位,决定着汉口分号的兴衰成败,而捐项等附带业务虽然比重较小,却满足了客户多样化的需求。第二,汇兑业务总额巨大。考虑到该账簿缺少道光二十九年(1849年)八、九、十月的部分收交数据,实际时间不足两年,因此,汉口分号平均每年的业务总额应在一百万两左右,其在汉口镇的商业地位可见一斑。第三,汇兑资金基本实现调拨平衡。汉口分号收汇总额与交汇总额大致相当,这样便于分号内部资金的平衡调度,不仅可以减少白银运输的成本,而且提高了汇兑效率,有利于提升票号信誉。第四,开展了具有政治性质的捐项业务。捐项业务涉及到票号与官府的业务往来,带有一定的政治色彩,但并不影响汇兑业务的主导地位。第五,业务对象以商号为主、个人为辅。汉口分号主要服务于汉口镇的商业发展,这决定了其业务对象主要是一些商号、字号或票号,官吏、绅商等业务对象仅占较小比重。第六,业务范围以汉口为中心,遍及各地。由于汉口特殊的地理位置和发达的商业贸易,使得汉口分号的汇兑业务范围基本能够覆盖当时的商贸重镇,进而形成遍及全国的汇兑网络。

四、 汉口分号的收益

作为一个经济实体,盈利是票号的第一追求。不同时期,由于业务结构的变化,票号的收益结构也不尽相同。从前文可知,19世纪40年代末的日新中票号汉口分号主要开展了以汇兑为主、捐项等为辅的业务,因此,其收益也是围绕汇兑业务这个中心组成的。在《月清账》中,不仅明确了汇兑、捐项、捎货等业务的具体交易数额,而且对每笔业务所用银两的色余和平差也进行了详细记录。这一时期日新中汉口分号的收益涉及以下方面。

(一)汇费收入

汇费又叫汇水,是票号等金融机构办理汇款业务时,按照汇款金额所收取的手续费。根据对多种票号书信的研究,其通常维持在1%左右,具体情形会根据银根松紧、业务对象及时局变迁而浮动。票号的汇兑业务可分为收会去、交会去、交会来、收会来四种类型。对某一具体票号分号来说,收会去和交会去业务属于该号的主动性业务,直接与收入相联系;交会来与收会来业务属于协助性业务,除非特别业务或者其他分号的特别安排,通常很少与收入相关联。[3]就此时段的汉口分号而言,其汇费收入应为收会去和交会去业务的总额与平均汇费率之积。可是,《月清账》中并未严格按照上述四类业务进行记录,而仅有“收会”和“交会”之别,没有对主动业务和被动的协助性业务进行区分,所以只能对这一时期日新中汉口分号的汇费收入予以估算。即,假设有一半的业务属于主动业务,且按照1%的汇率进行计算,那么,汉口分号一年的汇费收入约为4 714.62两。同一时期,蔚泰厚苏州分号(1847年)的汇费收入为2 117.93两,日升昌浦号(清江浦,1852年)、江号(南昌,1853年)的汇费收入分别为3 744.72两、1 471.85两[12]630。对比不同分号的地位,这一估算是大体可以反映实情的。

(二)附带业务收入

附带业务收入主要包括捐项收入和捎货收入。前已述及,票号的捐项业务是在其汇兑业务的全国网络基础上形成的,并逐渐由单纯的汇兑捐项银两过渡到包办整个报捐流程,其收入也就相应地超出了捐银汇费的范畴。以汉口分号占主导地位的捐纳监生一项为例,按照道光时期的水平,获得监生需要实际向户部捐银108两。查《月清账》共记录66笔捐项(处理捐项后续事务的一笔未包含在内),其中110~150两有58笔,占比超过88%,金额为112两的报捐业务最多,有30笔,也即多数情况下票号会获得4两的收入,以此计算,两年来汉口分号的收入为264两,平均每年132两;捎货并非票号的专项业务,多数为票号伙友服务,仅有极小部分针对较为熟悉的客户,其涉及数额小、交易次数少,《月清账》中又没有明确区分客户对象,因此相关收益无法估算,在整个收入结构中也是极小的,几乎可以忽略不计。

(三)色平收入

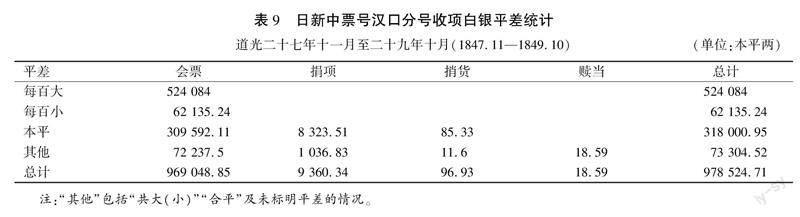

色平即色余和平差。色余收入是由于乾隆以降各地白銀的成色不一且无绝对标准、任人估计形成的。B26票号凡收入银两,总说成色不足,减低千分之五六。平差收入则是因为当时的交易在固有库平之外,各地、各号均有自己的平,票号每家特置一平,凡收入银两,约长千分之三四,积少成多,每年也算收入之一。[7]15不过,票号仅在收项业务(收会去、收会来)中才会有色余收入,因为此二项业务是客户携带白银到票号办理,票号就要对所带白银的成色进行辨别认定。在实际交易过程中,色余的收入情况是极其复杂的,即并非每笔收项业务均会有色余收入,对于金融市场公认的白银类型,票号也同样认可其成色,例如足纹银、足宝银、九九纹银、九九八纹银等。但是,由于作为实体货币白银的铸造时间、银炉各有差异,因此,即使名称一致成色也会有些微差别,这就不免成为票号抽取色余的原由。日新中票号汉口分号收项中白银的平差数据如表9所示。

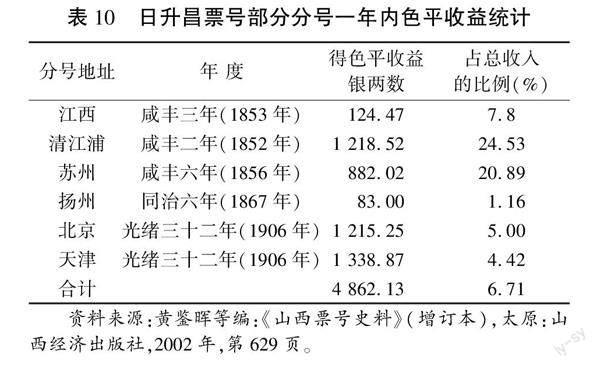

平差收入同样来自于收项业务,由于白银在使用过程中会出现不同程度的磨损消耗,且各地之平大小不一,因此票号都会用自家的“本平”对客户携带的白银进行称重,并用“每百大”“每百小”的字样记录下客户所用之平码与本平的差额B27,在精确计算的过程中获取利益。由表9可知,除了交易中使用本平的318 000.95两白银没有平差之外,其余660 523.76两均存在平差情况,约占收项总额的67.50%。如果按照3‰的收益率来计算,那么平差收入就是1 981.57两,平均每年约990.79两。可以将其与日升昌票号部分分号的色平收益(见表10)进行对比。

可以看出,不同分号、不同年代的色平收入差别很大,多者占分号总收入的24.53%,少者仅占1.16%。前文对日新中汉口分号一年的汇费收入进行了估算,为4 714.62两,如果色平收入最少按990.79两算,捐项业务收入最少按132两算,那么其一年的总收入为

5 837.41两,汇费、色平、捐项这三类业务的收入比重分别为80.77%、16.97%、2.26%。这一推算可以看出当时汉口分号的收入结构,即以汇费收入占绝对主体,色平收入为辅助,报捐等业务收入作为捎带,体现出利不嫌小、积少成多的经营理念。

总之,色平收入是在缺乏统一的货币标准和平码标准的情况下出现的,与汇费收益存在本质区别。同时,收益来源的多样化导致了收益算法的复杂化,这种复杂化体现出山西票号的专业化,为山西票号研究增添了神秘色彩。

五、结语

账簿是山西票号在长期的经营实践中产生的,凝聚着山西商人的心血、智慧与创造。它不但满足了山西票号在经营管理上的需要,丰富了我国传统的记账制度,而且为研究近代中国社会的历史变迁与转型升级提供了重要的原始史料。在既往的研究中,票号账簿中所反映的记账制度、簿记思想、业务结构、收益特征等内容没有得到充分挖掘,加之道咸时期相关资料的严重匮乏,导致学界对山西票号早期的经营状况难知其详。然而,恰恰是这一相对“短暂”的阶段,席卷清王朝半壁江山的太平天国运动正在酝酿,中央政府和地方的民营金融业仅在数年之后就即将面临一场旷日持久的严峻考验。以此为分水岭,山西票号不仅要在战事期间灵活处理各项金融事务,防范金融风险,而且在利益的驱动下,通过与地方金融市场合作的方式,开始正式介入并积极参与国家财政体制的运转。[15]

本文所利用的《月清账》,是目前留存的时间最早的票号账簿。尽管日新中只是道光末年山西票号群体中的一家,但考虑到道咸时期票号整体的发展形势以及日新中同日升昌相似的组织体制,日新中票号的金融布局和经营实态实际具有相当程度的普遍性。日新中乃是由日升昌出资设立,其与日升昌拥有几乎完全相同的合伙模式和组织架构,两家商号的最大股东都是平遥县达蒲村的李氏家族。毫无疑问,在日升昌的经营大获成功后,票号财东趁热打铁创办了日新中。[16]这一时期,山西票号仍处于扩张阶段,仅维持在10家左右,远没有达到庚子前后30家左右的鼎盛状态。因此,将以日新中为代表的山西票号置于太平天国运动爆发前的历史阶段下,我们就会发现,道光末年日新中汉口分号的业务结构合理、经营规模较大、白银收交平衡,具有较高的资金调度水平和良好的防范金融风险能力,这是其后期能够持续参与清王朝财政体制运转,为其纾解困局的重要支撑,反映了早期票号的经营实态。不过,吊诡的是,此时正值良好发展势头的日新中票号,在十多年后便宣告歇业,成为山西票号中最早撤庄的票号,不能不令人唏嘘。这一时期,太平天国运动曾数次攻破汉口以及山西票号所在之长江流域诸城镇,远在山西的票号大掌柜亦力主收撤业务,但无论日升昌还是蔚泰厚等票号都坚守下来并在日后发展兴盛。个中原因仍待寻找线索,探究查明。

此外,该账簿还反映的一个重要事实是,山西票号从建立伊始即服务于全国主要城市的商业市场,不存在“重北轻南”的问题。以往研究认为,在山西票号的初期,其汇兑业务主要是调剂北方商业城市的金融,其活动地区有“侧重在我国的北方这个倾向”[8]7-9。从《月清账》发现,票号南北方的业务基本保持平衡,汉口分号与长江流域的苏州、南昌,和北方的平遥、北京的业务量几乎相等,并没有侧重北方地区的倾向。另外,从日新中汉口和京都分号的总业务量也可看出这一点,仅道光二十八年(1848年)日新中汉口分号的汇兑总额即高达110万余两,同时期(1850年)的京都分号为103万余两[12]39,可见南方诸城镇在早期票号金融网络中的重要地位。因此,票号并不存在主观上的“重北轻南”,各商埠的市场需求是票号布局的基本准则。归根结底,对山西票号经营网络的考察,仍是未来近代金融史研究的重点方向。而欲开展整体研究乃至上升至理论层面,以单体城镇为基础的个案考察必不可少。在此基础上,方有可能全面认识和重新概括以传统金融业为核心的网络体系,如同本文所展示的那样,票号账簿中涉及的数量众多的商业城镇决定了其将在该领域的相关研究中发挥关键作用。

注释:

①关于山西票号的起源,存在“清初说”“康熙朝说”“乾嘉时期说”“道光初年说”等几种说法,目前学界一般以“道光初年日升昌由颜料行正式改组”为山西票号正式兴起的标志。

②学界关于票号账簿的研究主要是从会计史和经济史两个视角展开的。就前者而言,主要探讨的问题是票号的账簿体系及其作为复式簿记的属性,如范椿年的《山西票号之组织及沿革》(《中央银行月报》1935年第4卷第1期,第5页),郭道扬的《中国会计史稿》(下册,中国财政经济出版社1988年版,第236—247页),许紫芬的《近代中国金融机构会计的变革》(台北新文丰出版公司2017年版,第83—222页)等。就后者来说,则是利用账簿内容对其反映的经济(金融)问题进行研究,如史若民的《平、祁、太经济社会史料与研究》(山西古籍出版社2002年版,第689—795页)、《票商兴衰史》(中国经济出版社1998年版,第116页)、《晋商刍议》(中央文献出版社2006年版,第20页),孟伟、杨波的《山西票号在上海的业务和收益研究——以光绪三十二年日升昌票号上海分号〈年总结账〉为例》(《上海对外经贸大学学报》2017年第6期)等。

③“四大名镇”分别为:湖北汉口镇、广东佛山镇、江西景德镇、河南朱仙镇。

④参见乾隆《大清一统志》卷261,汉阳府关隘条。

⑤参见《汉口山陕西会馆志》(卷下),清光绪二十二年刻本,第14页。

⑥参见武汉金融志办公室、中国人民银行武汉市分行金融研究所编:《武汉钱庄史料》,1985年版,第1-2页。

⑦本文的核心史料《日新中票号汉镇月清账》记载道光二十七年(1847年)至二十九年(1849年)账目,说明在道光二十七年(1847年)之前日新中票号汉口分号已经设立,而日新中票号是由日升昌票号在道光二十年(1840年)前后出资创办,可以推断,在创办日新中之前,日升昌已经在汉口设有分号,那么山西票号进驻汉口的时间极有可能就在日升昌诞生伊始的道光初期。

⑧关于山西票号的书信经营可参见周亚:《山西票号书信发微》,《中国社会经济史研究》2018年第4期,第57页。

⑨对于日新中票号出现的时段,卫聚贤在《山西票号概况》中认为“大约在道光二十年左右成立,咸丰末年歇业”。张巩德和黄鉴晖在各自著作中,都认为日新中票号创办于道光十八年至二十二年期间,咸丰十一年歇业。前后两种观点基本一致,其创办与歇业的具体时间,仍有待进一步考证。

⑩1842年的《南京条约》虽然打开了中国的国门,但是被迫通商的口岸仅位于沿海地区,对广大内陆影响较小。

B11此表来源于黄鉴晖等编《山西票号史料》(增订本),太原:山西经济出版社,2002年,第22页。

B12就目前所知,仅卫聚贤《山西票号史》和黄鉴晖等《山西票号史料》中收录的蔚泰厚票号苏州分号总结账(自道光二十六年十月初一至道光二十七年四月底)比《月清賬》时间稍早,但其只整理了账簿前面的总结部分,后面的明细部分阙如,在史料价值上大打折扣。

B13应当指出,封面所题“汉镇月清”“道光二十柒年十一月吉立”字样基本符合票号账簿的一般格式,但仔细辨识就会发现此非原样,而是后人题写。原因有二:一是账簿题名时需先在封面相应位置粘贴标签,然后在标签上题字,此处无标签,说明不是时人所为;二是从文字书写习惯来看,“二十柒”的组合实属诡异,一般情况下,要么是“二十七”,抑或是“贰拾柒”,这样较为随意的写法是不多见的。既然是后人题签,那么就有必要对该账簿的归户问题进行考证。从内容来看,账簿中屡次出现“平”“日升昌”等重要标志性字眼,说明其总号设于平遥,而且与日升昌票号有着极为重要的关联性。而唯一与日升昌有内部关联性的票号就是日新中,可知其为日新中账簿无疑。另,日新中于咸丰十一年(1861年)歇业,所以该账簿所记即是道光后期账目。这进一步说明,该账簿题名虽为后人所为,但其判定是准确无误的。

B14这里的月份指的是中国传统的农(阴)历。

B15道光三十年(1850年)日新中票号京都分号已经开展存、放款业务,但业务量较少。见黄鉴晖等编:《山西票号史料》(增订本),太原:山西经济出版社,2002年,第36页。

B16汉口分号此时段内的年业务总额约为100万两,月均收(交)汇业务总额为40 000多两,而该账簿中共涉及汉口与全国十地间的业务往来,单个地区年均收(交)汇业务总额为50 000两,所以,本文统一用50 000两作为业务总额比较的标准。

B17本文所有表格,如无特别说明,均根据《月清账》中的数据绘制。

B18在帝制时期,国家为了弥补财政空缺,允许士民向国家捐纳钱物来取得爵位官职,票号诞生后,由于其在货币异地流通中的优越性,成为各地士民捐纳活动的重要渠道。

B19“赎当”业务在整本账簿涉及时段内仅存在一次,而且经过考察,这笔业务的客户很大程度上是一位官老爷,所以,可以把它作为汉口分号经营业务的一种特殊情况。

B20《清道光十七年(1837年)捐纳监生执照》,南靖县档案馆藏,https://www.sohu.com/a/14408931_667535。

B21相关研究可参见许大龄:《清代捐纳制度》,北京:燕京大学哈佛燕京学社出版,1950年;伍跃:《中国的捐纳制度与社会》,南京:江苏人民出版社,2013年;周建波、李婧、曾江:《票号代办捐纳的业务特征及其财政作用探析——以道咸年间蔚泰厚苏州分号代捐业务为例》,《清华大学学报》(哲学社会科学版)2021年第5期。

B22据《月清账》统计,在所有捐项业务中,仅有6笔款项通过会票完成,其余均采取拨账方式。这说明绝大多数报捐者不需要亲自携带会票进京办捐,而是委托票号在京办理。票号“总号结算,分号经营”的特征在汇兑业务之外得到进一步彰显。

B23在票号书信和账簿中,对官员的称谓一般不列真实姓名,而是以“××大人”作称;对票号伙友的称谓则是“姓名+记”,这是对个体客户进行身份辨别的一个基本依据。

B24面向绅商的汇兑业务总额为20余万两,单个地区的绅商收(交)汇业务总额约为10 000两,故以此作为单个地区绅商业务总额比较的标准。

B25其中平遥较为特殊,它本身并非商业中心,但却是商人的“老家”,说明汉口有相当多的商号是由山西商人开设的。

B26参见《清朝文献通考》(一)卷 16《钱币四》,杭州:浙江古籍出版社,1988年影印本,考五〇〇二。

B27以该票号“本平”一百两为单位称重,其他“平”称出的数值与100的差值,多出的即是“每百大”,不足的即是“每百小”。

参考文献:

[1]山西省晋商文化基金会.日昇昌上海总结银账[M].北京:中华书局,太原:三晋出版社,2015.

[2]陈其田.山西票庄考略[M].上海:商务印书馆,1937:97.

[3]孟伟,杨波.山西票号在上海的业务和收益研究——以光绪三十二年日升昌票号上海分号《年总结账》为例[J].上海对外经贸大学学报,2017(6):85-94.

[4]周亚,李善靖.论票号账簿的归户、特征与价值——以恒隆光票号账簿身份考证为例[J].中国经济史研究,2022(4):174-189.

[5]范锴.汉口丛谈校释[M].江浦,朱忱,饶钦农,等校释.武汉:湖北人民出版社,1999.

[6]乾隆汉阳府志 卷12 地舆[M]//中国地方志集成·湖北府县志辑(第1册).南京:江苏古籍出版社,2001:128.

[7]卫聚贤.山西票号史[M].重庆:说文社,1944.

[8]张巩德.山西票号综览[M].北京:新华出版社,1996.

[9]刘建民.晋商史料集成(第18册)[M].北京:商务印书馆,2018.

[10]卢忠民.也谈商业账簿与经济史研究——以近代旅京冀州商帮所营之万和成及其联号五金商铺账簿为中心[J].中国经济史研究,2011(4):131-140.

[11]郝平,李善靖.辛亥革命后山西票号的维系与收撤——以蔚长厚上海分号为中心[J].清华大学学报(哲学社会科学版),2022(6):111-122+219.

[12]黄鉴晖,等.山西票号史料(增订本)[M].太原:山西经济出版社,2002.

[13]李燧,李宏龄.晋游日记·同舟忠告·山西票商成败记[M].黄鉴晖,校注.太原:山西人民出版社,1989:163.

[14]武汉书业公会.汉口商号名录[M].上海:商务印书馆,1920:1-13.

[15]韩礼涛.票号汇兑与财政“地方化”——19世纪下半叶的金融市场、白银流动与财政转型[J].社会学评论,2023(4):115-136.

[16]张桂萍.山西票号经营管理体制研究[M].北京:中国经济出版社,2005:45-46.

责任编辑:韩曾丽

Rixinzhong Piaohao:The Business Reality of an Early Stage Piaohao in Hankou

——Centered on "Monthly Account Book of Rixinzhong Piaohao of the Branch Store in Hankow"

in the Last Years of Daoguang Reign

Zhou Ya1,Niu Chenchen2

Abstract:The "Monthly Account Book of Rixinzhong Piaohao of the Branch Store in Hankow", have been produced in the last years of Daoguang Reign, and is the earliest account book of Shanxi Piaohao. This account book reflects the early development level and stage characteristics of Shanxi Piaohao. The research from the account book shows that: the Hankou Branch of Rixinzhong Piaohao has formed a set of accounting system with standardized format, detailed content and very mature in late 1840s. In terms of business form, Hankou branch's business type was dominated by exchange, supplemented by donation and other business, and its business scale was large, and its in-exchange(收會)and out-exchange(交会)was basically balanced; its business object was dominated by firms, supplemented by individuals, showing the characteristics of diversified subjects, complicated contents and differentiated distribution; its business scope was centered in Hankou, covering the hole China, and the north and South business was basically balanced. In terms of income sources, Hankou branch was mainly composed of remittance income, supplemented by Seping(色平)and donation income, which has the characteristics of diversified income sources and complicated income algorithm. The business situation of Rixinzhong shows that Shanxi Piaohao had huge capital transactions and good risk resistance ability before the outbreak of the Taiping Rebellion, which was an important foundation for them to quickly participate in the operation of the Qing Dynasty's financial system after the outbreak of the revolution.

Key words:Rixinzhong Piaohao; account book; business; income

收稿日期:2023-05-26

基金项目:作者简介:周亚(1982-),男,山西长治人,山西大学教授,博士生导师;牛晨晨(1997-),男,河南沁阳人,中共中央党校博士研究生。

猜你喜欢

故事作文·高年级(2021年6期)2021-06-23 06:06:10

今日农业(2020年20期)2020-12-15 15:53:19

文苑(2020年12期)2020-04-13 00:55:02

交通财会(2018年6期)2018-10-26 07:05:28

办公室业务(2016年12期)2017-01-09 17:10:22

科学与财富(2016年29期)2016-12-27 00:32:30

中国经贸导刊(2016年32期)2016-12-21 16:00:57

电子技术与软件工程(2016年18期)2016-11-14 23:03:31

金色年华(2016年1期)2016-02-28 01:38:19

IT时代周刊(2015年8期)2015-11-11 05:50:38