企业环境会计信息披露影响因素分析

2024-02-13 13:35□文/雷芳黄金

合作经济与科技 2024年1期

□文/雷 芳 黄 金

(东华理工大学经济与管理学院 江西·南昌)

[提要] 我国经济已经踏上飞速发展的道路,环境问题与经济发展的矛盾愈加突出。本文以江西省20 家重污染上市公司年度报告数据为样本,采用多元线性回归模型,研究企业环境会计信息披露水平受影响的程度,研究发现:资产规模、经营业绩、政府监管与上市公司环境信息披露具有显著的正相关性,而行业因素与其呈负相关性。

近年来,生态环境问题日趋严峻,要实现企业、环境保护协同发展任重道远,仅仅依赖于社会公众的监督远远不够,而且由于我国在环境会计信息披露内容的监管制度方面并不系统完善,很多污染企业在环境信息披露方面很随意,只是简单笼统的定性描述,缺乏对具体污染程度的定量描述。因此,本文以江西省的重污染上市公司为样本,剔除被ST 的企业,探讨企业环境会计信息披露水平和资产规模、经营业绩、行业因素、政府监管强度等因素的相关性,并针对研究结果提出相关建议,为更多想要提高环境会计信息披露质量的企业提供理论上的参考。

一、文献回顾

国内学者孙婷(2020)以2011~2017 年在沪深A 股上市的企业为样本数据,从社会责任、双重压力两个角度,采用多元线性回归的方法,探讨这两个因素对企业环境会计信息披露的影响,最后得出结论:企业环境信息披露水平与双重公共压力和社会责任报告质量具有显著的正相关性,社会责任报告披露的质量越高,内外压力越大,环境会计信息披露水平的质量也越好。沈剑飞、李婧婕(2022)选取沪深两市50 余家A 股电力企业,从中截取2014~2020 年的数据构建面板,采用线性回归方程,分析企业价值与环境会计信息披露水平之间的关系。国内学者邓美珍(2020)选取29 家酿酒上市公司为样本,以其2015年至2018 年年报数据进行实证分析,建立多元线性回归模型,研究结果显示,对于酿酒行业来说,公司的盈利水平、地区经济发展水平能够影响到企业环境信息披露水平,具有显著的正相关性,但与负债水平呈负相关性。

梳理相关文献不难发现,在国内,相关研究起步较晚,尽管较多文章对上市公司环境会计信息披露进行研究,涉及的领域广泛,也得出了一系列有价值的结论,但因行业特征、企业及样本数据不同,其所得出的研究成果也不一样。基于此,本文以江西省重污染上市公司为样本(剔除被ST 的企业)进行实证分析,选取四个典型因素,探讨其影响与环境会计信息披露质量的相关性,并对上市公司2021 年的环境会计信息披露水平进行评价,最后给出相关的建议。

二、研究假设

(一)上市公司资产规模和环境会计信息披露质量。资产总额越大的公司,其制度也更规范和健全,综合实力也更强,往往受到外界的关注也越多,基于外界的压力,这些规模大的公司不得不进行环境信息披露。因此,为了树立公司良好的形象,他们往往倾向于披露更详细具体的环境信息。

H1:环境会计信息披露质量与上市公司资产规模呈现正相关关系

(二)上市公司经营业绩与环境会计信息披露质量。通常来说,经营业绩较好的企业倾向于进行适当的环境治理投资,因为远期来看带来的效益甚至可以超过成本,更有精力维护企业的外界形象,向外界披露环境信息,而那些经营情况不太乐观的企业则将更多的注意力集中在如何谋取更多的利益上,减少信息披露,忽视其需要承担的社会责任,以规避其可能要受到的惩罚。

H2:上市公司经营业绩与环境会计信息披露质量呈正相关关系

(三)行业因素与环境会计信息披露质量。企业作为社会上最大的经济实体,是环境问题的首要负责人,各行各业的企业一方面享受了社会资源;另一方面也有义务披露环境信息。由于重污染行业,例如化工、制药行业,其导致恶性环境问题出现的可能性以及对大自然的污染程度远远高于非污染行业。由于近年来恶劣的环境污染事件频繁爆发,环保政策不断收紧,法律法规不断增多,外界舆论压力不断增强的情况下,重污染行业要承担更多的环境责任,而且很多政策、法律都是针对重污染行业制定的,限定了这些行业的最低环境信息披露标准。

H3:行业因素与环境会计信息披露质量呈正相关关系

(四)管理力度与环境会计信息披露质量。企业如果注重环境保护,加大环境治理方面的投资,很难在短期之内给企业带来实在的经济效益,过于追求经济利益是导致企业缺乏履行环境责任的很大动因。如果政府加大监管力度,对环保政策收紧,提高企业的违法成本,那么企业也很可能会出于外界的压力,促使自身去积极地履行环境义务,这样不仅可以为企业建立在社会公众中的良好形象,还可以从政府方面获取更多的社会资源和信息。

H4:政府监管力度与环境会计信息披露质量呈正相关关系

三、研究设计

(一)数据选取及来源。本文以江西重污染企业为研究对象,剔除ST 昌九,筛选出20 家符合标准的上市公司。此外,大部分企业会选择在年度报告或招股说明书中报告环境信息,很少单独以社会责任报告的方式对外报告企业的环境信息,在样本公司中,单独出具社会责任报告的企业大部分都是从2015年以后开始的对外编报。截至2021 年,只有七家企业对外披露《环境报告书》,存在一定的局限性。对筛选出来的样本企业对外披露的相关信息进行汇总,拟定截止日期为2021 年年度报告、2021 年社会责任报告以及发布的招股说明书作为分析对象,从企业资产规模、经营业绩、行业因素和政府监管力度四个方面深入探讨一个地区企业的各项因素对其环境信息披露质量的影响情况。

以上数据主要来自巨潮资讯网的年报和社会责任报告,并对报告中的数据手工收集和整理,主要运用的软件是EXCEL(2016)以及SPSS。

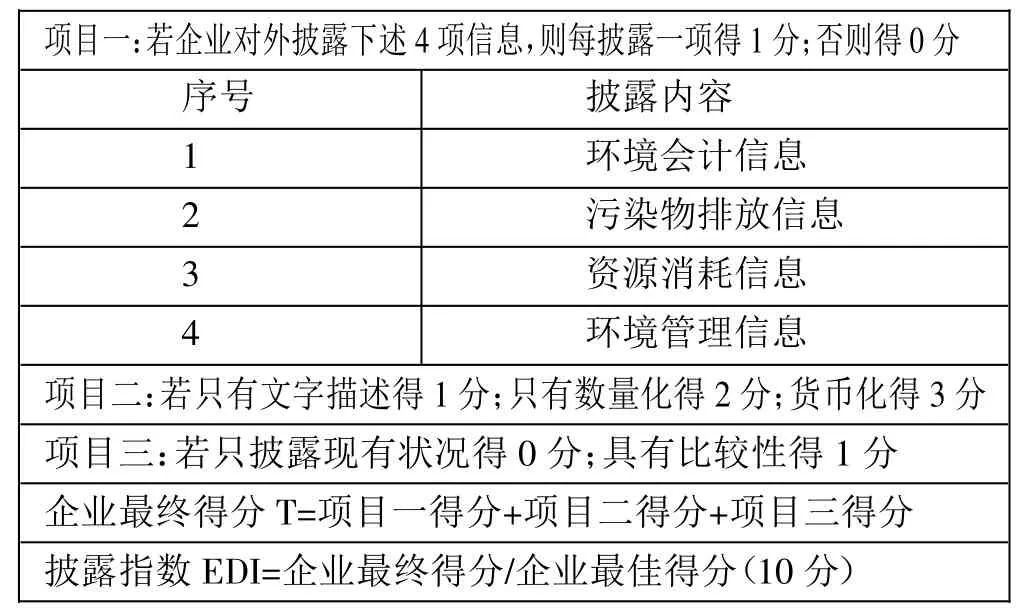

(二)被解释变量的定义。本文的研究思路是思考常见的影响环境会计信息披露质量的因素,并探究这些因素对披露质量的影响程度。结合已有的学术界研究,本文采用环境会计信息披露指数(EDI)来量化环境信息披露水平,具体如表1 所示,对样本公司的环境会计信息披露水平进行综合打分,计算出EDI值。(表1)

表1 企业环境信息披露指数(EDI)计算表

(三)解释变量的设定。本文研究变量为样本公司的资产总规模、经营业绩、行业因素、政府监管力度四个指标。上市资产总规模,以样本公司5 年主营业务收入总额,结果取自然对数表示。经营业绩,选取公司5 年净利润,由于数额较大,对结果取自然对数。本文构建行业因素和政府监管力度指数,对于具体如何量化,前者是以当年总收入替代工业生产总值,额度越大,所披露的数额也越详细。后者则将废水、废弃、固体排放物三项指标总计后做对数化处理,然后按样本公司归属地求和,将求和后的数据作为该地区的政府监管力度,对数越大,政府监管力度也越强。(表2)

表2 变量选择和定义一览表

四、实证分析

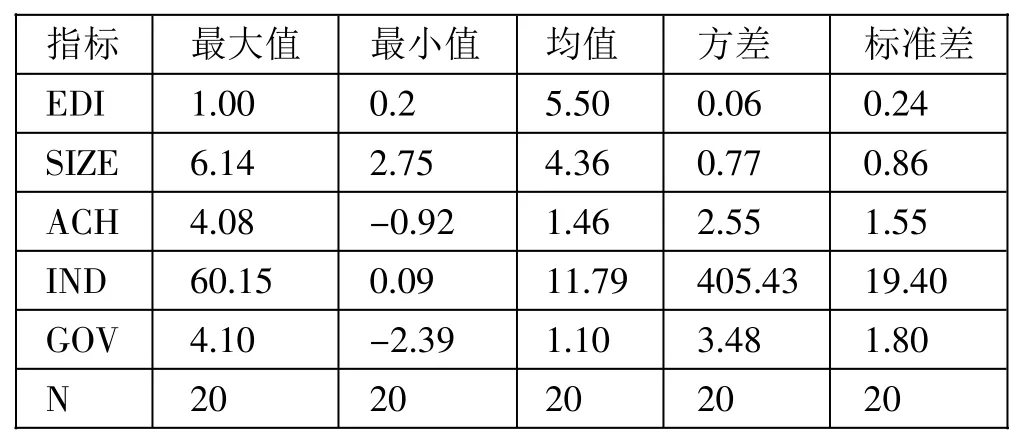

(一)描述性统计。如表3 所示,公司规模在2.75~6.14 之间,均值为4.36,标准差为0.86,说明所选取的样本公司规模相差并不是很大;经营业绩在-0.92~4.08 之间,标准差达1.55,说明虽然行业属性相同,但在营运管理方面仍然存在较大的差异,部分企业能创造巨额利润,如江西铜业、赣锋锂业,前者在2021 年度实现净利润高达59.14 亿元,后者达54.17 亿元,这在整个江西的企业中属于佼佼者,而有几家企业则出现了很严重的亏损情况,例如正邦科技2021 年亏损高达188.19 亿元,相较于2020 年,亏损幅度达427.61%,两极分化情况比较明显;此外,EDI 指数在0.20~1.00 之间,环境信息披露水平均值为5.50,相较于中国其他发达地区水平偏低,行业因素和政府监管力度的最大值和最小值相差较大,标准差也比较大。(表3)

表3 变量描述性统计结果一览表

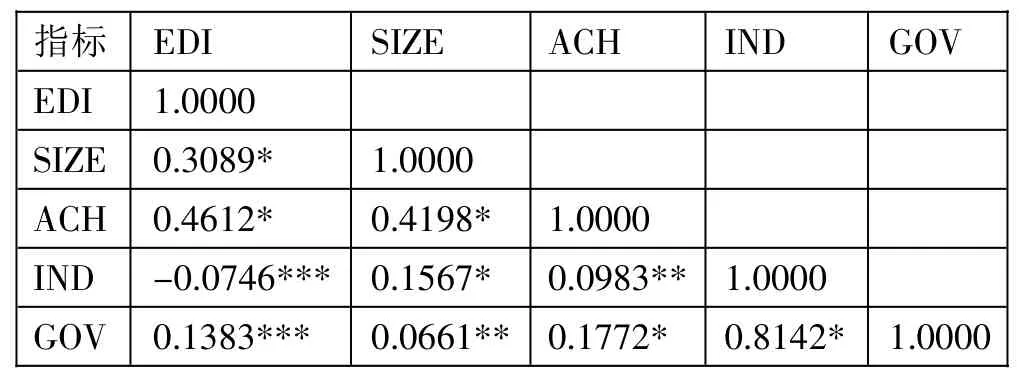

(二)相关性分析。为分析变量之间的相互关系,对环境信息披露指数、企业规模、经营业绩、行业因素、政府监管力度做相关性分析,得到各变量的Pearson 相关系数及系数的显著性。输出结果如表4 所示。(表4)

表4 相关性分析结果一览表

由表4 可知,环境信息披露指数与公司规模SIZE 的相关系数为0.3089,且在10%水平上显著,这说明企业规模能够对环境信息披露指数起到正向影响,企业规模越大,环境信息披露指数越高,即环境信息披露指数和企业价值同方向变动,同样,环境信息披露指数与公司经营业绩呈显著正相关,该结果支持了假设1、假设2;环境信息指数与行业因素相关系数为-0.0746,呈显著负相关,说明即使企业所从事的业务属于重污染行业,也不愿意单独出具社会责任报告,此外,还存在几家样本企业没有在年报中披露任何有关废水、废气及固体排放物的数量,内部环境责任意识薄弱;环境信息披露指数与政府监管也呈显著的正相关,表明江西地区相关部门监管力度尚可。

1、企业规模与环境会计信息披露质量。实证研究结果表明,环境信息披露质量与资产规模同方向变动表明公司资产规模越大,披露的环境信息质量也越高,例如样本公司中的赣锋锂业、江西铜业等资产规模较大的公司,都采用了社会责任报告披露与环境方面有关的信息。规模大的上市公司有更多的机会接触到外界投资者,为了树立和维持企业的形象,满足投资者的要求,并吸引更多市场上其他的投资者,往往也会披露更高质量的环境信息。

2、上市公司经营业绩与环境会计信息披露质量。结果表明,公司的经营状况能够影响到重污染上市公司的环境信息披露水平,综合实力较强的公司相较于中小企业更有能力合理地利用和配置资源以获取更多的利润,同时也愿意向外界披露更多的环境信息。

3、行业因素与环境会计信息披露质量。结果表明,不是所有的公司都愿意披露环境信息问题,例如返利科技和三鑫医疗,这两家公司环境信息披露指数得分均为2 分,在2021 年年报中,这两家重污染公司并没有披露当年排放物总量。此外,不少公司EDI 得分偏低,5 分和5 分以下的有12 家公司,占比60%,作为重污染行业,披露比例不容乐观。这说明,即使公司本身是属于重污染行业,但是依旧十分缺乏披露环境信息的积极性。

4、政府监管力度与环境会计信息披露质量。回归结果分析表明,政府监管力度与环境信息披露质量呈较弱的相关性。出现这种情况有以下原因:首先,有6 家样本公司中在2021 年度并没有披露废水、废气以及固体排放物的总量,这方面数据缺乏,披露的信息也比较粗陋,导致在对政府监管力度进行量化的时候缺失了6 个样本。其次,部分企业还存在违规处罚的情况,如赣能股份有限公司因违反相关规定受到行政处罚、江西万年青违规生产受到环境部门行政处罚。由此可见,各地区政府监管力度不够,有待加强,或者即使出台了相关的环保政策,但是并没有将政策落实到位,给了企业“钻空子”的机会。

五、研究结论及建议

(一)研究结论。通过分析样本企业2021 年年度报告,可以得出如下结论:企业规模、经营业绩、政府监管与环境会计信息披露质量呈正相关性。此外,实证结果显示行业因素与环境会计信息披露往反方向变动,这是因为在选择的20 个样本企业中,不愿意披露对环境污染程度的企业占比较高,部分企业不披露,或者即使披露也只是局限于定性披露,用相关的数据对污染程度进行定量描述的部分很少或者不全面。而且这20 家样本公司最后的打分结果实际上是偏低的,这反映出江西省重污染上市公司环保意识并不强,甚至偏弱,环境会计信息披露水平质量有很大的上升空间。

(二)政策建议。总体来看,江西省重污染上市公司的环境会计信息披露仍然处于发展阶段。针对以上的问题,从企业层面、政府和有关部门层面及社会公众层面,提出合理的建议。

1、企业层面。强化企业的环境治理意识,督促企业将环境治理工作融入到自身的发展战略中,实现经济效益与环境保护的协同发展,将环保治理成果与企业价值挂钩。一方面投入财力人力宣传环保意识,提高公司管理者的受教育水平程度;另一方面提高公司内部治理能力,使公司治理结构更加完整严谨,内部信息传递渠道顺畅,减少信息不对称的发生概率。再者,环境会计是一门新型学科,内容既有环境科学方面的,也有与财务会计相关的知识,因此要加快对财务部门人员的培养,可以在人才选拔上优先择取同时精通会计学和环境工程的人才,同时也要注重后期的培训,不断地为从业人员补充最新的政策变化和知识。

2、政府及有关部门层面。(1)政府要建立企业披露规则,并完善已有的企业环境信息披露制度,明确提出哪些内容要定性披露,哪些内容是定量披露,从而展现出具体的数据信息,通过颁布地方性法规、细化准则,统一上市公司环境会计信息对外披露的框架。(2)政府有关部门应该不定期对重污染行业的披露规则抽查,审核其是否遵循了相关的标准,对于非重污染行业也不应忽略,对于合规合法经营并积极对外披露环境信息的上市公司要给予较大的优惠政策;对违法经营的公司要制定更加严格的处罚政策,提高其违法经营的成本。(3)建立第三方审计制度,审计部是第三方部门,可以独立自主地审核企业披露的环境会计信息是否合规,以此来监督企业所从事的经济活动是否遵守了国家环保相关的法律法规,为政府、投资人、客户等利益相关者做决策提供正确、可靠的数据。

3、社会公众层面。一方面利用舆论监督的压力,对生产经营中发生重大环境事故的企业进行揭露,并对其后续整改过程进行持续报道,迫使企业为了挽救形象及时去改进;另一方面社会群众并没有专业的知识,获取信息的渠道也比较狭窄,他们的判断很容易受到外界的干扰,但是他们却直接贡献了企业的经济利益,他们的消费行为、对产品的选择,可以直接决定企业的行为。因此,要提高社会公众的环保意识,加强对外界环境信息的需求,一旦发现公司出现污染环境或者其他环保违规的情况,及时向相关部门反映,对于敢于揭发的群众予以奖励,促使更多的消费者加入到环保监督队伍中。

猜你喜欢

当代陕西(2019年7期)2019-04-25

现代营销(创富信息版)(2018年10期)2018-10-12

领导决策信息(2018年26期)2018-10-12

知识经济·中国直销(2018年8期)2018-08-23

中国商论(2016年34期)2017-01-15

中国老区建设(2016年1期)2016-02-28

人间(2015年19期)2016-01-04