中美股市:南辕北辙何时休(上)

2024-02-06 14:38:58卧龙

股市动态分析 2024年3期

卧龙

2023 年3 月以来,中美股市南辕北辙已经有一段时日。近期美股各大指数纷纷创历史新高,但中国股市——包括大陆A 股及香港股市却持续向下,甚至最近A 股部分股票呈现抛物线式下跌,而本周几个交易日更是如短线风筝—— 垂直下跌。此等情形,未经历过大跌者纷纷惊呼股灾再次来临! 事实上,2015 年股災更令人难忘。2015年6 月12 日至7 月9 日,国证A 指数18 个交易日合计跌幅达40%;而去年11 月21 日开始至今的本轮下跌行情国证A 指数51 个交易日合计跌幅不过是18% 而已。完全是小巫见大巫阵势。其实,社交媒体上呼天抢地者众,主要原因是美股那边持续上升,但国内A 股则下跌,中美股市南辕北辙,使得投资者内心崩溃。

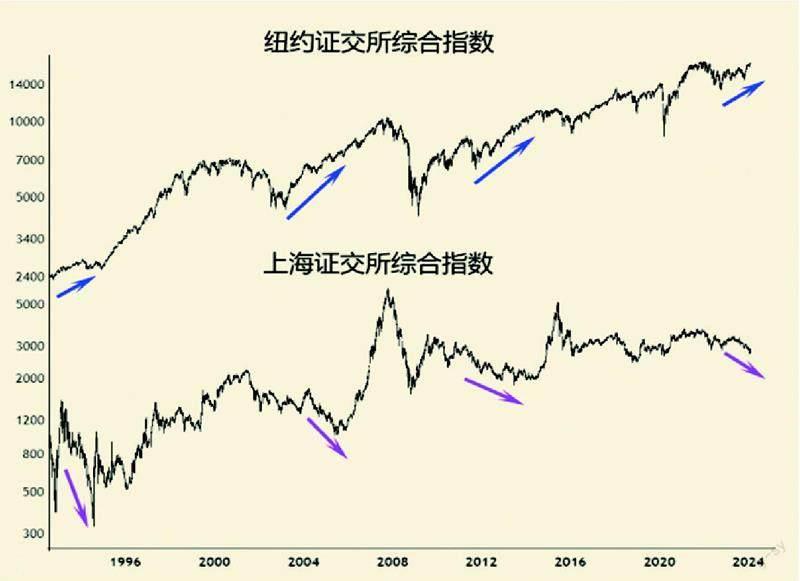

历史上,纽约证交所综合指数与上海证交所综合指数南辕北辙之势出现过几次。

(1)1993 年2 月上证指数1557点见顶,随后展开大熊市。由于上海证交所成立仅数年时间,沪股野蛮生长,熊市自然是暴跌,1994 年更是抛物线式下跌,到7 月底最低跌至325 点;而同期纽证指数则是缓慢向上之势。沪股暴跌,反映当时中国经济因恶性通胀而采取紧缩措施;但美国则期望经济软着陆,且估值不高,因而“ 慢牛”。这是两市首次南辕北辙。

1994 年7 月29 日收市后推出三大救市政策,引发超级反弹,上证指数确立325 点历史性底部,结束熊市。

(2)2000 年科网股泡沫爆破,美股见顶;2001 年6 月国有股减持及70 倍市盈率超高估值造就A 股顶部。但美股2003 年见底结束熊市,进入新一轮牛市;而A 股则反弹至2004 年9 月后便大幅下挫,原因之一是全流通问题要解决。纽证指数与上证指数第二次南辕北辙。

2005 年6 月上证指数于998 点见底,而深证指数(399106)于7 月235 点见底,结束连续五年下跌悲惨局面。

(3)2008 年全球金融风暴,各国股市均暴跌。中国股市2008 年10 月底见底,美国股市2009 年3 月见底,之后齐齐回升。2010 年至2011 年欧债危机,而上证指数早在2009 年8 月便结束反弹而震荡筑顶,纽证指数2011 年亦因此大幅回落。不过,此后纽证指数继续牛市旅程,但上证指数则持续下跌,2013 年6 月见最低点。纽证指数与上证指数第三次南辕北辙。

上证指数2012 年12 月、2013 年6 月两次探底,见底后还在低位徘徊至2014 年4 月之后指数才渐渐上行。

(4)2021 年全球股市先后见顶,2022 年欧美央行持续加息,2022 年各地股市大跌,2022 年10 月齐齐见底反弹。不过,美股持续回升,并且近期标普500 指数、道琼斯工业平均指数创历史新高,纽证指数亦接近历史高位。大洋彼岸上证指数则于2023 年5 月结束反弹,掉头向下。今年初上证指数跌破2022 年4 月低位。纽证指数与上证指数第四次南辕北辙。

去年以来,不断有人用各种方法分析A 股市场即将进入牛市,但事实却是迎来大跌市。在这方面,波浪理论展现了其出色一面。只要是前面呈现3 浪向上模式,之后走势便有可能出现跌市,甚至是创新低——2022 年10 月低点被跌破。

由走势图看到,每次两国股市南辕北辙结束之后,上证指数总是迎头赶上,展现黑马姿态,在短时间内追赶,大起大落,脉冲式牛市。今次是否又是如此? 而最重要的是何时结束南辕北辙!

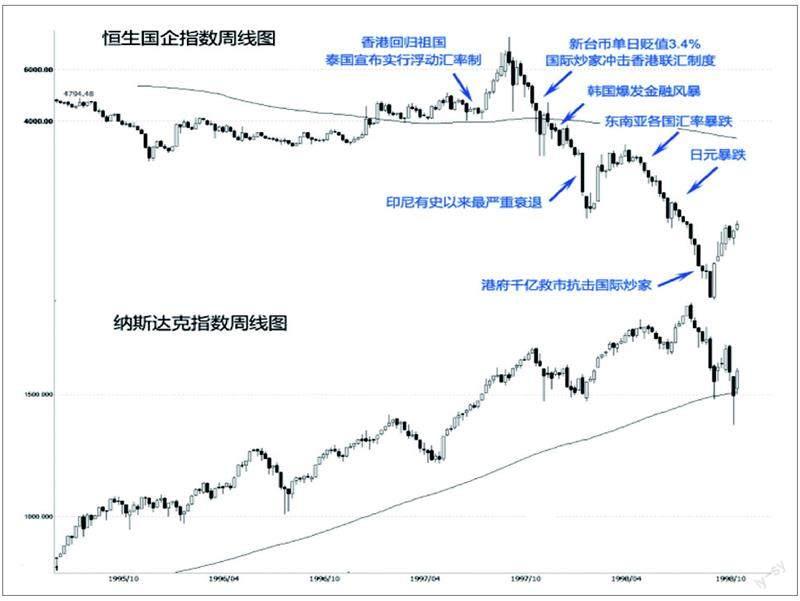

香港股市连续四年下跌,连跌四年在世界金融史上并不多见。金融史上最长跌市有两处:一是泰国股市1994 年至1998 年连续五年下跌,且跌幅巨大;二是深圳综合指数2001 年至2005 年连续五年下跌,且跌幅巨大。百年道指,亦只有一次连跌四年机会——1929 年至1932 年。历史上,港股与美股关联度比较高,但自从恒指成份股大量加入中企之后,恒指有时跟随A股,有时则跟随美股。恒生国企指数与美股关联度低于恒指与美股。1992 年大摩(摩根士丹利)唱好国企股,称国企股是牛市之母。国企指数于1993 年12 月份炒上9452 点历史高位。1993 年底,大摩唱淡港股,国企指数大跌,跌至1995 年初,国企指数低见2921 点,跌去69%,此时大摩亚洲董事总经理卓百德看好港股,1995 年2 月份大摩唱好新兴市场,国企指数见底回升。

1997 年香港回归,市场憧憬利好出台,投资者热炒国企股及红筹股,一些股票升幅数以十倍计算。恒生红筹指数1995 年初最低957点,升至1997 年8 月28 日最高6466点,升幅高达5.8 倍。国企指数较为逊色,1995 年11 月才见底回升,由2921 点升至1997 年8 月26 日最高7742 点,升幅仅1.7 倍。

1997 年7 月1 日香港回归祖国,7 月2 日泰国宣布实施浮动汇率制度,当日泰铢兑美金汇率即时暴跌17%,亚洲金融风暴拉开帷幕。8 月26 日国企指数7742 点见顶回落,东南亚国家市场称国际炒家追击对象。10 月份新台币突然贬值3.4%,香港特区政府则重申联系汇率不变,港股持续下挫。11 月韩国爆发金融风暴,韩元兑美金见1008,创新低。1998 年初,印尼出现有史以来最严重衰退,香港投行百富勤清盘,国企指数短暂暴跌后出现反弹。

大洋彼岸美股本是持续上扬走势,但因此亦受到影响而出现短期调整,而国企指数见底反弹时纳斯达克指数亦恢复上升势头。1998年3 月底国企指数结束反弹,再次出现下跌。此时东南亚各国汇率继续暴跌。5 月份日元汇率加入暴跌行列,金融风暴愈演愈烈,国企指数1997 年8 月由7742 点跌至1998年1 月1875 点,跌幅高达75%。之后反弹至3332 点,然后再次下跌。次轮跌势由1998 年3 月3332 点跌至8 月28 日最低993 点,跌幅亦达70%。纳斯达克指数由于进入科网股炒作期,一于少理,反复上升。

直到1998 年7 月21 日,此时亚洲金融风暴正进入最危险阶段,纳指唯有回落。特别是8 月15 日港府动用过千亿外汇储备抗击国际炒家,自由市场闻之色变,认为港府“ 对抗”市场必败。当时量子基金副手接受电视访问时指“ 他们(港府)明朝醒来会发觉仍是衰退”,意思是经济衰退,股市汇市必跌。

1998 年8 月28 日为8 月期指结算日,当日多空大战,港股成交790亿港纸。国企指数以收市价计算,当日是跌市最低点,以最低价计算则是8 月31 日最低993 点。而恒指则早在8 月13 日6544 点见底。纳指则由7 月21 日跌至10 月8 日,此后恢复升势。

由上可见,即使是如此严重危机下,国企指数与纳指南辕北辙最终都会结束。当下,国企指数与纳斯达克指数又再次出现南辕北辙现象,后市又如何看待,下期文章详细分析,敬请留意。

猜你喜欢

幼儿100(2023年23期)2023-06-21 02:58:54

环球时报(2022-02-18)2022-02-18 17:55:37

中国经贸(2019年19期)2019-12-18 03:18:17

小学生必读(中年级版)(2019年6期)2019-01-11 09:17:14

作文周刊·小学二年级版(2018年25期)2018-10-25 10:33:48

作文大王·低年级(2016年11期)2016-12-08 09:08:33

环球时报(2015-04-22)2015-04-22 21:57:49

环球时报(2014-07-19)2014-07-19 14:16:45

现代商贸工业(2014年8期)2014-06-19 12:34:04

时代金融(2014年12期)2014-06-18 00:22:05