如何端稳全省“肉盘子”

——江苏生猪产业发展的思考与对策建议

2024-02-05 05:50严康路璐潘雨来江苏省畜牧总站

中国畜牧业 2024年1期

文│严康 路璐 潘雨来 (江苏省畜牧总站)

生猪产业是农业的重要组成部分,猪肉是城乡居民的重要“菜篮子”产品。发展生猪生产,对稳定市场供应、满足消费需求、增加农民收入、促进经济社会稳定发展具有重要意义。近年来,江苏高度重视生猪生产发展,政策扶持力度不断加大,生猪产能全面恢复,标准化规模养殖持续推进,生产方式加快转变,生产效率大幅提升,综合生产能力显著增强,有力保障了城乡居民猪肉消费需求。

一、江苏生猪产业发展现状

1.生猪生产全面恢复。2022年,全省生猪存栏量、能繁母猪存栏量、生猪出栏量分别为1452.7万头、131.5万头和2258.7万头,分别相当于2017年的88.6%、98.7%和80.5%,生猪产能已基本恢复到常年水平并保持稳定。全省生猪出栏保持在全国第14位,约占全国生猪出栏总数的3.2%。全年猪肉产量179.4万吨,猪肉占肉类总产量的比重57%左右,猪肉始终是肉类供给的主体(见表1)。

表1 2017—2022年江苏生猪生产情况

2.规模养殖稳步提升。2022年,全省有生猪养殖场户90812个,比2017年减少211092个;生猪规模养殖比重为77.9%,比2017年提高4.3个百分点,高出全国平均水平13个百分点;其中实际年出栏1万头以上的大型规模比重为42.6%,比2017年提高16.5个百分点,规模猪场特别是出栏万头以上规模猪场已成为全省猪肉市场稳定供给的重要支撑。全省新创建3家生猪部级示范场、114家生猪省级示范场,累计建设部级示范场10家、省级示范场1238家;培育并挂牌国家级生猪产能调控基地223家、省级生猪产能调控基地62家。牧原、温氏、双胞胎、立华、中粮、德康、新希望、汉世伟、正大、安农等国内生猪养殖头部企业均落户发展,十大集团企业生猪出栏量占全省比重达30%,产业集中度进一步提高。

3.生产布局区域明显。2022年,苏北5市、苏中3市、苏南5市生猪出栏量分别为1647.7万头、505.8万头、111.2万头,占全省比重分别为72.8%、22.3%、4.9%。生猪出栏量排名前五的设区市分别为盐城市474.3万头、徐州市416.1万头、连云港市259.7万头、南通市259万头、淮安市250.2万头。全省年出栏生猪50万头以上的县(市、区)22个,出栏量占全省比重67.4%。生猪出栏量排名前十的县(市、区)分别为邳州市、泗洪县、东台市、射阳县、铜山区、东海县、滨海县、大丰区、睢宁县、灌南县,全部位于苏北地区。

4.种业创新取得突破。遗传资源保护工作领先。江苏地方猪遗传资源丰富,有11个地方猪种被列入省级畜禽遗传资源保护名录,其中红灯笼猪、二花脸猪、梅山猪等8个地方猪种被列入国家级畜禽遗传资源保护名录,建立省级地方猪保种单位14个,国家级地方猪保种单位11个,数量居全国第1位。新品种培育成果丰富。近年来,全省先后培育并通过国家审定的新淮猪、苏太猪、苏淮猪、苏姜猪、苏山猪等5个新品种,数量居全国第1位。组建瘦肉型猪本土化选育联盟,建设国家级核心育种场2家、生猪补短板国家种业阵型企业1家、生猪特色优势种苗中心(企业)25家。依托省农业重大新品种创制项目和种业振兴揭榜挂帅专项,苏梅猪、苏紫猪、苏晶猪等一批新品种创制和瘦肉型猪本土化选育均取得重要进展。

5.基础产业配套完善。饲料工业实力强。2022年,全省有饲料和饲料添加剂生产企业815家,饲料工业总产值741亿元,饲料总产量1486万吨,产值和产量分别位居全国第3位和第6位;其中专业从事生猪饲料生产企业215家,猪饲料产量391万吨,产值165亿元。社会化服务组织活跃。全省有兽药经营企业2300家,动物诊疗机构1900家,从事生猪技术服务人员2万余人,从事生猪运输、生猪肉食品销售人员3万余人。生猪批发、零售、仓储、运输服务实现销售收入45亿元/年。生猪屠宰能力强。2022年,江苏生猪屠宰量居全国第6位,现有生猪屠宰企业126家,其中苏州太湖、中粮家佳康、淮安双汇、淮安苏食等4家企业屠宰量居全国100强。建成国家级生猪屠宰标准化示范企业11家,数量居全国第2位。电商销售如火如荼。根据第三方平台不完全统计,2022年,江苏省各类农产品在主要电商平台销售中,鲜肉占比位居第2位;在盒马生鲜、大润发、山姆等新零售渠道中,鲜肉占比位居第3位。

二、生猪养殖成本和效益分析

根据《全国农产品成本收益资料汇编》和《江苏省农产品成本收益资料汇编》,结合对江苏牧原、温氏等大型生猪养殖企业走访调研,将2017—2022年江苏生猪养殖的生产成本和利润等数据进行汇总分析,并按每个年度的规模比重对散户(年出栏500头以下)和规模场(年出栏500头以上)数据进行加权计算养殖成本和效益。同时,为了便于年度间比较,所有数据按每千克增重进行了均一化计算,人工成本以江苏地区统一工价计算。

1.生产成本构成。生产成本是生猪养殖过程中投入的各项现金、实物和劳动力的成本总和。本文将生产成本分为以下六部分:饲料费用、仔畜费用、人工费用、防疫医疗费用、间接费用和其他费用。

(1)饲料费用:精饲料费、青粗饲料费和饲料加工费。

(2)仔畜费用:自繁自养场仔猪繁育费用或专业育肥场外购仔猪费用。

(3)人工费用:养殖过程中家庭劳动力经过用工折价和雇工成本。

(4)防疫医疗费用:疫苗、兽药、消毒剂和治疗费用。

(5)间接费用:粪污和臭气处理费、固定资产折旧、水费、燃料动力费、土地租赁费、保险费、贷款利息、死亡损失费、工具材料费等。

(6)其他费用:工具材料、修理维护等费用。

从历年成本构成来看,饲料和仔畜费用是影响养殖成本的主要因素,两者之和占比均在85%以上,其中饲料费用占36%~57%、仔畜费用占30%~56%、人工费用占5%~7%、防疫医疗费用占比稳定在1%左右、间接费用占2%~4%、其他费用占比在0.02%~0.04%之间。

2.成本变化分析。2017—2022年,江苏生猪每千克增重成本年均增长率约为8.4%,2017—2019年变化幅度较小,2020年涨至23.3元/千克,为近年高点。

各项成本变化趋势与总成本变化趋势一致,其中仔畜费用增加速度最快,由2017年5.9元/千克涨至2022年10.2元/千克,年均增长率约为11.2%,其中2020年13元/千克为近年高点。饲料费用逐年递增,由2017年7.7元/千克涨至2022年10.7元/千克,年均增长率约为7%。

2019年以来,以粪污和臭气处理费、固定资产折旧为主的间接费用和人工成本上涨迅速,成为影响生产成本的重要因素,分别由2017年的0.4元/千克、1元/千克涨至2022年的0.6元/千克、1.4元/千克,年均增长率分别为10%、7%。

3.不同养殖规模的生产成本和效益比较分析。

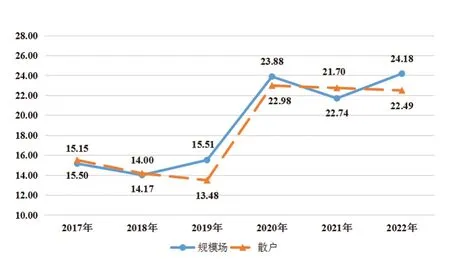

(1)生产成本。散户和规模猪场每千克增重成本变化总体趋势相同,2017—2019年散户生产成本逐年下降,2020年快速增长随后再次下降;规模猪场成本变化波动更为明显,2019—2020年成本快速上涨,2021年略有下降随后2022年再次上涨。按6年数据平均计算,规模猪场生猪养殖每千克增重成本较散户高0.9元。

(2)养殖效益。2017—2022年散户和规模猪场每千克增重利润变化趋势较为一致,但规模猪场每千克增重利润在大部分年份都是高于散户。2019和2020两年生猪养殖利润较为可观,尤其是2020年,规模猪场和散户每千克增重利润达15元/千克。2021和2022两年生猪养殖利润快速回落,其中2021年规模猪场养殖还能保持盈利,散户却陷入亏损。

综上,2019年受到非洲猪瘟疫情冲击,短时间内生猪产能快速下降,能繁母猪供应相对不足,带动仔猪费用快速上涨。同时,动物疫病防控要求日趋严格,车辆洗消和场内消毒频次增加,防疫兽药费用增加明显。2020—2021年,叠加新冠肺炎疫情、国际大宗农产品贸易形势等因素影响,饲料原料价格、运费均大幅增加,导致饲料成本明显上涨。此外,新建改扩建的智能化、标准化的生猪养殖场拉高了环保、固定资产折旧等间接费用。从生猪养殖利润可以看出,规模猪场较散户抵御市场风险能力较强,2019—2020年生猪养殖表现为“高成本高收益”,2021年生猪产能恢复到往年水平,猪肉消费却相对低迷,养殖效益快速下滑,此时散户亏损加剧,抵御市场风险能力较弱。

三、江苏生猪产业发展面临问题

1.生猪产能调控措施有待优化。2019年以来,随着一系列稳产保供政策相继出台,各项措施落地落实,一批新建、扩建集约化猪场陆续投产,生猪生产恢复发展取得良好成效。但受新冠肺炎疫情、供需结构、生产成本上涨等多重影响,长期困扰产业发展的生猪价格周期性波动甚至急涨急跌的问题未得到根本破解,生猪稳产保供的基础仍不牢固。生猪生产逆周期调控工作经过一年多的探索实践,仍存在一些问题:以2022年为例,从生猪生产和考核评估看,全省生猪生产基本稳定,能繁母猪存栏量和规模猪场数量全面完成国家下达的目标任务。四季度末,全省生猪存栏量分别为1321.8万头、1307.8万头、1380.7万头、1452.7万头,能繁母猪存栏量分别为126.9万头、128.9万头、131.6万头、131.5万头,规模猪场数量保持在7200家以上。从生猪价格和养殖效益看,2022年1~6月生猪价格持续低位徘徊,养殖连续亏损25周,自6月第四周16.9元/千克快速上涨至10月第四周28.7元/千克,之后急速下跌至年末的17.1元/千克。仅半年时间,生猪价格完成了一次冲高和回落过程,其波动幅度之大、涨跌速度之快让养殖场户难以适应。调研中还发现,基层在落实产能调控政策时存在一定偏差。个别地区将能繁母猪存栏量考核指标层层分解到乡镇、到村,甚至于分解到养殖场;同时将能繁母猪波动范围限定的很小。这显然是不科学的,实际上也是很难做到的。政府部门在生猪产能下滑的时候,政策“工具箱”储备是充足的,能够及时出台政策“组合拳”,引导养殖场户增养补栏;但在产能相对过剩的时候,政策措施往往是不足的、滞后的。

2.规模猪场保有的质量易被忽视。2021年12月,省农业农村厅等七部门联合印发《关于促进生猪产业持续健康发展的实施意见》和《江苏省生猪产能调控实施方案(暂行)》,确定了全省能繁母猪存栏量120万头和规模猪场5000家两条底线。从数量上看,2023年5月,全省规模猪场监测数量7177家,全省以及各设区市均完成规模猪场保有量目标任务,但规模猪场监测数量较2021年12月的7369家减少192家,且2023年1~5月呈逐月减少趋势。从质量上看,7177家规模猪场中实际存栏为0(即暂时空栏或停养)的猪场有1652家,实际存栏50头以下(即散户)有352家。(见表2)这些空栏场和散户受到生猪价格波动剧烈、养殖成本升高、疫病防控压力加大、农村人居环境整治等因素影响,极有可能在不久的将来退出养殖。

图1 2017-2022年散户和规模猪场每千克增重成本(元/千克)

表2 2023年5月末全省规模猪场数量

3.猪肉自给率存在地区不平衡。根据《省政府办公厅关于促进畜牧业高质量发展的实施意见》要求,全省猪肉自给率保持70%以上,苏南、苏中、苏北地区猪肉自给率分别保持在30%、80%、115%以上。从猪肉自给率看,2022年,全省猪肉自给率达70.7%,苏北5市全部完成自给率目标,其中盐城市猪肉自给率为全省最高,达193.6%;苏中地区的南通市和泰州市均完成自给率目标,分别为89.4%、80.7%;苏南5市在不计域外保供基地的情况下均未完成自给率目标,其中无锡市猪肉自给率为全省最低,仅为2.3%。从人均占有量看,2022年,全省猪肉人均占有量为21.07千克,同比增加2.3%;各设区市猪肉人均占有量分化比较明显,苏中和苏北的8个设区市基本接近或超过全省平均值,其中盐城市猪肉人均占有量为全省最高,达57.65千克,而苏南5市猪肉人均占有量均低于7千克,远低于全省平均值。

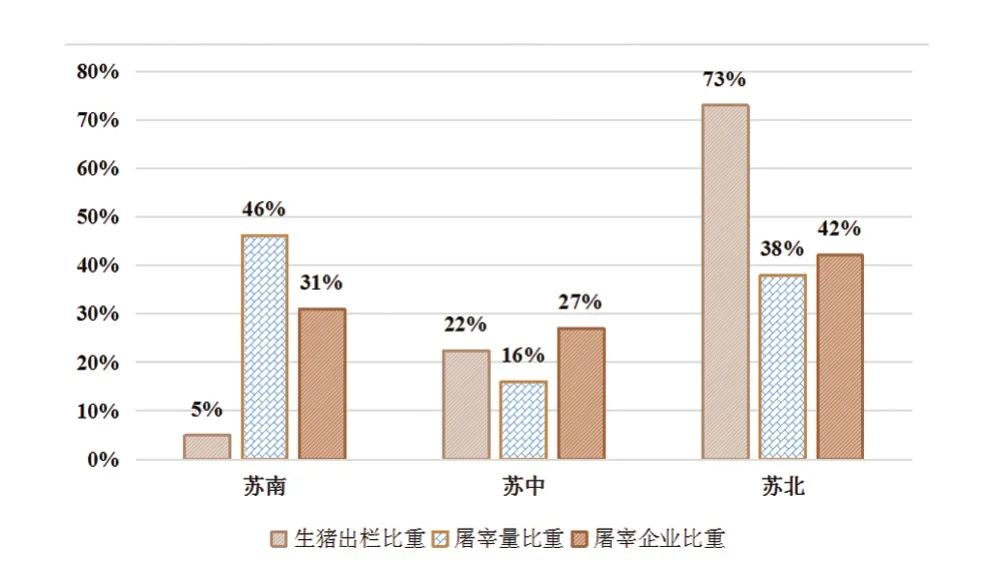

4.屠宰加工配套不够完善。由图2可知,从屠宰企业数量分布来看,苏南、苏中和苏北分别占31%、27%和42%,分布相对比较均衡;从出栏量所占比重和屠宰量所占比重来看,苏南5市生猪出栏量占全省总出栏量的5%,屠宰量占全省总屠宰量的46%;苏中3市生猪出栏量与屠宰量是基本平衡的;苏北5市生猪出栏量占全省总出栏量的73%,屠宰量占全省总屠宰量的38%。可以看出,苏南主销区生猪养殖量较少但消费量大,苏北主产区猪肉消费相对较少但生猪养殖量大,加之生猪产能与屠宰加工能力不匹配,活猪需要长距离运输,资源配置的不合理在一定程度上造成了资源浪费,而且主产区在养殖环节、调运环节承担了较大的粪污治理和疫病防控压力。同时,目前江苏猪肉产品主要以热鲜肉、白条肉为主,高附加值的分割、精深加工产品相对偏少,缺少在全国有知名度的区域品牌、猪肉品牌。

图2 2022年江苏不同地区生猪出栏和屠宰比重情况

四、对策与建议

1.优化生猪养殖区域布局。综合考虑土地供给、环境容量和产业发展趋势,进一步优化调整生猪生产总量和养殖区域布局,全省生猪生产总量宜维持在存栏1305万头、出栏2250万头左右。巩固发展苏北、苏中生猪主产区,逐步提高苏南主销区猪肉自给率。鼓励和引导在现代农业园区和规模种植基地内安排一定设施农用地,按照资源承载能力配套建设生态循环型生猪养殖场。有条件的地区要统一规划养殖用地,建设高标准集约化生猪养殖场。进一步完善生猪养殖生态补偿机制,苏南主销区在进一步提升本地生猪供给能力的基础上,通过资源环境补偿、跨区合作建立养殖基地等方式,与苏北、苏中主产区建立长期稳定的产销合作保供机制,探索建立“主产区养猪有动力、主销区吃肉有保障”的新型产销体系和生猪稳产保供机制。

2.完善生猪产能调控措施。坚持“长期调产能,短期调市场供应”两手抓,优化完善生猪产能调控实施方案,关键要打好“提前量”,生猪价格高时,要防止盲目扩产,进而防止后期的价格过度下跌;生猪价格低时,要防止集中减产,进而防止后期的供应不足和价格过快上涨。按照生猪稳产保供省负总责要求,落实好“菜篮子”市长负责制,真正形成“硬约束”。省市两级要侧重于保能繁母猪存栏量,更好发挥省市两级政策手段多、统筹空间大的优势;县以下要重点保规模猪场数量,更好发挥其掌握一线实情、善于协调解决具体矛盾的优势。积极协调商务、储备等部门,进一步完善冻猪肉收储和投放机制,更好发挥冻猪肉在短期市场调节中对价格“抬低抑高”作用。

3.切实稳定生产支持政策。发挥生猪稳产保供联席会议制度作用,会同有关部门落实好各项生猪生产扶持政策,特别是稳定用地、环保、金融等政策,稳定行业预期。强化生猪产能调控基地动态管理,调动各级生猪产能调控基地配合调控的积极性,督促指导其积极履行稳产保供责任,协调加大对产能调控基地的支持力度,鼓励金融机构创新金融产品,满足其融资需求。生猪“保险+期货”试点地区要加大政策宣传力度,提高养殖场户参保积极性,增强中小场户抵御市场风险能力。建立规模猪场挂钩联络服务制度,及时协调解决相关问题和困难。继续推进规模猪场生产全覆盖监测和数据直联直报,加强各环节数据间的互联互通和印证分析,精准开展生产预警服务。

4.推进一二三产深度融合。强链补链、产业融合是生猪产业高质量发展的必由之路。江苏生猪产业链条延伸和猪肉精深加工还有较大发展空间,要着力促进三个转变:一是产业布局要由重销区向重产区转变,积极推动屠宰产能向苏北养殖区转移,减少活猪长距离运输;苏南地区依托市场需求和科技优势,积极发展现代生猪种业,稳步提升生猪自给率。加快淘汰压减原有落后产能,积极引进优质屠宰资源。二是产业形态要由单一屠宰经营向前伸后延全产业链经营转变,引导和鼓励养殖主体、屠宰加工龙头企业通过自建、联建、签订订单、协议等方式,建立稳定的生产、加工、销售利益联结机制,推进繁养育、产加销一体化。三是倡导从热鲜肉消费向冷鲜肉消费转变,逐步提高冷鲜肉消费比重。鼓励现有生猪屠宰和肉品加工、流通企业配建预冷集配中心、低温分割加工车间、冷库、冷柜、冷藏车等设施设备,提高生猪产品加工储藏和运输能力。加快肉品冷鲜肉配送点建设,鼓励发展冷链配送肉品销售点,提高终端配送能力,逐步形成“主产区集中屠宰、全链条冷链配送、主销区冷鲜销售”的产加销模式。

猜你喜欢

今日农业(2021年5期)2021-11-27

今日农业(2021年7期)2021-11-27

今日农业(2020年17期)2020-12-15

今日农业(2020年17期)2020-12-15

中国化肥信息(2019年12期)2020-01-16

疯狂英语·读写版(2019年10期)2019-09-10

数学小灵通·3-4年级(2017年5期)2017-06-05

饲料与畜牧(规模养猪)(2016年12期)2017-01-18

农家顾问(2016年12期)2017-01-06

饲料与畜牧(规模养猪)(2016年5期)2016-12-01