日本经济复苏前景及挑战

2024-02-01 16:08邓宇

银行家 2024年1期

邓宇

编者按:进入2023年以来,世界各国纷纷步入经济复苏期,日本的经济增长也因此受到公众的关注。2023年一季度实际国内生产总值(GDP)环比增长0.4%,按年率计算增幅为1.6%,高于市场预期;二季度GDP在剔除物价变动影响的实际季节调整值后,较上季度增长1.5%,按年率换算为增长6%,创2020年末以来的最快增速,远超经济学家的预测数值。此外,日本的居民消费和投资也出现复苏增长的趋势,带动了企业利润的增长,从而使日本股市大涨,成为全球市场焦点。2023年,日经225指数上涨28%,达到十年来最快涨幅,创1989年日本经济泡沫破灭以来的收盘新高。由此引发了市场对日本经济复苏增长能否持续的猜测。本文将从日本经济复苏增长的特征、日本财政与货币政策的现实情况以及日本经济复苏增长的根源进行详细剖析,并据此提出日本经济复苏增长前景展望。

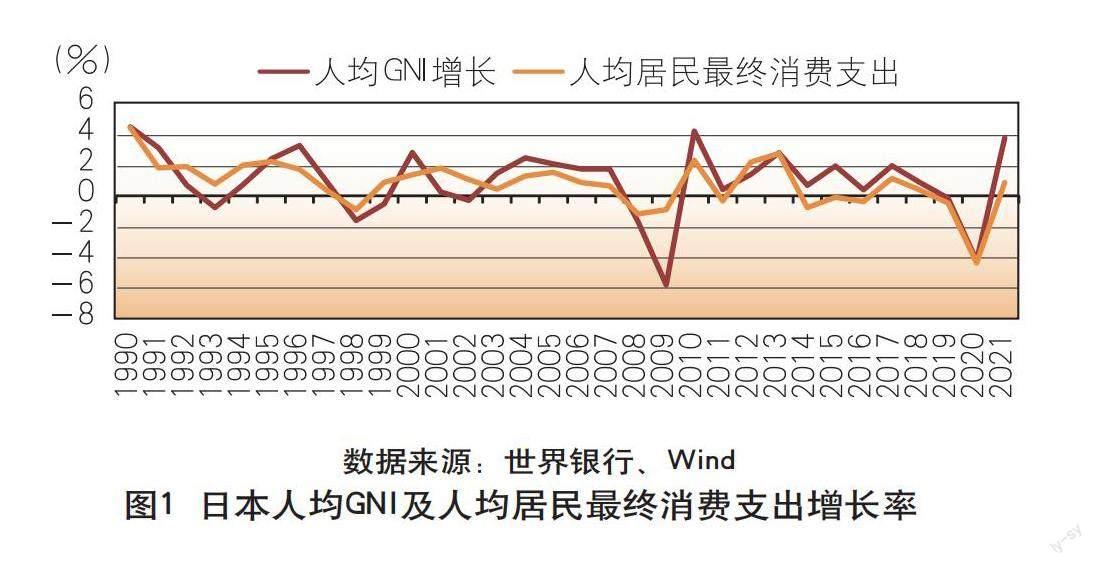

日本经济复苏增长成为热点,短期表现较好。2021年二季度以来,日本经济呈现较好的复苏态势,不但经济增长表现好于市场普遍预期,通胀水平在上升,年均值达到3%以上,而且居民消费和投资也出现复苏迹象,从而带动了企业利润增长,使日本股市的涨幅扩大,吸引了不少资金。有机构预测,日本经济正在走出“失去的三十年”,但这种复苏增长究竟是短期效应还是可能会维持中长期走势,仍有分歧。短期看,日本经济复苏增长势头较好,通胀温和上涨,日经225指数更是上涨至30年前的水平。但是,日本经济增长的长期支撑因素并未改变,人口老龄化、政府债务负担过高、国内需求不足以及科技创新短板等问题仍将持续困扰日本经济。日本的实际经济增长持续低迷,储蓄水平逐步下降,很难维持较快的经济增速。据世界银行统计,1996—2021年,日本人均GNI的平均增速仅为0.65%(见图1),同期人均居民最终消费支出占GDP的比重平均值维持在55%左右,不及经济合作与发展组织(OECD)成员国60%的比重。从日本的财政和货币政策来看,政府杠杆率偏高以及过度依赖财政大规模刺激,导致货币政策正常化受阻,一旦调高利率,将增加利息支出负担,财政可持续性将面临较大挑战。

总体来看,日本经济复苏增长具有结构性亮点,企业和居民资产负债表经过多年修复有积极成效,居民消费意愿和消费支出能力有所增强,受益于日元贬值的上市企业盈利增加。但是,日本经济的中长期风险仍存在,结构性矛盾比较突出,要实现长期稳定的增长目标还有不少难度,而且全球经济将步入新一轮下行周期,地缘政治和逆全球化对日本的进出口贸易将带来新挑战。日本经济的对外依存度较高,突出表现为能源、粮食和资源严重依赖进口,制造业产品出口依赖海外市场,这就造成日本的货币政策与汇率政策很难平衡,长期负利率和低利率导致日元表现弱势。因此,一旦日本调整货币政策(即结束负利率),预计将造成经济增长承压,日元升值将削弱日本出口商品竞争力,日元汇率和金融市场波动性将增加,而且受制于外部发展环境,日本的贸易增长和海外投资也将面临新的风险。即便日本经济短期内的复苏前景乐观,但如果产业转型以及技术创新迭代偏慢,财政和货币政策正常化受挫,日本经济要找回“失去的三十年”将是相对缓慢的进程。

日本经济复苏增长的特征

经济超预期增长。2021年下半年,日本逐渐走出疫情经济,不但经济稳步复苏,而且连续10个季度实现正增长。2023年以来,日本经济连续3个季度保持当季平均1.6%左右的增速。从景气度来看,2021年10月以来,除个别月份外,日本服务业PMI一直在荣枯线以上,制造业PMI大体上维持扩张区间,表明日本经济复苏增长有良好的预期。相较于过去长期的低增长甚至负增长,日本经济近三年的增长表现显示出短期的韧劲和较高的景气度。经济合作与发展组织预计2023年日本经济增长率为1.7%,2024、2025年分别增长1%、1.2%。但是,国际货币基金组织(IMF)预测2023年日本名义GDP约为4.23万亿美元,将从全球第三跌至第四,即将反超日本的德国,GDP约为4.43万亿美元。可见,日本的经济复苏增长仍有阻力。按照环比折年率统计,2023年第三季度日本GDP增速降至-2.1%,第一、二季度分别为3.7%、4.5%。瑞银集团(UBS)预测,日本2024—2025年实际GDP增长率将达到或超过潜在增长率0.5%。随着出口和消费退潮,日本经济增长动力将减弱,外部不确定性将加剧经济增长困境。

出口与消费呈现复苏反弹。受益于刺激政策,日本的消费出现复苏反弹趋势,同期出口贸易因日元贬值而获利,出口增长好于预期。从家庭消费的经济贡献度来看,2021年二季度以来,日本家庭消费对名义GDP的拉动作用较为明显,2021年二季度至今的贡献度平均值在2%左右,同期出口对名义GDP的贡献度也颇高,平均贡献度在3%以上。从商业销售数据来看,2021年3月以来,日本商业销售总额同比维持正增长。出口方面,日本2023财年上半年的贸易逆差收窄,表现在出口正增长,进口下降。但是,自2023年10月开始,日本的出口逐渐放缓,同比增速下降至1.6%。受日本通胀上升影响,实际工资下降,家庭消费受到拖累,增加了經济增长的不确定性。调查结果显示,扣除物价因素,日本9月实际家庭消费连续第7个月同比下滑。日本政府计划推出新一轮刺激政策,以推高经济增长预期,包括减税和应对通胀压力,但预计将难以扭转出口和消费放缓的趋势。一旦日本结束负利率,企业发债成本将增加,日元升值则会抑制出口价格的涨幅。外需方面,预计2024年全球经济将放缓,海外需求将可能收缩,对日本出口也将有一定拖累。

日本财政与货币政策的现实掣肘

财政扩张与偿债负担的矛盾仍存。长期以来,日本推行的是高福利制度,而高福利背后是高税收以及过高的财政支出。由于日本经济长期低迷,居民消费不足且企业投资信心下降,不得不依赖大规模的财政刺激政策,进而衍生出债务型经济增长的依赖性。据国际清算银行(BIS)统计,按名义价值计算,2008—2022年日本政府部门的杠杆率从198.6%上升至228.4%,同期发达经济体的政府部门杠杆率约在100%左右,可见日本的财政负担过重。IMF的统计数据显示,2008—2022年日本财政支出占GDP的比重从34.11%上升至44.09%,同期G20发达经济体财政支出占GDP的比值维持在40%

附近,日本的财政支出压力明显较大。虽然日本长期实施低利率和负利率政策,财政利息支出负担较轻,但是这种长期财政收支失衡以及愈发激进的财政赤字化现象却将日本经济带入新的困境,赤字资金过度用于社会福利,人口老龄化制约财政赤字效果,对经济长期增长产生极大的负面效应。长期来看,日本要推动科技创新前沿竞争仍需公共财政支持,而且气候行动与绿色低碳转型投资需求巨大。因此,扭转财政收支失衡并控制赤字化风险有赖于实施大规模财税改革。

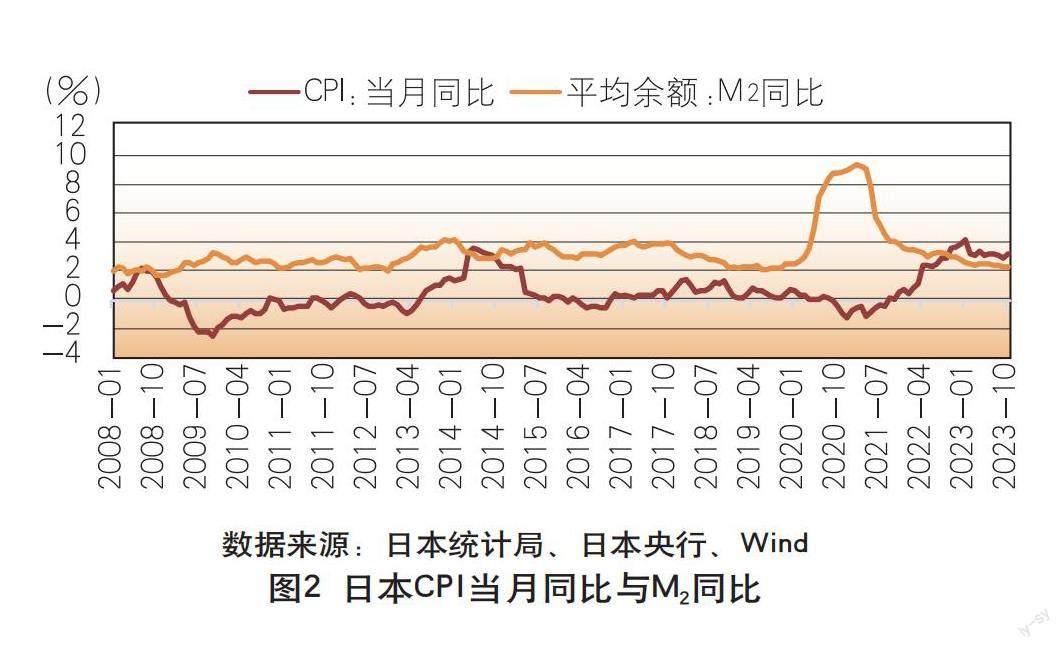

超宽松货币政策调整窗口期将至。从通胀来看,2021年三季度以来,日本的物价指数呈现逐步上行趋势,通胀压力剧增。据日本统计局统计,日本CPI当月同比从2021年9月的0.2%不断攀升至2023年10月的3.3%,2022年8月至2023年10月日本的CPI同比连续15个月维持在3%以上,同期核心CPI同比的平均值达到3%(见图2)。日本的通胀水平已经远超日本央行2%的目标通胀值,但日本央行货币政策正常化却面临诸多掣肘,主要在于日本政府、企业和居民部门对超宽松货币政策的依赖性较大,国际市场对日本央行的政策转向也颇为紧张。作为仅存的负利率国家,一旦日本央行结束负利率,将预示全球高利率时代的到来。刺激政策反映了日本货币政策的“迷途”,即在超宽松货币政策上越走越远,时至今日仍依赖于超宽松政策,严重依赖海外资源和海外市场的日本经济很难避免外部的巨大冲击,通过债务维持和宽松货币供应支撑的经济注定具有天然的脆弱性。目前日本的国债利率已经持续上行,截至2023年11月末,日本5年、10年、20年的国债利率分别上升至0.27%、0.69%和1.45%,均创下10年来的高点。野村证券预计,日本央行将在2024年二季度(可能在2024年4月份)取消收益率曲线控制(YCC),在2024年第三季度以后结束负利率政策。

日本“资产负债表”的修复进程

科技创新取得的进展。日本发布的2023年《制造业白皮书》中指出,全球范围内,日本生产的主要产品数量为825个,全球市场占有率60%以上的品种数量为220个,远超美国、欧洲和中国。据世界银行统计,1996—2020年,日本的研发支出占GDP的比重一直在稳步上升,2020年的研发支出占GDP的比重达到3.27%,同期美国、德国的这一数值分别为3.42%和3.11%;同期,日本的制造业增加值占GDP的比重始终保持在20%以上,近年来超过美国、德国。从专利数量看,据世界知识产权组织(WIPO)统计,日本在全球PCT专利申请量的占比从2000年的10.26%上升至2022年的18.14%,同期美国、韩国在全球PCT专利申请量的占比分别为21.19%和7.93%。总体来看,日本在前沿领域的科技创新仍有竞争力,这也为科技企业盈利创造了积极条件。調查显示,2023财年(截至2024年3月)日本上市企业的净利润预期同比增加13%。日本政府在2024年度科学技术领域的预算申请总额较前一年度的增幅达到14.7%。同期,日本政府和科研机构陆续推出“健康医疗战略”及“医疗领域研究开发推进计划”,以及《量子技术创新战略》等。调查显示,由于日本政府大力实施半导体产业政策,自2021年以来,全球主要芯片企业宣布的对日本的投资总额超过130亿美元。总体来看,海外投资者增加对日本科技投资,而且日本的科技企业盈利改善,制造业保持较强的竞争实力,但在新能源、人工智能、芯片制造等领域仍面临瓶颈。

资本市场的预期表现。日本的资本市场发展相对比较成熟,一方面是日本的资本市场流动性比较充足,日本央行长期实施超宽松货币政策,融资成本较低,为投资者提供大量低价购买上市企业的机会,另一方面日本存在具有潜在价值的上市企业(即“日特估”概念企业),这些企业有比较稳定的股东回报,但通常估值相对较低。据世界银行统计,2020年日本上市企业市值占GDP的比重达到133%,美国、中国分别为193%和83%。日本资本市场表现较为活跃,特别是疫后时期日经225指数一度上涨至30年前的历史高点,引起巴菲特等国际投资者的关注。2020年,巴菲特旗下的伯克希尔·哈撒韦公司(BRK.A)即开始增持日本五大商社,目前的持股比例均超过8.5%,可能长期持有。据估算,日本所有上市企业2021年度的整体销售额环比增长7.9%,经营利润同比增长44.8%。2022年日本国内市场首次公开募股(IPO)的企业预计为112家,虽然较上年减少24家,但仍创下10年来的次高。日本资本市场主要有两个特征:其一,上市公司质量较好,拥有稳定的分红制度,以及健全的信息披露机制;其二,日本政府养老投资基金(GPIF)对股市的投资增加,且日本央行持有较多交易所交易基金(ETF)和日本房地产投资信托(J-REIT),支撑股市上涨。但是,日本股市将受到货币政策转向的考验,届时“日特估”也将面临新一轮盘整。

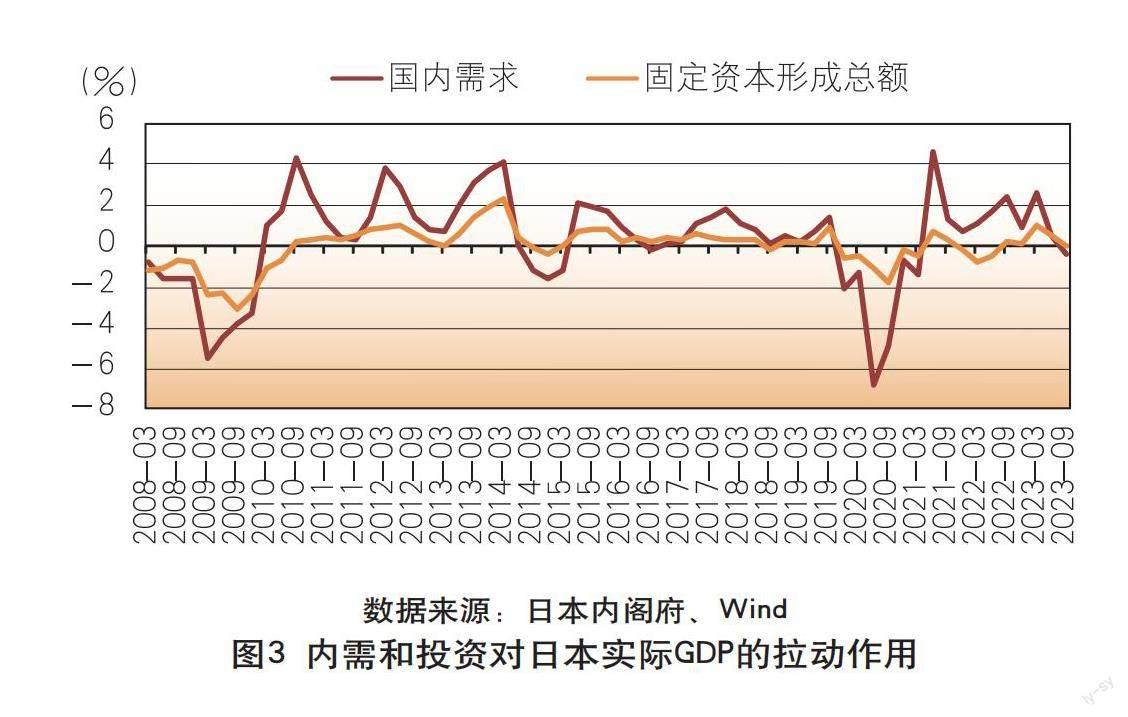

居民消费与企业投资。20世纪90年代,日本相继遭遇房地产泡沫和股市泡沫,引发长期的资产负债表衰退。疫后日本居民消费和企业投资出现复苏增长迹象。据日本内阁府统计,固定投资形成总额对实际GDP的拉动连续4个季度维持正增长,家庭消费连续6个季度对经济的拉动延续正增长。2021年第二季度至2023年第二季度,国内需求对日本经济的贡献度的平均值为1.75%(见图3)。由于遭遇房地产和股市泡沫,日本居民倾向于增加储蓄和养老信托,房地产、股市的配置比例不高,追求稳健收益。统计显示,现金储蓄在过往30年日本家庭金融资产配置结构的权重达到50%以上,保险、养老金和标准化保障的占比则达到26%。尽管日本房地产市场出现短期繁荣,但居民住房贷款不增反降。据日本央行统计,2016年以来日本居民住房贷款不断下降。截至2022年,日本居民住房贷款相较于2016年的高点下降超过52%。企业方面,主要在于稳定杠杆率,减少不必要的负债。虽然日本企业的国内投资增长乏力,但海外投资却较为活跃。统计数据显示,1996—2022年日本对外投资规模增长8倍,2022年对外投资规模存量已占GDP的近50%。由此可以发现,日本居民修复资产负债表的经验在于维持较高比例的现金和存款,并发展养老信托,企业则主要通过海外扩张寻求新的投资机会,以增加海外收入占比来弥补国内需求不足的短板。

结论与展望

当前,日本经济复苏有较强的短期效应,这既是前期日本大规模刺激政策释放的结果,也与日元刻意贬值有关。2019—2022年,日本的外国直接投资(FDI)流量增幅达到136.3%,不少便宜且具有增长潜力的上市企业受到国际投资者青睐,因而较低的融资成本和性价比较高的估值等共同构成了日本经济复苏增长的市场预期。从积极的一面可见,日本经济主体的资产负债表修复的经验值得关注。在经历房地产市场和股市的泡沫后,日本企业通过海外布局弥补内需不足,政府重点发展养老产业及相关消费市场,居民以稳健储蓄维持内循环,同时日本在应对本国中小银行破产重组方面积累了诸多实践经验。但是,日本银行业的净息差水平仍偏低,主要银行机构的盈利状况不佳。据统计,2021年日本银行业净息差仅为0.54%,头部的十家日本银行平均资产收益率(ROA)只有0.34%,同期美国5000亿美元以上的银行ROA的平均值约为1.1%,中国59家上市银行ROA平均值为0.72%。虽然日本央行货币政策正常化转向的预期增强,但是日本银行業的净息差和盈利状况是否能逐步改善仍难以准确评估。

更多的教训在于,日本的宏观政策存在较多问题,例如,应对经济下行和内外风险的迟滞、财政与货币政策的配合不够、逆周期调节能力较弱等,不但错过刺激经济的重要时间窗口,而且致使市场信心下降和增长预期受损。从经济转型和产业升级的角度看,日本政府和企业围绕局部创新投入较多,半导体芯片、汽车以及精密制造等领域处于世界领先水平,但在数字经济、互联网以及新能源等领域存在薄弱环节,支撑经济增长的动能偏弱。按照美元现价计算,日本人均GDP从2012年的4.91万美元下降至2022年的3.38万美元,降幅超过30%。未来日本要真正重回三十年前的难度不小,“少子老龄”导致劳动力长期短缺,内需和外需失衡导致企业盈利不稳定。日本能否完全打破“低增长、低利率、低通胀、高债务”的长期结构性症结,仍有不确定性,修复资产负债表仍任重道远。对此,日本经济主体资产负债表修复进程可能遭遇重大挫折,居民消费和投资信心将受挫。如何平衡好内需增长与贸易赤字,并应对通胀上行压力,将是日本经济摆脱长期增长低迷周期的严峻考验。

(本文仅代表作者个人观点,与所在单位无关)

(作者系上海金融与发展实验室特聘研究员)

责任编辑:孙 爽

猜你喜欢

今日农业(2022年14期)2022-09-15

当代水产(2022年5期)2022-06-05

华人时刊(2022年3期)2022-04-26

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

中华手工(2021年2期)2021-09-15

云南画报(2020年9期)2020-10-27

民生周刊(2020年13期)2020-07-04

电影(2019年3期)2019-04-04

华人时刊(2018年23期)2018-03-21