企业碳资产下碳核查的碳减排作用机理

2024-01-31 10:35:04史柯夫田大为甘舒婷

电气技术与经济 2024年1期

史柯夫 田大为 乔 雄 甘舒婷

(安徽继远软件有限公司)

0 引言

在中国促进自然生态文明建设进程中,碳排放控制已经成为关键工作,当前受到了各地的高度关注。我国在此形势下积极推动温室气体减排目标的实现机制来促进我国多经济发展模式的发展。同时,还制定了相应的鼓励政策,引导社会资本向高经济领域转移。对于温室气体排放这一重要方面,其中包括但是不仅仅局限于工业企业、农业、交通运输单位和城乡建设单位,都需要加大管控力度,该举措在实践中取得显著效果。过去5年,重点工业企业单位二氧化碳排放量减少20%以上。

1 碳排放报告以及核查工作

1.1 构建碳市场框架体系

碳市场框架体系下的碳排放报告与核查工作非常关键,目的在于满足近年绿色发展战略提出的新需求,从而保障碳交易稳定、高效的执行,同时也要展望取得的成果。我国在此形势下积极推动温室气体减排目标的实现机制来促进我国多经济发展模式的发展。企业或者集团设立的企业碳排放报告通过对其温室气体排放状况进行统计或者间接得出生产活动各环节的总排放量,编制排放温室气体清单并对所得数据进行填列,从而保证数据准确翔实。经过对这些数据的分析,可以了解企业碳减排现状。企业碳排放报告是在国家政策引导下企业履行社会责任的主动作为。企业开展碳交易市场建设时需结合自身实际情况制定相关报表,以确保报表数据的真实性和可靠性,从而避免其盲目上报。企业通过报告引导作用,能够综合降低温室气体排放,在管理工作中要借鉴其中内容,识别可能存在的温室气体削减问题,为应对气候变化做出各种决策,在实践中不断地改进,以积极地探索企业节能削减项目和降低成本的途径[1]。

1.2 碳排放报告与核查工作步骤

碳排放报告及核查过程中必须坚持四个步骤,才能保证其准确性及可靠性:

(1)为准确反映企业碳排放水平而编写碳排放报告。企业在综合分析自身生产经营活动的基础上,需要清楚地认识到企业所处的发展阶段及行业特征,并结合实际情况制定碳减排的目标及措施,也要考虑到将来可能会出现的各种风险。为保证企业碳排放报告的准确,主管部门在编制企业碳排放报告核算指南的同时要不断进行完善。为了保证企业碳排放年度报告按时报送,在积极研发自报系统、发挥自报技术服务效应的前提下,应组织培训工作和一对一现场辅导。企业在发现技术问题时,应及时协调解决,确保上报准确、及时。

(2)受训企业组织人员要系统化整理自己的生产记录,其中包括但不限于能源消费台账、财务凭证,保证碳排放报告编制工作严格按照有关规定执行。

(3)基于政府采购背景,主管部门决定将现场核查工作交由专业核查机构负责,提出一套协调方法来明确该体系的系统控制作用,使报告质量得到保障。另外,还成立了包括有关部门在内的专门组织对核查全过程进行监督和管理,以保证数据的真实性和准确性。

(4)核查成果提交之后,核查机构相互审查并从技术角度审查所有核查报告,以便持续改进报告所提建议,直到审查合格。

2 确定企业拥有无形碳资产

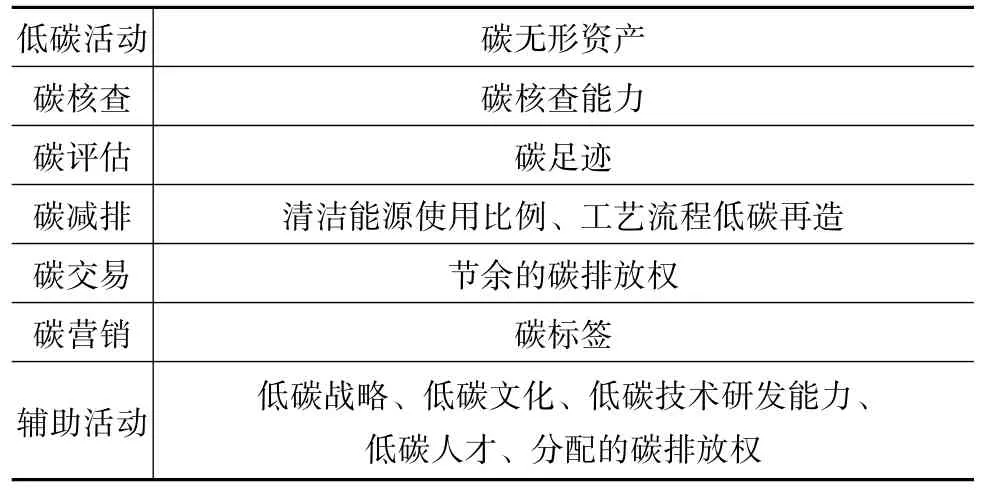

利用价值链分析法判别企业产生可持续竞争优势的潜力资源,旨在确定其碳无形资产,可采用探究其减排活动过程的方法。企业减排活动由基础减排活动,延伸减排活动和扩展减排活动三部分组成。普通企业为减少排放而实施的系列举措如图1所示。从这一观点出发,减排活动就是一个复杂的系统,由许多因素组成,这些因素都有不同的环节。减排行动可以划分为两类,即基础性的和辅助性的。基础活动包括碳核查、碳评估、碳减排、碳营销、碳交易。基础活动是公司生产经营活动低碳化的前提与保证,辅助活动为公司低碳化发展提供必要条件。表1为支撑以上这些活动的无形碳资产[2]。

表1 基于减排活动的企业碳无形资产

3 探究以ISM 为基础的企业碳无形资产的开发途径

3.1 企业减少排放所带来收益的碳无形资产邻接矩阵和可达矩阵

将减排收益(F1)、碳核查能力(F2)、碳足迹(F3)、清洁能源使用比例(F4)、工艺流程低碳再造(F5)、节余的碳排放权(F6)、碳标签(F7)、低碳战略 (F8)、低碳文化 (F9)、低碳技术研发能力(F10)、低碳人才 (F11)以及分配的碳排放权(F12),作为以减排收益为导向的企业碳无形资产结构矩阵的12个要素。在此基础上,建立了一个考虑多重因素影响下的碳无形资产评估模型。采用三级标度法,对这12个因素之间的直接影响关系进行评估,向全国各高校和研究机构发放问卷,其中1代表影响可忽略,2代表具有一定影响,3代表影响较大。结果显示,我国高校和科研机构在减排收益上与发达国家相比差距不大。根据ISM方法的规范,若因素i对因素j的影响为2或3,则ISM邻接矩阵A中的元素aij=1;假设因素i对因素j产生的影响为1,则aij=0。

利用ISM方法的基本原理,对邻接矩阵进行基于布尔代数的幂运算,直至满足以下条件:An+1=An≠An-1≠…≠A2≠A,其中,2≤n≤13,经计算n收敛于3,得到可达矩阵K=A4=A3,见表2。

表2 基于减排收益的企业碳无形资产的可达矩阵K

3.2 分解可达矩阵K,画出有层次的有向图

通过对可达矩阵K进行分解,可以得到一个合集,其中包含了各因素的可达集Pi和先行集Qi。其中可达集表示受元素影响的要素,先行集表示受要素影响的全部要素合集。可达集与先行集均含有元素自身,其具体数学表达式如下:

符合下列条件,则是组成系统的第一层要素:Pi=Pi∩Qi。企业碳无形资产层级结构有向图如图2所示。

图2 企业碳无形资产层级结构有向图

如图2所示,可以将企业碳无形资产体系结构分为7个层级,其中,第一个层级是目标层,第二个层级是要达到目标的直接因素,第三个层级到第六个层级是要达到目标的间接因素,第七个层级是要达到目标的基本因素。

4 碳排放报告和核实工作中难题的解决办法

4.1 企业核算边界的界定

大型企业内部有若干独立法人子公司且均为同一管理机构,其生产场地间距离较近,故能源传递时采取交叉方式进行,这就加大了企业核算边界划定困难。同时由于各个企业规模的不同,使各个单位之间存在着一定的差异性,导致实际碳排放量并没有达到规定标准。由于不同核查年份企业核算边界有差别,不可能使用相同的核算边界,从而使保证高精度碳排放量核算颇具挑战。为避免重复计算,必须深入调查研究,在核查边界处实施重点工作,引导企业严格遵守注册经营范围划分能源消费量、明确各类能源消费状况及方向、细致分析物料平衡状况等。对同一家企业来说,因其地域、规模的不同而有所区别,所以在应用时需结合特定的环境对排放量进行合理的确定[3]。

4.2 交叉核对活动水平数据

企业之间因活动水平数据种类繁多、来源渠道不同,交叉核对数据所得结论将呈现多样性。因此,需要在企业内部做好能源管理工作,保证指标与实际情况一致。核查工作开展时一定要与企业密切交流,保证数据真实科学,要多角度核对,其中有但不仅仅局限于企业高耗能设施分析,工艺流程了解,能源走向清晰、企业经营月、年能源统计台账及产品生产情况报表,还有生产日志信息及一些能源品种检测信息。核证时,为保证数据准确可靠,可通过各种途径获取,其中有但不限于实地获取,电话获取,邮件获取,传真获取。如发现有分歧,将查明原因,采取适当措施解决,保证数据来源科学合理。

4.3 自主测量排放因子数据

化工企业及石化生产企业生产经营过程中碳排放量核算需要企业给出含碳原辅料,含碳产品纯度和含碳率作为排放因子的自测值。特别是在供热企业进行生产经营活动的过程中,产生了很多数据文件和相关数据信息,这一切给企业带来了很大的经济利益。为保证碳核算结果准确性高,需要在实践中优先考虑企业自测排放因子。当前多数企业采用历史核查法进行核查,但这种方法有其不足,如不能够满足各企业间的可比性,同时不能够保证各企业能够选择适合自己的方式获得自测排放因子。

5 结束语

本文通过碳排放报告以及核查工作,构建了碳市场框架体系,并通过碳资产的视角研究企业碳资产与碳交易市场之间的关系,利用结构模型(ISM)建立了碳无形资产的层次结构有向图,以揭示企业碳资产下碳核查的碳减排作用机理。企业要想实现有效的碳排,必须充分发挥碳排放报告的作用,并加强核查工作。同时,企业也需要通过综合分析自身生产经营活动,制定合理的目标及措施,以减少碳排放。其中包括将减排收益、碳核查能力、碳足迹、清洁能源使用比例、工艺流程低碳再造、节余的碳排放权、碳标签、低碳战略、低碳文化、低碳技术研发能力、低碳人才以及分配的碳排放权作为企业碳无形资产结构矩阵的12个要素。最后,文章提到了解决这些难题的方法,如深入调查研究,在核查边界处实施重点工作,保证指标与实际情况一致,以及在实践中优先考虑企业自测排放因子数据等。企业技术人员可通过估算方法对行业平均水平和实际生产情况进行评价,以保证所选方法符合历史核查数据的来源且确保范围相同。

猜你喜欢

江苏安全生产(2022年10期)2022-11-02 09:37:32

民用飞机设计与研究(2020年4期)2021-01-21 09:15:00

林业科技(2020年3期)2021-01-21 08:28:52

航天工业管理(2020年9期)2020-12-28 00:38:02

军事运筹与系统工程(2020年1期)2020-09-11 06:41:00

南方人物周刊(2017年32期)2017-10-28 22:48:36

南风窗(2016年26期)2016-12-24 21:48:09

系统工程与电子技术(2016年2期)2016-04-16 05:17:09

南风窗(2015年22期)2015-09-10 07:22:44

南风窗(2015年7期)2015-04-03 01:21:48