新冠肺炎疫情对中国证券市场的影响

2024-01-27 18:08:25许乐

中国市场 2024年3期

许乐

摘 要:文章以上证指数为样本,基于CH-4因子模型对新冠肺炎疫情期间上证指数月度收益率进行回归分析,并与上证指数近20年月度收益率回归数据进行比对,通过比较各因子解释力度的变化,深入探究新冠肺炎疫情对中国证券市场的影响。实证表明,新冠肺炎疫情对规模因子、价值因子、投资者情绪等方面均有不同程度的影响。其中,价值因子和换手率因子的解释力度明显增加,投资者情绪受市场波动明显。文章据此实证结果分析相关原因并针对性给出政策建议。

关键词:CH-4因子模型;新冠肺炎疫情;中国证券市场;投资者情绪;羊群效应

中图分类号:F830.91文献标识码:A文章编号:1005-6432(2024)03-0049-06

DOI:10.13939/j.cnki.zgsc.2024.03.012

1 引言

证券市场变幻莫测,如何对资本资产进行定价从而更合理地进行资产配置成为学者研究的热点[1]。

1961年资本资产定价模型(capital asset pricing model,CAPM)由Sharpe等人提出,CAPM模型以市场风险溢价为核心,研究证券市场中资产的预期收益率与风险资产之间的关系,以及均衡价格的形成。

然而作为单因子模型,CAPM模型仅仅考虑了市场风险因素对资产价格的影响,其对证券市场收益率变化的解释力度并未满足投资者与学者的需求。

在随后的发展过程中,学者们综合考虑上市公司和投资者情绪等多个方面,陆续加入多个因子来解释市场中的金融异象[2]。

资产定价也从最初的单因子模型CAPM,逐渐衍生成FF-3(Fama-French三因子模型)[3]、FF-5[4]、Carhart-4[5]等多因子模型。

值得一提的是,不同的因子模型对于不同地区、不同时段的证券市场的解释力度各不相同。

在中国证券市场,由于投资者投资理念、交易环境与美国股票市场存在较大差异,再加上不少市值很小的公司存在“借壳上市”的现象,壳污染较为严重,这也导致中国市场里的一些异象并不能被三因子模型很好的解释。

在此背景下,Liu等人提出中国版四因子模型(CH-4),对Fama-French三因子模型的构建方法在局部上做出调整,减少“壳公司”对市场的影响,从而使模型更符合中国证券市场的规律。

新冠肺炎疫情作为百年一遇的“黑天鹅”事件,对全球金融市场造成了巨大的冲击,随着新冠肺炎疫情的全球蔓延[6],许多企业停工停产,一些行业陷入停滞困境,国民消费需求整体下降。股市是经济的晴雨表,实体经济受到影响的同时,我国证券市场同样受到了新冠肺炎疫情的影响[7]。

证券市场的平稳运行对于国家的发展有着长久而深远的意义[8]。在疫情的影响下, A股市场的稳定则变得更为重要。这可以防止上市公司股价下跌引发的诸多风险,特别是规避例如2018年股市大跌导致的流动性风险。

目前,中国证券市场的走势相对稳定,但是由于疫情对企业的影响还在持续,再加上海外市场不稳定,研究新冠肺炎疫情对中国证券市场的影响,从而有针对性地提出政策建议具有现实意义和研究价值。

2 文献综述

“黑天鹅”事件是指非常难以预测,且不寻常的事件,一般会引起市场连锁负面反应甚至颠覆的事件。一般来说,“黑天鹅”事件主要满足以下三个特点:意外性、产生重大影响、不可预测性。作为百年一见的“黑天鹅”事件,本次新冠肺炎疫情的暴发,对全球经济的平稳运行造成了巨大的冲击。

新冠肺炎疫情暴发以来,关于新冠肺炎疫情对证券市场的影响一直是学者关心和研究的问题。

在国内外的学术研究中,Vito和Gómez(2020)[9]主要对新冠肺炎疫情与企业流动性风险进行针对性研究,并且研究了全球 26 个国家的 14245 家公司,发现新冠肺炎疫情会导致市场需求低迷,使得企业营收降低并导致企业的偿付能力下降,进一步引发企业流动性风险。杨子晖、陈雨恬和张平淼(2020)主要聚焦于不同行业股票市场的影响,研究疫情对不同行业的影响[10]。

然而,由于新冠肺炎疫情的突发性和不可复制性,目前关于新冠肺炎疫情与证券市场的研究文献相对较少,有关新冠肺炎疫情对证券市场的研究也主要集中于新冠肺炎疫情对某个特定行业的影响,对于整个证券市场的研究则较为匮乏。

然而,面對新冠肺炎疫情的蔓延和资本市场的动荡,从证券市场整体的角度进行研究,有助于促进证券市场的平稳运行和健康发展,具有很强的现实意义和研究价值。

鉴于此,文章基于CH-4因子模型,以上证综合指数为观测对象,将新冠肺炎疫情期间股市的月度收益率和近20年中国证券市场的收益率进行对比。

通过对市场因子、市值因子、价值因子和换手率因子进行观测和回归分析,比较各因子对市场解释力度的变化,来探究新冠肺炎疫情对于中国证券市场的影响,并基于此对中国证券市场发展提出建议。

3 CH-4因子模型

由于中国特有的IPO上市机制,证券市场中存在着“借壳上市”的现象:拟上市的大公司通过收购一家已上市的“壳公司”,再反向收购大公司原本的资产与业务,最后达到上市的目的。

因而在中国证券市场中,不少市值很小的公司存在着“壳价值”污染,股价收益与公司经营状况脱钩的情况,这也导致不少研究者在分析资产定价模型的时候,发现很多因子的选取并不能很好地解释中国证券市场的金融异象。

为了使资产定价模型更加契合中国证券市场,Liu等学者于2019年提出更适合于中国证券市场的CH因子模型。

笔者对Fama-French三因子模型的构建方法在局部上做出了调整,通过剔除A股市值最小的30%的股票,以减少“壳公司”的影响;用公司市价作为市值因子;用EP(earning-to-price)作为价值因子,在市场因子的基础上,加入规模因子SMB、价值因子VMG以及反映情绪性指标的换手率因子PMO,其模型公式具体如下:

Rt=α+β1×mktrf+β2×SMB+β3×VMG+β4×PMO+εt

其中,Rt为投资组合的超额收益率,mktrf,SMB,VMG,PMO分别代表市场风险因子,规模因子,价值因子以及换手率因子[11]。

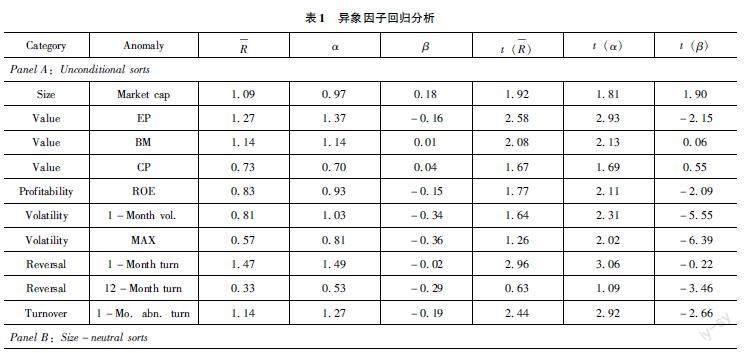

在历史数据回测中,模型提出者通过CAPM—Alpha发现了中国市场样本的十个异象,并用unconditional sort和size-neutral sort两种方式构建异象因子,观察模型能否有效解釋这些因子。

回归检验如表1所示,可以发现所有异象都无法拒绝Alpha为0的假设,CH-4模型在中国证券市场下对A股的解释力度强于传统的CAPM模型[12]。

4 数据选取及因子构建

文章选取上证指数作为研究对象,其样本股是上海证券交易所的全部股票,样本容量大,包含面广,可以反映中国证券市场的走势变化。

同时,文章选取2000—2021年上证指数月度收益率与新冠肺炎疫情期间(2019年2月至2021年1月)上证指数月度收益率作为比较对象,因子参数选自Robert F.Stambaugh[12]等人创建的CH-4因子数据库,是由CH-4因子模型创始人Stambaugh基于中国证券市场相关信息得出的数据,目前已被许多学者用于中国证券市场的实证分析。

为更好地研究疫情对中国证券市场的影响,文章选取2019年2月至2021年11月作为新冠肺炎疫情期间上证指数的变化数据,同时设立对照组2000年至2021年11月时间段,作为中国证券市场的平均走势表现。

文章依据CH-4因子模型公式:

Rt=α+β1×mktrf+β2×SMB+β3×VMG+β4×PMO+εt

通过回归分析的方法,对两组时间序列分别进行回归分析,比较各因子对证券市场收益率解释力度的变化,深入挖掘疫情对中国证券市场的影响。

5 CH-4实证检验与结果分析

5.1 CH-4实证检验

文章采用回归分析的方法对上证指数月度数据进行处理,计算得到四因子系数,并进行显著性检验,验证各因子解释力度变化以及显著性水平。

为了便于数据处理,文章统一选取5%作为显著性水平,中国证券市场联合假设检验因子平均表现与新冠肺炎疫情期间模型因子表现如表2和表3所示。

回归分析可得,新冠肺炎疫情期间与中国近20年证券市场表现的模型解释力度均超过95%,模型在中国证券市场表现稳定良好,对中国证券市场变化的解释具有较强的说服力。

通过比对两个时间序列的Adjusted R2值可判断,在新冠肺炎疫情期间,模型的解释力度有所下降,联合假设检验进一步说明了这一现象,新冠肺炎疫情期间模型的显著性(F值)远小于中国证券市场的平均表现。

由于新冠肺炎疫情期间数据的标准误差小于中国证券市场的平均水平,因此可以排除新冠肺炎疫情期间数据样本较小造成的波动性对回归分析的干扰。

由此可进一步推断,新冠肺炎疫情对中国证券市场造成了一定的冲击[13]。作为百年一遇的“黑天鹅”事件,新冠肺炎疫情在全世界范围的蔓延加剧了金融市场的不稳定性,其快速传播对不同行业均造成了一定的影响。

2021年10月国际货币基金组织(IMF)发布的《世界经济展望报告》显示,2020年世界经济同比深度下滑3.1%,其中发达经济体下滑4.5%,新兴市场和发展中经济体下滑2.1%。

尽管2020年中国经济逆势增长2.3%,是全球唯一实现正增长的主要经济体,但是受全球经济下行的影响,中国证券市场也笼罩在悲观情绪之中,投资者情绪以及板块轮动更易受到负面消息的刺激,模型因子解释力度均出现不同程度的影响和变化。

5.2 CH-4模型各因子实证分析

新冠肺炎疫情作为历史罕见的“黑天鹅”事件之一,对金融市场的正常运行造成了较大的冲击。

尽管在回归分析测验中CH-4模型的整体解释力度较高,但是通过疫情前后各因子相关系数的比对,不同因子对金融市场收益率波动的解释力度有较大的变化。

通过对各因子系数的逐一分析,有助于深入挖掘疫情对中国证券市场以及投资者的影响。其中,中国证券市场各因子回归分析数据见表4,新冠肺炎疫情期间各因子回归分析数据见表5。

市场风险因子反映的是股票收益与整个市场系统风险的关系,一般也被认为是反映股票收益率的主要因子,Sharp的资本资产定价模型认为,股票的收益只与整个股票市场的系统风险有线性关系[14],即市场风险因子对证券收益的相关系数应为100%。然而由于证券市场中存在众多异象因素,例如短期反转、中期动量等,仅依靠市场风险因子并不能完全解释股票收益的变化。

在本次回归分析的比对中,市场风险因子对中国证券市场的平均解释力度约为98%,但是在疫情期间,市场风险因子的相关性仅为90%,这在一定程度上反映了由于疫情的蔓延,为中国证券市场增添了许多不确定性,证券的收益不再完全遵循正常风险溢价的规律,股价的波动更容易受到消息面、投资者情绪的影响。

价值因子作为量化因子中最为常见的几个因子之一,广泛应用于量化投资模型中,在中国证券市场里也有着不错的表现。

价值因子的核心逻辑在于:相较估值较高的股票,估值较低的股票有着更高的预期收益率。关于价值因子的研究源自20 世纪 80 年代,并由 Fama和French (1993) 发扬光大,而以账面市值比(book-to-market ratio,BM)为变量构建的价值因子也正式确立为系统性的因子。

在文章使用的CH-4因子模型中,筆者遵循了Fama和French研究序列确立的路径,通过对价值指标进行回归测试,最终确立EP是中国市场衡量价值因子效果最好的指标。通过数据比对,价值因子在疫情期间的解释力度明显高于中国证券市场的平均水平。

其具体原因主要在于由于疫情对整体行业的冲击以及全球经济增长的停滞,传统热点行业未来不确定性大大提高,风险较大,资金更倾向于在价值洼地寻找投资目标,即估值相对较低的行业板块,因此价值因子的解释力度在疫情期间有了明显的提升。

规模因子通常指市值规模,一般来说,小市值的股票相对于大市值有更好的表现。规模效应背后的原因可以归结于投资者对小盘股的普遍规避:由于难以获取准确的信息,投资者普遍不愿意持有小市值股票,使得这些股票的价格低于规模较大的股票,因而有着较高的预期收益。

在中国证券市场,由于普通投资者相对西方证券市场较多,市场投机性更强,不少资金也倾向于从小市值的股票中寻找投资机会。因而规模因子的解释力度在中国证券市场呈现负相关的走势。

但是在疫情期间,受疫情冲击的影响,小型企业相较大型企业抵抗疫情冲击的能力更差,大大增加了小型企业经营的不确定性,小市值股票风险因而大大增加,加上投资者资金避险的需求和规模抱团效应,投机性相对减小,小市值股票更不容易受到投资者的青睐。

换手率因子是反映投资者情绪的重要指标,由于中国股市散户相对较多,股票波动更易受投资者情绪的影响。数据显示,市场一周内交易若干次的比例达46.4%,一月内交易1~2次的比例达31.9%。

另外,A股市场缺乏做空工具,做空门槛较高且受到限制,缺乏制衡机制,也容易导致不理性的追涨。

而这些本质上还是由于中国市场发展不够成熟、监管存在缺陷、信息不对称,使投资者存在显著的“羊群行为”。

新冠肺炎疫情期间,由于不确定性大大提升,股票走势受消息面刺激更为显著,利好利空均被放大,投资者受情绪驱使,无法对股票合理价值形成理性的判断,加上在本身投机性较强的中国证券市场,“羊群效应”显著,因而换手率因子对证券收益率波动的解释力度在疫情期间远高于正常水平,这也从侧面反映出新冠肺炎疫情为中国证券市场带来的非理性因素。

6 结论与建议

6.1 结论

文章基于新冠肺炎疫情的大背景,以CH-4模型作为构建基础,通过回归分析等方法以上证指数收益率作为样本进行研究,进一步深入分析新冠肺炎疫情对中国证券市场的影响。文章通过比对疫情期间上证指数数据和中国近20年上证指数的平均走势,得出如下结论。

第一,市场风险因子解释力度下降,股票走势由于疫情的蔓延与风险溢价规律出现了一定程度的背离,股票走势更易受投资者情绪、消息面等因素的刺激。

第二,价值因子解释力度上升,投资者更倾向于在低估值价值洼地中寻找投资目标,传统热点行业在一定程度上回调。

第三,受疫情冲击,小型企业经营风险大大增加,投资者资金避险需求和抱团效应显著,投机性相对减小,高市值股票更易受投资者青睐。

第四,换手率因子解释力度大幅上升,投资者情绪波动明显,利好利空等消息刺激被放大,投资者难以对股票的正确估值形成理性的判断。

6.2 政策建议

基于以上原因分析和新冠肺炎疫情对中国证券市场的影响,文章提出如下相关建议。

6.2.1 加强疫情管控,稳定证券市场预期

中国证券市场的异常波动本质是新冠肺炎疫情所带来的不确定性和对未来的悲观情绪。

加强疫情管控,从而使得疫情逐渐好转,从长期来看对经济复苏、企业复工复产都是利好的消息,有助于稳定投资者对市场的预期,减少由于证券市场异常波动带来的恐慌情绪,从而帮助投资者做出更为理性的投资决策。

6.2.2 加强企业监管,完善企业信息披露制度

个人投资者的恐慌情绪很大程度上来源于信息的不对称。

疫情期间,投资者投资决策受情绪影响明显,“羊群效应”进一步放大,完善企业的信息披露制度有助于减弱个人投资者与机构投资者的信息差,从而削弱投资者的从众心理,帮助投资者建立理性投资的思维。

6.2.3 加强市场监管,健全证券市场风险防范制度

作为百年一遇的“黑天鹅”事件,疫情对于金融市场的冲击对于每个国家都是一次考验。建立完善的金融风险防范体系,减弱疫情造成的市场波动是值得学者深思的命题。

另外,政府应加强市场监管,对于借由疫情作为契机,恶意做空、操纵股价、干扰市场正常运行的行为予以法律制裁和管制。

6.2.4 深化经济和金融体制改革

通过完善金融基础建设,进一步提升中国证券市场的深度与韧性,从而提高其抵御外部风险的能力。

在新时代的背景下,中国金融领域的发展已然取得长足的进步,但是其在制度与法律监管体系上仍存在细微的漏洞,这在一定程度上削弱了中国应对极端金融风险事件的能力[15]。

通过采取深化注册制以及完善股票退市机制等,提高上市公司质量,提高市场透明度,使中国证券市场向成熟化、精细化迈进,促进中国金融健康平稳的发展。

参考文献:

[1] 李帅,张强.新冠疫情对美股行业性影响的实证研究与监管思考——基于Fama-French三因子与五因子模型[J].武陵学刊,2021,46(5):48-57.

[2] 杨金海,范黎波.全球市场一体化——全球情景下Fama-French 三因子模型检验[J].技术经济,2017,36(6):109-119.

[3] FAMA E F,FRENCH K R.The cross-section of expected stock returns[J].The journal of finance,1992,47(2):427-465.

[4] FAMA E F,FRENCH K R.A five-factor asset pricing model[J].Journal of financial economics,2015,116(1):1-22.

[5] CARHART M M.On persistence in mutual fund performance[J].Journal of finance,1997,52(1):57-82.

[6] 曾哲愚.全球疫情背景下我国证券市场羊群效应的研究[J].财会通讯,2022(13):79-84.

[7] 王少杰,张炜.医药板块的“非典”行情[J].财经界,2003(6).

[8] 徐宏,蒲红霞.新冠疫情对中国股票市场的影响——基于事件研究法的研究[J].金融论坛,2021,26(7):70-80.

[9] VITO D,GóMEZ P.Estimating the COVID-19 cash crunch:gobal evidence and policy[J].Journal of accounting and public policy,2020,39(2):1-36

[10] 杨子晖,陈雨恬,张平淼.重大突发公共事件下的宏观经济冲击、金融风险传导与治理应对[J].管理世界,2020,36(5):13-35.

[11] 宋光辉,董永琦,陈杨炀,等.中国股票市场流动性与动量效应——基于 Fama-French 五因子模型的进一步研究[J].金融经济学研究,2017,32(1):36-50.

[12] LIU J,STAMBAUGH R F,YUAN Y.Size and value in China[J].Journal of financial economics,2019,134(1):48-69.

[13] CHEN Q,FILARDO A,HE D,et al.Financial crisis,US unconventional monetary policy and international spillovers [J].Journal of international money & finance,2016,67(10):62-81.

[14] SHARP W F.Capital asset prices: a theory of market equilibrium under conditions of risk[J].Journal of finance, 1964, 19(3): 425-442

[15] 劉精山.新冠肺炎疫情冲击背景下金融风险的传导与防范研究——基于金融压力视角的实证分析[J].华北金融,2021(1):1-16.

猜你喜欢

证券市场导报(2023年9期)2023-09-22 01:43:10

证券市场导报(2023年6期)2023-06-09 08:20:04

中国伤残医学(2022年14期)2022-12-23 06:38:50

今日农业(2021年2期)2021-11-27 19:19:53

小学生必读(中年级版)(2021年4期)2021-07-19 08:24:48

今日农业(2021年1期)2021-03-19 08:35:38

疯狂英语·初中天地(2020年5期)2020-06-22 08:47:54

家庭医学(下半月)(2020年2期)2020-05-11 02:07:20

恋爱婚姻家庭·养生版(2020年3期)2020-04-13 10:01:57

中国民间疗法(2020年22期)2020-01-14 02:51:05