2023年投行盘点:收入下滑,撤单高企

2024-01-24 04:19张欣培周楠

财经 2024年2期

张欣培 周楠

相比2022年,2023年排名前十的券商合计承销项目的数量和占比微降。图/视觉中国

2023年对于券商投行来说,机遇和挑战并存。上半年全面注册制落地为投行带来更多的项目机会,但下半年的IPO(首次公开募股)收紧则使投行IPO业务几近停滞。

《财经》据交易所网站统计,以更新日期为准,2023年A股市场共有273单IPO终止审核,其中上交所终止93单,深交所终止141单,北交所终止39单。

Wind(万得)数据显示,2023年,发审委共审核了308家拟IPO企业的上市申请,较2022年的583家减少了34.82%。

IPO承销项目的减少直接导致投行承销金额的明显下滑。2023年,62家券商IPO承销金额为3589.71亿元,同比减少31%;承销保荐费用215.06亿元,同比减少26%;而在2022年,65家券商IPO承销保荐金额为5222.55亿元,承销保荐费用288.69亿元。

头部效应依然十分明显。2023年,前十家券商承销项目占总数的58.47%,而“三中一华”几乎囊括了所有IPO大项目。

2023年最赚钱的投行依然是中信证券。Wind数据显示,2023年,中信证券实现承销保荐费用29.35亿元,稳居首位。有七家券商的承销保荐收入超过10亿元,不过也有七家券商收入不足千万元。

2023年的IPO收紧对券商投行产生了较大影响,IPO收紧的情况是否会延续到2024年?

“2024年,(IPO)这个节奏到底会怎样走?我想需要审时度势地来看市场的情况。”瑞银证券全球投资银行部联席主管孙利军表示,在当前阶段二级市场相对比较脆弱的情形下,一级市场的发行节奏很难有较快回升。

“从整个2024年看,比较关键的因素是二级市场的表现,包括各项政策的匹配、各方面的呵护,如果市场能够恢复到常态,在发行节奏上也有机会回到过往2021年到2023年常态的节奏。”孙利军提到。

近年来,券商行业头部效应十分明显。不过,2023年,其数据占比也开始出现略微变化。

Wind数据显示,2022年,前十家券商承销IPO项目279家,占比60.52%。2023年,这一比例出现微降。数据显示,2023年,排名前十的券商合计承销项目207家,占比58.47%(包括联席承销项目)。

一梯队阵营较为稳固。2023年,龙头券商中信证券以34家的承销数量稳居首位,不过优势却没有上年明显,仅比排在第二位的中信建投多出一家。而在2022年,中信证券承销的IPO数量是45家,比排在第二位的中信建投多四家。

海通证券与国泰君安分别以22家的承销数量并列第三,民生证券与华泰联合均承销20家,并列第五。第七名至第十名分别是中金公司、申万宏源、国信证券、国金证券。

与2022年相比,表现较为突出的券商有海通证券、民生证券与国金证券。2023年,海通证券IPO承销数量排名由此前的第五名上升至第三名,中型券商民生证券排名由之前的第七名上升到第五名,国金证券也挤进前十。

中金公司在2023年表现则稍显逊色。2022年中金公司IPO承销数量排名第三,而到2023年则下滑至第七名。国投证券则由2022年的第八名下滑至第十六名。

项目数量与承销保荐费用有着较大关系。Wind数据显示,2023年,62家券商共赚取IPO承销保荐费用215.06亿元,较2022年减少了26%。前十家券商IPO承销保荐费用是147.42亿元,占全部的68.54%,与2022年几乎一致。

2023年,IPO承銷保荐费用收入超过10亿元的券商只有七家。其中,最多的依然是中信证券,2023年共赚取29.35亿元。海通证券以22.41亿元的收入位列第二。中信建投实现22.28亿元的承销保荐费用,以微小差距处于第三位。国泰君安、民生证券、华泰联合、中金公司分列第四至第七名。

尽管有62家券商参与到IPO中,但是从收入上看,中小券商的收入微乎其微。

Wind数据显示,有31家券商的IPO承销保荐收入低于1亿元,国元证券、大和证券、川财证券、中德证券、万联证券等券商的收入不足千万元。

“全面注册制考验的是投行的综合能力,很明显优势都在头部券商,中小券商要想实现逆袭并不容易。”一位中型券商投行人士向《财经》表示。

实际上,也有一些中小券商将目标转向了北交所。2023年开源证券承销了六家北交所项目,五矿证券、华源证券、华西证券在北交所上均有项目收获。

值得注意的是,随着科创板、创业板等IPO的收紧,头部券商也加入了北交所的竞争。中信证券、中信建投、中金公司等也都有多个项目入账。

资料来源:Wind。制表:颜斌

Wind数据显示,2023年A股市场IPO募集金额为3589.71亿元,较2022年减少31.26%。2022年IPO募集金额为5222.55亿元。

2022年,中信证券IPO募集金额超过1000亿元,但是2023年这一金额只有500.33亿元。海通证券以466.15亿元的募资规模排名第二。中信建投与中金公司的募资规模分别为394.02亿与322.45亿元。国泰君安以317.14亿元的规模位列第五。

根据Wind统计,2023年,仅有7家券商IPO募资金额超过百亿元,而2022年为13家。有9家IPO募资金额在50亿元至100亿元之间,20家券商募资金额在10亿元至50亿元之间。

IPO大单向来是券商投行争夺焦点。保荐的“巨无霸”公司上市,投行亦能分享IPO盛宴。

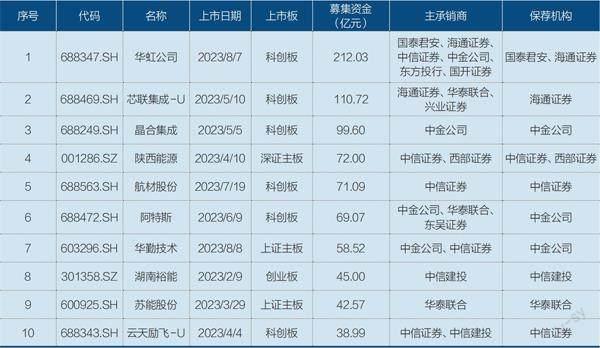

2023年,首发募集资金规模最大的IPO项目为在科创板上市的华虹公司,募资规模为212.03亿元。

当年8月7日,华虹公司登陆科创板,由六大券商“护航”——联席保荐人为国泰君安和海通证券,联席主承销商为国泰君安、海通证券、中信证券、中金公司、东方投行、国开证券。

招股书显示,华虹公司IPO的保荐承销费用约2.61亿元。

整体来看,在2023年拿下IPO大单,仍是以“三中一华”为代表的龙头券商。

Wind数据显示,2023年登陆A股市场的公司中,以募资总额排名,华虹公司以212.03亿元排在首位,芯联集成-U、晶合集成分别排在第二、第三位,募资总额分别为110.72亿元和99.60亿元。

2023年首发募资总额进入前十名的还有陕西能源、航材股份、阿特斯、华勤技术等。上市板块方面,沪市和深市主板分别有两家和一家,六家登陆科创板,一家登陆创业板。

上述IPO募资总额排名前十的公司背后,有哪些投行参与承销保荐?

拿下IPO大单的主要是“三中一华”。据《财经》梳理,上述十单中,中金公司独立保荐三家,中信证券独立保荐两家、联合保荐一家,中信建投、华泰联合分别保荐一家。此外,海通证券独立保荐一家、联合保荐1一家,西部证券联合保荐一家,国泰君安联合保荐一家。

主承销商方面,包括联合承销在内,中信证券共参与六单,中金公司参与五单,华泰联合和中信建投均分别参与三单。

承销保荐费方面,上述2023年募资总额排在前十的公司,IPO承销保荐费大多在1亿元以上。华虹公司、芯联集成-U、晶合集成三家公司的IPO承销费用分别为2.61亿元、2.56亿元、1.97亿元。

2023年,IPO收紧,严监管态势延续,剑指“带病闯关”“一查就撤”等突出问题。这一年,撤单情况十分突出。

《财经》据交易所网站统计,以更新日期为准,2023年A股市场共有273单IPO终止审核。其中,创业板2023年141单终止项目中,有135单是因主动撤回终止IPO,占比超九成。

从保荐机构来看,有9家券商的保荐项目主动撤回数量超过了10家。最多的是中信证券,主动撤回IPO数量有28家。民生证券以20家的数量紧随其后。海通证券、中信建投、国泰君安的主动撤回数量均为19家。

有券商人士表示,头部券商保荐项目基数大,所以撤回数量的绝对值会偏高。从撤否率上看,中小券商撤否率更高。

华林证券、甬兴证券、华金证券、红塔证券2023年均只申报了一个IPO项目,但是全部撤回,撤否率达到了100%。西南证券三个IPO项目主动撤回两个,撤否率为66.67%。银河证券撤否率为57.14%。中德证券、华创证券、江海证券、华兴证券的撤否率均为50%。

资料来源:Wind

分行业来看,2023年,“吃穿住”行业成为IPO撤单“重灾区”。

2023年7月,部分行業审核受限的消息传出,市场传闻“吃穿住”等行业的IPO基本被劝退(除非行业龙头)。

从数据来看,消费类公司的IPO之路波折不断。

冲击IPO两年的阿宽食品在2023年底终止IPO。据深交所网站当年12月19日披露的信息,阿宽食品及保荐人申请撤回发行上市申请文件。这距其首次披露招股书已有两年。

据Wind不完全统计,2023年全年,有超过30家消费类公司撤回IPO,行业覆盖食品制造业、餐饮业、农副食品加工业等,涉及老乡鸡、老娘舅、沃隆食品、想念食品、周六福、德州扒鸡、八马茶业等。

上述撤单企业中,有公司三度冲击IPO折戟。

据深交所网站披露的信息,周六福(保荐人中信建投证券)于2023年11月8日向该所主动撤回上市申请,该所决定终止对周六福首次公开发行股票并在主板上市的审核。

这已经是周六福第三次冲击IPO。2019年、2020年,周六福两度冲击IPO未果,2022年7月第三次递表,但最终以主动撤回告终。

行业企业密集撤单,与监管动向关系密切。

2023年8月,IPO提高上市门槛的各种消息在市场传开。当年9月中旬,证监会在答记者问中回应,“这些传闻不一定全面,准确”,且对诸多问题进一步明确。

针对IPO撤单问题,中国证监会也回应表示,近期撤回的企业,主要存在控制权稳定性不足、业绩下滑等影响企业持续经营能力的问题。

“对于媒体报道中涉及的产能过剩、周期性强及天花板低的行业企业,审核实践中,证监会、交易所充分关注行业发展趋势以及发行人自身情况,根据产业政策、发行条件、板块定位严格审核把关。”证监会表示。

证监会同时表示,支持科技企业发展。证监会深入推进科创板建设,坚守科创板定位,支持六大行业中符合条件、拥有关键核心技术的“硬科技”企业通过科创板做优做强,引导资源向科技创新领域集聚。

猜你喜欢

环球时报(2019-02-20)2019-02-20

创新作文(1-2年级)(2016年7期)2016-05-14

董事会(2016年2期)2016-03-18

IT时代周刊(2015年9期)2015-11-11

产权导刊(2013年4期)2013-03-02

南北桥(2009年9期)2009-12-18