碳税返还机制下道路货运演化博弈

2024-01-20 06:14简文良高良鹏

交通科技与经济 2024年1期

简文良,夏 旭,高良鹏

(福建理工大学 交通运输学院,福州 350118)

在“双碳”战略实施背景下,交通运输低碳转型成为行业和学术的热点问题。交通运输业是仅次于能源和工业的第三碳排放源,统计数据显示,2020年,我国交通运输行业碳排放9.3亿t,占全国终端碳排放比重的15%。货物运输碳排放在交通运输行业碳排放中占比高达75%,是交通运输低碳转型的关键[1]。在货运系统中,道路运输单位周转量的碳排放量约为铁路运输的8.5倍,水路运输的13.3倍,属于高能耗、高排放的货运方式[2]。因此,促进道路货运市场节能减排是交通运输行业实现“双碳”目标的重要内容。

道路运输企业通过优化运输组织、替换传统燃油货车等提高能源使用效率,此外,降低碳排放也是推动道路货运市场节能减排的必然要求,这需要道路运输企业加大资金投入、增加运营成本,而我国道路运输企业多呈现小而散的特征,资金投入压力往往限制其低碳转型。吴利娟等[3]指出低碳运输产品市场需求的不确定性将进一步加剧企业经营风险,从而降低其转型积极性。因此,在道路运输企业低碳转型过程中需要政府积极发挥引导作用。碳税是将碳排放成本内部化的有效工具,是政府引导道路运输企业低碳转型的重要手段之一,已经在芬兰、丹麦、瑞典等多个国家实施,并取得显著的碳减排成效[4]。我国尚未形成适应本国国情的交通碳税制度,但诸多理论研究结果均表明,碳税实施可有效减少交通运输行业碳排放[5-6]。然而,不完善的碳税政策也会对国家经济、社会福利产生负面影响[7-10]。如何完善碳税制度,实现行业减排和经济可持续增长的“双重红利”,是道路货运市场低碳转型面临的重要问题[11]。

学者们围绕“如何完善碳税制度”开展了诸多探索,研究主要从政府将碳税返还给终端消费者或企业的补贴策略角度,探索碳税返还机制的减排作用和抵消经济增长、社会福利的负效应。Johnson[12]是较早开展碳税返还机制问题的学者,指出返还机制是实现碳税“双重红利”效应的关键。此后,Carattini等[13]认为公众反对是碳税实施的主要障碍;Mildenberger等[14]通过比对碳税返还前后,加拿大与瑞士公众对碳税的认可度,指出碳税返还机制有助于提升公众对碳税的支持力度;Marron等[15]从财政角度分析指出合理的碳税收入分配可以有效降低减排成本并促进低碳技术创新。这些理论和实证研究佐证了碳税返还机制能够有效降低碳税政策对经济发展、社会福利产生的负面影响。在交通运输领域:Zhou等[16]设计两种碳税返还方案,并采用一般均衡模型分析碳税政策对交通减排和经济发展的影响,结果表明交通碳税应该被用来返还给出行者和运输企业;Bureau[17]研究了法国交通行业实施碳税返还政策后,对不同收入家庭的影响,结果表明返还机制可以减少社会贫富差距;Qiu等[18]建立双层规划模型探究航空客运碳税返还策略,表明适当的返还机制可以激励航空公司主动减排。

总体而言,既有文献在碳税返还的作用方面已有一定研究基础,但聚焦交通运输碳税政策的研究较少,尤其是在道路货运领域,如何实施碳税返还政策,返还力度如何影响实施效果等问题的相关研究不足。基于此,文中聚焦道路货运企业低碳转型,构建“政府-道路运输企业-托运人”的三方演化博弈模型,探究不同碳税政策(实施返还机制和不实施返还机制)下,道路货运企业的生产策略和托运人运输方式选择策略,并量化分析碳税返还力度等关键要素对三方演化博弈的影响。研究成果能够为政府制定完善道路货运市场碳税政策提供参考,有助于促进道路货运市场低碳转型。

1 三方演化博弈模型

1.1 模型假设与参数设置

以政府在交通运输业实施碳税为背景,分析碳税政策实施对道路货运企业和托运人运输方式选择的影响,建立由政府、道路货运企业、托运人三类主体构成的三方演化博弈模型。模型中,道路货运企业在碳税实施下可以选择沿用传统生产技术提供传统运输产品,以规避低碳转型的资金投入和经营风险;也可以选择低碳技术革新提供低碳运输产品,以减少碳税征收带来的经营成本上涨[19]。碳税实施后,无论道路货运企业选择提供传统运输产品还是低碳运输产品,运输费用必然高于实施碳税前。此时,托运人根据运输需求和偏好可以选择使用道路运输,也可以选择转向更低碳环保的铁路和水路运输[20]。政府对道路货运企业生产活动中产生的碳排放征收碳税,可以选择通过补贴政策将碳税所得返还给道路货运企业,激励企业低碳转型,兼顾碳减排和经济发展;也可以选择不返还,这将导致托运人使用道路货运服务的费用提高,使得部分道路运输转向其他低碳运输方式,也能获得碳减排效益但不能兼顾经济发展。综上,设定三方博弈模型中政府的策略集为{碳税返还,碳税不返还}、道路货运企业的策略集为{低碳运输产品,传统运输产品}、托运人的策略集为{沿用道路运输,方式转移}。据此,进一步做出如下假设。

1)政府在征收道路货运碳税后,选择“碳税返还”策略的概率为x,选择“碳税不返还”策略的概率为1-x;道路货运企业选择提供“低碳运输产品”策略的概率为y,选择提供“传统运输产品”策略的概率为1-y;托运人选择“沿用道路运输”策略的概率为z,选择“方式转移”策略的概率为1-z。

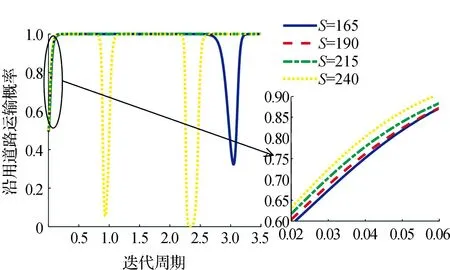

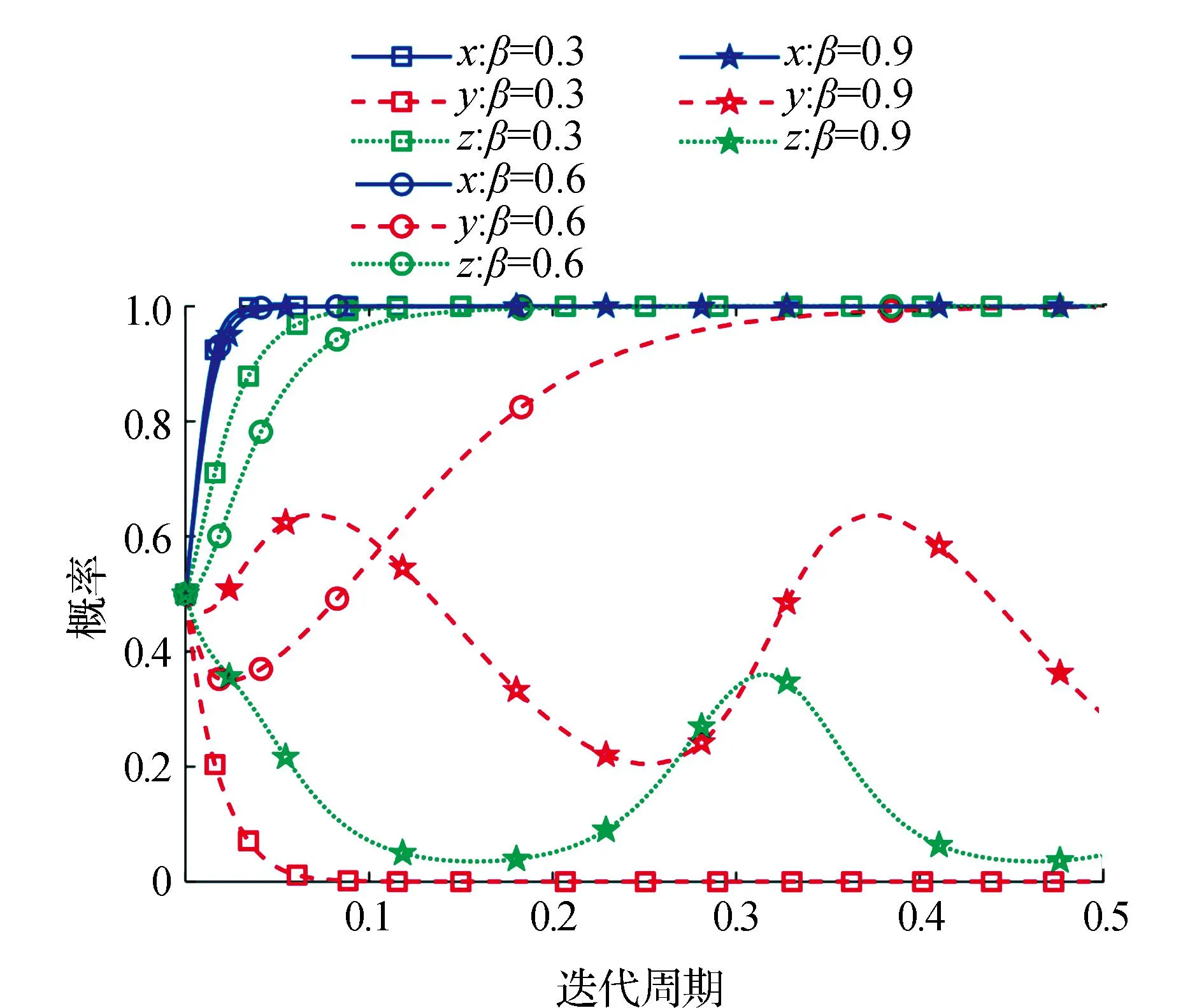

2)碳税实施背景下,政府将获得碳税收入和减排收益,两者的规模取决于道路货运企业的产品类型和托运人的选择策略。当道路货运企业提供低碳运输产品,且托运人选择沿用道路运输时,政府获得碳税收入T1和因减排而获得的环境收益为E1;当道路货运企业提供传统运输产品,且托运人选择沿用道路运输时,政府获得碳税收入T2(由于低碳运输产品碳排放量低于传统运输产品,故T1 3)当道路货运企业选择低碳运输产品策略时,需要投入低碳运输技术成本I,同时,企业可获得政策支持,如税收、土地、贷款等,树立积极社会形象等潜在收益K。此外,当道路货运企业选择提供低碳运输产品,且政府选择碳税返还策略时,企业还会得到政府低碳技术补贴S,企业会将一定比例α的补贴让利给消费者,以提高市场份额。当托运人选择沿用道路运输时,企业将获得营业收益P。 4)文中研究的托运人群体是政府实施碳税政策前选择道路运输的托运人,在碳税政策实施前,托运人选择道路运输的预期收益(即运输方式的选择效用,主要取决于运输方式的费用和服务水平)为R1,选择其他运输的预期收益为R2(R1>R2),ΔR表示R1-R2的预期效用差异。为简化研究,征收碳税前后,托运人的预期收益变化仅考虑由于运输费用不同引起的选择效用差异,即其他运输服务水平(时效、安全性和便利性等不变)的效用不变。碳税实施后,当托运人选择低碳道路运输产品时,将会承担部分企业转型成本βI。同时,由于低碳能源与传统能源的使用成本存在差异(设为C2-C1,其中C1为传统能源成本,C2为低碳能源成本),导致运输费用与传统道路运输产品的费用不同,进而引起托运人选择道路运输的预期收益变化。此外,当政府选择碳税返还,托运人若选择低碳道路运输产品时将享受企业让利补贴αS。各变量符号及说明汇总如表1所示。 表1 变量定义 基于以上假设和参数,得到政府、道路货运企业与托运人的混合策略博弈矩阵,如表2所示。以策略选择集合{碳税返还,低碳运输产品,沿用道路运输}为例,对各方收益的构成进行说明。当三方的策略选择集合为{碳税返还,低碳运输产品,沿用道路运输}时,政府的收益包括经济发展等社会效益U、环境收益E1以及碳税收入T2,而成本包括实施管理成本M和补贴成本S;道路货运企业的收益包括营业收益P、政府补贴企业自留部分(1-α)S,以及潜在收益K,而成本增项(与提供传统运输产品相比)为企业承担的低碳转型成本(1-β)I;托运人的收益包括企业让利补贴αS,以及托运人选择低碳道路运输产品的预期收益R1+C1-C2,而成本增项(与选择传统运输产品相比)为分担的低碳转型成本βI和缴纳的碳税T2。 表2 混合策略博弈矩阵 (1) 政府策略选择的复制动态方程为 x(1-x)(-yS+U-M) (2) x的一阶导数和设定的G(y)分别为 d(F(x))/dx=(1-2x)(-yS+U-M) (3) G(y)=-yS+U-M (4) 根据微分方程稳定性原理,政府选择碳税返还的概率处于稳定状态必须满足:F(x)=0且d(F(x))/x<0。由于∂G(y)/∂y=-S<0,故G(y)关于y为减函数。因此:当y=(M-U)/S=y*时,G(y)=0,此时d(F(x))/x≡0,政府不能确定稳定策略;当y 图1 政府策略演化相位 (5) 道路货运企业策略选择的复制动态方程为 y(1-y)(-xzαS+xS+zβI+K-I) (6) y的一阶导数和设定的H(x)分别为 d(F(y))/dy=(1-2y)[xS(1-zα)+ zβI+K-I] (7) H(x)=xS(1-zα)+zβI+K-I (8) 同理,道路货运企业选择低碳运输产品的概率处于稳定状态必须满足:F(y)=0且d(F(y))/y<0。由于∂H(x)/∂x=S(1-zα)>0,故H(x)关于x为增函数。因此:当H(x)=0时,d(F(y))/y≡0,F(x)=0,此时道路货运企业不能确定稳定策略;当x 图2 公路运输企业策略演化相位 (9) 托运人策略选择的复制动态方程为 y(T1-T2+C1-C2-βI)+R1-R2-T1] (10) z的一阶导数和设定的J(x)分别为 d(F(z))/dz=(1-2z)[xyαS+y(T1-T2+ C1-C2-βI)+R1-R2-T1] (11) J(x)=xyαS+y(T1-T2+C1-C2-βI)+ R1-R2-T1 (12) 托运人选择沿用道路运输的概率处于稳定状态必须满足:F(z)=0且d(F(z))/dz<0。当∂J(x)/∂x=yαS>0时,J(x)关于x为增函数。因此:当x=[y(T1-T2-βI)+R1-R2-T]/yαS=x**时,J(x)=0,d(F(z))/dz≡0,F(z)≡0,此时托运人不能确定稳定策略;当x>x**时,J(x)>0,d(F(z))/dz|z=1<0,则z=1为ESS;当x 由F(x)=0、F(y)=0、F(z)=0可得系统均衡点E1~E8。三方演化博弈系统的Jacobian矩阵J为 (13) 根据李雅普诺夫第一法则,当雅可比矩阵的所有特征值均具有负实数时,均衡点为渐进稳定点。因此,将上述8个纯策略均衡点带入系统的雅各比矩阵中,分析各均衡点的稳定性,结果如表3所示。 表3 均衡点稳定条件分析 文中旨在推进政府实施碳税返还,实现碳税政策的“双重红利”。在此情形,提出政府积极实施返还机制,道路货运企业主动实施低碳转型并推广得到市场认可的低碳货运产品,即演化博弈模型的理想均衡状态为均衡点E1(1,1,1)。由表3可知,为达到理想均衡点E1(1,1,1),需满足政府实施碳税返还政策的收益要大于其支出(即λ11<0),且返还措施能够有效提升道路货运企业和托运人对低碳货运产品的预期收益(λ12<0,且λ13<0)。当前,道路货运市场仍处于完全自由竞争状态,企业对低碳投入的评估风险较高,转型的积极性不高;托运人对低碳货运产品预期收益不及传统货运产品,碳税返还的补贴力度对演化的均衡状态具有重要影响。此外,道路货运企业的产品定价策略(体现为补贴让利比例α和低碳成本分摊比例β)、托运人所处环境以及备选运输方案的服务水平情况(体现为选择道路运输和其他运输方式的预期收益差ΔR=R1-R2)也会对均衡状态产生直接影响。 采用Matlab软件进行数值仿真,探究博弈模型的动态演化过程,并分析关键变量对博弈演化结果的影响。在仿真实验中,设定道路货运企业提供的低碳货运产品为氢燃料电池卡车运输,提供的传统运输产品为柴油卡车运输,则氢燃料电池卡车的购车成本可记为企业低碳转型投入成本。参考文献[21]和[22]分别设置氢燃料电池卡车每百公里分摊的购车成本和燃料成本,参考文献[23]设置柴油卡车的每百公里碳排放量,参考文献[24]设置货运交通碳税标准。在此基础上,满足达到理想均衡点E1(1,1,1)的条件(见表3中条件①),设置各参数初始值:α=0.7,β=0.6,S=210,M=95,U=320,I=304,K=75,T1=57,T2=0,R1=710,R2=600,C1=360,C2=420。 基于上述各参数初始值,设定x、y、z的初始值为(0.5,0.5,0.5),选取不同S值,分析补贴力度对三方策略选择演化博弈的影响。根据参数的初始数组并结合均衡条件①可知,当政府补贴满足189.2 图4 补贴力度对政府决策演化过程影响 图5 补贴力度对道路货运企业决策演化过程影响 图6 补贴力度对托运人决策演化过程影响 由图4~6可知,随着碳税返还补贴力度增大,政府选择碳税返还策略的演化速度趋缓,而道路货运企业选择提供低碳运输产品、低碳运输产品获得托运人认可的演化速度加快,这表明碳税返还机制有助于推动道路货运企业积极实施低碳转型,并推广得到市场认可的低碳运输产品。当补贴力度较小(S=165)时,政府选择实施碳税返还策略趋于稳定,但道路货运企业和托运人的选择策略易产生波动。当S=190、215时,三方的策略选择趋于稳定的理想均衡状态,且政府和托运人的策略选择先于道路货运企业稳定。当补贴力度过大(S=240)时,三方的策略选择难以趋稳,政府负担过重将向碳税不返还转变,而道路货运企业和托运人的选择策略随之改变。上述结果说明,补贴力度过低难起到推动道路货运企业低碳转型作用,而过高的补贴力度则不可持续。 对比补贴力度对三方的决策演化影响,可以看出补贴力度变化对道路货运企业的决策影响显著大于其他两方,这是因为碳税返还的直接补贴对象为道路货运企业,企业的策略选择进一步影响政府和托运人的决策。而由图5可知,博弈初期,道路货运企业的策略趋向于继续提供传统运输产品,随着三方博弈演化,企业才转向实施低碳转型,这说明政策实施效果存在滞后性,需要经历一个演化过程才能起到有效推动作用。在此过程中,维持政策稳定能够提升企业低碳转型的信心和积极性。其次,图5的曲线变化趋势显示,随着补贴力度的增加,道路货运企业的反应逐渐变小,说明补贴力度增长对企业低碳转型的促进作用存在明显的边际递减规律。 设定x、y、z的初始值为(0.5,0.5,0.5),选取不同α和β值,分析企业补贴让利比例和低碳成本分摊比例对三方策略选择演化博弈的影响。根据参数的初始数组并结合均衡条件①可知,当补贴让利比例满足0.63<α<0.78、低碳成本分摊比例满足0.55<β<0.64条件时,演化博弈能够达到理想均衡点E1(1,1,1)。基于此,将补贴让利比例α分别设为0.45、0.7和0.95,低碳成本分摊比例β分别设为0.3、0.6和0.9,对其进行仿真,结果如图7~8所示。 图7 补贴让利比例对三方决策演化过程影响 图8 低碳成本分摊比例对三方决策演化过程影响 由图7~8可知,补贴让利比例α和低碳成本分摊比例β对政府决策演化影响不显著,而对道路货运企业和托运人的决策演化具有显著影响。当补贴让利比例过高或低碳成本分摊比例过低时(以α=0.95,β=0.3为例),托运人对低碳货运产品的接受度提升显著,但道路货运企业实施低碳转型的积极性不高,倾向于继续提供传统运输产品,形成市场有需求而无供给的局面。而当补贴让利比例过低或低碳成本分摊比例过高时(以α=0.45、β=0.9为例),道路货运企业转型积极性提高,但低碳货运产品的市场接受度低,托运人倾向选择方式转移,道路货运市场的低碳转型难以为继。当补贴让利比例α和低碳成本分摊比例β符合条件①的要求(以α=0.7、β=0.6为例),初期,道路货运企业选择继续提供传统运输产品,但随着托运人对低碳货运产品的认可度不断提高,低碳货运产品的市场需求增长,道路货运企业转向提供低碳货运产品,形成稳定的理想均衡。 同理,设定x、y、z的初始值为(0.5,0.5,0.5),选取不同ΔR值,分析预期收益差对三方策略选择演化博弈的影响。如前文所述,预期收益差是指不考虑碳税情况下,道路运输托运人选择道路运输比选择其他运输方式可获得效用提升量。预期收益差越大说明托运人所处环境中,道路运输的综合竞争力(包括费用、时效、便捷性等)相较其他运输方式越明显。根据参数的初始数组并结合均衡条件①可知,当预期收益差满足ΔR>95.4,演化博弈能够达到理想均衡点E1(1,1,1)。基于此,将预期收益差ΔR分别设为90、100、110和120并进行仿真,结果如图9~11所示。 图9 预期收益差对政府决策演化过程影响 图10 预期收益差对道路货运企业决策演化过程影响 图11 预期收益差对托运人决策演化过程影响 由图9~11可知,随着ΔR的增大,道路货运企业选择提供低碳运输产品,低碳运输产品获得托运人认可的演化速度加快。这说明除政府碳税返还政策的引导外,托运人的道路货运需求弹性对道路货运企业低碳转型和低碳道路货运产品推广也具有重要影响。当预期收益差较小(ΔR=90)时,托运人道路货运需求弹性较大,在返还机制下,道路货运企业选择低碳转型,但托运人倾向方式转移,低碳道路运输产品需求减少,道路货运企业随之转向延续传统运输,难实现稳定均衡。预期收益差较小主要表现在铁路、水路等综合交通运输系统发达区域,该区域内道路运输具有较强的可替代性,碳税实施对区域内货运方式结构调整具有显著推动作用,而碳税返还对道路货运企业低碳转型的促进作用较低。相反,当预期收益差较大(ΔR>95)时,托运人道路货运需求弹性较小,在返还机制下,道路货运企业选择低碳转型,提供低碳运输产品并得到市场认可和推广,达到理想演化均衡。这说明在道路运输具有显著市场竞争优势的地区或通道中,碳税返还是推动企业低碳转型、推广低碳运输产品的有效工具。 1)碳税返还机制有助于推动道路货运企业积极实施低碳转型,并推广得到市场认可的低碳运输产品。但补贴力度增长对企业低碳转型的促进作用存在明显的边际递减规律,补贴力度过低很难起到推动道路货运企业低碳转型作用,而过高的补贴力度则不可持续。 2)在碳税返还机制下,道路货运企业的补贴让利策略对维持系统的均衡稳定有重要影响。补贴让利比例过高,则易形成市场有需求而无供给局面;补贴让利比例过低,道路货运市场的低碳投入难以持续。因此,两者都不利于达到理想均衡状态。 3)在道路货运需求弹性不同的市场中,碳税返还对企业低碳转型的促进效果有显著差异。当市场中道路货运需求弹性较大时,碳税实施对区域内货运方式结构调整具有显著推动作用,而碳税返还对道路货运企业低碳转型的促进作用较低;当道路货运需求弹性较小时,碳税返还是推动企业低碳转型、推广低碳运输产品的有效工具。 4)文中探讨的碳税返还机制仅考虑政府对道路货运企业的低碳投入补贴,返还机制尚不完善。未来研究应结合我国市场环境特征,进一步完善返还机制,引入包括道路货运企业低碳投入补贴、托运人低碳消费补贴等在内的返还系统。

1.2 模型构建

2 三方演化博弈均衡分析

2.1 政府策略稳定性分析

2.2 道路货运企业策略稳定性分析

2.3 托运人策略稳定性分析

2.4 三方演化博弈系统均衡点稳定性分析

3 数值仿真分析

3.1 补贴力度对三方决策影响

3.2 让利比例α与成本分摊比例β对三方决策影响

3.3 预期收益差对三方决策影响

4 结 论

猜你喜欢

世界海运(2023年8期)2023-08-22河北环境工程学院学报(2021年1期)2021-03-19武汉交通职业学院学报(2021年3期)2021-03-07时代人物(2020年35期)2020-12-08无人机(2018年1期)2018-07-05无人机(2017年10期)2017-07-06专用汽车(2016年5期)2016-03-01太空探索(2014年6期)2014-07-10中国航海(2014年1期)2014-05-09对外经贸(2014年4期)2014-02-27