库兹涅茨周期与铜市演绎

2024-01-16 12:17赵奕

中国有色金属 2024年1期

赵奕|文

本文深入分析了库兹涅茨周期的定义和影响因素,并就我国库兹涅茨周期所处阶段进行数据挖掘和阶段分解,最终将库兹涅茨周期影响下的铜市场将如何演绎进行剖析。

库兹涅茨周期理论是美国经济学家Simon Smith Kuznets在研究中发现的一种从生产和价格的长期运动中揭示的经济周期理论,又称为房地产周期或建筑周期,一般呈现为15~25年,与康波周期、朱格拉周期及基钦周期互相影响,产生共振或抵消。这种周期理论波动在建筑业行业中表现尤为明显,故也称为“建筑业周期”。

在平均22 年的周期波动下,学者们发现库兹涅茨周期一般对应着基础工业的经济增长率规律,还受地产周期和人口变动的共振影响。众所周知,建筑行业的景气与否与人口增长密不可分,例如房价的高低将直接影响居民的房屋购买意愿。居民人口的老龄化、城镇化和人口迁移流动也为各地建筑业的兴衰造成影响,两者相辅相成。

建筑业作为铜等基本有色金属的重要应用板块,其兴衰对铜价产生一定影响。因此,本文将重点讨论库兹涅茨周期及其对铜价的影响。

最原始的库兹涅茨周期仅以建筑数据为观察指标,但随着研究的深入,学者们更倾向于将人口因素加入库兹涅茨周期中。因此,笔者将根据人口和房价变动、通货膨胀率的组合来分析当前库兹涅茨周期究竟处于什么位置以及对铜市场的影响。

根据有关数据和人口成长后对房屋的刚性需求,笔者对我国出生人口进行了20 年后置操作,也就是说,假定新生儿在20周岁时对房屋有刚性需求,与实际购房调研数据基本相匹配。我国经历过3次婴儿“出生潮”,第一次为1949-1959年,对应成年后购房需求期在1969-1979年,由于当时我国尚处于房屋分配制度阶段,故不列入笔者统计;第二次“出生潮”为1980-1983年,对应着2000-2003 年人口增长;第三次“出生潮”为1985-1990 年,对应着2005-2010年人口增长。按照周期理论预计,目前我国将进入第四次“出生潮”,但相关数据显示,实际人口出生数量不断降低,这也是在库兹涅茨周期中笔者担忧的问题——人口的减少意味着对中长期房地产需求的降低。

如图所示,1993-1999年,房价上行斜率相对平缓,而在第二次、第三次婴儿“出生潮”期间,房价上升斜率出现显著上行。2014-2022年,房价上升幅度放缓并出现“拐头”走势。究其原因,虽然人口增长带来的刚性需求提振房价,但是仍须综合考虑地产周期所处位置、实际通货膨胀率影响和居民需求端影响。

我国库兹涅茨周期分析及所处阶段

我国地产行业经历了计划模式阶段、商品化开发试点阶段和1998 年之后的金融化开发阶段,也就是说,通货膨胀率对市场的供需指引占比越来越高。在确认人口增长与房价变化经济性正相关后,笔者认为,进一步确认通膨率带来的周期影响非常重要,因为在未处理的房屋平均销售价格中,并未考虑多年来的通货膨胀率,因此仅代表变动价下的房价变动,不能体现不变价下的房屋实际价格变动,也无法与居民消费水平相匹配。

货币政策是我国调节通膨率的重要手段,并将在很大程度上影响居民消费意愿、房屋真实价格以及如何传导至地产的供需结构。在此,笔者暂定亚洲开发银行对亚洲发展中国家的通货膨胀率预测值为基准通膨率。

笔者根据基准通膨率对房价进行调整,并引入需求端指标——居民消费水平指标,即居民在物质产品和劳务的消费过程中,满足居民生存、发展等所达到的程度,一般通过居民消费的数量和质量反映出来。

图1 我国出生人口后置值与房价指数

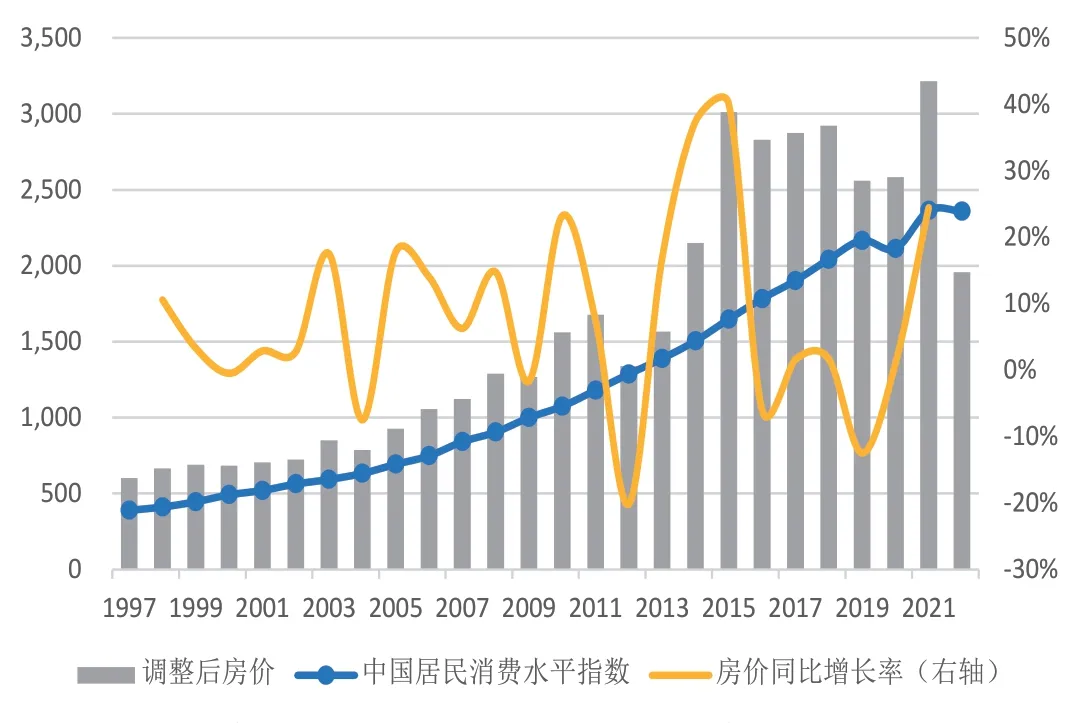

图2 通货膨胀率调整后房价及中国居民消费水平指数

图3 房地产各项指标同比与铜价走势

从需求端来看,居民消费在1996-2020 年呈现稳定增长态势,但2019 年以后,受康波周期和疫情防控等因素影响,居民消费指数出现回落,上涨斜率明显下滑。宏观定义下,目前我国正处于康波周期的衰退期,而后居民消费指数可能面临更高层面的系统性回落,可能需要更为积极的政策指引和信心提振。

从供应端来看,房屋价格经过调整后,同比增长率更为真实。在真实测算中,2000年为本轮房地产周期也就是库兹涅茨周期的开端,房价同比增长率曲线恢复到“复苏-繁荣-衰退-常态”的过程中。2003-2008年,房价同比增长率逐步复苏。2009-2010年,房地产行业进入繁荣阶段,房价的快速上涨带来了房地产市场的泡沫化,并导致了存量房源的大量累积。2015年以后,绝大多数城市房价上涨幅度低于通货膨胀率,开始消化原有房屋库存,房价同比增长率呈现低位波动形态。2020 年后,存量货源去化基本完成,房价在2021年达到近年来极值,于2022年再度下行(剔除通货膨胀率)。

需要注意的是,供应端房价的上涨与需求端居民消费水平下降并不匹配,供需错配带来的房市冲击可能导致房市的逐步衰落。2022 年的数据已验证这一观点,在剔除通货膨胀率后,房价下跌。考虑到库兹涅茨周期的15~25 年平均周期,本轮周期基本处于衰退尾声,而2024-2025 年房市可能逐步进入新一轮库兹涅茨周期。

我国库兹涅茨周期对铜市的影响

房地产及其后周期产业分别占铜下游需求的9%和10%。而根据库兹涅茨周期,可得出当前房地产市场处于衰退尾声。值得注意的是,2023年三季度以来,我国连续出台利好房地产行业的政策,从通货膨胀率端、产业端和信心端共同提振房地产市场。因此,即使在房地产市场周期衰退尾端,我们也不必过于担忧。

从库兹涅茨周期来看,2009-2010年、2013-2015年、2019-2021年等房地产复苏繁荣期,地产竣工、开工及销售同比共振上行阶段,铜价应声上涨。其中,竣工数据先行指引铜价变动,室内外配电、装修及后周期家电用铜量快速增加,为铜需求带来利好。据2023 年8 月数据,房地产行业竣工数据再度增长约20%,笔者对地产周期带来的需求增量并不悲观。

综上,库兹涅茨周期从较长的周期为铜价带来中长期价格指引。笔者认为,地产衰退的放缓带来的“长尾效应”,将在一定时间内因为政策利好而改变供需错配的格局,逐步利好铜市场及相关大宗商品市场。

猜你喜欢

消费导刊(2018年20期)2018-10-19

中国经贸导刊(2018年12期)2018-05-29

英才(2018年2期)2018-03-26

资源再生(2017年4期)2017-06-15

区域经济评论(2016年2期)2016-05-17

中国外汇(2015年11期)2015-02-02

江苏年鉴(2014年0期)2014-03-11

中国土地科学(2014年1期)2014-03-01

中国土地科学(2011年7期)2011-03-20