2023 年1-11 月二手乘用车市场分析

2024-01-11 07:33中汽数据有限公司袁义欣刘春辉

汽车纵横 2024年1期

文 / 中汽数据有限公司 袁义欣 刘春辉

随着限迁、二手车商品属性等问题的逐步解决,二手车流通性将进一步增强,二手车市场将迎来新发展。

整体市场交易特征

年度交易走势:在政策和市场的双重利好作用下,二手车交易量持续走高。一方面,受利好二手车市场政策因素推动,二手车市场流通活跃度提升;另一方面,居民消费信心逐步恢复,市场活力提升,二手车市场回稳态势较好。2023 年1-11 月二手乘用车累计交易规模1615 万辆,累计同比提升5.6%。(见图表1)

图表1:2018-2023年(1-11月)二手车交易规模

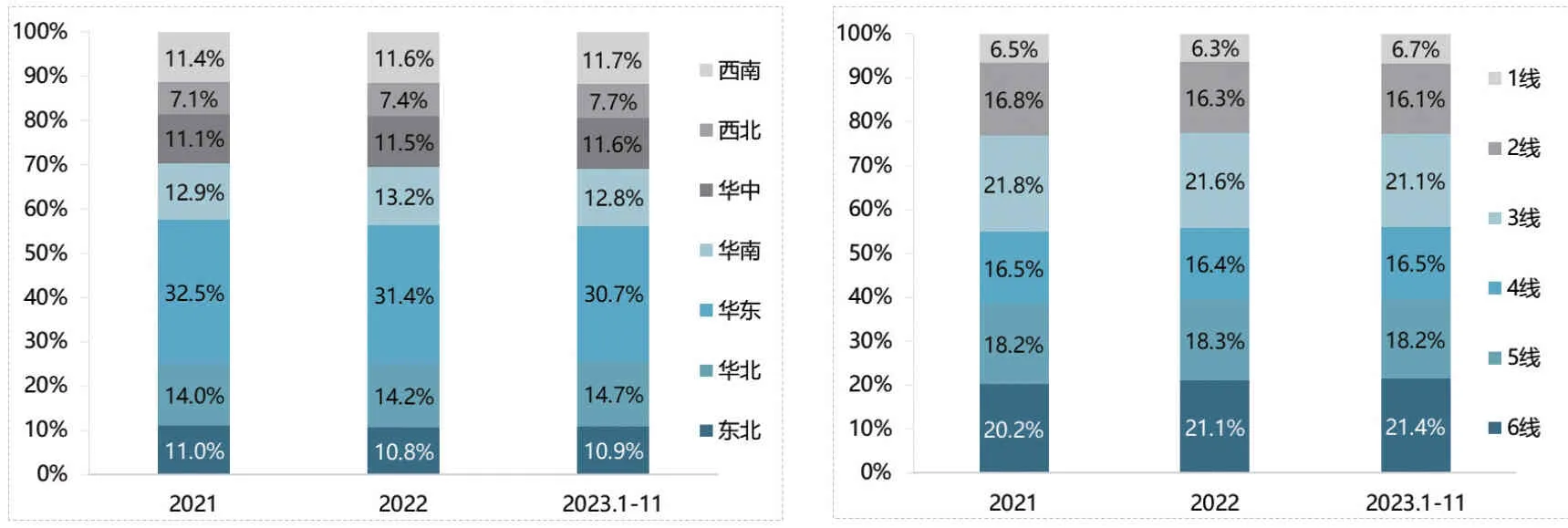

区域交易特征:2023 年1-11 月,华东区域以30.7%的市场份额领跑全国,华北次之,华南、华中和西南区域二手车份额占比相当。四线及以下城市二手车市场占有率进一步提升,逐渐成为二手车交易“蓝海”,二手车市场活跃度不断增强。(见图表2)

图表2:2021-2023年(1-11月)二手车交易量分区域(左图)、城市级别(右图)份额占比

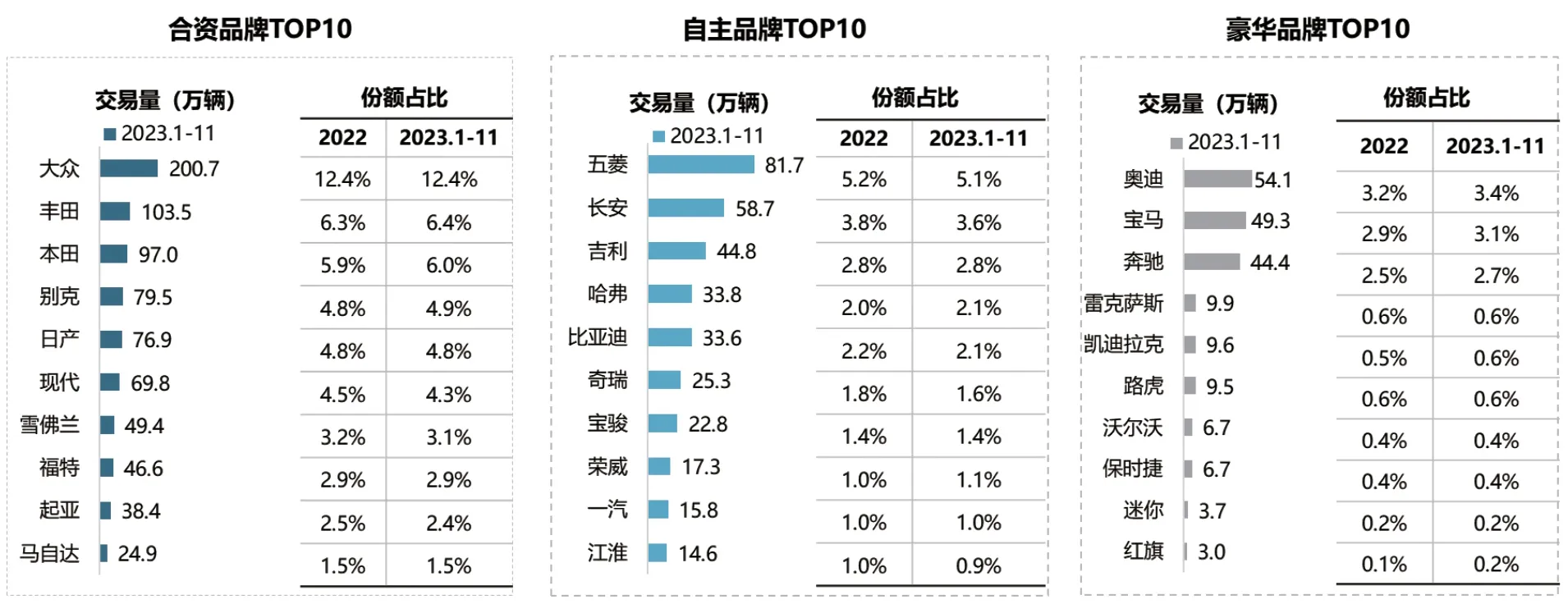

品牌交易特征:2023 年1-11 月,合资品牌二手车交易市场份额最高,达54.7%,较去年下降0.1个百分点;自主品牌二手车市场份额为32.2%,相比2022 年下降0.9%;豪华品牌份额为13.1%,较2022 年提升1.0%。合资品牌中大众和日系三品牌位居前列,与2022 年相比,大众市场份额保持稳定,丰田、本田略有提升;自主品牌中五菱、长安、吉利排名位居前三,五菱、长安份额均有所下滑;豪华品牌中,BBA 市场份额居前三,奥迪位居TOP1,2023年1-11月累计份额达3.4%。(见图表3)

图表3:2023年1-11月二手车品牌交易量TOP10

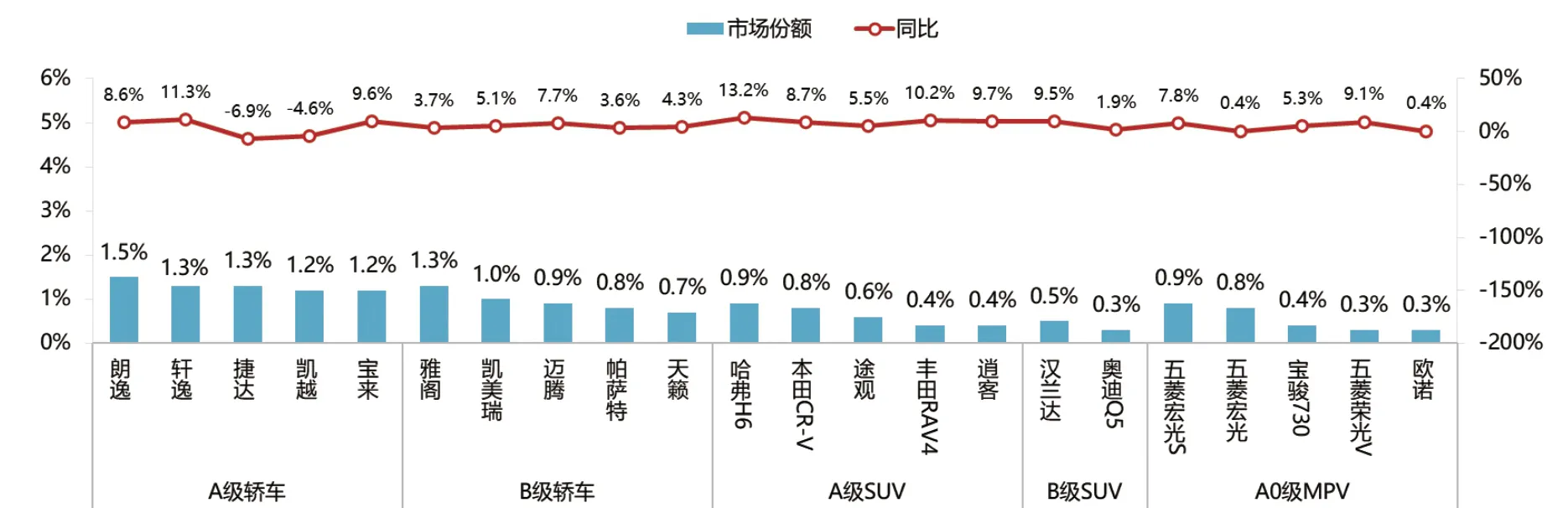

主要车型交易特征:A 级轿车TOP5 中有三款是大众品牌旗下车型,TOP5 中轩逸同比增速最快,同比增长11.3%;B 级轿车中雅阁、凯美瑞、迈腾位居TOP3,迈腾增速7.7%,在同级别细分市场TOP5 中增速最大。A 级SUV 中哈弗H6 增长最快,增速达13.2%,B 级SUV 中汉兰达和奥迪Q5 排名居前,汉兰达份额、增速双领先。A0级MPV主要以五菱等自主品牌旗下车型为主。(见图表4)

图表4:2023年1-11月二手车主要车型市场份额走势

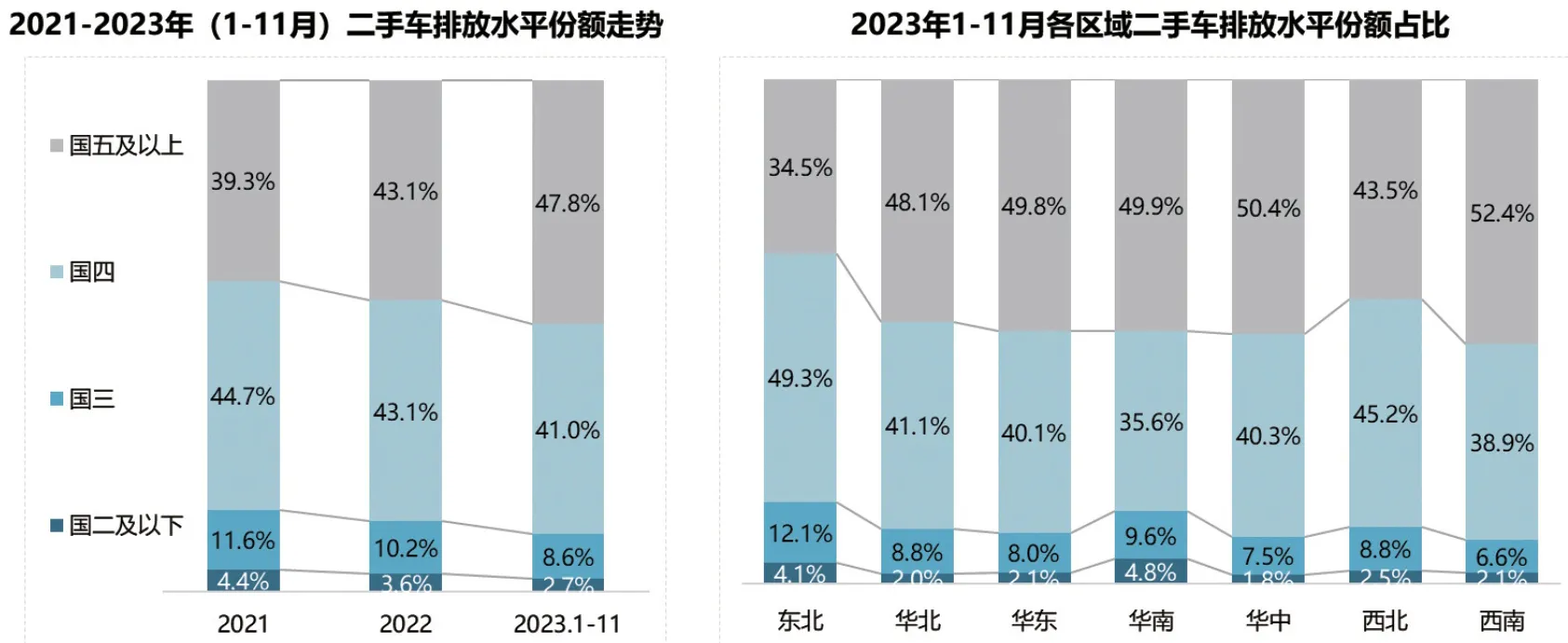

排放水平交易特征:整体来看,国四及以下标准的二手车份额明显萎缩,国五及以上份额提升明显。分区域来看,东北国五及以上排放水平较其他地区差距较大,仅占34.5%,西南区域国五及以上排放水平较高,占比超过50%。(见图表5)

图表5:2023年1-11月二手车排放水平交易特征

异地流转特征

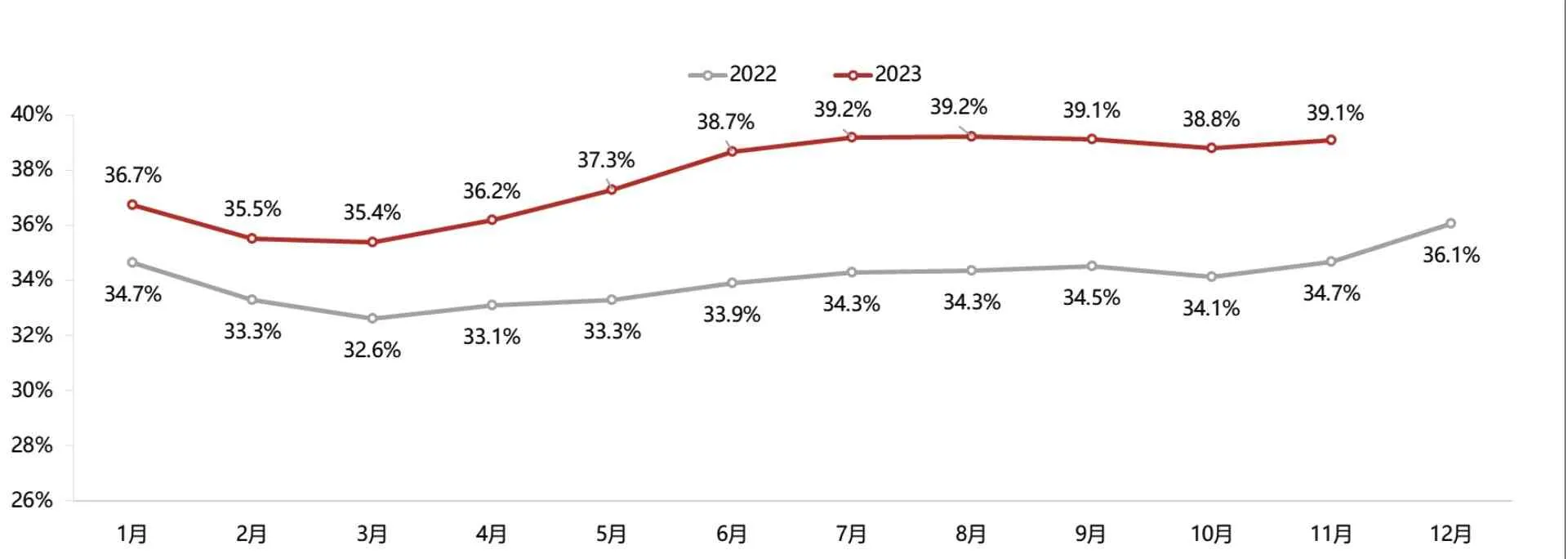

异地流转月度走势:二手车整体市场异地流转比重呈现逐年增长趋势,2023 年11 月全国二手车跨城市交易的比重为39.1%,较同期提升4.4 个百分点,二手车跨区域流通性显著增强。与2023 年10 月相比,二手车跨区域异地流转比重略有提升。(见图表6)

图表6:2022-2023年(1-11月)二手车异地流转比重月度走势

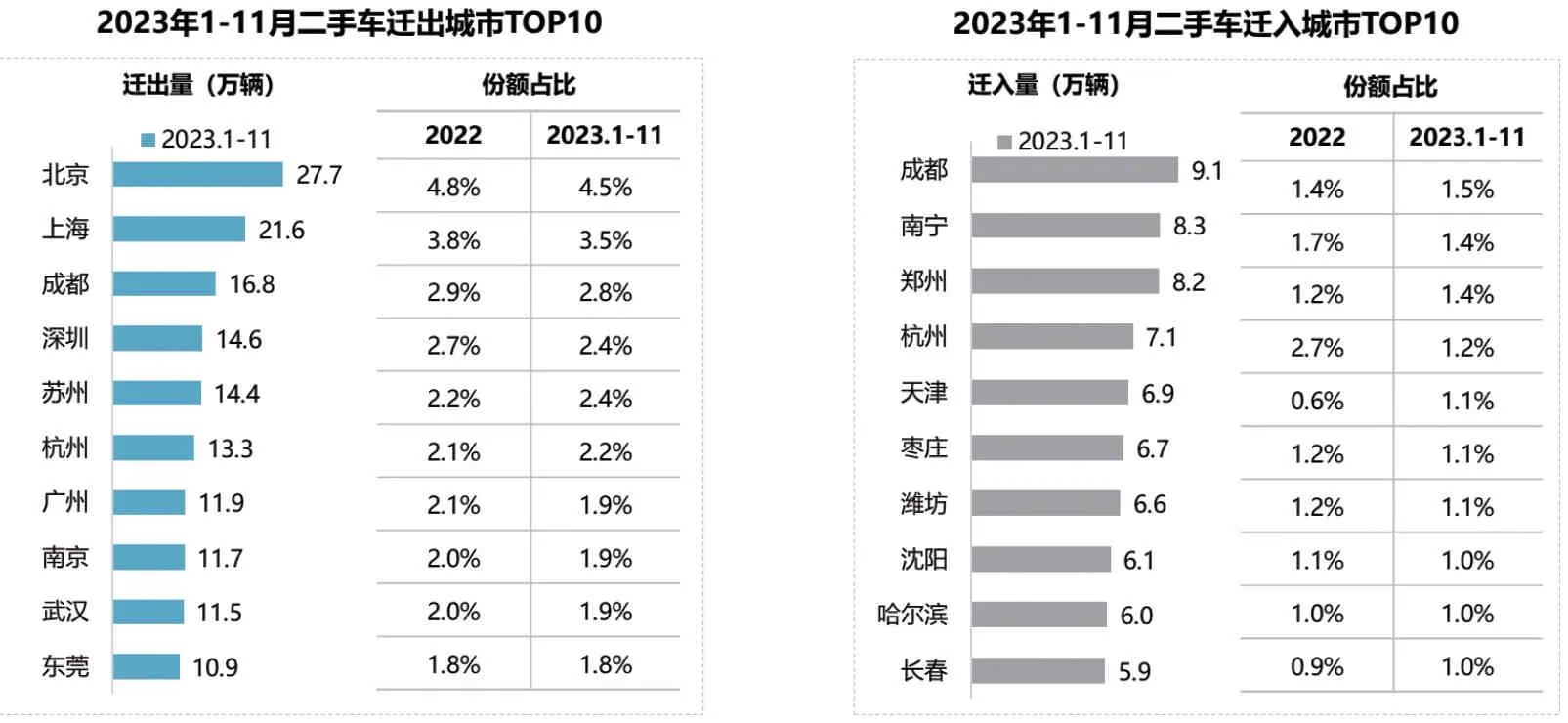

主要迁入/迁出城市:二手车车源主要来自北京、上海、成都、深圳等一线及新一线城市,头部迁入城市主要集中在南宁、郑州等一二线城市及部分三、四线城市,2023年1-11月成都迁入量最大,份额占比达1.5%。(见图表7)

图表7:2023年1-11月二手车主要迁出(左图)、迁入(右图)城市TOP10

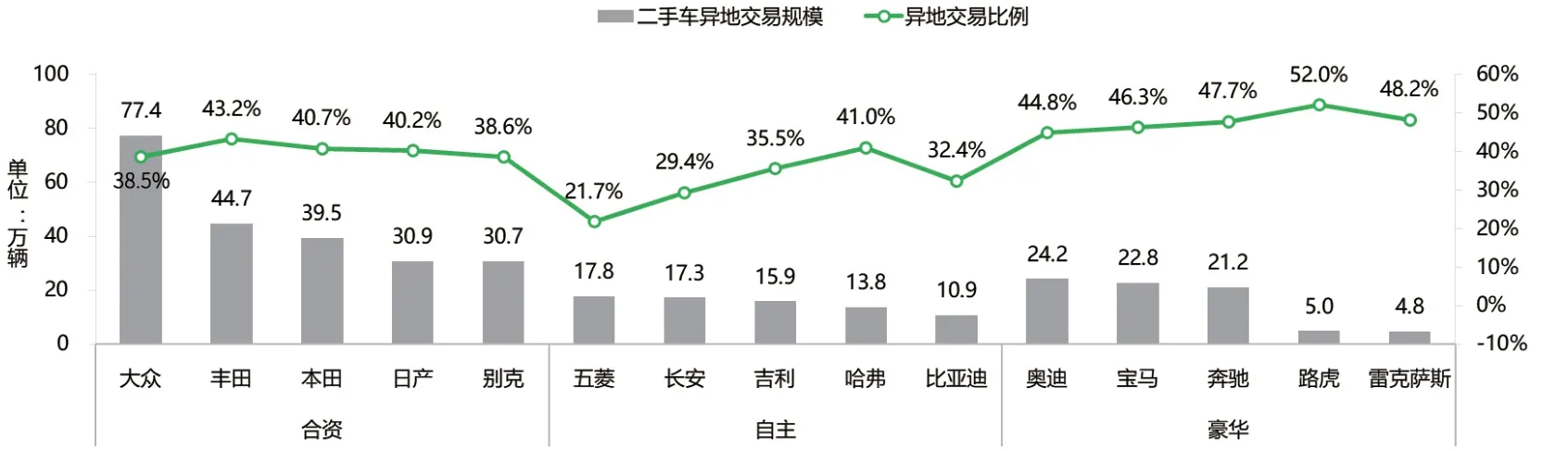

主要品牌异地流转特征:2023 年1-11 月,大众汽车品牌以77.4 万辆二手车异地流转规模领跑市场,日系三品牌异地流转比例较其他合资品牌优势凸显,其中丰田品牌异地流转比例为43.2%,即将追上豪华品牌;自主品牌中哈弗异地流转比例最高,达41.0%,与豪华、合资品牌基本持平。(见图表8)

图表8:2023年1-11月二手车主要品牌异地流转走势

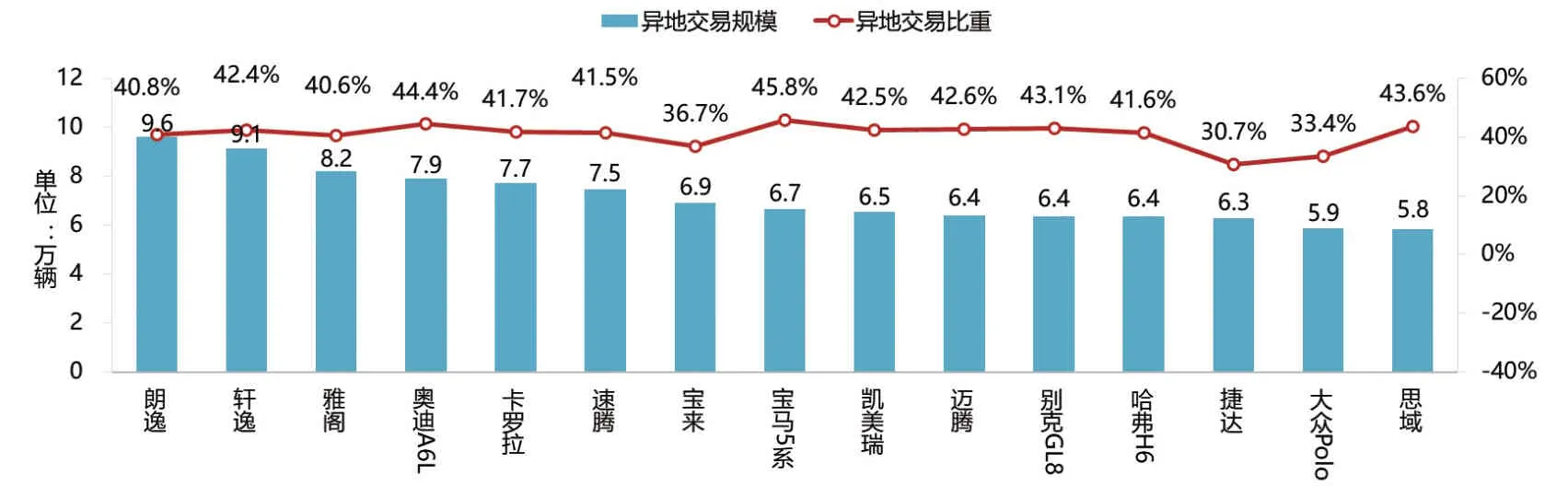

主要车型异地流转特征:异地流转车型中主要以A 级、B 级轿车为主,其中异地流转规模TOP3分别为朗逸、轩逸、雅阁,2023 年1-11 月宝马5系异地流转比重为45.8%,在主要车型中排名最高。(见图表9)

图表9:2023年1-11月二手车主要车型异地流转走势

猜你喜欢

汽车维修与保养(2020年11期)2020-11-23

中国计算机报(2019年22期)2019-07-31

上海保险年鉴(2018年0期)2018-03-20

车迷(2016年10期)2016-02-14

华南农业大学学报(社会科学版)(2015年3期)2016-01-11

IT时代周刊(2015年9期)2015-11-11

IT时代周刊(2015年7期)2015-11-11

创业家(2015年2期)2015-02-27

时代金融(2013年6期)2013-08-15

首都经济贸易大学学报(2013年5期)2013-03-11