国有资本助推新三板企业转板上市策略分析

——以L公司为样本

2024-01-05 01:24张吉

大众投资指南 2023年32期

张吉

(广东金叶投资控股集团有限公司,广东 肇庆 526000)

工业和信息化部印发《关于基础电子元器件产业发展行动计划(2021-2023年)》,首次将基础电子元器件产业的高质量发展提升到国家战略高度,提出到2023年电子元器件销售总额达到2.1万亿元,加速产品迭代升级,解决我国高端元器件被卡脖子等问题,有效提振行业信心。在此基本面下,Z市国资委将L公司定为国资系统重点培育的上市平台之一,大力支持其通过多种方式加快推进IPO上市进程。笔者结合多年的投融资经验,提出了国有资本助推L公司转板上市的策略。

一、L公司的基本情况

L公司成立于2001年8月,是一家专业研发、生产和销售锂离子电池负极材料、太阳能电池和电子元器件用新材料的高新技术企业,主营产品包括锂电池负极材料、银浆、银粉、表面处理材料、粘合剂、特种陶瓷承烧板等。2014年,L公司成功在全国中小企业股份转让系统挂牌,成为Z市首家登陆新三板挂牌的企业。

(一)主要产品

L公司专业从事电子元器件材料、太阳能光伏材料、锂离子电池材料的研发、生产和销售,如表1所示,主要产品包括导电银浆、银粉、表面处理材料、粘合剂、特种陶瓷、贵金属新材料、锂电池正、负极材料等。

表1 L公司2022年份产品销售情况表

(二)财务概况

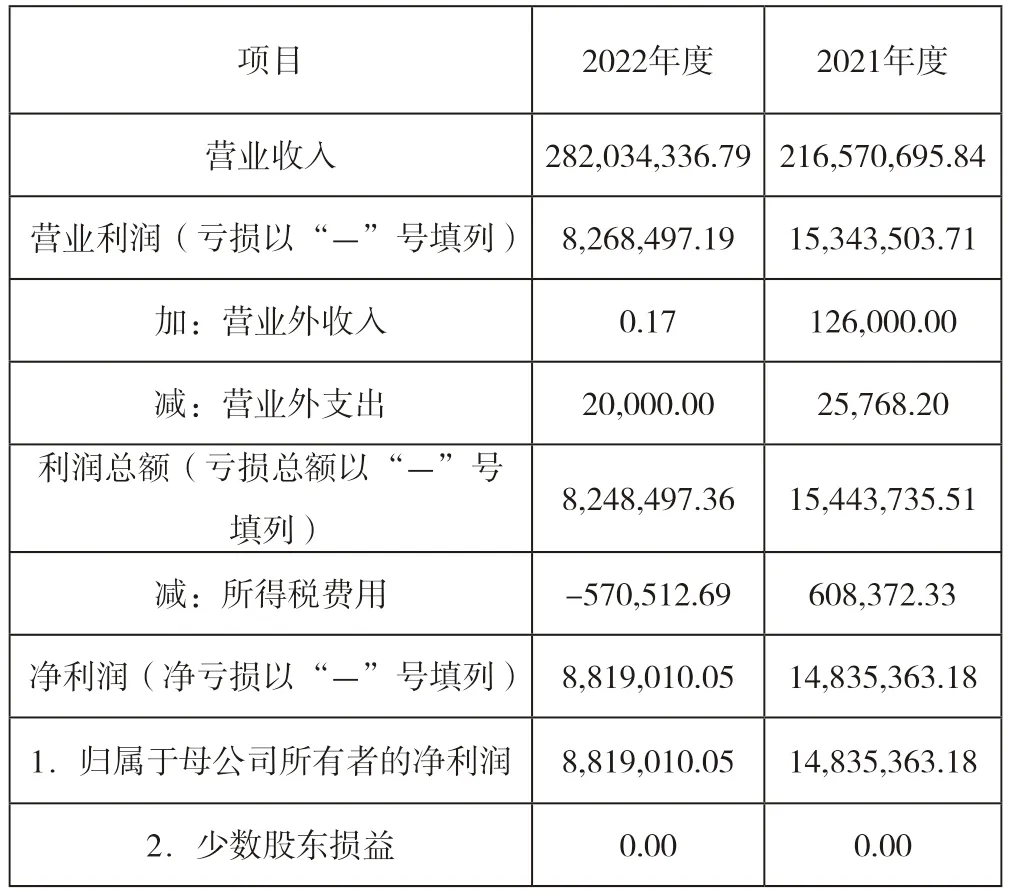

如表2所示,L公司2022年营业收入282,034,336.79元,较2021年增长30.23%,主要系锂电池材料正负极产品销售增加。归属母公司所有者的净利润:2020年归属母公司所有者的净利润8,819,010.05元,较2019年减少6,016,353.13元,减少40.55%,主要系研发费用增加526万元,投资收益减少383万元,公允价值变动损益减少134万元所致。每股收益:2022年每股利润0.11元,2021年0.19元,2022年较2021年下降42.11%,与前述归属母公司所有者的净利润变动原因一致。毛利率:2022年毛利率12.81%,2021年14.22%,下降9.92%,变化不大。加权平均净资产收益率(%)(依据归属于母公司所有者的净利润计算):2022年加权平均净资产收益率(%)(依据归属于母公司所有者的净利润计算)为5.52%,2021年为9.77%,2022年较2021年下降43.50%,与前述归属母公司所有者的净利润变动原因一致。加权平均净资产收益率(%)(依据母公司所有者的扣除非经常性损益后的净利润计算):2022年加权平均净资产收益率(%)(依据母公司所有者的扣除非经常性损益后的净利润计算)为0.24%,2021年为1.63%,2022年较2021年下降85.28%,系由于2020年净利润主要由非经常性损益构成导致。

表2 L公司2021-2022年利润表

(三)国有资本增资计划

据专业评估报告,L公司以2022年12月31日为基准日,按收益法评估股东全部权益评估值为人民币17,797.57万元,增值1,747.85万元,增值率10.89%,每股评估值为2.25元。L公司以该估值定向向国有资本发行股票不超过88,888,889股,预计募集资金总额不超过200,000,000.25元。发行股票的种类为人民币普通股。

本次股票发行目的一是补充公司流动资金,改善公司财务状况,优化资本结构,提升公司盈利能力和抗风险能力,以确保公司未来发展战略和经营目标的实现;二是偿还经营性资金贷款/借款,降低公司资产负债率;三是用于锂电池负极材料石墨化运营项目建设,包括但不限于土地及厂房租赁费用、石墨化设备购置费、项目前期流动资金补充等。

二、国有资本投资L公司的可行性分析

(一)符合国家产业政策的发展方向

全球新能源车产业链的技术不断成熟,传统车商转型布局,加之不断出台的“燃油车限制+新能源车补贴”的政策驱动,全球新能源车迎来高速发展期。受益新能源汽车的带动,全球动力电池装机量保持增长,锂电池整体市场规模也不断扩大。中国作为新能源动力电池的全球最大市场与供应国,依托先发优势与政策红利,国内电池厂商已确立全球领先地位。2020年11月,国务院办公厅印发《新能源汽车产业发展规划(2021-2035年)》,提出到2035年,纯电动汽车成为新销售车辆的主流,公共领域用车全面电动化。在地方层面,以省会城市为代表的大中型城市2020年密集出台规划政策,均对包括环卫车在内的公共领域用车新能源化提出要求。《发展规划》同时提出了加强固态电池及材料研发和产业化进程的要求,首次将固态电池上升到了国家层面,并且明确发展目标主要为能量密度提升和材料体系进步。展望未来,政策驱动叠加新能源车产业逐步成熟,锂离子负极材料将随着新能源车的推广而持续快速增长。中国作为全球最大的新能源车市场,锂电池负极材料业务未来发展空间巨大。

(二)本次定向增发符合L公司整体主营业务发展规划

随着市场对电子元器件材料和锂电池材料的需求日益增大,以及L公司销售收入的逐年增加,需要持续性地资金投入和支持,以满足企业发展所需。本次股票发行所筹集资金主要用于补充公司流动资金和负极材料项目扩产建设、产能提升、投建石墨化等上下游企业或项目,符合L公司当前实际发展情况及未来发展规划,可以满足经营资金需求,有利于其搭建“电子信息元器件材料和新能源材料”的两翼发展格局,有利于持续提升经济效益和市场竞争力,实现其内涵式发展与外延式增长并进,增强企业发展后劲,实现跨越式发展。

(三)本次定向增发符合精选层晋层标准,可快速实现转板上市

L公司本次股票发行符合全国中小企业股份转让系统《非上市公众公司监督管理办法》《公司治理规则》《股票定向发行规则》《分层管理办法》《公司章程》及相关法律法规的规定。本次股票发行方案在经Z市国资委、L公司股东大会批准后,将按照相关法律法规,在主办券商和主办律师事务所的指导下,依法依规完成本次股票发行。完成发行后,L公司拟以《全国中小企业股份转让系统分层管理办法》第十五条(二)入精选层标准(市值不低于4亿元,最近两年营业收入平均不低于1亿元,且最近一年营业收入增长率不低于30%,最近一年经营活动产生的现金流量净额为正)为目标,申请公开发行后进入精选层。入选精选层一年后,计划再转创业板实现上市。

三、国有资本投资L公司盈利测算与敏感性分析

(一)投资盈利测算

国有资本按照2.2 5 元/股的价格投资不超过200,000,000.25元认购获得L公司定向发行的不超过88,888,889股股份。按照该认购价格计算,L公司投后估值约3.77亿元。

根据L公司的工作规划,其计划于未来2-3年实现IPO上市,现结合L公司同行业上市公司平均市盈率情况以及L公司电子材料和锂电池负极材料业务在2023年的预期净利润,对L公司上市后的估值分别作出测算。

1.测算假设前提

假设宏观环境与L公司所处行业发展趋势没有出现重大变化的情况下,L公司电子材料与锂电池负极材料在2023年度的预期净利润分别为2000万元与4500万元(包括石墨化加工业务)。

2.以行业平均市盈率测算

根据L公司的主营业务情况,参照中证指数有限公司公布的截至2021年6月30日上市公司行业市盈率数据,电子材料业务对标企业帝科股份(股票代码300842)所处“计算机、通信和其他电子设备制造业”的行业平均市盈率为47.47倍,锂电池负极材料业务对标企业翔丰华(股票代码300890)所处“制造业-非金属矿物制品业”行业平均市盈率为21.86倍,结合L公司2023年的预期净利润,若L公司上市后按照该两个行业平均市盈率计算,L公司整体市值达到约19.33亿元,较国有资本本次认购定向发行股票后的估值增长约4.13倍。

(二)敏感性分析

为更好地预测国有资本项目投资收益的可能变动情况,现对本项目进行敏感性分析测算。以L公司2023年预期净利润变动率和L公司上市后的市盈率两大类指标来对本项目投资收益进行敏感性分析,采取控制单一变量原则,分别选取承诺净利润变动率为-50%、-30%、0、30%、50%,上市的市盈率分别采取偏离行业平均市盈率-50%、0、50%进行测算,测算结果如表3所示。

表3 L公司2023年投资收益预测表

从表3中可以看到,市盈率的变动较净利润的变动对本项目的投资收益率影响更大,对于L公司而言,应注重通过各种方式,对标行业领先企业,持续提升公司整体市场竞争力,从而获得客户与市场更充分的认可与肯定。

此外,上表中在L公司上市后的市盈率低于行业平均值50%,并且净利润低于预期净利润50%的极端情况下,本项目投资仍处于盈利状态,可见本项目大概率能获得理想的投资收益。

四、结束语

综上,从所处行业来看,L公司主营业务符合国家相关战略发展政策与社会消费需求,具有较好的发展前景。

从财务指标来看,L公司主要财务指标基本符合当前其业务发展阶段,并且不存在重大的财务缺陷;同时,L公司在具有较好行业爆发性增长的锂电池负极材料方面已具备较为完整的研发、生产、销售管理体系,预计未来具有快速成长的巨大潜力。

从本项目投资盈利预测来看,国有资本参与L公司本次股票发行的综合成本较低,具有很好的安全保障,参照同行业上市公司市盈率进行测算,具有较好的增值预期。

从国有资本未来总体发展来看,通过实施本项目预计可使L公司经营实力得到较好的提升,有助于加快公司的IPO上市进程,更有效地促进国有资产的保值增值。

猜你喜欢

小读者·爱读写(2023年9期)2023-10-02

小读者(2023年18期)2023-09-27

证券市场红周刊(2018年40期)2018-05-14

中国有色金属学报(2018年2期)2018-03-26

电源技术(2016年2期)2016-02-27

电源技术(2015年7期)2015-08-22

电源技术(2015年9期)2015-06-05

储能科学与技术(2014年5期)2014-02-27

储能科学与技术(2014年3期)2014-02-27