2024年第1季度重卡销量27.27万辆涨13%,新能源和燃气车抢眼

2024-01-01 00:00:00任诗发

商用汽车 2024年2期

2024年第1季度,重卡市场如春风吹拂,展现出了恢复性增长的强劲势头。中汽协数据显示,3月重卡销量11.58万辆(开票数据,非终端销量),同比微增0.2g%,环比增长高达93.61%。第1季度,重卡销量27.27万辆(开票数据,非终端销量),同比增长13%,标志着市场正在稳步复苏。

尤为引人瞩目的是,燃气重卡和新能源重卡两大细分市场在这一季度内大放异彩,犹如重卡行业的“双星闪耀”。终端上牌数据显示,燃气重卡第1季度销量4.53万辆(不含出口),同比大涨135%;新能源重卡销量也达1.1万辆(1万954辆,不含出口),同比大涨181%。这2个细分市场的强劲表现,不仅远超重卡整体市场的增速,更凸显了其在绿色、低碳运输领域的巨大潜力和强劲动力。

车企层面,中国重汽凭借7万6626辆的销量夺冠,一汽解放及东风汽车紧随其后,分别位居第二、第三。在燃气重卡市场,一汽解放、中国重汽和陕汽集团三强鼎立,占据市场主导地位;而在新能源重卡领域,徐工重卡凭借卓越表现拔得头筹,三一集团和中国重汽分列第二、第三。

那么,第1季度重卡市场有哪些主要特点?

特点一:1月同比领涨,3月销量领跑

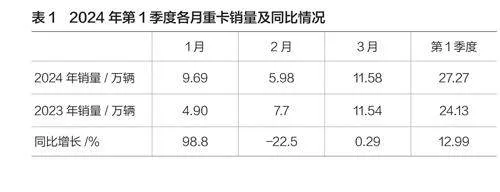

如表1显示,2024年第1季度各月重卡销量分别为9.69万辆、5.98万辆和11.58万辆,同比分别增长98.8%、-22.5%和0.29%。从数据中可以看出,1月销量同比领涨于今年各月;而3月销量则创下了第1季度各月的新高,领跑整个季度。

1月同比增速的领涨,主要归因于2023年同期受到春节假期的影响,销量基数相对较低,这为2024年1月的同比领涨奠定了坚实的基础(2024年1月未受春节假期影响)。

至于3月销量之所以能创下第1季度各月的新高,主要是因为3月市场大环境出现了明显好转,市场需求增多。根据国家统计局数据显示,2024年3月制造业采购经理人指数(PMI)值为50.8%,这是近半年以来首次超过荣枯线的月份,意味着3月市场环境得到了显著改善,各行业对重卡的需求也随之增多。

特点二:累计销量居近6年同期第四,仍未恢复到疫前水平

从表2可以看出,在近6年第1季度的重卡累计销量中,2024年第1季度重卡累计销量为27.27万辆,位居近6年同期销量的第4位。与疫情之前的2019年同期相比,销量仍然少了5.29万辆,这说明2024年第1季度的重卡市场尚未恢复到疫情之前的正常水平。经分析,大致有以下几个方面的原因:

一是年后的经济大环境仍然不乐观。目前,虽然经济基本面在逐渐复苏,但复苏的力度仍然较弱。作为生产资料的重卡市场与国家经济大环境高度关联,因此当前的中长途货运市场“景气度”仍然没有得到根本改观。

二是房地产市场目前仍然呈现低迷态势,对重卡市场的需求拉动力度不够。

三是新基建项目启动未达到预期。由于今年不少地方财政缺钱,部分新基建工程因投资不到位而暂时无法启动,这在一定程度上影响了对自卸车、搅拌车等重卡车辆的需求。

四是重卡市场的“车多货少”的矛盾依然突出。

五是部分重卡厂商车辆库存依然较多,这占用了大量的流动资金,使得这部分厂商无力再去整车厂家进购更多的新车。另外,为了尽快处理库存车,部分厂商选择低价销售,从而冲击了价格较高的新车市场。

特点三:中国重汽位居第一,一汽解放、东风分列二、三;TOP10销量同比8增2降

从表3可以看出,在2024年第1季度重卡销量TOP10车企的市场份额变化特征如下:

中国重汽销售7万6626辆,也是销量唯一超过7万辆的车企业(比第2名企业销量超出1万7421辆),位居第一;销量同比增长13.4%,跑赢大盘,市场份额为28.1%,且同比份额增加0.1百分点。

一汽解放销售5万9025辆,同比增长33.31%,领涨大盘,市场占有份额为21.7%,位居第二,且同比份额增加3.31百分点,是市场行业份额同比增加最多的车企,表现突出。

东风汽车销售5万960辆,同比增长19.3%,跑赢大盘,市场占有份额为18.69%,位居第三,同比份额增加1.01百分点,是市场份额同比增加第二多的车企,表现不俗。

其余企业销量均在5万辆以下。TOP10销量同比8增2降,其中解放领涨(33.31%);TOP10份额同比4增6降,其中解放增加最多(增加3.31百分点)。

特点四:新能源及燃气类表现亮眼,燃气类增长势头强劲,柴油类萎缩严重

从表4可见,在2024第1季度各种动力重卡车型销量及同比及市场占比中:

新能源重卡销量同比大涨181%,领涨各细分市场i燃气重卡销量同比大涨135%,跑赢大盘;而柴油重卡销量同比下降43.1%,领跌各细分市场。

从市场占比的角度看,柴油重卡占比达到58.45%,虽有所下降,但仍居主体地位;燃气重卡占比33.46%,位居第二;新能源重卡占比8.09%,位居第三,但其增长势头强劲,显示出良好的发展潜力。

综上,新能源与燃气重卡均实现了翻倍增长(其中新能源领涨),表现抢眼;而柴油重卡虽然领跌,但在市场中仍占据主导地位。

从表5可见,在2024年第1季度各类动力类型重卡市场占比同比变化中:

燃气类重卡市场占比同比增加了21.69百分点,是占比同比增加最多细分车型,增长势头强劲。这主要得益于2024年以来燃气价格的持续下探,使得燃气重卡的经济性相对于燃油类车型更加凸显,从而催生了市场需求的猛增。

新能源重卡占比同比增加5.32百分点,是占比同比增加第二多的细分车型,这表明新能源在重卡行业的渗透正在加速。这一增长主要得益于政策的驱动及环保考核力度的加大。

柴油类重卡市场占比同比减少27.02百分点,是占比同比减少最多的细分市场,这显示出柴油类重卡市场正面临严重萎缩。

总之,2024年第1季度燃气类重卡市场占比同比增加最多,增长势头强劲;而柴油类重卡市场则出现严重萎缩。特点五:新能源重卡市场徐工夺冠,燃气重卡一汽解放领跑

从表6可见,在2024年第1季度新能源重卡销量中,以下几个企业特点比较明显:

徐工重卡销售2019辆,是唯一销量超过2000辆的车企,市场占比18.43%,夺得冠军。

三一集团销售1790辆,位居第二,同比增长135%,市场占比16.34%。

中国重汽销售1525辆,位居第三,同比大涨469%,市场份额13.92%。

江淮汽车(含Deepway)销量392辆,同比暴涨6433%,领涨行业。

TOP10销量同比均增长。

从表7可见,在2024年第1季度燃气重卡市场竞争格局中:

一汽解放销量位居首位,并实现翻倍增长,增幅达到128%,市场占比34.2%,超过1/3领跑行业;中国重汽及陕汽分别位居第二和第三,市场占比分别为25.95%和15.32。

2024年第1季度,天然气重卡市场主流企业销量有增有降,TOPIO中同比8增2降。大多数企业销量处于上升区间,其中中国重汽和福田汽车的销量增幅高于市场整体的135%,不仅实现了增长,还跑赢天然气重卡市场大盘。

综上所述,2024年第1季度重卡市场仍处于恢复增长之中,其中新能源重卡和燃气重卡的表现尤为抢眼,成为重卡行业的两大显著亮点!

猜你喜欢

股市动态分析(2025年1期)2025-01-22 00:00:00

铝加工(2023年3期)2023-08-31 08:06:46

生活用纸(2022年12期)2022-12-11 09:10:58

汽车实用技术(2022年4期)2022-03-07 03:47:50

汽车纵横(2021年8期)2021-08-25 01:24:10

汽车观察(2018年10期)2018-11-06 07:05:28

聚氯乙烯(2018年11期)2018-02-18 14:30:06

时代金融(2013年6期)2013-08-15 00:51:28

首都经济贸易大学学报(2013年5期)2013-03-11 18:05:59

航海教育研究(2011年1期)2011-01-16 02:40:50