基于多元时间序列的国内基础油价格影响因素分析

2023-12-29 13:16:52王雷曹正伦王磊杨月娇宋琳琳

润滑油 2023年6期

王雷,曹正伦,王磊,杨月娇,宋琳琳

(1.中国石油大连润滑油研究开发中心,辽宁 大连 116021;2.大连理工大学,辽宁 大连 116024)

0 引言

步入后金融危机时代以来,受地缘政治等因素影响,国际原油价格频繁波动,与之相应的基础油价格波动也愈发明显,为润滑油企业的生产成本带来了一定压力。

国内外对原油价格的研究工作已经相对成熟。Yang等人[1]分析了宏观经济变量和相关技术指标,对原油价格进行了预测,结果表明这些指标的可预见性以及原油市场的金融化。张意翔等人[2]以2000年1月至2006年12月之间的国内外原油价格为研究对象,进行协整分析,表明两者之间存在着动态均衡关系。魏巍贤等人[3]利用协整检验和GARCH模型,以1998年6月至2007年8月之间的国内外原油价格为研究对象,得出国际油价的波动对国内油价具有导向作用的结论。高辉[4]以2004年8月26日至2005年11月18日之间的国内外燃料油价格数据为基础,利用协整检验和Granger因果检验,研究了原油与燃料油之间的关联性,并预测了国内燃料油的价格走势。

基础油是原油产业链的下端产品,作为润滑油产品的原材料,其价格的波动对润滑油企业的产销利润会造成直接影响。因此研究基础油价格的影响因素并分析基础油价格变化规律是十分有必要的。但目前国内外对基础油价格变化规律的研究工作尚不完善,无法为企业买入原材料提供决策依据和信息支持,进而增强企业对基础油行业的抗风险能力,提高企业的国际竞争力。

1 研究方法

针对上述问题,文章通过建立数学模型,研究基础油价格变化的规律和影响因素。首先,文章通过检索文献以及咨询从业专家等方式,确定影响基础油价格波动的主要因素并获取相关数据,将初始试验数据整理成多变量时间序列。其次,文章建立了向量自回归模型,通过脉冲响应分析与方差分解分析判断各变量对目标变量的影响时间和幅度,从而筛选出对基础油价格变动产生主要影响的变量。通过以上方法得到的数学模型能够定性分析基础油价格的影响因素,从而为润滑油企业制定和基础油价格相关的决策提供理论支持。

2 向量自回归(VAR)模型的建立

2.1 模型简介

向量自回归模型,简称VAR模型,是AR模型的推广,也是一种常用的计量经济模型。VAR模型是用模型中所有当期变量对所有变量的若干滞后变量进行回归来构造模型[5],从而实现将单变量自回归模型推广到由多元时间序列变量组成的自回归模型。VAR模型被用于预测相互联系的时间序列系统以及分析随机扰动对变量系统的动态影响[6],主要应用于宏观经济学,是多个相关经济指标的分析与预测中最容易操作的模型之一。

VAR模型除了分析自身滞后项的影响外,还分析其他相关因素的滞后项对未来值产生的影响,模型的形式为:

yt=β1yt-1+α1xt-1+β2yt-2+α2xt-2+……+βpyt-p+αpxt-p

其中,xt-1是其他因子的滞后项,p为滞后阶数。

因此,VAR模型是集合了多元线性回归(可以加入多个因子)以及时间序列模型(可以分析滞后项的影响)两者优点的综合模型[7]。

此外,VAR模型不以严格的经济理论为依据,在建模过程中只需明确两件事:①共有哪些变量是相互有关系的,把有关系的变量包括在VAR模型中;②确定滞后期p,使模型能最大程度地反映出变量间的相互影响。

2.2 实证分析

本试验基于R 4.0.5,利用可公开查询到的资源价格及基础油信息的相关数据建立多变量VAR模型来分析国内Ⅱ类基础油150N价格与其他变量之间的动态关系。

2.2.1 变量选择

通过国内外文献调研,未发现与基础油价格形成机制有明确相关性的研究报告。因此,文章以咨询从业专家并由专家组投票的方式,确定基础油价格主要受国际原油价格、宏观经济和相关油品价格联动三大因素影响。其中国际原油价格主要受布伦特原油价格、美国西德克萨斯轻质原油(WTI)价格等影响;宏观经济主要受我国国内生产总值(GDP)、消费者物价指数(CPI)、生产者物价指数(PPI)、采购经理人指数(PMI)等影响;相关油品价格联动主要受白油价格、柴油价格等影响。

对于预测变量,在国际原油价格方面,由于布伦特原油市场是世界原油贸易的核心,且布伦特原油交易量占世界原油交易量的三分之二,因此试验选取布伦特原油期货价格代表国际原油价格可以比较全面地考察原油产业上下游产品之间的价格联动关系;在宏观经济方面,由于国内生产总值(GDP)的原始数据过于稀疏,将其纳入预测变量会大幅减少数据样本维度,进而影响模型的拟合效果,因此只选取消费者物价指数(CPI)、生产者物价指数(PPI)、汇丰采购经理人指数(PMI)等指标;在相关油品价格联动方面,白油选取某地方炼厂10#白油的周度价格,柴油选取某国有炼厂国Ⅵ 0#柴油周批发价格。

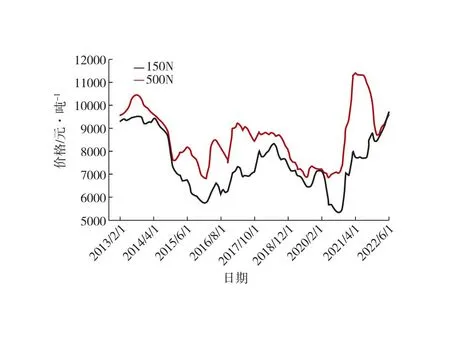

而对于响应变量,选取国内华东地区Ⅱ类油中的150N以及500N的周度均价作为初始数据样本,其价格时序如图1所示。文章主要针对150N进行详细说明,对500N的具体分析过程不再赘述。

图1 基础油价格时序

2.2.2 平稳性检验

为消除时间序列的异方差性影响,文章对变量取对数,并在此基础上建立VAR模型。根据VAR模型的建模步骤,首先需要对变量进行平稳性检验,如果所有内生变量都是平稳的或者是同阶单整的才可进行VAR模型的拟合。

本试验选择urca包中的ur.df函数进行单位根检验(ADF检验)以判断序列的平稳性,若存在单位根则序列不平稳[8];反之,则序列平稳。判断序列是否平稳主要看详细拟合结果的最后两部分——检验统计量的值和显著性水平下检验统计量的临界值。

如表1所示,以150N基础油的价格为例,对其对数序列进行ADF检验。结果表明,ln(150N)的检验统计量的值在1%、5%、10%的显著性水平下都分别大于临界值-3.98、-3.42和-3.13,所以不能拒绝原假设,即ln(150N)序列存在单位根,说明ln(150N)序列是不平稳的。因此,对其进行一阶差分,得到序列dln(150N),如表2所示,通过ADF检验可知该序列是平稳的。

表1 ln(150N)的平稳性检验结果

表2 dln(150N)的平稳性检验结果

图2为一阶差分后的对数150N基础油价格的时序图,通过一阶差分后的150N基础油价格的时序图也可以看出,差分后的变量序列没有明显的波动聚集或上升下降的趋势,比较平稳。

图2 dln(150N)的(一阶差分)时序

继而,对所有变量序列作一阶差分并进行ADF检验,试验结果显示变量的一阶差分序列均平稳,即所选各变量序列是一阶单整的[9],可以利用这些变量建立VAR模型。

2.2.3 协整检验

非平稳序列很可能出现伪回归现象,协整检验的意义就是检验描述它们之间因果关系的回归方程是否存在伪回归,即检验变量之间是否存在一种长期均衡的关系[10]。非平稳序列的因果关系检验就是协整检验。其中考察两者的协整检验通常采用恩格尔-格兰杰检验(E-G两步法),两者以上则用Johansen检验。

对研究所选的各变量序列进行Johansen检验。检验结果如表3所示,在1%的显著性水平上拒绝r=0(表示不存在协整关系)的原假设,说明各序列之间存在协整关系,这意味着150N基础油价格和其他变量之间具有长期均衡关系。

2.2.4 确定滞后阶数

在拟合VAR模型之前,需要注意模型滞后阶数的选择。如果滞后阶数p过小,随机误差项会出现自相关问题;如果滞后阶数p过大,模型所需要估计的参数过多,模型自由度会降低[11]。

通用方法是综合分析各种准则,包括Akaike信息准则(AIC)、Hannan-Quinn信息准则(HQ)、施瓦兹准则(SC)和最终预测误差(FPE)等,选取使各种检验准则达到最小值数量最多的阶数作为模型的滞后阶数。

本试验利用VARS包中的VARselect函数进行滞后阶数的选取。根据表4的结果,建立2阶模型和5阶模型都是合理的,但一般来说,在相同条件下简洁的模型更有利于分析,因此研究选择建立2阶VAR模型进行分析。

2.2.5 模型稳定性检验

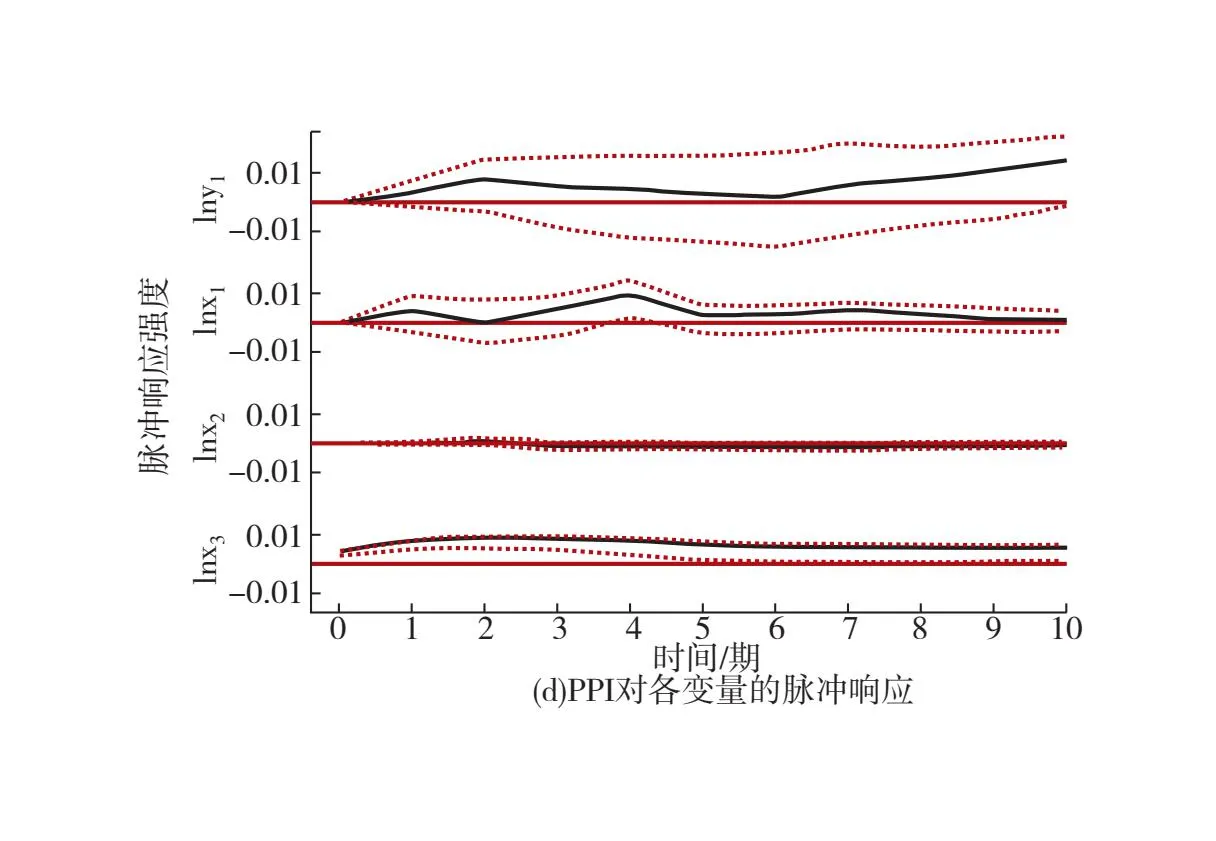

确定模型阶数之后,便可以拟合模型、估计模型参数。为了查看模型在拟合时,数据样本有没有发生结构性变化,需要进行模型的稳定性检验,以保证后续脉冲响应分析和方差分析的意义[12]。本试验使用OLS-CUSUM函数进行参数稳定性检验,该函数给出的是残差累积和,在该检验生成的曲线图中,时间为横坐标,残差累积和为纵坐标,图中绘出两条临界线,如果累积和超出了这两条临界线,则说明参数不具有稳定性。由图3可以看出,研究所拟合的VAR(2)模型是稳定的。其中,lny1代表150N基础油价格的对数序列,lnx1代表布伦特原油价格的对数序列,lnx2代表某国有炼厂0#柴油价格的对数序列,lnx3代表某地方炼厂10#白油价格的对数序列。

图3 模型稳定性检验

2.2.6 脉冲响应分析

在VAR模型中,脉冲响应分析的作用是分析某个变量对其他变量的影响时间和幅度,其本质是描述某一内生变量对于残差冲击的反应。具体而言,就是考察在某一变量的随机误差项上施加一个标准差大小的冲击后对其他变量的当期值和未来值所产生的影响。

图4展示了150N基础油价格、布伦特原油、某国有炼厂0#柴油以及某地方炼厂10#白油的脉冲响应图,分别展示了这4个变量对其他变量以及其自身的影响时间和幅度。从图4(a)中可以看出,对150N基础油价格变动反应最为强烈的是其自身。综合比较图4(b)、4(c)、4(d),我们可以看出,150N基础油价格在图4(b)中的响应最积极,而在图4(c)、4(d)的反应非常微弱,在0~0.01之间。这表明,150N基础油的价格受布伦特原油价格波动的影响较大,而某国有炼厂0#柴油以及某地方炼厂10#白油对150N基础油的价格影响非常微弱。

图4 所选变量的脉冲响应(相关油品价格)

对于宏观经济层面(图5),本试验使用同样的分析方法发现,采购经理人指数(PMI)对150N基础油价格的冲击也比较大。由此可以得出结论,150N基础油价格主要受布伦特原油价格和采购经理人指数(PMI)的影响。

图5 所选变量的脉冲响(宏观经济层面)

2.2.7 方差分解分析

方差分解用于分析某个变量对其他变量的解释度,亦即该内生变量对目标变量的方差贡献率。如果说脉冲响应函数是描述模型中的任一个内生变量的冲击对其他变量造成的影响,那么方差分解就是分析各个内生变量的冲击对目标内生变量变动的贡献比例,进而判断分析各个变量的重要程度。

以150N基础油的价格为例,作出该变量的方差分解图像,查看各变量的冲击对该变量波动的贡献比例,如图6和图7所示。图中横轴表示滞后期数,结果表明当滞后期为1时,其自身的方差贡献率为100%,随着滞后期增加,自身的方差贡献率下降,其他变量的贡献率逐渐增加,尤其是布伦特原油价格和采购经理人指数(PMI)。试验结果进一步表明,对150N基础油的价格波动具有明显影响的变量是自身过往价格以及布伦特原油价格和采购经理人指数(PMI)。

图6 150N的方差分解图像(相关油品价格联动层面)

图7 150N基础油价格的方差分解图像(宏观经济层面)

至此,本试验完成了对150N基础油的价格影响因素分析。考虑到500N与150N基础油性质的相似性,本试验利用同样的方法,以500N基础油的价格为研究对象,也进行了影响因素分析,并得出了相同的结论。

3 结论

(1)基础油价格主要受到国际原油价格、宏观经济和相关油品价格联动三大因素影响。其中国际原油价格主要受布伦特原油价格、WTI轻质原油价格等影响;宏观经济主要受我国GDP、CPI、PPI及汇丰PMI等影响;相关油品价格联动主要受白油价格、柴油价格等影响。

(2)对150N与500N基础油的价格波动具有明显影响的因素为其自身过往价格以及布伦特原油价格和采购经理人指数(PMI)。

猜你喜欢

中国石油企业(2017年10期)2017-01-27 17:07:09

能源(2016年2期)2016-12-01 05:10:23

汽车之友(2016年18期)2016-09-20 14:10:22

汽车之友(2016年10期)2016-05-16 14:18:45

汽车之友(2016年6期)2016-04-18 18:29:21

石油炼制与化工(2016年1期)2016-04-07 07:26:18

中国石油企业(2015年10期)2015-09-24 04:31:59

汽车之友(2014年8期)2014-04-16 17:47:39

石油炼制与化工(2013年8期)2013-04-08 11:57:28

石油炼制与化工(2012年3期)2012-04-14 06:44:24