新一轮券商并购浪潮有望开启

2023-12-27 11:04:09林然

股市动态分析 2023年25期

林然

随着监管层明确发声支持券商通过并购重组等方式做优做强,打造一流投资银行,近期证券行业并购进程明显加速,“国联+民生”、“浙商+国都”等并购事件进展积极,“平安+方正”以及“华创+太平洋”的整合并购工作也正在推进中。过去5 年,券商同业并购平均每年至少发生一起,历史上3次监管鼓励并购发声后,当年和次年并购案例均有增多,2024年或是重要窗口期,建议关注现有并购案例进程推进、新并购案例发生、监管再度鼓励并购等催化剂。

券商并购持续出现催化

12月8日,浙商证券公告称,拟从5家公司手中受让国都证券约19%股权,这是证监会表态支持头部券商通过并购重组等方式做优做强后的首单券业并购方案。国都证券在新三板挂牌,以披露2023H1中报的88家券商数据看,2023H1 末国都证券净资产106亿,排名56,浙商证券净资产274亿,排名27名,二者合并后排名或升至21名。目前浙商证券仅参股浙商基金,国都证券则持有中欧基金20%股权,若未来顺利实现并购,有望实现规模跃升、区域零售客户互补、提升资管实力。

12月15日,年内首单券商合并案例获得证监会批复,国联集团正式成为民生证券第一大股东,依法受让民生证券30.3%股份,国联证券与民生证券的整合推进正有序进行中。民生证券投行业务属行业第一梯队,经纪业务规模与国联证券相当,两者整合在经纪和投行业务方面将极大提升整体业务水平和竞争力,国联证券有望实现整体体量、区域布局以及经纪投行业务的快速扩充。

此外,平安证券与方正证券的合并情况也备受市场关注。此前证监会要求中国平安需在一年内前提交有关同时控股方正证券和平安证券的解决方案,不过截至今年12月19日,相关上报方案并未对外公开。19日,中国平安回应称,公司将从股东价值最大化出发,按照有关监管部门的规定和指引,稳步推进相关问题的解决。

历史上三轮“券商并购潮”

国泰君安分析指出,复盘历史,我国证券行业并购重组可分为三个主要阶段,防范风险和提升经营效率是券商并购重组的主因。

1)阶段1:1995-2003 年,化解证券兼营风险背景下,监管分业经营要求催生第一次并购浪潮。期间大量商业银行和信托下的证券经营机构被证券公司收购。部分证券公司抓住机遇并购重组了一系列营业部,大大拓展了业务规模和覆盖范围。如广发证券在1994至2000年累计收购超80家证券营业部,突破区域限制,证券交易量提升至全国前列;银河证券由华融、长城、东方、信达和人保五大信托公司合并重组成立,背靠强大的资本实力,从诞生起至今整体业绩均处于行业前列。

2)阶段2:2004-2010 年,综合治理行业风险、“一参一控”解决同业竞争要求掀起行业新一轮并购潮。2004年前后,持续的市场低迷使得部分券商风险集中暴露,行业开始综合整治,一大批券商被托管、收购;综合治理后,行业存在部分公司同时控股和参股多家券商,同业竞争和关联交易问题日渐凸显,2008年,监管提出“一参一控”要求,行业延续并购重组浪潮直到2011 年。此轮并购重组使得证券行业大量高风险公司出清,证券公司数量有所下降,行业逐步进入稳健发展阶段。

3)阶段3:2012-2022 年,行业创新发展带来的经营效率提升诉求驱动行业并购重组不断发生。2012年召开行业创新发展研讨会,鼓励金融创新,各家公司为提升竞争力主动寻求并购重组机会,提升实力、补足短板,从而开启行业并购重组新的阶段。这一阶段,行业并购重组数量虽有所下降,但部分公司抓住机会实现跨越式发展,出现了中金公司收购中投证券、东方财富收购同信证券、中信证券收购广州证券等多个典型案例。

自今年中央金融工作会议以来,在加快推进金融高质量发展主题下,供给侧结构性改革持续深化,证监会明确表示加快培育一流投行并引導中小券商特色化发展,监管相继表态下,新一轮并购重组有望开启。

关注并购重组主题机会

从行业层面来看,证券行业2016以来ROE 中枢偏低,一直徘徊在8%以内,存量牌照多、业务同质性强是行业盈利中枢低的重要原因。未来行业并购整合加速已成为必然趋势,既有利于提升盈利能力,尤其是推动行业业务分层,也有助于更好发挥支持实体经济功能,符合“培育一流投资银行和投资机构”政策导向。

不过另一方面,外延式扩张往往伴随不确定性,由于企业文化等诸多差异,并购重组后可能仍将面临战略实施难、业务团队融合难等多重问题。国信证券表示,从财务绩效看,并购是否创造价值要看买入价格和协同效应(体现在业务份额、成本优势等),但协同效应较难评价。海外经验研究表明,由于并购出价过高,大多数并购难以创造价值,本质是支付价格过高,协同效应不足。总体来看,并购在短时间内可以提升并购方的ROE 和股价增长,但长期效果尚不明显,资源整合的协同效应仍尚待挖掘。

从投资角度看,对于收购方,低估值、未明显抢跑、收购价格合理且整合效果预期较好的案例更值得参与,被收购方因享受稀缺溢价、困境反转等逻辑往往有更大胜率。国泰君安指出,未来应重点关注两类证券公司并购重组机会:1)在加快培育一流投行和投资机构导向下,头部券商有望在并购重组方面获得更多监管支持,以外延并购方式做优做强;2)在监管鼓励中小券商实现特色化、差异化发展的导向下,具备一定特色的券商,或位属同一区域的部分中小券商有望通过并购重组来提升自身经营效率,进一步实现特色化、差异化发展。

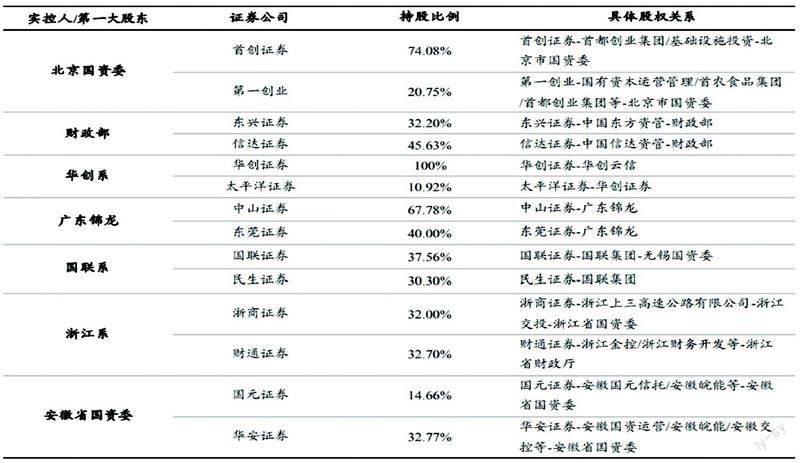

图一:拥有同一实控人或第一大股东的头部券商

图二:拥有同一实控人或第一大股东的中小券商

注:以上仅为具有同一实控人或第一大股东的券商罗列,并不代表上述券商存在并购预期。数据来源:各公司官网、Wind、国泰君安证券

猜你喜欢

当代水产(2023年4期)2023-06-14 02:58:40

新财富(2023年4期)2023-04-26 23:08:53

新财富(2022年4期)2022-04-18 12:14:32

新财富(2020年3期)2020-03-19 03:51:47

新财富(2017年3期)2017-03-23 12:45:31

党史文苑(2017年1期)2017-02-18 15:06:43

创业家(2015年7期)2015-02-27 07:54:17

再生资源与循环经济(2010年8期)2010-02-14 19:42:08

投资与理财(2009年18期)2009-09-30 06:18:16

投资与理财(2009年15期)2009-08-22 07:35:46