数字化转型对跨境电商盈余持续性的影响研究

——基于企业规模的中介效应

2023-12-25 09:21张玉王迪

中小企业管理与科技 2023年20期

张玉,王迪

(青岛科技大学经济与管理学院,山东 青岛 266061)

1 引言

2016年,财政部《2016-2020智能制造发展规划》提出,到2025年我国重点产业初步实现智能转型。《中国数字经济发展报告(2022年)》显示,2021年我国数字经济规模达45.5万亿元,占GDP比例高达39.8%。2022年,国务院《“十四五”数字经济发展规划》部署加快企业数字化转型升级,全面深化重点产业数字化转型。在国家政策大力支持下,跨境电商应加大数据挖掘分析,开发利用智能技术,壮大企业规模,提升企业盈余持续性。

2 文献综述与研究假设

2.1 数字化转型与盈余持续性

翟华云等[1]对沪深A股上市公司样本数据构建多时点DID模型,结果表明企业进行数字化转型主要有两大机制:一是通过鼓励创新提高企业竞争力;二是利用数字技术提供非结构化财务信息,提高企业的信息透明度,从而提高盈余质量。何帆等[2]采用基准回归法考察沪深两市主板实体企业数字化变革下经济效应的评估问题,认为企业应通过数字技术与实体经济相融合推进数字化转型,从而达到降本增质、优化要素配置的效果,助力提高企业盈利能力。胡青[3]重视企业组织内部和外部要素的影响,基于对浙江民营企业的问卷调查,从内部学习和外部网络关系嵌入两方面的视角,探讨数字化转型对企业财务绩效的促进作用。因此,提出假设1。

H1:跨境电商数字化转型与盈余持续性有正相关关系。

2.2 数字化转型与企业规模

数字化转型程度越高,企业获得竞争优势越多,越有利于扩大企业规模。倪克金等[4]以A股上市企业为样本,采用基准回归法和分位数回归法进行研究,发现提高数字化水平有助于提升企业运行效率、自动化水平和可持续发展能力,进而扩大企业竞争优势。高霞等[5]通过工业企业数据研究数字金融对企业规模扩张的影响,结果表明数字化能让企业吸收市场资源,应用大数据和人工智能等技术,缓解企业融资约束,驱动企业成长,有利于企业规模扩张。因此,提出假设2。

H2:跨境电商数字化转型与企业规模有正相关关系。

2.3 企业规模的中介作用

David,et al[6]重视企业规模的影响,从互联网和贸易相关性出发,提出数字经济为不同规模公司提供不同对外出口获取效益的机会。邓新明等[7]基于静态与动态双重视角模式指出,企业规模通过正向影响家电行业竞争复杂性进一步提高市场绩效,增强企业盈余持续性。边泓等[8]对我国非金融A股上市公司研究发现,扩大企业规模导致企业面对更多特殊风险,风险与盈利能力挂钩,企业规模与盈余持续性紧密相关。综上,企业规模在数字化转型与盈余持续性间发挥了中介作用,故提出假设3。

H3:数字化转型对企业盈余持续性的正向影响是通过企业规模的中介作用实现的。

马文虽然感到重返冈面有些难为情,但出于对刘少奇的信赖,还是积极以赴。到了厂里一了解,情况果然像刘少奇所分析的一般:广东工人都很高兴,而江西、福建工人都不满意。马文按照刘少奇的交待,重新听取了江西、福建工人的意见,对问题作了新的结论。这一来三方面工人都满意了,问题也就彻底解决了。

3 数据来源与变量设计

3.1 数据来源

参照马述忠等[9]做法,把跨境电商界定为跨境电商业务收入超过主营收入30%的公司。选取2015-2020年A股上市跨境电商作为研究对象,剔除考察区间内IPO的公司,筛选出符合要求的46家企业。本文数据来自巨潮资讯网和国泰安数据库。

本文运用文本挖掘法,首先将年报转化为txt格式,借助Python下的jieba中文分词软件对跨境电商276份年报进行分词和词频统计,挑选与数字化转型相关的词语,并分为智能化、数字化、互联网和信息化四大类,然后经过人工筛选、上下文拓展和补充,得出数字化转型词谱。对jieba分词处理后的词频数据使用熵值法确认权重,从而构建跨境电商企业数字化转型指标。

3.2 变量设计

3.2.1 被解释变量

被解释变量为盈余持续性(ROA)。借鉴周兵等[10]的观点,盈余持续性是指企业当期盈余持续到下一期的程度,选取总资产收益率代表企业盈余持续性。

3.2.2 核心解释变量

核心解释变量为企业数字化转型(Dtcg)。通过企业年报使用的词语借助jieba软件得到数字化转型指标。

3.2.3 中介变量

中介变量为企业规模(Scale),企业员工人数取对数作为衡量指标。企业规模从侧面反映了企业所处的行业地位和拥有的竞争能力。

3.2.4 控制变量

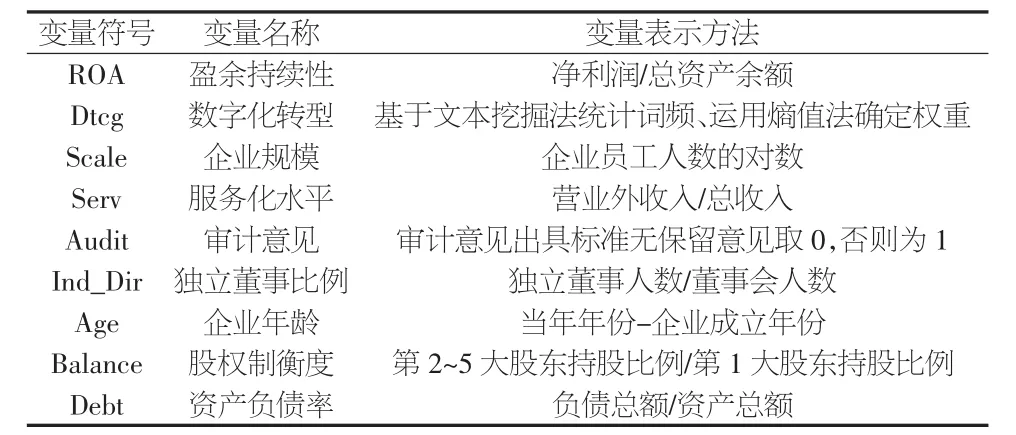

为了避免其他因素对研究结果产生影响,本文加入以下控制变量:服务化水平(Serv)、审计意见(Audit)、独立董事比例(Ind_Dir)、企业年龄(Age)、股权制衡度(Balance)、资产负债率(Debt)。上述变量定义如表1所示。

表1 变量名称与表示方法

3.3 模型构建

为验证数字化转型对跨境电商盈余持续性的影响,构建线性回归模型(1);为验证企业规模能否在企业数字化转型与盈余持续性之间发挥中介作用,构建中介效应模型,即在模型(1)基础上构建模型(2)和模型(3)。

式中,αi表示回归方程的常数项,βi表示回归系数,εi表示随机干扰项。若以上模型中,β1、β10、β21的系数均显著,证明有中介效应存在。若模型(3)中β21显著、β20不显著,表明企业规模发挥完全中介作用;若 β20显著,且 β10>β20,则企业规模发挥部分中介作用。β1为数字化转型对盈余持续性的总效应,β20为数字化转型对盈余持续性的直接效应,β10×β21是数字化转型通过中介变量企业规模对盈余持续性产生的间接效应。

4 实证结果与分析

4.1 描述性分析

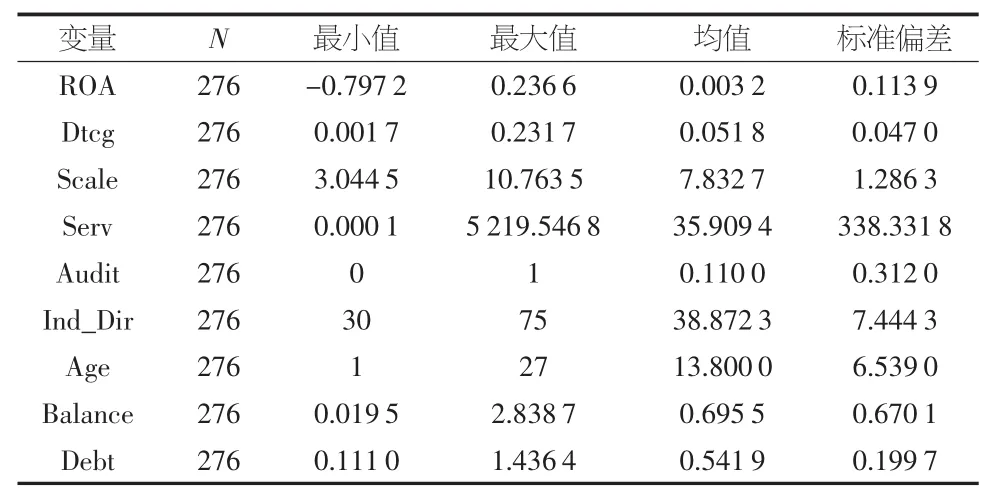

主要变量描述性统计结果如表2所示。

表2 主要变量描述性统计

由表2可见,盈余持续性(ROA)最大值与最小值相差1.03,企业间优劣对比明显。盈余持续性有负值,主要发生在2019-2020年,可能与新冠疫情有关;均值和标准差值较小,相比其他行业,跨境电商盈余持续性处于中下等水平但总体较为稳定。数字化转型(Dtcg)标准差较小,均值小于0.1,说明跨境电商在数字化、智能化等方面处于较低水平,且企业间差异小。企业规模(Scale)最大值和最小值之间相差不大,说明不同跨境电商企业之间规模较为平均。

4.2 实证结果分析

4.2.1 数字化转型对盈余持续性的基准回归分析

模型(1)中数字化转型对盈余持续性有显著正向影响(β1=0.346,Sig<0.01),证明了假设1提出的跨境电商数字化转型与盈余持续性有正相关关系。控制变量均通过显著性检验,其中服务化水平、企业年龄与盈余持续性正相关,审计意见、独立董事比例、股权制衡度、资产负债率与盈余持续性呈显著负相关(见表3)。

表3 跨境电商数字化转型、企业规模对盈余持续性回归分析

4.2.2 基于Sobel法的中介效应检验

因模型(1)中β1具有显著性,可进一步研究企业规模的中介效应。模型(2)中数字化转型对企业规模提升有显著正效应(β10=9.353,Sig<0.01),假设 2成立。模型(3)中企业规模对盈余持续性水平提升有正向影响(β21=0.015,Sig<0.01),数字化转型对盈余持续性不显著,说明企业规模在数字化转型与盈余持续性间起完全正向中介作用,假设3成立。

以上为逐步法的验证结果,为全面验证中介效应的准确性,采用Sobel检验法进一步对企业规模在数字化转型与盈余持续性之间的中介作用进行研究。

其中:a代表解释变量对中介变量的非标准化回归系数,b代表中介变量对被解释变量的非标准化回归系数,Si代表对应的标准误差。当Sobel检验的Z值大于1.96时中介效应显著。

在模型(2)和模型(3)中,中介效应 β10β21为 0.140,与Sobel检验中的中介效应一致,中介效应在总效应中的占比为39.3%,且β10β21与β20同号,说明企业规模在数字化转型与盈余持续性间起正向中介作用,Sobel检验Z值为2.529,中介效应显著;未加入企业规模时,数字化转型对盈余持续性的总效应是0.346;加入企业规模时,数字化转型通过企业规模产生的间接效应是0.136,占比为39.3%,说明在数字化转型提升盈余持续性过程中有39.3%的效应是通过企业规模实现的。

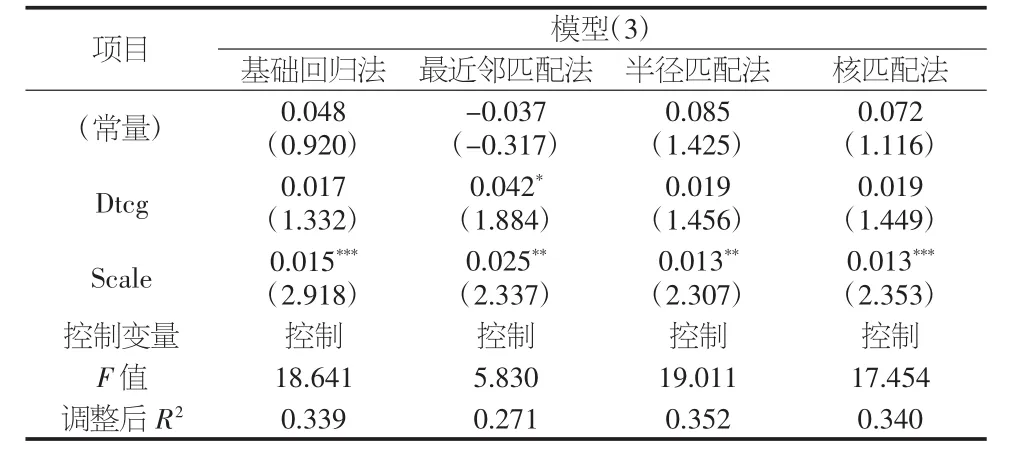

4.2.3 基于PSM法的平衡性检验

为避免不同组个体特征差异可能产生的“选择性偏差”,采用PSM法进一步分析数字化转型对企业盈余持续性的影响和企业规模的中介作用。将数字化转型指数分组,数字化转型指数高于中位数的一组为实验组,Dtcg=1;反之为对照组,Dtcg=0。依次采用最近邻匹配、半径匹配以及核匹配3种方法对样本进行匹配,发现数字化程度高的盈余持续性更强。除最近邻匹配下企业规模发挥部分中介作用外,其余都发挥完全中介作用,说明降低内生性问题后数字化转型对盈余持续性仍有正效应,企业规模发挥中介作用(见表4)。

表4 倾向得分匹配法回归结果

4.3 稳健性检验

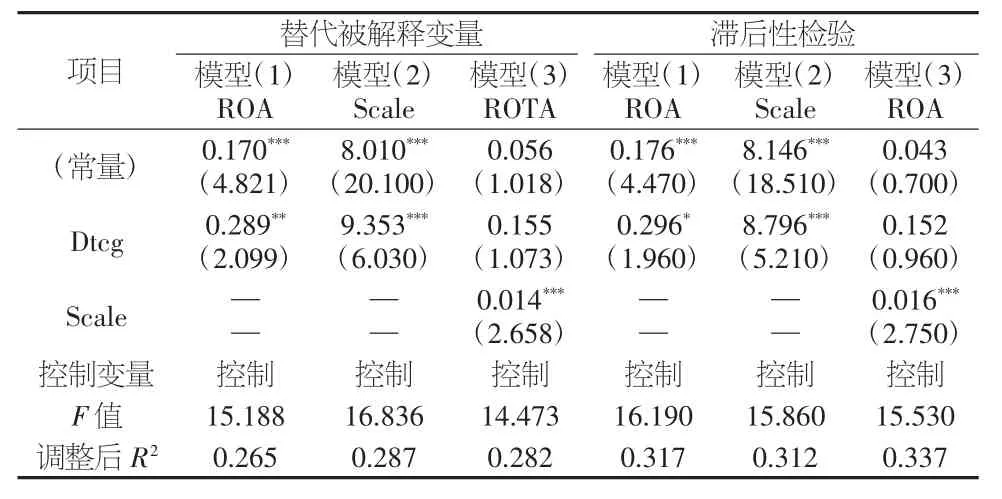

为验证回归结果稳健性,对模型(1)和模型(3)替换被解释变量,用(利润总额+财务费用)/平均资产总额的资产报酬率(ROTA)作为被解释变量。同时,考虑变量的滞后性,本文将自变量进行1阶滞后处理。结果显示,数字化转型对盈余持续性有促进作用,企业规模起完全正向的中介作用,与上文结论一致(见表5)。

表5 稳健性检验

5 结论与建议

5.1 结论

第一,数字化转型对跨境电商的盈余持续性有促进作用。数字化转型对盈余持续性有显著正向影响,并且在替换被解释变量、自变量滞后一期稳健性检验中得到证实。

第二,企业规模发挥了完全中介作用。数字化转型与企业规模有显著正相关关系,能通过扩大企业规模促进盈余持续性提升。

第三,数字化程度高的跨境电商盈余持续性更强。降低内生性问题后数字化转型对盈余持续性仍有正向影响,同时企业规模发挥了重要的中介作用。

5.2 建议

第一,提升智能化,推进跨境电商数字化转型战略。跨境电商要依据自身资源条件制定合理的转型战略,提升智能化和自动化基础设施的数字化水平,将物联网、计算机、云平台等人工智能技术应用于生产和销售,加强智能化建设,形成完备信息资源共享网络平台,提高信息披露透明度,吸引资本市场关注,推进企业可持续发展。

第二,强化创新,助推跨境电商数字化转型改革。跨境电商要强化技术创新能力,把握数字发展机遇,利用新技术推动业务发展,加速企业数字化转型成长。另外,跨境电商应注重增加对数字化技术的研发投入,充分考虑企业异质性,结合企业所处发展阶段及行业地位选择合适的数字化转型战略。

第三,降低成本,增强跨境电商数字化转型效果。生产方面,淘汰高耗能设备,引进智能化、实用化设备,提高企业生产效率;销售方面,鼓励发展线上销售,提高销售效率;物流服务方面,推进智能化和网络化物流,提升运输效率,减少“供需错配”风险,有效减轻企业转型负担。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

经济与管理(2020年4期)2020-12-28

中国外汇(2019年20期)2019-11-25

中国外汇(2019年14期)2019-10-14

中国外汇(2019年10期)2019-08-27

中国外汇(2019年21期)2019-05-21

新闻传播(2018年13期)2018-08-29

微生物与感染(2015年1期)2015-02-28

中国外汇(2015年11期)2015-02-02

中国洗涤用品工业(2011年3期)2011-03-20