国有股东参股能否促进民营企业绿色技术创新?——基于民营企业混合所有制改革的经验证据

2023-12-23 07:39别奥杨上广罗孝玲

中南大学学报(社会科学版) 2023年5期

别奥,杨上广,罗孝玲

国有股东参股能否促进民营企业绿色技术创新?——基于民营企业混合所有制改革的经验证据

别奥1,杨上广1,罗孝玲2

(1. 华东理工大学商学院,上海,200237;2. 中南大学商学院,湖南长沙,410083)

在深化企业混合所有制改革与发展绿色经济的背景下,国有股东参股民营企业能否促进民营企业绿色技术创新,是有待被关注和讨论的问题。利用2010—2020年A股民营上市公司数据,考察了国有股东参股对民营企业绿色技术创新的影响。研究发现:国有股东参股能够促进民营企业绿色技术创新,这一作用在民营企业所处地区的市场化程度更高、环境规制力度更强,以及民营企业所属行业为污染型行业时更为显著。机制研究证实:国有股东参股能通过缓解民营企业融资约束和降低民营企业委托代理水平进而促进民营企业绿色技术创新。进一步分析发现:中央国有企业股东参股较地方国有企业股东参股更有利于促进民营企业绿色技术创新。研究结论丰富了民营企业混合所有制改革对企业效益影响的研究,为民营企业借助混合所有制改革促进绿色技术创新提供了理论支持和经验证据。

国有股东;民营企业;绿色技术创新;融资约束;委托代理水平

一、引言

我国环境保护与经济增长间日益突出的矛盾,已成为制约经济高质量发展的重要因素。目前,绿色技术创新被认为是指一系列有利于降低环境污染、提高能源利用效率的创新,其巧妙结合了绿色和创新两大发展理念,有利于实现经济增长和节能减排的双重目标[1]。企业是经济活动的微观主体,也是污染物排放的主要贡献者,如何促进企业绿色技术创新是学术界和政府关注的重要议题。

股权结构是公司治理机制的基石,近年来,中国政府积极探索通过混合股权所有制改革来优化公司股权结构进而提升公司治理水平的路径。党的十八届三中全会指出,“国有资本、集体资本、非公有资本等交叉持股、相互融合的混合所有制经济,是基本经济制度的重要实现形式”。从内容上看,发展混合所有制经济,既包含国有企业引入非国有股东参股,也包含国有股东参股①进入非国有企业[2]。现有关于混合所有制改革的研究更多关注国企改革,对国有股东参股非国有企业这一“逆向混合所有制改革”关注较少。2023年7月19日,《中共中央国务院关于促进民营经济发展壮大的意见》(以下简称“《意见》”)发布,《意见》指出民营经济是推进中国式现代化的生力军,是经济高质量发展的重要基础,并围绕“持续优化民营经济发展环境、加大对民营经济政策支持力度”等内容,提出了31条促进民营经济发展的具体措施,在学术界和实业界引起较大反响。在民营企业中引入国有股东参股正是民营企业试图借助国有企业的资源优势和市场竞争优势优化自身发展环境,进而促进民营企业发展的重要举措[3]。混合所有制改革不仅是国有企业的课题,在当前民营经济愈发重要的背景下,研究国有股东参股对民营企业发展会产生何种影响同样具有重要意义。那么,国有股东参股能否促进民营企业绿色技术创新?如果能,其内在作用机理如何?我国国有企业可以分为中央国有企业和地方国有企业两类,不同层级的国有企业股东参股又会对民营企业绿色技术创新产生何种影响?探讨以上问题对深化民营企业混合所有制改革和促进民营企业绿色技术创新具有重要的政策启示与现实意义。

本文将研究视角立足于民营企业混合所有制改革的绿色创新效应,并利用2010—2020年我国A股民营上市公司数据,对国有股东参股与民营企业绿色技术创新之间的关系进行实证检验。与既有文献相比,本文的边际贡献在于:第一,既有文献较少关注民营企业的混合所有制改革,也鲜有文献从混合所有制改革的视角考察企业绿色技术创新的影响因素,本文考察了国有股东参股能否促进民营企业绿色技术创新,不仅有助于丰富民营企业混合所有制改革的效益研究,也为提升我国企业绿色技术创新水平提供了新的视角。第二,本文从缓解融资约束和降低委托代理水平两方面考察了国有股东参股对民营企业绿色技术创新的影响机制,有助于理解国有股东参股与民营企业绿色创新行为的内在关系。第三,既有关于民营企业混合所有制改革的研究主要关注国有参股股东在民营企业中的持股数量对民营企业行为的影响,本文在此基础上进一步考察了国有参股股东的层级差异对民营企业绿色技术创新的影响,拓展了关于民营企业混合所有制改革的研究内容。

二、文献综述

从本质上讲,企业绿色技术创新仍属于创新行为。与本研究主题相关的文献主要包括企业绿色技术创新的影响因素研究以及混合所有制改革的创新效应研究两类。首先,关于企业绿色技术创新的影响因素,现有文献从宏观和微观两个层面展开讨论。宏观层面,大多数研究证明了政府环境规制政策[4]、政府研发投入[5]以及金融环境[6]等外部因素能对企业绿色技术创新产生影响。微观层面,有学者从股权结构的角度考察了影响企业绿色技术创新的内在因素。Ang等[7]通过实证研究发现,分散的股权结构有利于促使投资者关注公司长期经营目标,从而提高企业的绿色技术创新水平。王旭和王兰[8]指出,股权制衡能够调节大股东的自利行为,进而影响政府补贴对企业绿色技术创新的促进效果。Zhang和Fu[9]以中国A股上市公司为例,研究发现,公司大股东数目增多会促进企业履行环境和社会责任,激励企业开展绿色创新活动。但上述研究均从公司股东持股数量变动或股东人数增减的角度展开讨论,并未涉及不同所有制类型股权相互融合导致的股权结构变动对企业绿色技术创新的影响。

其次,关于混合所有制改革的创新效应研究,既有文献主要基于股东多样性和股权制衡两个视角进行论述。基于股东多样性视角,Boubakri等[10]研究发现,非国有股东在参股国有企业后能够增加国有企业的股东多样性,分摊国有企业股东的创新风险,进而促进国有企业创新。钟昀珈等[11]利用中国上市公司数据,研究发现国有企业在引入非国有股东参股后,可能会出现非国有股东对其财富的掏空行为,不利于国有企业创新。邵云飞等[12]以中国民营上市公司为研究对象,实证检验得出国有股东在参股民营企业后能利用自身的信贷优势丰富被参股民营企业的资金来源,激励民营企业开展创新活动。基于股权制衡视角,Zhang等[13]借助PSM-DID模型实证检验了国有企业混合所有制改革能通过异质性股权之间的相互制约提升公司治理水平进而提高国有企业的创新能力。任广乾等[14]则以中国A股上市公司为研究对象,发现在国有企业中引入非国有股东参股能拓宽国有企业创新资源获取渠道,但异质性股权占比过高也会扭曲股东之间的股权制衡作用,导致国有企业创新决策效率低下。

综上可知,既有文献围绕企业绿色技术创新的影响因素以及混合所有制改革的创新效应做过较为丰富的探讨,但就企业混合所有制改革与绿色技术创新之间的关系展开讨论的文献尚不多见。在少数探讨这一关系的文献中,赵鑫等[15]和Gao等[16]利用我国A股上市公司数据,考察了非国有股东参股对国有企业绿色技术创新的影响,但并未探讨国有股东的引入是否有利于促进民营企业绿色技术创新;毛志宏和魏延鹏[17]考察了国有股东参股对民营企业绿色技术创新的影响,但并未分析二者间的传导机制。鉴于此,本文拟考察国有股东参股对民营企业绿色技术创新的影响效应及影响机制,以弥补现有研究的不足。

三、理论分析与研究假设

(一) 国有股东参股对民营企业绿色技术创新的影响效应

民营企业混合所有制改革是指在保持民营企业实控人性质不变的情况下,引入一个或多个国有性质的小股东,通过股权层面的重新安排与整合,实现“1+1>2”的企业治理效果和经济协同效应[18]。当在民营企业中引入国有股东时,首先,国有参股股东的政治属性能够联结民营企业与政府之间的政企关系,不仅有利于民营企业理解政府的环保态度和意图,降低民营企业对政府环境政策的理解成本,而且有利于民营企业及时获取政府颁发的第一手绿色创新产业资讯,形成信息优势[17],从而减少民营企业开展绿色创新的前期投入成本,促进民营企业开展绿色技术创新。其次,民营企业参与混合所有制改革是保障民营企业与国有企业公平参与市场竞争的重要途径[2]。国有股东参股使得被参股民营企业能够享有国有企业的市场竞争优势,帮助民营企业凭借绿色创新产出在市场交易中掌握更多定价权,从而提高民营企业开展绿色创新的预期收益,激励民营企业开展绿色技术创新。最后,国有企业股东承担着帮助地方政府降低环境污染的重任,提升企业环境绩效也是国有股东追求的目标之一[19]。国有股东在参股民营企业后会推动民营企业积极承担社会责任,使其将环境保护纳入公司的长期发展战略[20],一定程度上促使民营企业采取绿色技术创新的方式提升环境绩效。因此,本文提出以下假设:

H1:国有股东参股能够促进民营企业绿色技术创新。

(二) 国有股东参股对民营企业绿色技术创新的影响机制

绿色创新具有高投入、高风险的特征,且相较于国有企业而言,民营企业的经营规模和发展空间普遍较小,迫于生存压力,民营企业更愿意将有限的资源投入到能直接提高产出的经营活动中[20]。因此,拓宽民营企业绿色创新的资金来源,同时激励民营企业管理层将资源更多地投入绿色创新活动是促进民营企业绿色技术创新水平提升的关键。已有研究证实,企业创新资金的获取和管理层经营行为分别与企业外部融资约束和内部委托代理水平密切相关[21]。基于此,本文从以下两个方面探讨国有股东参股对民营企业绿色技术创新的影响机制。

(1) 缓解企业融资约束。一方面,融资约束是我国民营企业面临的普遍现实问题,国有股东参股有利于缓解民营企业融资约束。首先,根据资源基础理论,不同产权性质的企业拥有不同的信贷资源,而股东可以直接掌握公司融资渠道[22]。因此,国有股东参股有利于拓宽民营企业融资途径,缓解民营企业外部融资压力。其次,国有股东的参股行为一定程度上代表了政府的投资意愿,能够向外界传递企业经营状况良好,且其实力已获得政府认可的“信号”[18],有利于提高投资者对企业经营的预期收益,降低金融机构因“所有制歧视”而对民营企业造成的融资约束。已有研究证实,金融机构偏向于向国有企业或有政治关联的企业提供贷款,从而降低金融机构的信贷风险[23]。最后,民营企业和国有企业以参股的形式展开合作,这种基于《公司法》的股权合作关系使得民营企业与政府之间能建立较为稳定的政治关联关系,有利于民营企业在遇到经营困境时获得政府财政补贴与税收减免优惠,缓解民营企业面临的融资约束[2]。另一方面,企业绿色创新活动对资金的依赖性较强,而融资约束能直接影响企业外部资金来源。企业融资约束程度过大可能导致企业因资金短缺而暂停或终止正在进行的绿色创新项目,也会迫使企业放弃即将开展的绿色创新计划,不利于企业绿色技术创新[24]。据此,本文提出如下假设:

H2a:国有股东参股能通过缓解民营企业融资约束进而促进民营企业绿色技术创新。

(2) 降低企业委托代理水平。一方面,在现代企业制度中,企业股东与管理层之间的利益目标并不一致,二者之间存在委托代理冲突[25]。由于绿色创新的高风险性不符合管理层的自利动机,管理层可能会将原本用于绿色创新的研发投入挪作他用,刺激企业短期业绩增加,阻碍企业绿色创新战略实施[26]。因此,降低企业委托代理水平有利于促进民营企业绿色技术创新。另一方面,国有股东参股能通过以下途径降低民营企业委托代理水平。首先,根据股权制衡理论,不同产权性质的股东拥有不同的风险偏好和利益函数,为满足不同产权性质股东的利益需求,董事会在进行战略决议时往往采用群体决策的方式进行[27]。在董事会“群体决策”模式下,管理层通过“实际控制权”俘获董事会成员进而影响公司决策的可能性将大幅降低[28],有利于抑制民营企业管理层的机会主义行为和自利行为,减少民营企业的委托代理问题。其次,薪酬激励是影响管理层决策行为的重要因素,国有股东在参股民营企业后,会对被参股民营企业的高管薪酬结构进行调整,通过强化企业高管薪酬激励,增强管理层与股东利益的趋同性,进而降低民营企业股东与管理层之间的委托代理冲突[29]。最后,国有股权天然受到更多外界关注,国有股东在参股民营企业后会将这些关注带到民营企业中,进而借助社会公众监督民营企业管理层的经营行为,降低民营企业的委托代理水平[30]。

然而,部分文献指出,国有股东参股也存在增加民营企业政策负担、提高民营企业委托代理成本的可能[31]。但考虑到企业发展的现实,国有股东参股并未改变民营企业的实控人性质,一旦国有参股股东使民营企业承担了较为沉重的政治任务,民营企业便会要求国有参股股东提供更多的资源,从而抑制国有参股股东对民营企业经营行为的非理性干预[3]。因此,本文认为国有股东参股对民营企业委托代理水平的抑制作用可能占主导。据此,本文提出如下假设:

H2b:国有股东参股能通过降低民营企业委托代理水平进而促进民营企业绿色技术创新。

(三) 国有参股股东的层级差异对民营企业绿色技术创新的异质性影响

在我国,国有企业可分为中央国有企业和地方国有企业两类,相应的,民营企业的混合所有制改革也可以区分为中央国有企业股东参股和地方国有企业股东参股两种形式。本文认为,国有参股股东的层级不同,被参股民营企业的绿色技术创新水平也会不同。一方面,中央国有企业受中央政府直接管辖,由国务院国资委监督管理,相比地方国有企业具有更大的政治资源优势、更高的信誉水平以及更广泛的社会影响[32]。从股东多样性带来的资源优势角度考虑,中央国有企业股东参股较地方国有企业股东参股更有可能丰富民营企业的绿色创新资源,也更容易为民营企业借助绿色创新产品参与市场竞争提供制度保障,从而促进民营企业绿色技术创新。另一方面,相比中央国有企业,地方国有企业对地方政府的政绩有很大影响,当地政府往往会对地方国有企业的经济效益提出较高的要求[11]。当在民营企业中引入地方国有企业股东参股时,地方政府可能会对民营企业的经营决策施加影响,并增加民营企业的税收负担[2],一定程度上对民营企业的绿色技术创新产生不利影响。因此,本文提出如下假设:

H3:中央国有企业股东参股较地方国有企业股东参股更有利于促进民营企业绿色技术创新。

四、研究设计

(一) 样本来源

本文以2010—2020年沪深A股民营上市公司为研究样本。为保证研究结果的准确性,本文对研究样本进行如下筛选:①剔除金融类企业和房地产企业;②剔除实控人性质发生变更或在研究期间内退市的企业;③剔除ST类、*ST类和PT类企业;④剔除数据大量缺失和存在较大异常值的企业;⑤剔除研究期间内主营业务发生重大变化即证监会行业代码发生变更的企业;⑥剔除IPO时间不足三年的企业。经过筛选,最终得到1 621家样本企业,合计12 101个样本观测值。

本文数据来源如下:①企业绿色技术创新数据来自中国研究数据服务平台(CNRDS);②民营企业中国有股东持股数据根据锐思数据库中的公司股东类别信息,以及公司年报中前十大股东持股信息数据手工整理而来;③其他公司层面数据来源于国泰安数据库。同时,本文对连续型变量进行了双边1%水平的Winsorize处理。

(二) 模型设计

为检验国有股东参股对民营企业绿色技术创新的影响,本文构建如下模型:

(三) 变量选取

(1) 被解释变量:企业绿色技术创新()。参考刘金科和肖翊阳[4]的做法,本文以企业绿色专利申请占比作企业绿色技术创新的代理变量,具体采用上市公司当年绿色专利申请数量占企业当年所有专利申请数量的比值表示,该值越大说明企业绿色技术创新水平越高。

(2) 解释变量:国有股东参股()。参考罗宏和秦际栋[30]的研究,本文用企业股权混合度作民营企业中国有股东参股的代理变量,具体采用民营企业前十大股东中的国有股东持股比例之和表示。

(3) 控制变量。参照以往相关研究[6-7],本文选取如下可能影响企业绿色技术创新水平的变量作控制变量:①企业规模():以企业总资产的自然对数表示;②资产负债率():以企业年末负债与总资产的比值表示;③主营业务利润占比():以企业主营业务利润与利润总额的比值表示;④总资产利润率():用企业当年净利润与总资产的比值表示;⑤无形资产率():用年末无形资产净额与总资产之比表示;⑥企业成长性():用企业当年主营业务收入增长率表示;⑦企业年龄():用企业经营年限的自然对数表示。主要变量的描述性统计结果如表1所示。

五、实证结果及分析

(一) 基准回归

表2报告了模型(1)的回归结果。表2第(1)列是仅考虑了解释变量的回归结果,第(2)列是加入控制变量的回归结果,第(3)则是加入控制变量,以及个体、年份和行业固定效应的回归结果。由表2的回归结果可知,无论是否加入控制变量以及固定效应,核心解释变量的回归系数均显著为正,说明国有股东参股能显著促进民营企业绿色技术创新,假设1得到验证。

表2 基准回归结果

注: *、**、***分别表示在10%、5%和1%的水平上显著,括号内为聚类到企业层面的稳健标准误。下同。

从表2第(3)列中主要控制变量的回归系数来看,大多数控制变量均通过了显著性检验。其中,企业规模的系数显著为负,传统创新理论认为,规模更大的企业拥有更多的创新资源,从而更具技术创新优势,这与本文的实证结果相违背,可能的原因在于,不同规模的企业所采取的创新策略存在差异。有研究表明,规模更大的企业由于初始市场所占利润份额较大,其更愿意在原有市场上进行过程创新,开展绿色技术创新的意愿反而不如中小企业[33]。同时,本文的研究也表明:一味扩张企业规模可能无法有效促进企业绿色技术创新,而社会整体绿色创新水平的提高应更多依赖众多中小企业的发展。资产负债率的回归系数显著为负,说明企业财务风险对绿色技术创新产生了一定的抑制效应。无形资产率的回归系数显著为正,企业无形资产率提高意味着企业资源配置效率提升,进而促进企业绿色技术创新。企业成长性用主营业务收入增长率表示,主营业务业绩的增加有利于降低企业经营风险,但可能导致管理层满足当前经营模式和技术水平,不利于企业绿色技术创新。企业年龄的回归系数显著为正,说明企业成立时间越长,所能调动的绿色创新资源越多以及市场反应能力越强,有利于企业积极开展绿色技术创新。

(二) 内生性分析

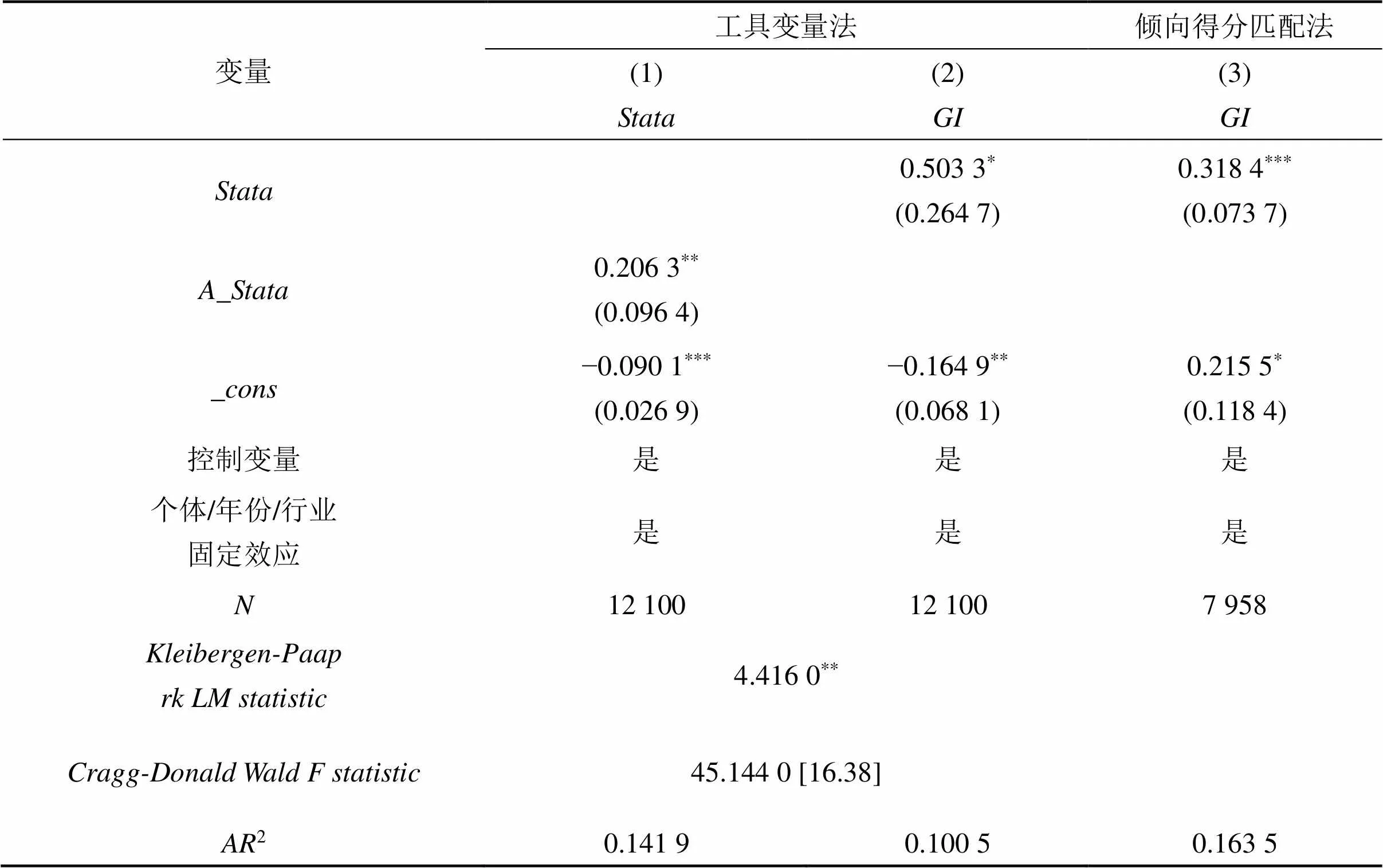

(1) 工具变量法。民营企业绿色技术水平越高,可能越容易得到国有股东的青睐,从而吸引潜在国有股东参股。为缓解这种反向因果关系对研究结论的影响,本文参考Fisman和Svensson[34]的做法,采用同年度、同行业(二级行业)民营上市公司中国有股东参股变量的均值(记作)作模型(1)中解释变量的工具变量,并采用两阶段最小二乘法(2SLS)对模型(1)进行估计。李明敏[35]等指出,国有股东在选择参股民营企业时,往往会选择同行业或主营业务相近的企业进行参股。因此,与被参股企业处于同一年度、同一行业的民营企业都有可能成为国有股东的潜在合作对象,而企业在考虑引入多少国有股权时,也会参考同类型企业的混合所有制改革策略,因此工具变量满足相关性要求;行业混合所有制改革程度往往不会直接影响企业自身的绿色创新行为,因此工具变量能满足外生性要求。表3第(1)列为2SLS估计第一阶段的回归结果,的系数为0.206 3且在5%的显著性水平上显著;第(2)列为2SLS估计第二阶段的回归结果,的系数为0.503 3且在10% 的显著性水平上显著,说明在考虑内生性问题后,依然得出国有股东参股能够促进民营企业绿色技术创新的结论。

(2) 倾向得分匹配法(PSM)。为防止样本选择偏误造成的内生性对实证结果的影响,本文进一步采用倾向得分匹配法对解释变量与被解释变量之间的关系进行检验。首先,根据公司前十大股东中是否存在国有股东,将样本分为处理组和控制组;其次,按照一对一最近邻匹配法为处理组企业样本匹配控制组企业样本,匹配变量为模型(1)中的所有控制变量,匹配后各变量的标准差均低于4.3%,值大于0.1,说明匹配结果很好地平衡了数据异质性,匹配结果有效;最后,利用匹配后的处理组和控制组作为研究样本对模型(1)进行回归,回归结果如表3第(3)列所示。由回归结果可知,在控制样本自选择问题后,国有股东参股有利于促进民营企业绿色技术创新的结论并未发生实质性变化。

表3 内生性检验结果

注:方括号内是在10%的显著性水平上Stock-Yogo弱工具变量识别检验的临界值。

(三) 稳健性检验

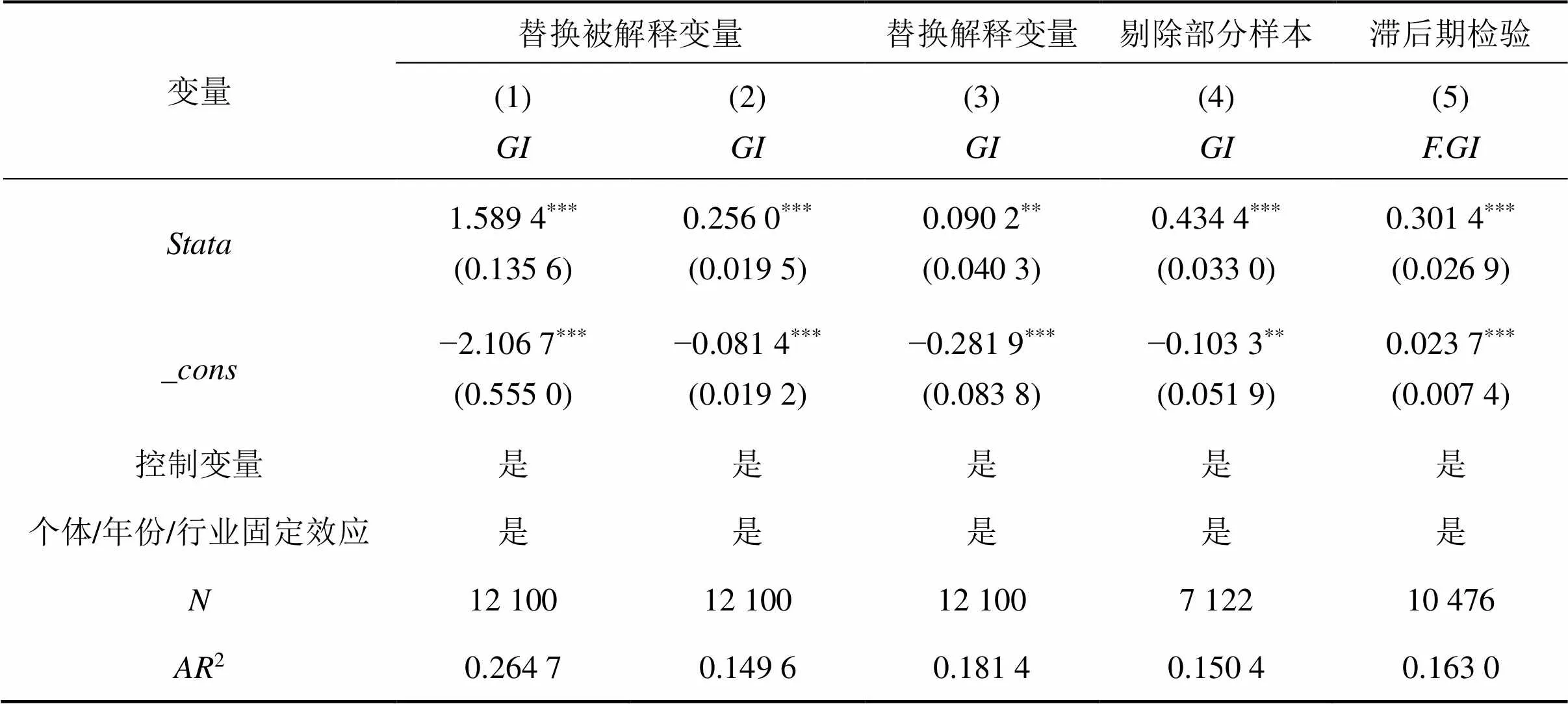

为保证基准回归结果的稳健性,本文采用如下方式进行稳健性检验。

(1) 替换被解释变量。分别采用绿色专利申请量(用“企业绿色专利申请数+1”的自然对数表示)和绿色发明专利申请占比(用“企业绿色发明专利申请数/企业当年所有专利申请量”表示)作被解释变量并对模型(1)进行回归,回归结果如表4第(1)列和第(2)列所示。结果表明,解释变量的回归系数分别为1.589 4和0.256 0,且均通过了1%的显著性检验,说明在替换被解释变量后,针对假设1的研究结论并未发生改变。

(2) 替换解释变量。参考罗宏和秦际栋[30]的研究,采用民营企业前十大股东中“国有股东持股数与民营股东持股数之比”作解释变量,并利用模型(1)进行回归,回归结果如表4第(3)列所示。由回归结果可知,在替换解释变量后,假设1依然成立。

(3) 剔除部分样本。由于创业板上市公司本身科技含量较高,前文实证结果可能会高估国有股东参股对民营企业绿色技术创新的影响,因此本文将创业板上市公司样本进行剔除。此外,考虑到民营企业高管个人层面的政治关联可能会混淆国有参股股东的政治关联对民营企业绿色技术创新的影响[36],本文同时删除了公司实控人、董事长和总经理现在或曾经担任过政府官员、人大代表和政协委员的企业样本。利用模型(1)对剩余样本进行回归,回归结果如表4第(4)列所示,回归结果再次验证了假设1。

(4) 滞后期检验。考虑到民营企业参与混合所有制改革对绿色专利申请的影响可能在滞后期才表现出来,本文在模型(1)的基础上将被解释变量设定为企业绿色专利申请占比的下一期(记作)进行稳健性检验,估计结果如表4第(5) 列所示。的估计系数为0.301 4,显著为正,说明本文的核心结论依然稳健。

表4 稳健性检验结果

(四) 异质性分析

1. 市场化程度的异质性影响

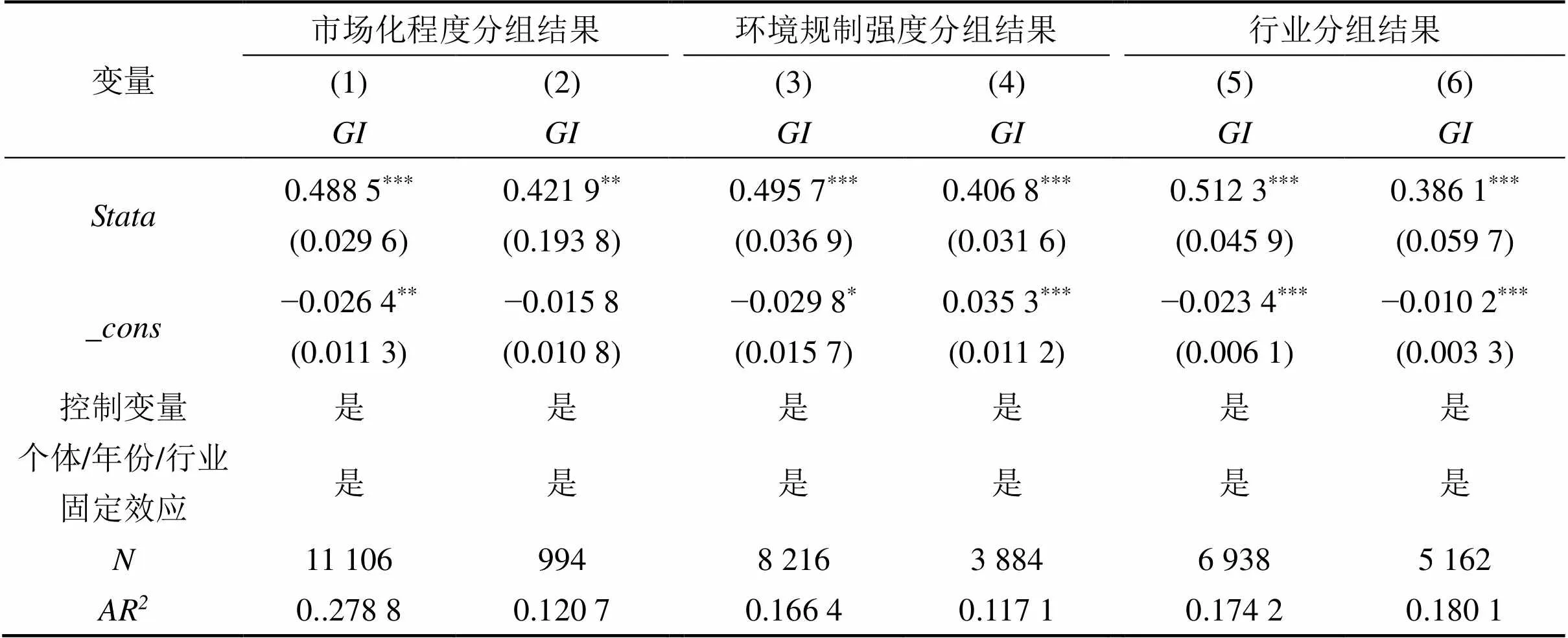

根据王小鲁等[37]编写的《中国分省份市场化指数报告(2018)》,计算历年各省份市场化指数的中位数,若企业所在省份的市场化指数高于当年样本中位数则记为“市场化程度高”,反之记为“市场化程度低”;随后,基于历年各省分组众位数确定各省最终分组结果②,并利用模型(1)对不同市场化程度样本组进行分样本检验。表5第(1)列和第(2)列分别汇报了市场化程度高样本组和市场化程度低样本组的回归结果:无论是市场化程度高的样本组还是市场化程度低的样本组,的回归系数均显著为正;且第(1)列中的回归系数高于第(2)列中的回归系数。通过似无相关模型(SUR)检验发现,chi2(1)值为28.29,伴随值为0.003 2,这表明国有股东参股对民营企业绿色技术创新的促进效果在市场化程度高的地区更为显著。其原因可能在于:在市场化程度较高的地区,政府对企业的直接行政干预程度较低,国有股东在参股民营企业后更有利于发挥国有股东参与民营企业公司治理的积极性[17],从而促进民营企业绿色技术创新。因此,在市场化程度较高的地区,国有股东参股对民营企业绿色技术创新的促进作用更为明显。

2. 环境规制强度的异质性影响

参考张建鹏和陈诗一[38]的做法,首先利用企业所在地级市政府工作报告中环境词汇词频占比衡量历年各地级市的政府环境规制强度;其次,将环境规制强度高于当年样本中位数的城市记为“环境规制强度高”,反之,则记为“环境规制强度低”;最后,基于历年城市分组众位数,确定各城市最终分组结果,并利用模型(1)对不同环境规制强度样本组进行分样本检验。

表5第(3)列和第(4)列分别汇报了环境规制强度高样本组和环境规制强度低样本组的回归结果。由回归结果可知,无论是在环境规制强度高样本组中还是在环境规制强度低样本组中,的回归系数均显著为正,且在环境规制强度高的样本组中,的回归系数高于环境规制强度低的样本组。通过似无相关模型检验发现,chi2(1)值为34.34,伴随值为0.002 5,可以得出结论:国有股东参股对民营企业绿色技术创新的促进效果在环境规制强度高的城市更为明显。其原因在于:在政府环境规制强度较高的地区,政府对企业完成节能减排目标具有更高的关注度,国有股东在参股民营企业后,有更大的动机支持民营企业的绿色创新行为,从而促进民营企业绿色技术创新。

3. 行业异质性影响

根据环境保护部2010年公布的《上市公司环境信息披露指南》,将火电、钢铁、煤炭等16类行业划分为污染型行业,其余行业划分为清洁型行业,并利用模型(1)对不同行业样本组进行分样本检验。污染型行业样本组和清洁型行业样本组的回归结果分别如表5第(5)列和第(6)列所示。由回归结果可知,在两类样本组中,的回归系数均显著为正,且污染型行业样本组中的回归系数高于清洁型行业样本组。通过似无相关模型检验发现,chi2(1)值为9.15,伴随值为0.001 7,小于0.01,说明相比清洁型民营企业,国有股东参股对污染型民营企业绿色技术创新的促进作用更为明显。

国有企业股东在一定程度上承担着帮助政府治理污染型行业企业排放问题的任务,相比清洁型行业企业,国有股东在参股污染型民营企业后会对污染型民营企业的绿色技术创新行为予以更大的支持,从而更有可能提高污染型民营企业的绿色技术创新水平。同时,政府也会对国有企业参股污染型行业企业给予一定的政策支持,例如中共中央、国务院在2015年发布的《关于深化国有企业改革的指导意见》明确指出,鼓励国有资本“以公共服务、高新技术、生态环保、战略性产业为重点领域,对发展潜力大、成长性强的非国有企业进行股权投资”。相关政策的出台使得国有股权在政策指引下有更大的发挥空间[39],有利于提升国有股东参股对污染型民营企业绿色技术创新的促进效果。

表5 异质性分析结果

六、影响机制分析

为探究国有股东参股通过何种途径影响民营企业绿色技术创新,本文围绕假设2a和假设2b,在模型(1)的基础上构建如下中介效应模型进行实证检验:

其中,M表示中介变量,具体包括企业融资约束()和企业委托代理水平(),其余变量的定义与模型(1)相同。使用指数衡量企业的融资约束程度,指数越大,意味着企业外部融资约束程度越高[26]。委托代理问题越严重的企业,其投资决策效率和资产使用效率越低,因此,本文使用企业资产周转率即营业收入与总资产的比值衡量企业委托代理水平[40]。资产周转率越高,意味着企业委托代理水平越低。

表6报告了影响机制分析结果。表6第(1)列为模型(1)的回归结果,第(2)列和第(4)列为模型(2)的回归结果,对应的中介变量分别为融资约束和委托代理水平;第(3)列和第(5)列为模型(3)的回归结果。表6第(2)列中的系数显著为负,而第(4)列中的系数显著为正,说明国有股东参股有利于缓解民营企业融资约束,同时有利于降低民营企业委托代理水平。第(3)列中的估计系数显著为负,说明民营企业融资约束的缓解有利于促进企业开展绿色创新活动;第(5)列中的估计系数显著为正,表明降低民营企业委托代理水平能够促进企业绿色技术创新。同时,表6第(3)列和第(5)列中的估计系数值与表6第(1)列相比均有所下降,表明融资约束和委托代理水平是国有股东参股影响民营企业绿色技术创新的中介变量。

通过计算可知,融资约束和委托代理水平在国有股东参股与民营企业绿色技术创新之间的中介效应分别为0.180 1(−0.433 1×−0.415 8)和0.135 3 (0.179 2×0.755 2),中介效应占总效应的比重分别为38.84%、29.16%。进一步对以上中介机制采用Sobel检验和Bootstrap检验,由表6的结果可知,以上中介变量的Sobel检验统计量均显著且Bootstrap检验的置信区间均不包含0,检验结果均证实存在融资约束和委托代理水平的绿色创新中介机制,即国有股东参股能通过缓解民营企业融资约束、降低民营企业委托代理水平进而促进民营企业绿色技术创新。假设2a和假设2b得到了验证。

表6 影响机制分析结果

七、进一步讨论

为验证假设3,本文根据公司前十大股东中的国有参股股东层级,将样本划分为中央国有企业股东参股组和地方国有企业股东参股组,并分别利用模型(1)进行回归,回归结果如表7第(1)列和第(2)列所示。表7第(1)列中的回归系数较第(2)列中的回归系数更大,且通过似无相关模型检验发现,chi2(1)值为15.52,伴随值为0.001 4,小于0.01。因此,可得出结论:中央国有企业股东参股对民营企业绿色技术创新的促进效果明显高于地方国有企业股东参股对民营企业绿色技术创新的促进效果。

注:表7将样本企业前十大股东中同时包含中央国有企业股东和地方国有企业股东的样本进行了剔除。

为验证以上结果的稳健性,本文参考Hope等[41]的做法,采用如下方法对假设3进行进一步验证:首先,将民营企业前十大股东中存在国有股东的样本组设定为实验组,令等于1,将未参与混合所有制改革的民营企业样本组设定为对照组,令等于0;其次,根据民营企业中的国有股东属于中央国企还是地方国企,进一步将实验组样本划分为中央国有企业股东参股组和地方国有企业股东参股组,并分别与所有对照组样本进行回归,回归结果如表7第(3)列和第(4)列所示,回归时所涉及的控制变量与模型(1)相同。比较表7第(3)列和第(4)列中的回归系数可知:中央国有企业股东参股较地方国有企业股东参股更有利于促进民营企业绿色技术创新。因此,假设3得以验证。

八、结论与启示

民营企业是我国绿色技术创新活动的主要参与者,促进民营企业绿色技术创新对推动经济绿色高质量发展具有重要意义。本文基于民营企业参与混合所有制改革的经济背景,利用2010—2020年中国民营上市公司数据,探讨了国有股东参股对被参股民营企业绿色技术创新的影响效应,并对其内在作用机制和异质性影响等问题进行了讨论。主要研究结论如下:①国有股东参股显著促进了民营企业绿色技术创新,在考虑内生性问题和经过一系列稳健性检验后,该结论依然成立。②异质性分析结果表明,当民营企业所在地区的市场化程度更高、环境规制力度更强,以及民营企业所属行业为污染型行业时,国有股东参股对民营企业绿色技术创新的促进作用更为明显。③机制研究结果表明,缓解民营企业融资约束和降低民营企业委托代理水平是国有股东参股促进民营企业绿色技术创新的中介渠道机制。④进一步分析发现,中央国有企业股东参股较地方国有企业股东参股更有利于促进民营企业绿色技术创新。

在混合所有制改革背景下,国有股东参股民营企业既是政府纾困民企的体现,更是国企和民企互惠共赢的一种市场选择。本文的研究证实了混合所有制改革对民营企业绿色技术创新的促进效应,研究结论能够为推动民营企业混合所有制改革和提高我国企业绿色技术创新水平提供如下政策启示:

(1) 积极推动和深化民营企业的混合所有制改革。第一,各地方政府和有关部门要做好企业混合所有制改革中的市场“引导者”角色,减少对民营企业的行政干预和“资源掠夺”,并加强对民营企业混合所有制改革的政策扶持。第二,将国有资本带来的环境效益和社会效益纳入针对国有资本的监督考核体系中,激励国有资本以多种形式入股非国有企业并积极参与民营企业的绿色技术创新。第三,民营企业自身也要以开放的姿态积极参与混合所有制改革,通过引入同行业同领域的优质国有资产实现不同产权所有制企业间“互补短板、互促优势”的积极作用,助力企业绿色技术创新水平提高。

(2) 完善企业绿色技术创新相关的制度环境。第一,发展和完善绿色金融市场,促进资金向绿色创新领域倾斜。第二,优化市场化经营机制和知识产权保护制度,避免创新资源过度向国有企业倾斜,同时通过产权保护有效保障民营企业的绿色创新收益,为民营企业提供良好的创新环境。第三,加强地方环境规制力度,针对企业排污行为,加大处罚力度,而对主动进行节能减排、绿色创新的企业,则给予一定的奖励。

(3) 完善民营企业内部治理机制,提升企业治理能力。首先,完善企业环境信息披露机制,对公司的环保投入、污染排放等提出强制性披露要求,同时鼓励媒体和社会公众对企业环保行为及创新活动进行监督,以减少公司股东或管理层的自利行为。其次,鼓励企业积极开展薪酬制度改革,结合自身实际,构建多元化、多内容、多角度的薪酬激励机制,将公司经济绩效、环境绩效和社会绩效考核与股东和管理层的薪酬挂钩,以促进股东和管理层将更多精力用于公司治理,进而提高企业绿色技术创新水平。

① 2015年9月24日,国务院下发《关于国有企业发展混合所有制经济的意见》,其中第三条提出,“坚持以资本为纽带完善混合所有制企业治理结构和管理方式,国有资本出资人和各类非国有资本出资人以股东身份履行权利和职责”。文中“国有资本参股”与“国有股东参股”的内涵相同,均指非国有企业(民营企业)发展混合所有制经济,后文统一称“国有股东参股”。

② 按照历年分组众位数进行选择的依据是:在2010—2016年的7年间,若某省份有3年以上的时间市场化指数高于当年样本中位数,则将该省份最终记为“市场化程度高”样本组;若该省份有3年及以下的时间市场化指数低于当年样本中位数,则将该省份最终记为“市场化程度低”样本组。异质性分析部分中的其余分组检验方式同理。

[1] LI X, LAI X D, ZHANG F C. Research on green innovation effect of industrial agglomeration from perspective of environmental regulation: Evidence in China[J]. Journal of Cleaner Production, 2021, 288: 125583.

[2] 毛宁, 杨运杰, 尹志锋.“单向混改”还是“双向混改”?——民营企业混合所有制改革路径选择对企业创新的影响[J]. 经济管理, 2023, 45(1): 85−104.

[3] 张建宇, 杨旭. 国有资本参股能提升民营企业风险承担水平吗[J]. 广东财经大学学报, 2023, 38(1): 75−87.

[4] 刘金科, 肖翊阳. 中国环境保护税与绿色创新: 杠杆效应还是挤出效应?[J]. 经济研究, 2022, 57(1): 72−88.

[5] 许晓燕, 赵定涛, 洪进. 绿色技术创新的影响因素分析——基于中国专利的实证研究[J]. 中南大学学报(社会科学版), 2013, 19(2): 29−33.

[6] 武力超, 王锐, 方心怡, 等. 绿色信贷政策与出口企业绿色技术创新[J]. 研究与发展管理, 2022, 34(4): 66−80.

[7] ANG R,SHAO Z,LIU C,et al. The relationship between CSR and financial performance and the moderating effect of ownership structure: Evidence from Chinese heavily polluting listed enterprises[J]. Sustainable Production and Consumption,2022,30:117-129.

[8] 王旭, 王兰. 难辞其咎的大股东: 绿色创新导向下政府补贴对绿色创新驱动乏力的新解释[J]. 研究与发展管理, 2020, 32(2): 24−36.

[9] ZHANG R, FU W Q. Multiple large shareholders and corporate environmental performance[J]. Finance Research Letters, 2023, 51: 103487.

[10] BOUBAKRI N, COSSET J C, SAFFAR W. The role of state and foreign owners in corporate risk-taking: Evidence from privatization[J]. Journal of Financial Economics, 2013, 108(3): 641−658.

[11] 钟昀珈, 张晨宇, 陈德球. 国企民营化与企业创新效率:促进还是抑制?[J]. 财经研究, 2016, 42(7): 4−15.

[12] 邵云飞, 李刚磊, 徐赛. 参与混合所有制改革能否促进民营企业创新——来自中国民营上市公司的经验证据[J]. 管理学季刊, 2019, 4(2): 63−88, 135.

[13] ZHANG X Q, YU M Q, CHEN G Q. Does mixed‑ownership reform improve SOEs’ innovation? Evidence from state ownership[J]. China Economic Review, 2020, 61: 101450.

[14] 任广乾, 罗新新, 刘莉, 等. 混合所有制改革、控制权配置与国有企业创新投入[J]. 中国软科学, 2022(2): 127−137.

[15] 赵鑫, 杨棉之, 曹迅. 自利抑或协同: 非国有股权参与如何影响国有企业绿色技术创新[J]. 科技进步与对策, 2022, 39(5): 94−104.

[16] GAO K, WANG L, LIU T T, et al. Management executive power and corporate green innovation—Empirical evidence from China's state-owned manufacturing sector[J]. Technology in Society, 2022, 70: 102043.

[17] 毛志宏, 魏延鹏. 国有资本参股对民营企业绿色创新能力的影响研究[J]. 软科学, 2023, 37(2): 44−50.

[18] 王凯, 武立东. 民营企业股权层面的政治关联效应与融资约束——制度逻辑分析视角[J]. 现代财经(天津财经大学学报), 2015, 35(10): 33−45, 79.

[19] 孙博文, 张政. 国有企业混合所有制改革的碳减排效应及其机制分析——基于中国工业企业污染数据库的微观证据[J]. 改革, 2021(7): 75−90.

[20] 余汉, 宋增基, 宋慈笈. 国有股权参与对民营企业环境责任的影响[J]. 管理学报, 2022, 19(9): 1297−1305.

[21] 潘红波, 高金辉. 数字化转型与企业创新——基于中国上市公司年报的经验证据[J]. 中南大学学报(社会科学版), 2022, 28(5): 107−121.

[22] 庞廷云, 罗福凯, 李启佳. 混合股权影响企业融资约束吗——来自中国上市公司的经验证据[J]. 山西财经大学学报, 2019, 41(5): 94−107.

[23] WANG J B, RAN M S, HUANG Q, et al. Nationalization of private enterprises and default risk: Evidence from mixed-ownership reform in China[J]. Economic Analysis and Policy, 2022, 76: 534−553.

[24] TAN X J, YAN Y X, DONG Y Y. Peer effect in green credit induced green innovation: An empirical study from China's Green Credit Guidelines[J]. Resources Policy, 2022, 76: 102619.

[25] BELLOC F, LAURENZA E, ROSSI A M. Corporate governance effects on innovation when both agency costs and asset specificity matter[J]. Industrial and Corporate Change, 2016, 25(6): 977−999.

[26] 靳毓, 文雯, 何茵. 数字化转型对企业绿色创新的影响——基于中国制造业上市公司的经验证据[J]. 财贸研究, 2022, 33(7): 69−83.

[27] GUAN J, GAO Z M, TAN J, et al. Does the mixed ownership reform work? Influence of board chair on performance of state-owned enterprises[J]. Journal of Business Research, 2021, 122: 51−59.

[28] 李佳霖, 张倩肖, 董嘉昌. 金融发展、企业多元化战略与高质量发展[J]. 经济管理, 2021, 43(2): 88−105.

[29] 李鑫, 郭飞, 周丹, 等. 国有资本介入与民营企业战略风险承担——基于高管激励与机会主义行为视角[J]. 证券市场导报, 2022(10): 14−25.

[30] 罗宏, 秦际栋. 国有股权参股对家族企业创新投入的影响[J]. 中国工业经济, 2019(7): 174−192.

[31] 袁歌骋, 李娟娟. 混合所有制改革对国有企业绿色创新的影响与溢出效应[J]. 中国人口·资源与环境, 2023, 33(7): 180−190.

[32] 李万利, 徐细雄. 集体决策能够改善国有企业投资效率吗?——基于“三重一大”意见的准自然实验研究[J].财贸研究, 2020, 31(2): 80−96.

[33] 唐礼智, 周林, 杨梦俊. 环境规制与企业绿色创新——基于“大气十条”政策的实证研究[J]. 统计研究, 2022, 39(12): 55−68.

[34] FISMAN R, SVENSSON J. Are corruption and taxation really harmful to growth? Firm level evidence[J]. Journal of Development Economics, 2007, 83(1): 63−75.

[35] 李明敏, 李秉祥, 惠祥. 混合所有制企业资源异质股东共生关系形成机理——以中国联通混改方案为例[J]. 经济学家, 2019(6): 70−79.

[36] 邓永勤, 汪静. 国有参股股东能够促进企业创新吗[J].科技进步与对策, 2020, 37(10): 81−89.

[37] 王小鲁, 樊纲, 胡李鹏. 中国分省份市场化指数报告(2018)[M]. 北京: 社会科学文献出版社, 2019.

[38] 张建鹏, 陈诗一. 金融发展、环境规制与经济绿色转型[J]. 财经研究, 2021, 47(11): 78−93.

[39] 陈明, 熊先承. 国有股权与民营企业战略风险承担——基于“能力”与“意愿”的双重视角[J]. 当代财经, 2021(7): 90−102.

[40] FLORACKIS C, OZKAN A. Managerial incentives and corporate leverage: Evidence from the United Kingdom[J]. Accounting & Finance, 2009, 49(3): 531−553.

[41] HOPE O K, YUE H, ZHONG Q L. China's anti- corruption campaign and financial reporting quality[J]. Contemporary Accounting Research, 2020, 37(2): 1015−1043.

Can state-owned shareholders participating in private firms promote green innovation of the enterprises?—Empirical evidence based on the mixed ownership reform of private enterprises

BIE Ao1, YANG Shangguang1, LUO Xiaoling2

(1. School of Business, East China University of Science and Technology, Shanghai 200237, China;2. School of Business, Central South University, Changsha 410083, China)

In the context of deepening the reform of mixed ownership in enterprises and developing green economy, whether state-owned shareholders participating in private firms can promote green innovation in private enterprises is a question that needs to be paid attention to and discussed. Based on the background of private enterprises participating in mixed ownership reform, and by using data from A-share private listed companies from 2010 to 2020. This study examines the impact of state non-controlling shareholders on green innovation in private enterprises. Research has found that state non-controlling shareholders can promote green innovation in private enterprises, which is more significant in areas where private enterprises are located with higher marketization, stronger environmental regulations, and when the industry to which private enterprises belong is a polluting industry. Mechanism research has confirmed that state non-controlling shareholders can promote green innovation in private enterprises by alleviating financing constraints and reducing their agency level. Further analysis has revealed that state non-controlling shareholders have a greater promoting effect on green innovation in private enterprises when state non-controlling shareholders come from central state-owned enterprises. The research conclusion not only enriches the research on the benefits of mixed ownership reform in private enterprises, but also provides theoretical support and empirical evidence for promoting green technology innovation in private enterprises in China from the perspective of mixed ownership reform.

state-owned shareholders; private enterprises; green technology innovation; financing constraints; principal agency level

10.11817/j.issn. 1672-3104. 2023.05.010

F276.6

A

1672-3104(2023)05−0109−14

2022−10−11;

2023−08−01

国家自然科学基金面上项目“超大城市人口迁入模式演变、机制效应与治理响应研究”(72274062);上海市科委软科学重点项目“创新型城市与企业创新:微观实证与上海路径”(22692113500)

别奥,男,湖北天门人,华东理工大学商学院博士研究生,主要研究方向:区域经济与创新、企业创新;杨上广,男,福建政和人,华东理工大学商学院教授、博士生导师,主要研究方向:城市经济学、区域经济与创新,联系邮箱:ysgecust@163.com;罗孝玲,女,湖南衡阳人,中南大学商学院教授、博士生导师,主要研究方向:公司治理

[编辑:何彩章]

猜你喜欢

华人时刊(2018年23期)2018-03-21

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年15期)2016-10-19

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年29期)2016-08-04

现代财经-天津财经大学学报(2015年10期)2015-12-01

中国卫生(2014年12期)2014-11-12

中国卫生(2014年6期)2014-11-10

上海企业(2014年9期)2014-09-22

江苏年鉴(2014年0期)2014-03-11