日本经济的长期展望

2023-12-19 04:34:14铃木浩史

清华金融评论 2023年12期

本文从五个方面来解读日本经济:一是日本GDP增长存在波动大、潜在增长率低的特点;二是日本劳动力市场的劳动方式、劳动力构成发生变化;三是日本企业的薪酬存在“黏性”,服务业生产率亟待提高;四是日本的利率政策取向,日本央行面临零利率下限问题;五是日元汇率有望回升,汇率与利率,代表货币政策一枚硬币的正反两面。本文还指出,中国是日本的一个重要贸易伙伴,中国经济的发展与未来走向,会对日本经济产生较大影响。

日本GDP增长波动幅度大,潜在增长率低,技术创新是突破口

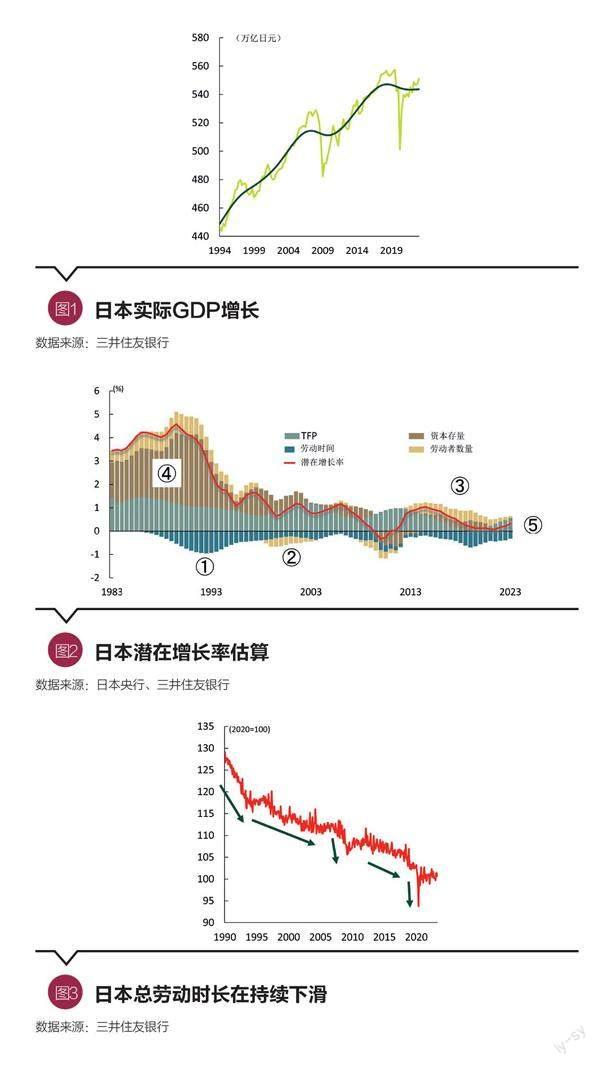

与其他发达经济体相比,日本的GDP增长波动幅度较大,潜在增长率较低(如图1、图2所示)。这与经济政策制定者的期望背道而驰,他们希望日本GDP的波动幅度尽可能变小,经济增长趋势的倾斜度尽可能陡峭,如此一来,GDP的增长幅度就会加快。换言之,政策制定者希望以最小化的经济损失作为目标函数,实现经济增长倾斜度的上扬,同时让GDP的波动幅度变小,这是最为理想的一个经济政策。

如何拉动经济实现增长,是日本政府面临的课题。举个例子,如何培养一个产业,通过整体的布局调整,推动整个日本的经济实现增长,换言之,如何提高整个国家的经济增长率。在这个时候对于一个国家政府而言,应该采取什么措施,如何做是最优选择?说到底,我们在探寻经济增长的源动力究竟在哪里,什么因素能够带动经济实现增长,这也是我们长期以来一直在探讨的问题。

斯坦福大学教授、2018年诺贝尔经济学奖获得者保罗·罗默(Paul Romer)在20世纪90年代发表过一篇题为《内生性技术变革》的论文,探讨通过技术创新来推动经济发展的重要性。技术创新是拉动经济增长的最为关键的因素,而提到技术创新,则由两个部分构成:一是生产效率的提升,比如,我们可以通过提升电脑硬件性能,来提高生产效率。二是创新思维的运用,比如,电脑的软件,这一点或许更为关键,能够进一步推动经济增长。

日本劳动力市场:劳动方式改革、劳动力结构变化

要推动一个国家实现经济发展,就必须投入劳动力和资本要素。劳动力方面,日本劳动人口的劳动时间(如图3所示)在变短,这导致日本经济的潜在增长率进一步缩短。企业投资方面,企业主投入的积极程度下降,这也是导致日本潜在经济增长率有所放缓的另一个关键因素。

从政策决策者的角度,应该通过什么方式来提高潜在增长率?这是一件相当困难的事情。首当其冲的是,我们能否提高劳动时长。日本的劳动时间是在20世纪90年代之后开始逐步下降的。需要特别指出的是,2008-2009年间,即发生全球金融危机时期,以及2020年左右新冠疫情刚刚暴发的时候,日本的劳动时长出现了大幅的下滑。在这两个时期里,日本的劳动力市场虽然经历了冲击,但劳动人口并没有减少,而是通过工作共享的方式降低了劳动时长,这也是日本经济的一个特点。美国的情况则有所不同,美国是通过裁员的方式来解决问题的。劳动时长减少,是一个全球性的课题,不局限于日本,包括德国在内的不少国家,它们的劳动时长也都在大幅度地缩减。

2020年疫情暴发时,美国、欧元区、日本在劳动力方面的投入都发生了变化。在遭遇经济危机时,企业主要通过两种方式来减少对劳动的投入:一是减少劳动人口,二是降低劳动时间,这就是选择的问题。美国的企业当时采取了裁员的方式,以此缓和经济面临的冲击,彼时美国的失业率从4%骤升至14%。欧元区和日本的情况则有所不同,失业率没有大幅上升,因为它们主要通过缩减劳动时间来减少对劳动力的投入。我们对美国的情况进行了观察发现,美国的失业率在上升至14%之后,很快又回落到了4%的水平,原因在于劳动参与率一直在下降。

回到日本本身,日本的劳动时长因为遭受短期的经济冲击而下降,但是过后并没有得到完全的恢复,几乎变成了一种恒常性的状态。这意味着,这样的经济冲击,可能对日本的劳动力时长造成了长期的巨大影响。

我们继续分析日本的经济问题,分析日本劳动人口的构成问题。先前我们提到日本经济的潜在增长率是从20世纪90年代开始下降的,日本的劳动人口则是从2015年开始增加的。我们不能因为劳动人口的增加,而简单得出潜在经济增长率将因此提高的结论,这与劳动人口的构成有关。也就是说,日本劳动人口的增加,主要是因为先前没有工作的女性和老龄人口开始进入劳动力市场,不过这只能对劳动力市场形成一部分的补充,日本的人口基数总体上是在缩减,日本是少子老龄化国家的排头兵。

对于日本政府,包括当前的岸田文雄政府而言,推动经济增长的战略,一直都是如何应对少子老龄化问题。让外国人成为日本的劳动力,是岸田文雄政府采取的措施之一。目前大约有180万外国人在日本工作,但是与其他国家相比(不少发达国家这个比例已经超过了10%),这个比例是非常低的。我们没法简单地判断引入外國劳动力、接收外国移民到底是不是件好事,不过从经济的角度来衡量,让新的劳动人口从外部加入日本,对于国家的整体经济增长大有裨益,这一点相当关键(如图4所示)。

劳动人口的下降让企业苦不堪言,对于劳动密集型企业尤为如此,比如,建造业、零售业、餐饮业等,劳动人口的下降让这些行业做得非常艰难。目前已经有了一些应对措施,比如,在结账的地方,我们就不用人工结账了,在超市或者便利店里,以前结账需要三位员工,现在只用一位,我们尽可能地进行自助结账,通过这种方式来提高生产率。但对于建筑行业而言,笔者对这个做法持保留观点,因为建筑业本身就是劳动密集型产业,我们并没有发展到将一个劳动密集型产业转变为非劳动密集型产业的地步。这是我们在做技术创新时面临的一个大问题,我们真的要变成一个非劳动密集型产业的社会吗?

日本企业薪酬存在“黏性”,服务业生产率亟待提高

日本企业的财务战略相当保守,每年都希望尽可能地减少借款,增加现金储备或是有价资产。企业员工领取的工资占GDP的比重,即劳动分配比例并不低。从企业业绩与资产负债表的对比来看,日本企业给员工的薪资分配比例并不算低,但是大家经常会有这样一种印象,那就是日本的工资水平过低,这究竟是什么原因造成的?

其实日本的春季工资谈判与日本的通胀存在关联。日本的春季工资谈判是一个非常特殊的工资决定体系,日本的企业每年都会对员工的工资进行一次调整。也就是说,工会每年要和企业、企业中的员工来讨论薪资问题,来决定每年的涨薪幅度。日本工会与企业之间有这样一种特殊的渊源,这与历史预留问题相关。日本目前已经进入少子老龄化社会,但是在那之前日本的工会组织处在一个非常强势的地位,当时企业、社会的增长也都较好,员工每个月都会与工会讨论加薪问题。不过,每个月都有此一举,对企业而言是一种负担,一年磋商一次对双方而言都是一件好事,不过事情演变到现在,从宏观经济的视角来观察,每年讨论一次薪资,就存在“黏性”问题。

如果一位员工的薪资长期以来都没有变动,那么该员工对于加薪的期待就会下降,因为物价不涨、薪资不涨是常态,这就是所谓的“黏性”。这样一来,日本的经济增长、薪资水平、通胀率就会一直维持在低位。由此可见,提高生产率相当关键,这也是我们一直在探讨的问题。只要提高了生产率,薪资水平也会提升,这对于推动整个经济的增长也是一件非常正向的事情。那么,日本到底哪些领域的生产率应该得到提高呢?日本的服务业价格基本上10年未见上涨,比如,看电影、去健身房健身等服务业的价格多年未变。金融领域也是如此。提高这些行业的生产率是一个课题。

泰勒规则下日本应提高政策利率,日本央行面临零利率下限问题

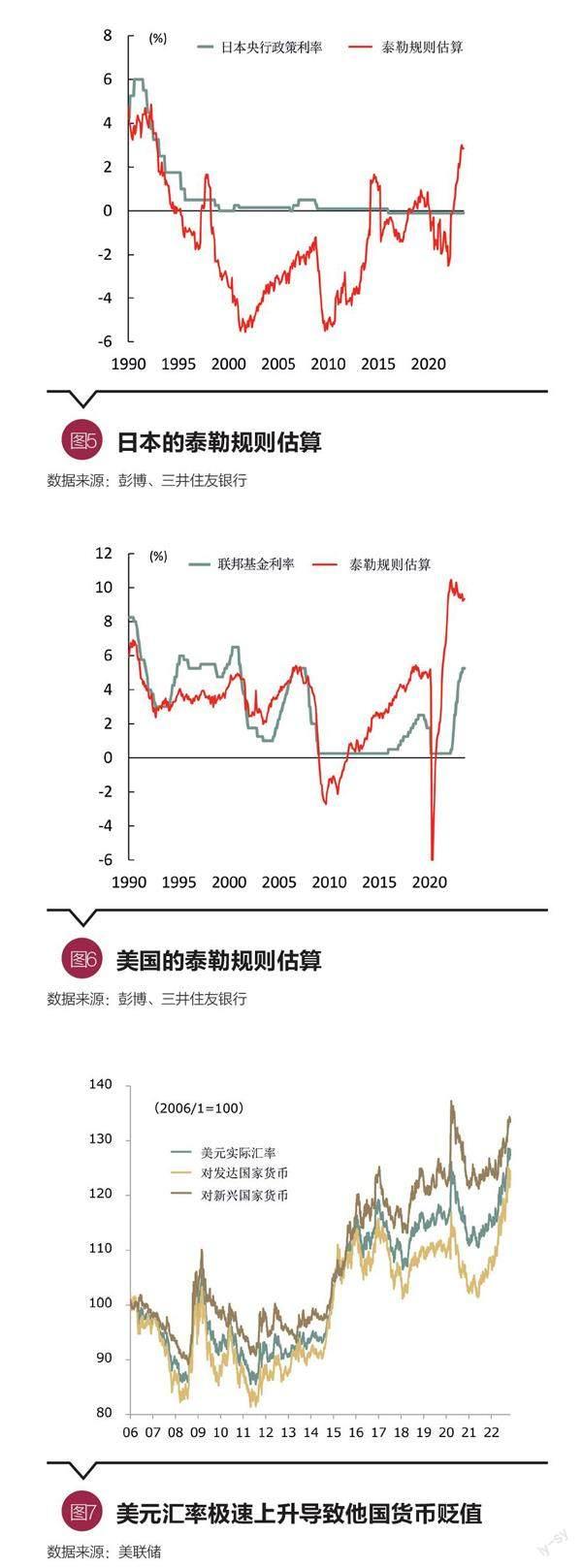

泰勒规则(Taylor rule)是常用的简单货币政策规则之一,由斯坦福大学教授约翰·泰勒(John Taylor)于1993年根据美国货币政策的实际经验,来确定的一种短期利率调整规则。泰勒认为,保持实际短期利率稳定和中性政策立场,当产出缺口为正(负)和通胀缺口超过(低于)目标值时,应提高(降低)名义利率。根据泰勒规则,政策利率主要由四个因素决定,包括自然利率、目标通胀率、需求缺口、通胀缺口。需求缺口越大,就表明经济越是过热,当局就应当提高政策利率,以冷却经济过热的局面。包括日本在内的不少发达国家,目前都面临高通胀压力,因此通胀缺口就是正值,基于泰勒规则,就应当提高政策利率。如果遵循泰勒规则,我们就会发现,美日两国均存在通胀缺口,都应提高政策利率(如图5、图6所示)。

当我们讨论自然利率的时候,有时它并不在我们的视野之内,属于冰山下的领域,需要我们进行推测。需要指出的是,自然利率并不等于潜在增长率。日本的潜在增长率在不断下降,日本的整体情况就属于低利率低成长的状态,2016年这种情况相当明显,利率出现急剧下降。

日本央行开始采用负利率政策,这10年各种各样的新政策不少,最近日本央行主要面临零利率下限的问题。长期以来,日本的CPI很难到达2%的水平,因此日本央行开始导入负利率,或者说引入了收益率曲线控制(YCC)措施。在学术领域,我们一直在讨论利率曲线究竟会带来多大的影响,对经济的增长到底能起到什么作用,对上述问题进行测算确实是一件很艰难的事情。

日元汇率有望回升,汇率和利率是硬币的正反两面

本国货币价值到底由什么因素决定?唯一能让大家达成共识的是,物价或者通货膨胀的差异,是决定汇率的重要因素。当然现实世界中的问题要复杂得多,比如,我们进行跨国结算,会影响汇率变化,又比如,最近几年日本出现了不少个人投资者,他们参与到外汇市场当中来,也会对整个市场造成影响。另外,利率对外汇市场的影响颇大,美联储从2022年3月开始启动本轮加息周期,市场对美元的需求上升,美元走强。2022年美元兑日元发生了巨大的变化,那就是美元大幅升值,日元大幅贬值(如图7所示)。

通过购买力平价理论来观察,美国的高通胀率将会下降,日本的低通胀率将有所上升,从公平价值来看,美元略贵,中长期内,美元兑日元将会回落,日元將有所升值。从购买力平价的角度来衡量,日元到底何时能够回到正常轨道,或者说日元升值的轨道上来?又或者日元究竟能不能回到升值轨道当中?这些都是未知数。汇率和利率之间的关系,就像硬币的正反两面。

在全球金融危机爆发之前,贸易与对外直接投资引领世界经济蓬勃发展,金融危机之后,情况发生了变化,贸易陷入困境,直接投资表现一直处在低迷状态。日本经济也处在这样一个阶段当中,贸易增长停滞、对外直接投资不振。

中国经济在2000年前后获得了飞速发展,到目前一直维持良好的发展态势,全球各国的出口对中国的依赖程度有所上升。中国是日本的一个重要贸易伙伴,中国经济的发展与未来走向,会对日本经济产生较大影响,是我们今后需要关注的重要课题。

(铃木浩史为日本三井住友银行首席外汇战略分析师。本文根据作者于2023年11月16日在清华大学五道口金融学院举行的“三井住友银行金融讲座”的速记稿编辑整理而成。本文编辑/王茅)

猜你喜欢

小天使·一年级语数英综合(2022年5期)2022-05-25 21:45:23

科普童话·学霸日记(2021年5期)2021-09-05 02:14:50

今日农业(2021年1期)2021-03-19 08:35:16

今日农业(2020年24期)2020-12-15 16:16:00

中国外汇(2019年18期)2019-11-25 01:42:02

中国外汇(2019年21期)2019-05-21 03:04:10

中国外汇(2019年21期)2019-05-21 03:04:08

文理导航·科普童话(2017年5期)2018-02-10 19:30:21

当代工人·精品C(2016年6期)2017-01-12 19:19:41

数学理论与应用(2016年1期)2016-02-28 09:26:09