氨煤掺混燃烧减碳方案经济性分析

2023-12-18 01:21:24张芮琳王智化陈晨霖朱燕群岑可法

燃烧科学与技术 2023年6期

张芮琳,王智化,陈晨霖,何 勇,朱燕群,岑可法

氨煤掺混燃烧减碳方案经济性分析

张芮琳,王智化,陈晨霖,何 勇,朱燕群,岑可法

(浙江大学能源清洁利用国家重点实验室,杭州 310007)

利用平准化电力成本的模型方法对掺氨燃烧技术的经济可行性进行了评估.对在大型燃煤电厂1000MW机组上应用掺氨燃烧技术和碳捕集与封存技术(CCS)两种减碳方案的经济竞争力进行了比较;并针对未来氨成本降低和碳价、煤价升高的趋势,比较了氨煤混燃和纯煤燃烧两种情况的经济成本来进一步论证零碳氨替代燃料减碳方案的可行性.针对结果提出相关建议,弥补了当前关于氨燃料经济性评估方面研究的不足,论证了零碳氨燃料的市场推广价值.

氨;煤;共燃;碳减排;经济性分析

随着化石燃料燃烧所产生的大量温室气体排放造成了全球变暖,以及化石燃料的枯竭成为了一场迫在眉睫的全球危机,减少二氧化碳排放和转换化石燃料为主体的能源结构逐渐成为了国际共识.国际能源机构IEA提出了到2060年为止利用各种技术减少二氧化碳的展望,其中,提出了提高能源效率、使用可再生能源、替代燃料、发展核能、引入CO2捕集与封存技术(CCS)等措施[1].

关于使用可再生能源和替代燃料这项措施,氨(NH3)作为一种无碳燃料,因其具有高H容量、高沸点、存储运输成本低且安全、大规模制备工艺流程成熟等优点,有望在未来实现低碳社会的过程中发挥重要作用.近年来,将氨在内燃机、燃气轮机或工业锅炉中作为化石燃料的清洁替代品直接燃烧引起了学术界的充分兴趣[2].但考虑到利用可再生能源生产氨的能力有限,且根据《中国电力行业年度发展报告2021》[3]显示,2020年我国燃煤发电占比仍旧高达61.49%,我国以煤炭为主要能源的格局在近期内难以改变,短期内不可能用氨完全取代煤炭等化石燃料.因此,目前学者认为锅炉中氨与煤共燃是一种有效降低二氧化碳排放的快速、可行的方法.由于燃煤发电的绝对主导地位,即便只是少量利用氨替代煤炭在锅炉中燃烧也能实现极为可观的碳减排量.近年来氨煤掺混燃烧的研究取得的进展[4-7]已经成功地证明在不对燃烧设备进行重新设计和大规模改造的前提下,使用NH3与煤安全共燃实现低碳排放是行之有效的.

新型零碳替代燃料氨在各种碳减排手段中应当具有一定的经济竞争力以使其具有大规模推广的价值.提高能效、发展替代能源和CO2捕集与封存技术(CCS)是当前最为重要的3种CO2减排手段,因而耦合CCS技术的燃煤电厂(简称为CPCCS)与氨部分替代煤炭的燃煤电厂(简称为CAPP)的发电经济成本竞争力值得比较.目前,国内外关于氨煤共燃发电技术的经济评价的相关研究十分稀少.如何评估将氨煤混燃技术集成到能源系统中的成本是当前面临的一个巨大挑战.

而关于CO2捕集与封存技术的经济性,目前已有不少研究学者从减排和投资收益的角度对CPCCS和其他可再生能源发电技术进行了对比分析.Fan 等[8]通过从国家和区域角度计算相同减排水平下的平准化电力成本(LCOE),比较了包含整个碳捕获封存技术链的CPCCS与天然气联合循环发电站(NGCC)、集中太阳能光伏发电站(CPV)、陆上风力发电场(WF)和农林生物质直燃发电厂(BPP)的经济竞争力,结果表明CPCCS的成本受到煤炭价格和CO2运输至封存地距离的显著影响.魏世杰等[9]利用学习曲线模型对CPCCS和可再生能源储能系统在2020年到2030年间的的LCOE进行了时空对比,结果表明,目前CPCCS与可再生能源储能系统相比具有竞争优势.但若CCS技术不能得到快速发展的话,到2028年,它将失去与可再生能源存储技术相比的经济成本优势.根据目前碳价的发展趋势来看,CPCCS很难通过碳收益实现平价上网.

由于CPCCS电厂相较于普通燃煤电厂前期的设备建设成本更大,而CAPP由于目前氨成本较高导致需要高燃料成本,两者各有优劣,因此本文从经济性角度比较了CCS技术和氨煤混燃这两种CO2减排方案的竞争力.此外,针对未来氨成本降低和碳价、煤价的升高趋势,本文还比较了氨煤混燃和纯煤燃烧的经济成本来进一步论证氨替代燃料减碳方案的可行性.

1 模型与方法

1.1 平准化电力成本

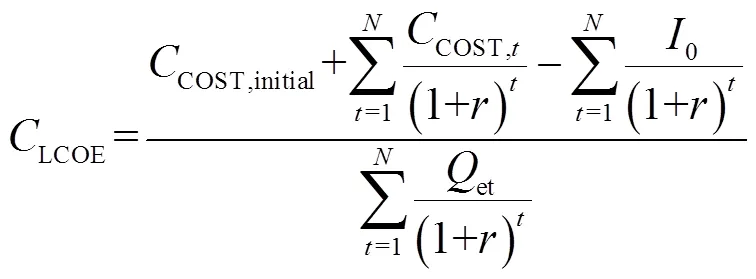

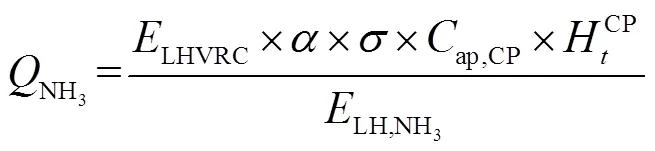

平准化电力成本(levelized cost of electricity,LCOE)模型被广泛地运用于发电成本估算中,它被认为是衡量不同发电技术之间的综合竞争力的一种基准工具.其实质是当总贴现收入的现值等于总成本的成本总和贴现价值时所确定的临界点.也即,当电价等于该发电技术的平均寿命成本时,投资者在该技术项目上就会达到完全的盈亏平衡.平准化电力成本的具体公式见式(1)[10].

(1)

式中:COST,initial为发电项目的初始投资成本,包括设备、土地和建设的成本;COST,t为项目的年度成本,包括维护和运营成本,以及燃料成本;et代表时间点上项目的发电量;为项目的生命周期;为贴 现率.

此外,CPCCS和CAPP可获得碳减排指标,在碳交易市场上获得额外碳收益从而抵消部分发电成本.因此在公式(1)的基础上考虑碳收益因素后可得到公式(2)[11]:

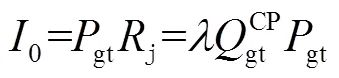

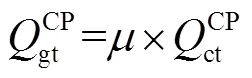

式中:0代表碳交易获得的收入,与该发电项目年二氧化碳减排量(吨CO2)和碳价格有关.0=gtj,gt是碳交易市场上二氧化碳的平均价格,j为年二氧化碳的减排量.

1.2 不同技术的成本结构

不同发电技术的投资结构和发电产出也各不相同,CPCCS和CAPP的COST,initial、COST,t和03个因子的特殊组成描述如下.

1.2.1 CPCCS

CPCCS的成本核算包含整个CCS流程,包括CO2捕获、运输和储存过程中的成本.具体包括额外的初始资本投资、运营和维护费用,以及未来的燃料费用、捕获设备、运输和存储支出,见式(3)和(4).

1.2.2 CAPP

相对于纯燃煤电厂,CAPP需要更多承担氨燃料的成本,但可以从碳交易中获益.CAPP的初始投资成本可由式(9)计算.

1.3 基本假设

为了明确比较的范围和公平性,CPCCS与CAPP的操作模式与比较方式如下:

(1)CPCCS包含CCS技术链中的碳捕集、运输和储存的全部过程.中国目前没有专门的二氧化碳输送管道,因此比起建立新的运输设施,优先考虑利用现有的物流设施,所以本文设定CO2的运输方式是罐车运输.考虑到大规模减排需要捕获的二氧化碳量,本文将捕获的CO2直接在地下封存,不考虑CO2的利用环节.

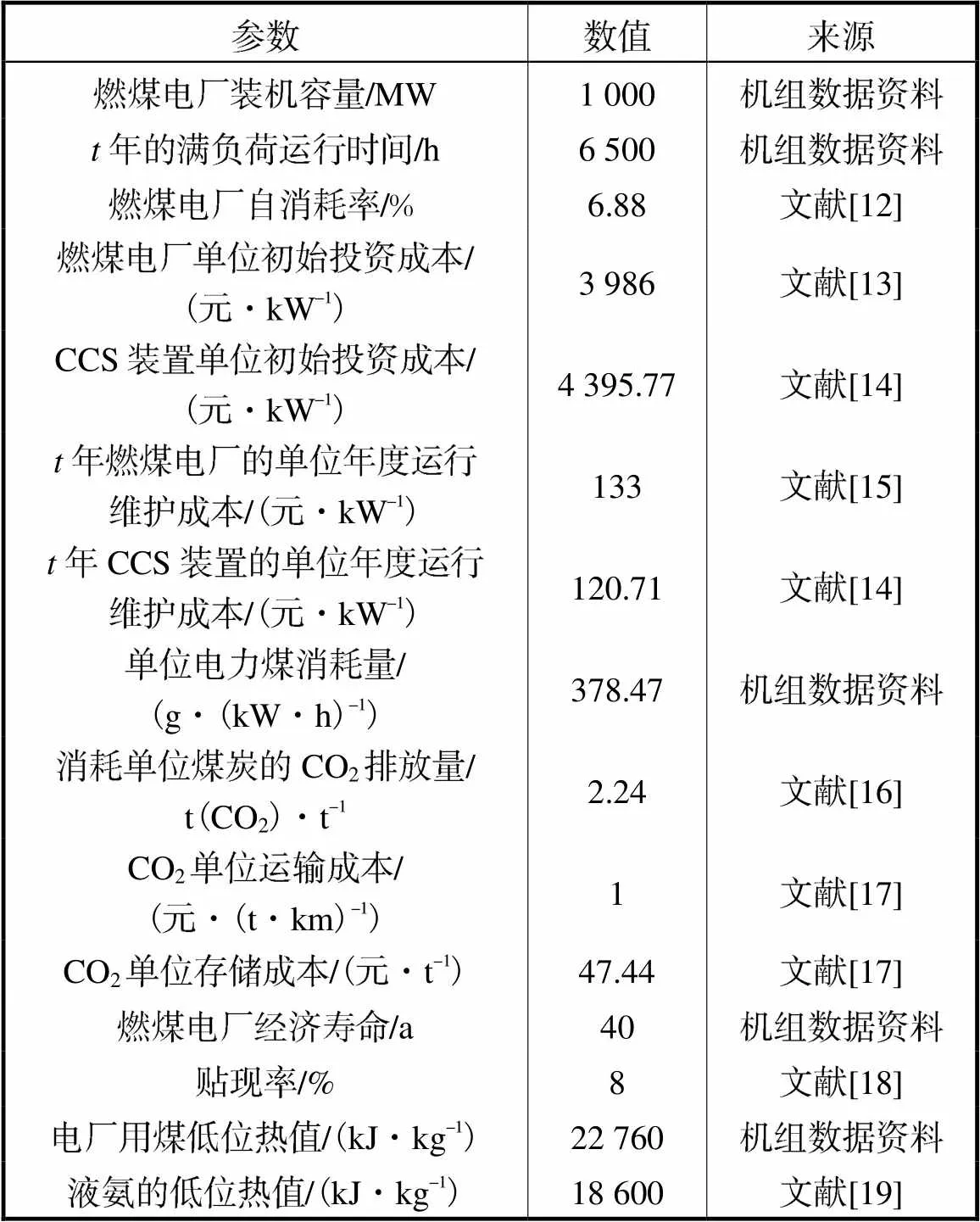

1.4 参数设置

本文选取国内某1000MW超超临界燃煤发电机组作为样本进行经济性分析,根据近年国内的市场价格、经济数据以及相关参考文献,对系统所涉及的原料、产品的价格和经济数据进行假设,部分技术经济性参数见表1.

表1 燃煤电厂的技术经济性参数

Tab.1 Economic parameters of coal-fired power plants

2 CAPP与CPCCS的比较结果

影响CPCCS的LCOE的因素主要包括煤炭价格和CO2运输距离两项,除此之外还有碳价的因素.由于国内市场CO2价格尚还处在一个比较低的水平,且近几年上升空间不大;另外CPCCS与CAPP同作为CO2减排技术,本文的比较建立在二者相同的减排水平上,故认为碳价对二者产生的影响程度相近,故先在本节不予该因素的讨论.根据《2021年中国碳价调查报告》[20],将碳价gt取为50元/t.

影响CAPP的LCOE的因素包括煤炭价格和碳价,除此之外,由于目前氨成本较高且波动极大的原因,对于CAPP的LCOE影响最大的因素是液氨价格.

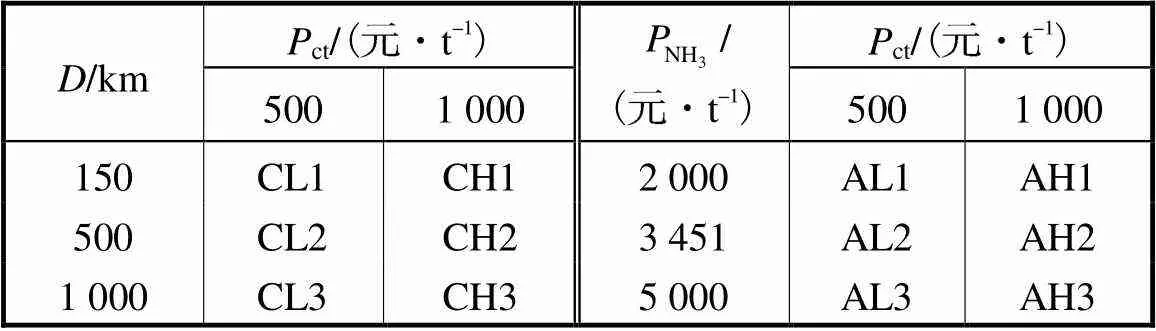

结合市场环境和自然条件的这两个因素的不同情况,本节共设置12个场景来计算CPCCS和CAPP的LCOE值并进行比较.对于CPCCS,选取短(150km)、中(500km)和长(1000km)3种CO2运输距离进行计算.对于CAPP,选取了低(2000元/t)、中(3451元/t)和高(5000元/t)3种液氨价格水平,这分别是2016年12月至2022年4月期间中国液氨市场最低、平均和最高的液氨价格[21].另外,煤炭价格ct取500元/t与1000元/t两种价格水平,分别为2015年至2020年之间的市场均价和2021年的市场均价[22],掺氨比例设置为20%,如表2所示.

表2 CPCCS及CAPP的LCOE计算场景设置

Tab.2 Calculation scenarios setting of CPCCS & CAPP

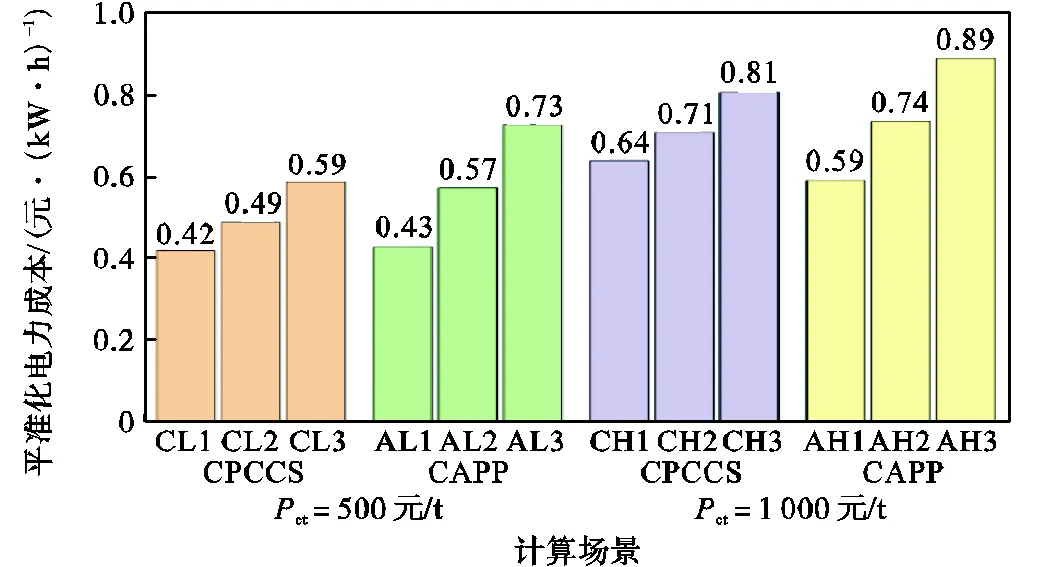

不同场景下的CPCCS和CAPP的LCOE计算结果如图1所示.结果表明,当煤价为500元/t时,液氨价格较低即AL1情景时,CAPP的LCOE相对于CPCCS二氧化碳运输距离较远的情况CL2和CL3能够取得较为明显的优势,AL1成本与CL1即二氧化碳运输距离较近的情况相当.但当液氨成本较高时,即达到近几年液氨平均成本3451元/t及以上这样的价格时,即便CO2运输距离达到1000km之远,CAPP依旧缺乏经济竞争力.当煤价为1000元/t时,CPCCS的LCOE相对于煤价为500元/t时的LCOE上升了0.22元/(kW·h),CAPP的LCOE相对于煤价为500元/t时的LCOE上升了0.16 元/(kW·h),使得整体而言CAPP与CPCCS的成本差距得到了缩小.此时液氨价格较低即AH1情景能够比所有运输距离的CPCCS情景(CH1、CH2、CH3)的LCOE都要低.液氨价格为3451元/t的AH2场景与CO2运输距离为500km的CH2场景的LCOE相近.

图1 不同场景CPCCS及CAPP的LCOE(a=20%,Pgt=50元/t)

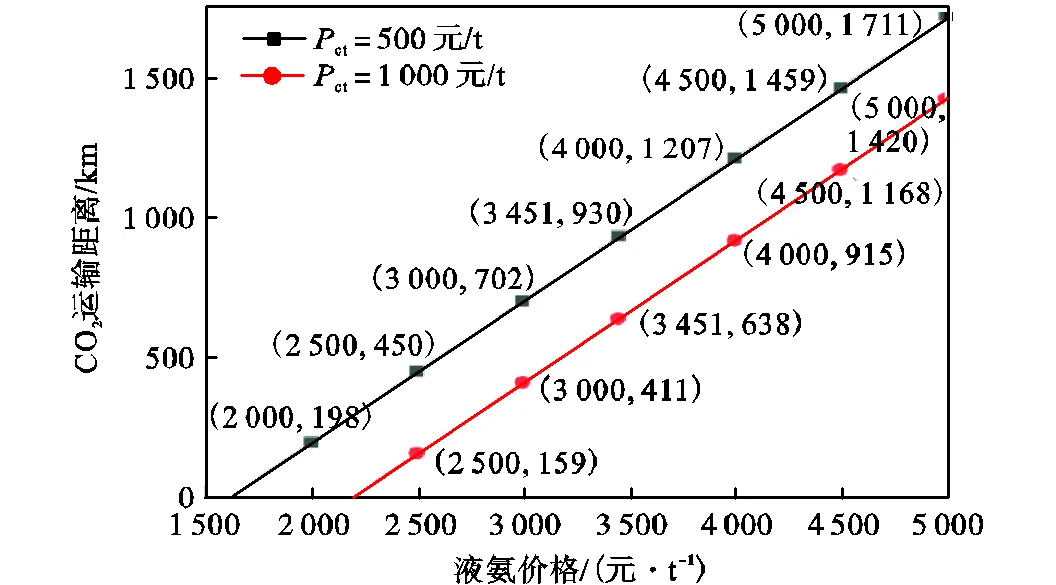

氨的价格与CO2运输距离存在线性关系,使得CPCCS的LCOE等于CAPP,如图2所示.当煤价为500元/t、氨的市场价格为3451元/t时,CO2运输距离需要达到930km以上,CAPP才能拥有LCOE的优势,但这样的CO2运输距离不论在技术还是政治因素看来都很难达到.当煤价为1000元/t时,3451元/t的氨价所对应的临界距离下降至638km.此时若氨价格达到2500元/t以下,CO2运输距离就要达到159km以下CPCCS才能有竞争力.对于CPCCS而言,如果能够寻找到距离合适并且能够满足大量储存要求的CO2存储点,其经济竞争力无疑更具优势.但如果煤炭价格更高、液氨价格能够出现下降,CPCCS就会有更严格的运输距离限制.

图2 使得CPCCS与CAPP的LCOE相等的临界条件(a=20%,Pgt=50元/t)

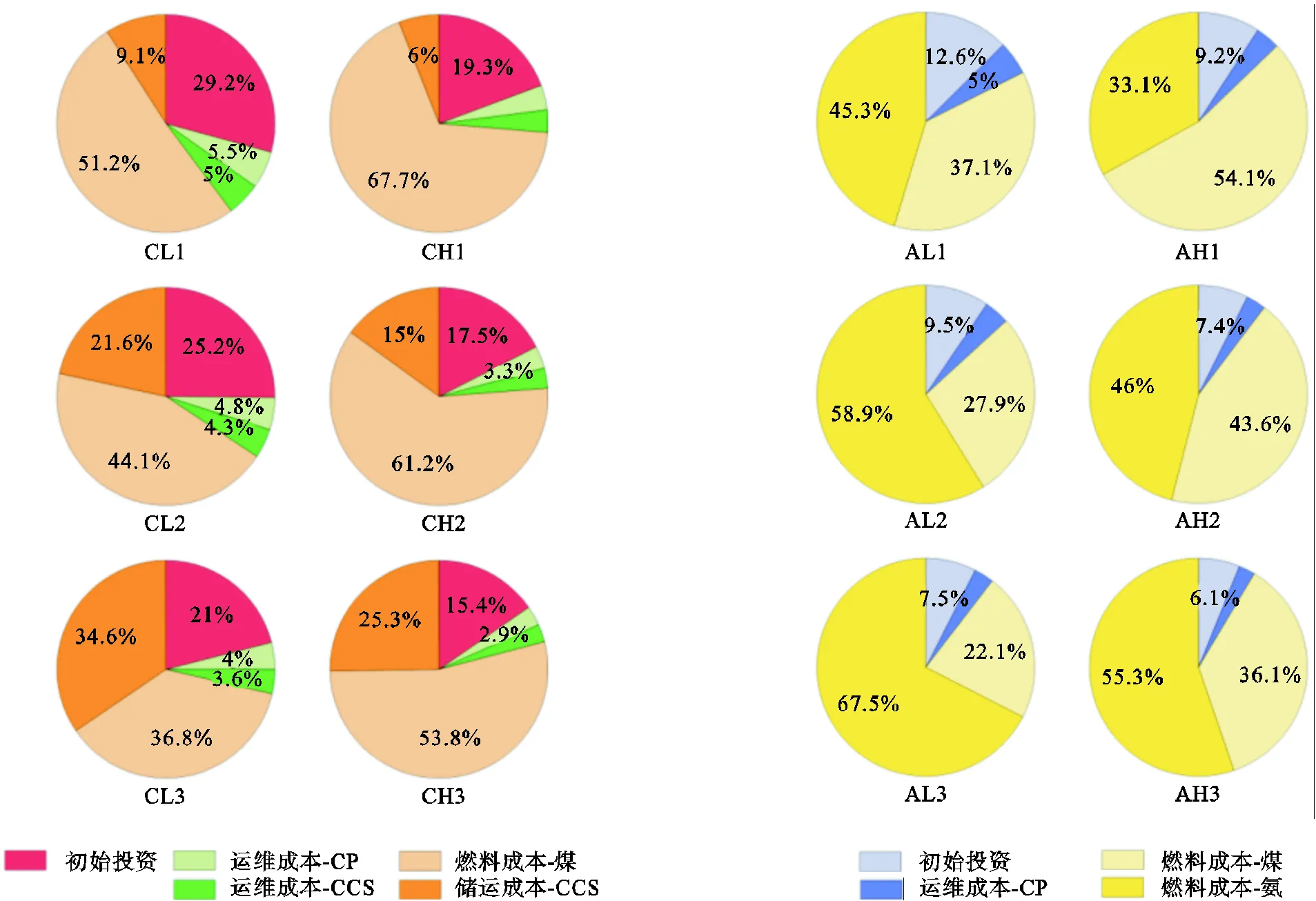

CPCCS及CAPP的12种计算场景的LCOE组成结构如图3所示.由图3可以直观看出,当存在经济适宜的运输距离时,CPCCS的初期CCS设备投资成本比重非常大,达到29.2%.随着CO2运输距离的增加,储运成本在CPCCS全部成本中所占比例不断扩大,CL3场景中储运成本占比达到了34.55%,超过了初始投资成本的比重,成为CPCCS的LCOE中额外成本(除燃料成本外)的最重要因素.由此也可以推测当附近缺乏合适储存点时CPCCS的方案并不合适,或者说是不划算的.

对于CAPP而言,虽然煤炭成本也占一定比重,但液氨成本一直是影响其LCOE竞争力的决定性因素,这是由于液氨价格比煤炭价格高出许多的缘故.目前中国的液氨生产难以满足化肥和化工市场大规模发展的需求,此外,受俄乌冲突影响,国际液氨价格暴涨[23],液氨进口量大幅减少,国内多数以前依托进口液氨为主的企业转向国内市场,进一步加剧了市场的供需矛盾.如果未来液氨供应足够,那么CAPP的LCOE可能会大幅下降.

由以上分析可以看出煤炭成本是影响二者LCOE的重要因素,且对于CPCCS的影响更大,当煤价由500元/t升高至1000元/t时,煤炭成本占据了CPCCS的LCOE结构的绝对主导地位,达到50%以上的比重.因而低煤炭价格可为CPCCS带来LCOE的优势地位.但在当前双碳目标及煤炭供给侧改革的背景下,煤炭价格将在未来成为CPCCS的LCOE竞争力的障碍,但对于CAPP来说会更有利.

图3 不同场景下CPCCS和CAPP的LCOE组成结构(a=20%,Pgt=50元/t)

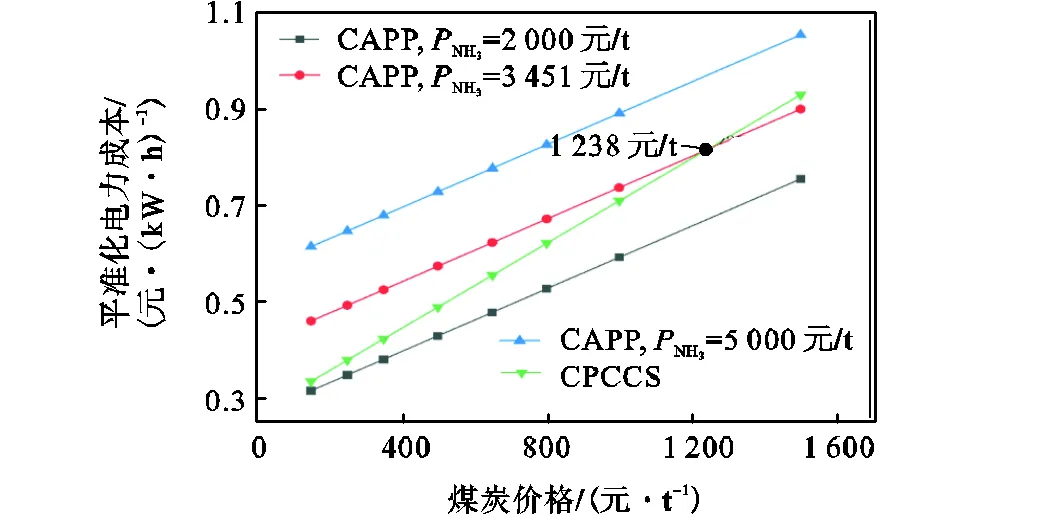

不同煤炭价格下的CPCCS和CAPP的LCOE如图4所示,在这项比较中CO2运输距离取中等值500km.结果表明,CPCCS的LCOE相对于CAPP受到煤炭价格的影响程度更大,即敏感度更高.当液氨价格较低时,即便低煤价水平,CAPP的LCOE相对于CPCCS仍旧能够取得较为明显的优势,且随着CO2运输距离的不断增加,CAPP的优势显得愈发突出.但当液氨成本达到3451元/t时,只有当煤价大于1238元/t时,CAPP才能够取得竞争优势.当液氨价格为5000元/t时,可以说CAPP将完全失去其经济竞争力.

图4 不同煤炭价格Pct下的CPCCS和CAPP的LCOE (a=20%,Pgt=50 元/t)

图5 CAPP的LCOE随NH3掺烧比例及CPCCS的LCOE随碳捕集率的变化(Pct=500元/t,Pgt=50 元/t)

由图5可得CAPP的LCOE随氨掺烧能量比的变化要比CPCCS的LCOE随碳捕集率的变化更加敏感.这种敏感性与氨的成本密切相关,因为当氨价为3451元/t时,LCOE上升的幅度要比氨价为2000元/t时大得多.

虽然当氨掺烧率较高时,其LCOE成本要比CPCCS处于劣势,尤其是CO2运输距离短时.但就技术难度看来,CPCCS要找到距离较短的储存地点、并且能够满足1000MW规模大机组的大量碳减排需求,认为其要比无需大规模设备改造的掺氨燃烧方案难度大得多.故提高掺氨比例虽表面看来可能会使其经济竞争力处于较大劣势,实际情况却并非如此.

3 CAPP与CFPP的比较结果

由于CPCCS与CAPP同作为CO2减排技术,且本文的比较建立在二者相同的减排水平上,故认为碳价对二者产生的影响程度相近.关于CO2交易价格的因素,将开展CAPP与纯煤电厂(简称为CFPP)的比较.由于目前中国碳交易市场尚处于刚启动的阶段,且近几年预计液氨成本难以实现大幅下降,故此项比较更多着眼于比较遥远的未来,或考虑政府能够给予碳交易市场以及绿氨的供应一定干预使得碳价和氨价在近年出现较大变动.

Cesaro等[24]研究认为,在2040年,许多地方的绿氨价格可以下降到400美元/t以下,如果电解槽实现乐观的成本降低,或者使用更有利的可再生资源供应全球绿氨市场,绿氨可能降低到300美元/t以下,对2040年绿氨的水平成本预测范围为222美元/t至480美元/t.关于碳价,据《2021年中国碳价调查报告》[20]显示,未来三年中国碳价或将以年均20%以上的增速上涨,2030年之前或将达到139元/t.证明未来CO2价格有较大的增长空间.

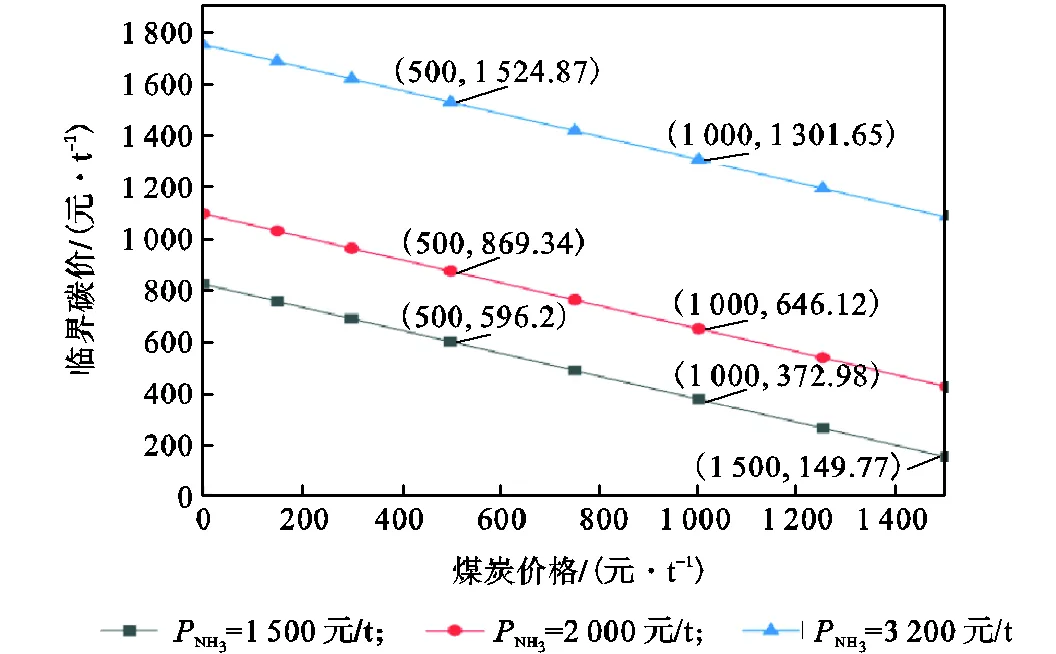

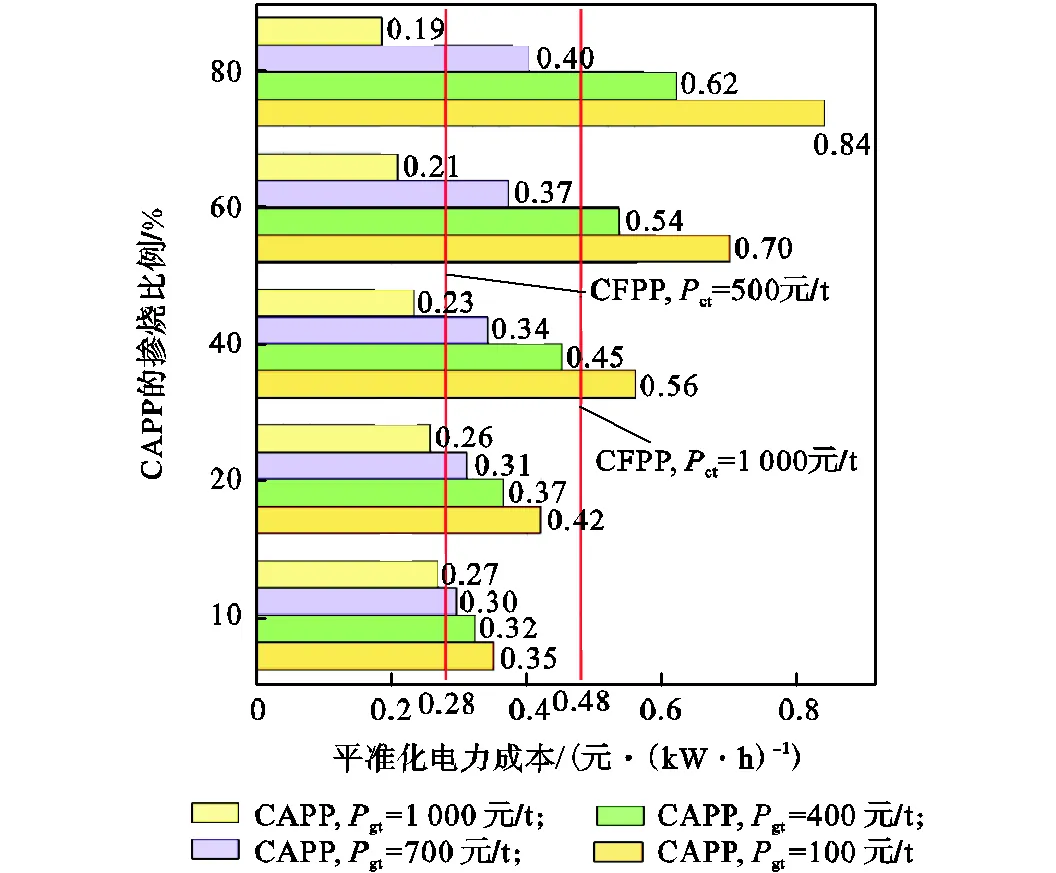

图6为CAPP与CFPP的LCOE相等时,其临界碳价随煤炭价格的变化.其中氨价取了低(1500元/t)、中(2000元/t)、高(3200元/t)3种价格水平[24],掺氨比例为40%.当煤炭价格为500元/t时,对于低、中、高3种氨价水平,临界碳价分别达到596元、869元、1525元,才能使得氨煤共燃电厂的LCOE与纯燃煤电厂的LCOE达到同样水平.这可能需要政府对碳交易市场进行较大程度的干预才能达到.但若氨价成本能够达到1500元/t,且彼时煤炭价格较高,比如1500元/t时,碳价只需要149.77元/t以上,CAPP就能有其经济竞争优势.

图6 使得CAPP与CFPP的LCOE相等的临界碳价随煤炭价格的变化

图7 CAPP的LCOE值随NH3掺烧能量比例的变化

需要注意的是,由于目前中国尚未实施碳税政策,所以本章的比较仅考虑了碳交易市场机制.事实上,很有可能未来在中国将采取碳交易与碳税两种方案并存的方式,对全国碳交易市场以外的CO2排放主体征收相应碳税.石敏俊等[25]研究认为单独实施碳税或碳交易政策都不能达到减排目标,而两种方案并存的方式可减轻覆盖的行业领域的碳减排压力,确保达到减排目标;贾晓薇等[26]认为要顺利实现双碳目标,应尽快开征碳税,建立碳税与碳交易的互补机制.政府层面,2021年10月中共中央国务院发布的《中共中央国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》[27]已经明确提出了“研究碳减排相关税收政策”.碳税政策的实施将有利于掺氨方案(CAPP)的实施,且掺氨比例越高会更有利.

另外,本文的计算未考虑CFPP可能因为超过分配的碳配额而需要购买的额外配额或缴纳罚款而造成的发电成本的增加,因此综上所述,实际情况使得CAPP与CFPP经济成本相当的临界碳价标准将有所放宽.

4 结 论

本文利用平准化电力成本LCOE指标,选取国内某1000MW超超临界燃煤发电机组作为样本,在该CFPP电厂的基础上设计两种碳减排方案:掺氨燃烧(CAPP)以及安装CCS装置(CPCCS),对这两种方案进行了经济性评估和比较.另外,针对未来氨成本降低和碳价、煤价升高的趋势,本研究还讨论了氨煤混燃与纯煤燃烧的经济成本可以竞争所需的临界条件.主要结论如下:

(1)目前燃煤电厂掺氨燃烧方案的经济竞争力尚不足,这主要是昂贵的氨成本所导致的.选择实施CAPP或是CPCCS方案,应因地制宜地从电厂与当地CO2大规模储存地的距离以及实际氨成本、煤炭成本等角度综合考虑.综合来看,在现有的市场条件下,CO2存储运输距离长(500km以上)和较高的煤炭价格(1000元/t以上)是CAPP的LCOE占据优势的条件,短期内将液氨成本控制在3000元/t以内的价格可使得掺氨燃烧的方案具有经济竞争力,这无疑需要政府对液氨价格进行一定干预和补贴才能实现.未来如果绿氨制备技术能够取得突破,成本能实现较大程度的下降,则CAPP方案可靠自身取得更大的经济优势.

(2)着眼于比较遥远的未来,氨煤混燃的成本将有可能与纯煤燃烧的成本相当甚至更有优势,这与液氨价格、煤炭价格和CO2价格息息相关.当碳价足够高(1000元/t)时,随着掺氨比例的升高CAPP的LCOE甚至会出现下降.虽然按照目前国内碳价发展的趋势掺氨燃烧的竞争力尚不容乐观,但若考虑未来碳税增加的因素和绿氨合成技术的突破大幅降低液氨成本,加之政府加快完善全国碳交易市场并提高CO2价格,氨替代燃料减碳方案在经济上的优势会更快得到体现.

针对本文缺乏考虑的成本因素,对以后相关的经济性研究提出以下建议:

(1)考虑到大规模减排的需要,本文将把捕获的二氧化碳封存在地下,暂未考虑捕集的CO2的化工与生物利用.目前我国CO2化工利用和生物利用相对较少,但在研发阶段已经实现了良好进展,化学利用中电催化、光催化等新技术大量涌现,生物利用主要集中在微藻固定和气肥利用方面.但在燃烧后CO2捕集系统与化工转化利用装置结合方面仍存在一些技术瓶颈尚未突破.未来在该环节取得突破时,可将其成本加入CPCCUS的经济性核算中,可能会为碳捕集电厂的成本带来一定优势,从而影响不同碳减排方案的比较结果.

(2)LCOE的成本计算建立在氨煤混燃NO排放量与纯燃煤情况相当的理想状况下,在以往的研究中,这种理想状况主要通过合理设置燃烧条件以及掺氨比例等方法得到.然而实际上目前氨煤混燃的低氮燃烧技术以及燃烧器的设计还处在实验室研究阶段,具有较大难度.当掺氨比例较大时,控制NO排放带来的运行成本这一因素会对总体成本造成一定影响.未来的经济性分析工作应当考虑该因素,比如加入NO排污费的因子,或者在氨燃烧的设备中加装SCR装置带来的初始投资成本的增加.

(3)不同地域会对燃料成本、氨煤的运输成本以及CO2的储运成本产生巨大影响,因此可以从国家、省份的地域角度来计算不同方案的经济成本,进而为不同方案的选择和投资提供更具体的指导.

[1] IEA. Energy Technology Perspectives[EB/OL]. https:// www.iea.org/etp2017/summary/,2017-06-06.

[2] 王式兴. 压力条件下气体火焰燃烧特性的热流量法测量及机理研究[D]. 杭州:浙江大学,2020.

Wang Shixing. Experimental and Kinetic Study of Gasous Fuel Combustion Characteristics under Elevated Pressures Based on Heat Flux Method[D]. Hangzhou:Zhejiang University,2020(in Chinese).

[3] 中国电力企业联合会. 中国电力行业年度发展报告2021[EB/OL]. http:// www.xinhuanet.com/power/2021-07/09/c_1211233414.htm,2021-07-09.

China Electricity Council. China Power Industry Annual Development Report 2021[EB/OL]. http://www.xin-huanet.com/power/2021-07/09/c_1211233414.htm,2021-07-09(in Chinese).

[4] Zhang J,Ito T,Ishii H,et al. Numerical investigation on ammonia co-firing in a pulverized coal combustion facility:Effect of ammonia co-firing ratio[J].,2020,267:117166.

[5] Ishihara S,Zhang J,Ito T. Numerical calculation with detailed chemistry of effect of ammonia co-firing on NO emissions in a coal-fired boiler[J].,2020,266:116924.

[6] Yoshizaki Tsukasa. Test of the co-firing of ammonia and coal at mizushima power station[J].,2019,61(198):309-312.

[7] Yamamoto A K M,Ozawa Y. Blended combustion characteristics of pulverized coal and ammonia in pulverized-coal-combustion test furnace[C]//55(). Toyama,Japan,2017:442-443.

[8] Fan J-L,Wei S,Yang L,et al. Comparison of the LCOE between coal-fired power plants with CCS and main low-carbon generation technologies:Evidence from China[J].,2019,176:143-155.

[9] 魏世杰,樊静丽,杨扬,等. 燃煤电厂碳捕集、利用与封存技术和可再生能源储能技术的平准化度电成本比较[J]. 热力发电,2021,50(1):33-42.

Wei Shijie,Fan Jingli,Yang Yang,et al. Comparison of levelized cost of electricity between coal-fired power plants with carbon capture,utilization and storage and renewable energy storage technologies[J].,2021,50(1):33-42(in Chinese).

[10] Salvadore M S,Keppler J H.:2010[M]. Paris:Economics Papers from University Paris Dauphine,2010.

[11] 张丽娜. 碳排放权交易对可再生能源发展的影响[D]. 北京:对外经济贸易大学,2020.

Zhang Lina. The Impact of Carbon Emission Trading on the Development of Renewable Energy[D]. Beijing:University of International Business and Economics,2020(in Chinese).

[12] 国家能源局. 关于2017年度全国电力价格情况监管通报[EB/OL]. http://www.nea.gov.cn/2018-10/09/c_13751 9800.htm,2018-10-09.

National Energy Administration. Notice on the Supervision of National Electricity Price in 2017[EB/OL]. http://www.nea.gov.cn/2018-10/09/c_137519800.htm,2018-10-09(in Chinese).

[13] 中国电力企业联合会. 中国电力行业发展报告2017[M]. 北京:中国市场出版社,2017.

China Electricity Enterprise Federation.2017[M]. Beijing:China Market Press,2017(in Chinese).

[14] Abadie L M,Chamorro J M. European CO2prices and carbon capture investments[J].,2008,30(6):2992-3015.

[15] 江天生. 天然气发电项目的经济性分析[D]. 北京:清华大学,2004.

Jiang Tiansheng. Economic Analysis on Gas Generation Power Plants[D]. Beijing:Tsinghua University,2004(in Chinese).

[16] Paustian K,Ravindranath N H,Amstel A V. 2006[M]. Hayama,Japan:the Institute for Global Environment Strategies,2006.

[17] 生态环境部环境规划院. 中国二氧化碳捕集利用与封存(CCUS)年度报告(2021)——中国CCUS路径研究[EB/OL]. https://news.bjx.com.cn/html/20210726/11660 16.shtml,2021-07-26.

CAEP. China’s Annual Report on Carbon Dioxide Capture,Utilization and Storage(CCUS)(2021)—China’s CCUS Path Study,2021-07-26[EB/OL]. https://news. bjx.com.cn/html/20210726/1166016.shtml,2021-07-26(in Chinese).

[18] 国家发改委. 建设项目经济评价方法和参数[M]. 北京:中国计划出版社,2006.

National Development and Reform Commission.[M]. Beijing:China Planning Press,2006(in Chinese).

[19] 王月姑. 以氨为燃料和载氢介质的生命周期能效和环境效益分析[D]. 厦门:厦门大学,2019.

Wang Yuegu. Life Cycle Analysis of Energy Efficiency and Environmental Benefits Using Ammonia as Fuel and Hydrogen Carrier[D]. Xiamen:Xiamen University,2019(in Chinese).

[20] Huw Slater,钱国强,王 庶,等. 2021年中国碳价调查报告[EB/OL]. http://www. tanpaifang.com/tangu-wen/2022/0312/83391.html,2021-03-12.

Huw Slater,Qian Guoqiang,Wang Shu,et al. China’s Carbon Price Survey Report in 2021[EB/OL]. http:// www.tanpaifang.com/tanguwen/2022/0312/83391,2021-03-12(in Chinese).

[21] 生意社. 液氨(优等品)价格走势图[EB/OL]. http:// news.chemnet.com/detail-4173084.html,2021-12-30.

Business Club. Price Trend Chart of Liquid Ammonia(Premium Products)[EB/OL]. http://news.chemnet. com/detail-4173084.html,2021-12-30(in Chinese).

[22] 生意社. 动力煤出厂价格走势图[EB/OL]. http://www. 100ppi.com/cindex/n-list-369.html,2023.

Business Club. Ex-factory Price Trend of Steam Coal [EB/OL]. http://www.100ppi.com/cindex/n-list-369.html,2023(in Chinese).

[23] 中国化工报. 液氨价格大幅上扬[EB/OL]. http://www. ccin.com.cn/detail/aff8cc737d73dbf485d594a2201fc870/ news,2022-03-29.

China Chemical Industry New. The Price of Liquid Ammonia Rose Sharply[EB/OL]. http://www.ccin.com.cn/ detail/aff8cc737d73dbf485d594a2201fc870/news,2022-03-29(in Chinese).

[24] Cesaro Z,Ives M,Nayak-Luke R,et al. Ammonia to power:Forecasting the levelized cost of electricity from green ammonia in large-scale power plants[J].,2021,282(61):116009.

[25] 石敏俊,袁永娜,周晟吕,等. 碳减排政策:碳税、碳交易还是两者兼之?[J]. 管理科学学报,2013,16(9):9-19.

Shi Minjun,Yuan Yongna,Zhou Shenglü,et al. Carbon tax,cap-and-trade or mixed policy:Which is better for carbon mitigation?[J].,2013,16(9):9-19(in Chinese).

[26] 贾晓薇,王志强. 以开征碳税为契机构建我国碳减排复合机制[J]. 税务研究,2021(8):18-21.

Jia Xiaowei,Wang Zhiqiang. Taking the carbon tax as an opportunity to build China’s carbon emission reduction composite mechanism[J].,2021(8):18-21(in Chinese).

[27] 新华社. 中共中央国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见[EB/OL]. http://www.gov.cn/xinwen/2021-10/24/content_5644613. htm,2021-10-24.

Xinhua News Agency. Opinions of the CPC Central Committee and the State Council on the complete,accurate and comprehensive implementation of the new development concept to do a good job of carbon peak and carbon neutralization [EB/OL]. http://www.gov.cn/xin-wen/2021-10/24/con-tent_5644613.htm,2021-10-24(in Chinese).

Economic Analysis of Carbon Reduction Scheme for Ammonia-Coal Blending Combustion

Zhang Ruilin,Wang Zhihua,Chen Chenlin,He Yong,Zhu Yanqun,Cen Kefa

(State Key Laboratory of Clean Energy Utilization,Zhejiang University,Hangzhou 310007,China)

The economic feasibility of co-firing ammonia with coal was evaluated by the model method of levelized cost of electricity. The economic competitiveness of ammonia coal mixed combustion technology and carbon capture and storage technology(CCS)based on a 1000MW coal-fired power plant was compared. In view of the trend of fall in ammonia cost and rise in carbon and coal price in the future,the economic costs of ammonia coal mixed combustion and pure coal combustion were compared to further demonstrate the feasibility of non-carbon ammonia alternative fuel. Proposals are put forward in this paper according to the results,which makes up for the deficiency of current research on the economic evaluation of ammonia fuel,and demonstrates the popularization value of non-carbon ammonia fuel.

ammonia;coal;co-firing;CO2reduction;economic analysis

TK11

A

1006-8740(2023)06-0667-09

10.11715/rskxjs.R202309011

2023-02-28.

国家自然科学基金杰出青年基金资助项目(52125605).

张芮琳(2000— ),女,硕士研究生,22227139@zju.edu.cn.

王智化,男,博士,教授,wangzh@zju.edu.cn.

(责任编辑:隋韶颖)

猜你喜欢

财会月刊·上半月(2022年6期)2022-06-15 01:20:17

中国化肥信息(2021年9期)2022-01-19 03:18:56

英语文摘(2021年8期)2021-11-02 07:17:58

小学科学(学生版)(2021年5期)2021-07-22 02:40:06

军事文摘(2020年14期)2020-12-17 06:27:16

中国化肥信息(2020年6期)2020-11-20 07:59:54

中国管理科学(2020年11期)2020-03-09 09:52:00

中国人口·资源与环境(2017年6期)2017-06-14 16:59:07

机电信息(2015年9期)2015-02-27 15:55:59

中国化肥信息(2014年37期)2014-02-27 13:41:25