智能驾驶:迎接奇点时刻

2023-12-14 14:57:03《股市动态分析》研究部

股市动态分析 2023年24期

《股市动态分析》研究部

今年以来,“智能化”的浪潮席卷了各大行业领域,在汽车行业也同样变化显著。伴随高级别智能驾驶技术逐渐走向商业化落地,政策端驱动力也正加速兑现,智驾功能在消费者购车决策中的权重日渐增长,“标配智驾”时代或已到来。

作为未来出行的重要方向,智能驾驶目前仍是一个纯增量市场。随着以华为为代表的科技企业入局推动行业变革,各车企技术布局稳步推进,智能驾驶有望进入发展快车道。中国作为全球最大的汽车市场和移动互联网市场,在智能驾驶快速渗透趋势下,产业链必将迎来诸多投资机遇。

三方共振迎奇点

11月17日,工业和信息化部、公安部、住房和城乡建设部、交通运输部联合发布了《关于开展智能网联汽车准入和上路通行试点工作的通知》。这标志着我国正式启动了智能网联汽车的商业化运行,产业发展迈出关键一步。根据时间安排,2023年12月20日为试点方案申报截止日,试点工作有望在2024年正式开启。四部门关于开展智能网联汽车准入和上路通行试点工作的通知发布,显示出政策端驱动力正逐步落地兑现,随着未来相关细则逐步细化,支撑高阶智驾落地的政策体系有望进一步清晰。

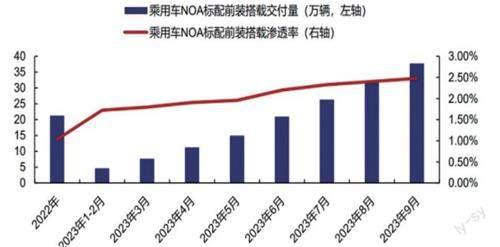

从技术层面来看,NOA(领航辅助驾驶)功能成为当前车企实现L3的重点突破领域。据统计,2022年乘用车NOA标配前装搭载交付量为21.2万辆,今年1-6月交付20.9万辆,已接近去年全年水平,1-9月交付量已达37.7万辆,同比增长151.2%,渗透率接近2.5%(见图)。

在特斯拉引领下,智能驾驶算法实现突破,技术路线已暂时收敛,各厂商皆以“BEV+Transformer+占用网络”为最新一代量产系统的核心架构,实现对环境感知和认知能力的升级,城市领航功能逐渐降低对高精地图的依赖,并有望实现端到端自动驾驶。随着消费者智驾接受度提升,有望形成销量—数据—算法升级的螺旋上升趋势。(见图)由于NOA功能的成本仍是普及的阻碍,降本也是各个车企与供应商的关注焦点。随着技术的提升,各个车企与供应商软硬件降本的趋势愈发明显。其中,特斯拉纯视觉方案与自研芯片在成本上占据较大优势;小鹏已经开始进行使用TDA4芯片的低成本算力方案布局,同时缩减雷达个数;华为ADS2.0减少了激光雷达与毫米波雷达布置数量;毫末的HP170/HP370/HP570方案进一步将高速无图NOH/记忆泊车/城市NOA的成本下降到了3000/5000/8000元級别。当前智驾能力领先的华为、小鹏已实现高阶智驾车型售价下探,智驾版预定比例提升至六成以上。新车增配降价的趋势之下,用户购买意愿日益增强,高阶智驾有望进入普及时代。

图:乘用车NOA标配前装搭载交付量(万辆)与渗透率

资料来源:高工智能汽车公众号,乘联会,信达证券

综合来看,政策、技术、成本仍为智能驾驶发展的三大核心因素。政策端,智能网联汽车试点工作即将开启;技术端,NOA车型渗透率逐渐提升,各车企技术布局稳步推进;成本端,智驾车型价格下探拉动用户购买意愿,软硬件降本趋势明显。三方共振之下,智能驾驶的奇点时刻已经临近,智能化重点布局的整车企业与智能化产业链核心零部件企业有望开启高速增长。

新技术下增长逻辑转变

天风证券指出,根据电子行业经验和创新扩散理论,新兴技术通常遵循S型曲线,即渗透率的提升经历“慢—快—慢”三个过程。对比智能手机的渗透率提升过程,智能驾驶赛道刚刚进入高速成长期。从辅助驾驶到NOA,智能驾驶开启了全场景驾驶元年,从现在开始,整个行业将进入智驾接管里程数迭代期。尽管目前整体接管里程数还较低,但业内认为5年内将有望提升1000倍,发展潜力巨大。

回顾过去三年,以油电同价为标志,高性价比成为新能源汽车渗透率得以实现快速上行的主要逻辑。可以看到,2023年上半年“价格战”也成为车市的关键,特斯拉、小鹏、零跑等多家新能源品牌先后加大降价力度,其中更多的是围绕动力电池产能快速扩张、技术迭代、成本降低为前提的性价比抬升。随着动力电池价格稳定,规模效应降本的边际减少,预计价格战的烈度将趋缓。

而当新能源汽车进入下半场,行业将向智能化、网联化加速发展,智能化体验成为用户重要购车因素之一,增长逻辑也将发生转变。包括车联网、车载娱乐系统、智能驾驶系统、安全防护系统、感知与定位系统等等,智能驾驶新技术创造的新供给、新需求更加值得关注。在汽车被视作下一代智能终端的现在,深耕于驾驶场景,谁能深挖用户使用车辆过程中的多样化需求,尤其是针对一些场景定制化开发相关服务功能,谁就能脱颖而出。在此背景下,品牌赋予价值与塑造消费者认知的能力,将会成为汽车产业竞争的重要软实力。

关注重点赛道新机会

随着以华为、小米等为代表的科技型企业纷纷入局汽车智能化产业链,车企加速由传统的垂直分工产业链经营模式转变为生态圈式分工,行业集中度或将进一步提升。同时由于高阶智能驾驶对于软件算法和硬件性能要求大幅提高,将给产业链带来诸多投资机会。

首先,智能汽车软件端价值持续上升,软件定义汽车成为共识。根据罗兰贝格预计,单车软件价值从2022年至2030年将实现翻倍。综合考虑不同品牌类型的典型车型,单车软件价值将从当前的8,000~16,000元增长至2030年的16,000~32,000元,其价值占整车硬软件物料清单(BOM)的比例预计将从当前的4~9%增加至2030年的8~12%。

在软件开发方面,据亿欧智库报告,除了特斯拉、小鹏、蔚来、理想、长城旗下的毫末以及上汽飞凡等部分主机厂采用全栈自研方案,其余的大部分主机厂都选择采用第三方供应商方案,或者与供应商深度合作进行开发,其中最典型的自然要数“华为智选朋友圈”,即华为和赛力斯、奇瑞等合作的问界和智界品牌。由于整车制造产能的过剩和重资产,无论从制造方和品牌方看,均有合作诉求。

硬件端方面,智能化趋势下汽车ECU数量不断增加,也促使汽车电子电气架构开始从分布式向集中式发展,用一个或几个“大脑”来操控全车的ECU与传感器正逐渐成为汽车电子电气架构的发展方向共识。以域为单位的域控制器(DCU)集中式架构是下一步发展阶段,而未来DCU成熟后,预计还将向域控制器整合方向发展,最终将部分功能移至云端。由于自动驾驶并行计算的需求增加,对芯片和域控制器算力要求也将提升,预计未来单芯片算力超过100TOPS将成为标配。

随着智能驾驶级别的上升,对传感器的数量要求随之提升。由于2D的图像数据已不再适用于BEV感知模型,而3D视觉图像的采集会消耗较大的算力,并且采集成本会大幅上升,因此大算力需求和数据采集成本成为痛点。一方面是车厂对成本的严格控制,一方面是大量传感器需要集成对体积有严格要求,反映到传感器的发展趋势是逐渐走向低成本、小体积。另外,雷达系统、线控制动、空气悬架系统等领域的国产替代也正在加速突破,未来有望依靠本地优势占据市场制高点。

猜你喜欢

军事文摘(2022年19期)2022-10-18 02:41:14

作品(2021年8期)2021-09-08 18:04:05

汽车观察(2021年11期)2021-04-24 18:04:58

印刷工业(2020年4期)2020-10-27 02:45:52

意林·全彩Color(2019年8期)2019-09-23 02:12:28

能源(2019年12期)2019-02-11 07:11:58

西南石油大学学报(自然科学版)(2018年6期)2018-12-26 01:00:12

西南石油大学学报(自然科学版)(2018年2期)2018-06-26 06:19:12

西南石油大学学报(自然科学版)(2018年1期)2018-02-10 05:23:30

中国交通信息化(2017年4期)2017-06-06 07:21:52