长江经济带产业发展现状分析

——基于偏离份额分析法的论证

2023-12-01 05:24:36李鲁李剑芳

经济论坛 2023年11期

李鲁,李剑芳

(1.首都经济贸易大学城市经济与公共管理学院,北京 100070;2.南京农业大学经济管理学院,江苏 南京 210095)

引言

产业发展是产业集聚和产业扩散有机统一的过程。当前,我国城市产业布局呈现良好态势,产业结构优化升级对区域发展、土地资源配置等提出了新的要求,产业发展面临新的挑战。在中国特有的背景下,产业转移能否带动外围区域经济增长?能否通过产业的合理布局来实现区域经济协调发展?面对产业同质化严重和区域经济发展差距大的现象,我国到底是应该加快优化区域产业布局还是应该加强区域发展的内生动力?这些问题亟待解决。

长江经济带横跨东、中、西部,是我国最大的流域经济带。作为我国重点实施的“三大战略”之一,发展长江经济带不仅有利于我国践行“新发展理念”,发挥黄金水道的“黄金效应”,而且有利于促进生产要素自由流动,实现资源优化配置,推动东、中、西部协调发展。在新时代背景下,研究长江经济带产业发展现状是对中国式现代化实现途径的一个有益探索。一方面,从优化产业结构的角度为长江经济带发展提供新的思路。我国产业结构不合理的成因异常复杂,调整难度很大,研究长江经济带产业发展现状及其作用机制,对创新区域经济发展思路具有科学的指导意义。另一方面,从加快提质增效的角度为长江经济带实现高质量发展提供对策建议。我国城镇化水平起点低、速度快,发展质量一直饱受争议,研究长江经济带产业发展现状及其作用机制,对区域经济高质量发展具有重要的现实意义。

一、文献综述

19 世纪中后期,西方学术界开始对产业发展进行研究。早期由于产业规模较小,学者们主要是从产业内部企业的角度开展研究,例如,马歇尔认为产业是由大量企业构成的,这些企业随着规模扩大和结构调整,不断推动产业发展。此外,还有一些学者从产业生命周期、企业成本等角度对产业发展进行了研究。例如:Stigleer(1951)[1]认为产业发展一般经历“萌芽期—成长期—成熟期—衰退期”的过程;Coase(1937)[2]认为企业生产规模的大小由其成本与费用所决定。这些理论为后来的研究奠定了基础,为产业发展指明了方向。国内学者主要是从产业结构、产业规模、产业生命周期等方面对产业发展的概念进行了界定。从产业结构来看,产业发展是指产业在系统运动中结构优化的过程,是产业结构从低级向高级演进并伴随横向演变的趋势[3-4]。从产业规模来看,产业发展主要体现在产业规模的变动,而产业规模的大小通过产业数量来衡量,且在产业发展过程中,技术进步是促进产业从低级向高级过渡的重要因素,对产业发展起着重要的推动作用[5]。从产业生命周期来看,产业发展是产业在整个国民经济系统中的延续,并经历兴起、发展、减速、收缩的过程[6-7]。

国外对产业发展影响因素的研究可以追溯到亚当·斯密,他认为劳动力分工是影响产业发展的重要因素。Ohlin(1933)[8]提出的“资源禀赋理论”也涉及产业发展的动因,他认为要素禀赋对一个国家和地区的产业结构具有显著影响。Masahisa 和Krugman(2003)[9]则认为产业集聚是推动产业结构升级、促进产业规模扩大的重要原因。由此可见,产业发展受多种因素共同作用和影响,国内学者也从不同角度对此进行了研究。陆国庆(2002)[10]通过构建数理模型,验证了人口规模、社会分工、科技创新等对产业发展具有明显的推动作用。刘平辉、郝晋珉(2006)[11]发现土地在产业发展过程中占据重要地位,产业规模扩大对土地需求激增,而产业结构经过优化升级向高度化方向发展,对土地的需求反而减小。向吉英(2007)[12]通过构建产业成长动力模型,发现市场、技术、政策等对产业发展具有正向的推动作用。杜靖(2009)[13]认为生产厂商为了追求利润最大化,通常会加大对产品的投资研发力度,从而促进行业技术进步和产业发展。李青(2015)[14]认为产业发展的影响因素有两类,一类是可贸易与不可贸易因素,另一类是物质与非物质因素。

综上所述,国内外学者对产业发展的研究已经有了很深的理论基础,他们不仅对产业发展的概念给出了不同角度的解释,而且对产业发展的影响因素也进行了详细的分析。本文以此为依据,采用偏离份额分析法来考证长江经济带产业发展的现状,对区域内不同省份的产业结构进行横向、纵向对比,以期为长江经济带产业结构优化升级提供理论参考,为促进长江经济带区域内经济大循环提供新的研究视角。

二、产业发展的演化趋势与一般规律

(一)产业发展的演化趋势

随着经济全球化发展,各国产业呈现出不同的发展态势,产业发展更加合理化,主要体现在产业集聚、产业融合、产业结构升级三个方面。

1.产业集聚

国外学者对产业集聚的研究成果丰硕,提出了农业区位论、工业区位论、中心地理论以及“中心—外围”理论等,极大地丰富了产业集聚的理论体系。杜能(1986)[15]在农业区位论中指出农业生产布局以城市为中心向周边辐射。韦伯(1997)[16]提出的工业区位论认为工业集聚具有外部性,能够降低生产成本,提高企业收益。克里斯塔勒(1998)[17]提出的中心地理论阐释了中心地的数量、规模和分布模式,并以此来描述集聚的表现。克鲁格曼(2000)[18]在“中心—外围”理论中论述了空间分布的特征与趋势,并分析了空间分布的背景与影响机理。此外,马歇尔还从单一产业集聚入手论述了集聚效应,为产业集聚的研究奠定了坚实基础。

国内学者对产业集聚的研究起步相对较晚。徐康宁、冯春虎(2003)[19]对中国28个制造业地区集中度的实证分析表明,中国产业向地区集聚的特征已十分明显,并呈强化趋势。范剑勇(2004)[20]利用两位数水平的制造业数据研究得出,改革开放以来中国的产业布局已发生根本改变,绝大部分行业已经或正在转移进入东部沿海地区,制造业集聚度整体水平较高。在此基础上,学者们对产业集聚的影响因素和作用开展了进一步研究。杨晓琴、于津平(2006)[21]认为知识溢出效应促进技术进步,进而影响产业集聚与经济增长。陈跃华、刘帅帅(2011)[22]指出政府对产业集聚的形成具有很强的导向性作用。黄庆华等(2020)[23]运用面板数据研究发现,长江经济带产业集聚对经济高质量发展具有显著的正向效应。

2.产业融合

国外产业融合的思想源于美国学者罗森伯格,当时用于描绘实业界的电脑和通信融合的图景。后来,麻省理工学院媒体实验室的创始人尼古拉斯庞特通过研究计算机、印刷、广播行业之间的技术整合,发现三个行业的交融领域经济增长最快。日本著名的产业经济学家植草益(2001)[24]认为同一产业内的不同企业与不同产业之间融合的目的是加强产业间的竞争与合作,从而实现双赢。

国内学者对产业融合也进行了大量研究。厉无畏、王慧敏(2002)[25]对国际产业发展趋势进行了研判,认为产业融合是国际产业发展的主要趋势之一。马健(2002)[26]在对产业融合理论的评述中指出,技术进步和放松管制是导致产业融合的内因和外因。周振华(2002)[27]将产业融合视为伴随信息技术不断发展而产生的一种现象,这种现象对经济发展具有重要意义。程广斌、杨春(2020)[28]运用熵值法对长江经济带的产业融合水平进行了测度,发现长江经济带产业融合水平呈上升状态,但整体水平仍然较低。

3.产业结构升级

产业结构升级是经济增长方式的转变和经济发展模式的转轨,是产业结构从低级向高级转变的过程。20 世纪30 年代,澳大利亚经济学家费歇尔首次划分了第一产业、第二产业和第三产业。到了1940 年,英国经济学家克拉克归纳总结了“配第-克拉克定律”,指出随着经济发展和人均国民收入水平的提高,劳动力从第一产业依次向第二产业、第三产业转移。

国内学者对产业结构升级也进行了深入研究。黄群慧(2014)[29]认为产业结构升级,一方面表现为三次产业产值比重由“二三一”向“三二一”转变,另一方面表现为就业人口比重由第一产业向第二产业转移,然后再向第三产业转移。张蕊等(2019)[30]运用半参数平滑系数模型,研究中国不同地区、不同时期产业结构升级与经济增长之间的相关性,发现产业结构升级在整体上促进经济增长,但在时空上有所差异。一些学者还对产业结构升级的影响因素进行了研究,包括城镇化水平[31]、外商投资[32]、房价[33]等,认为城镇化水平和外商投资对产业结构升级的推动效应显著,而房价对产业结构升级具有抑制作用。

(二)产业发展的一般规律

经济增长的因素一般可以分为生产要素数量的增加和生产要素效率的提高,例如,新古典经济增长理论中的资本产出率、劳动力要素以及科技进步等都可以极大地推动产业发展。产业发展一般经历四个阶段,分别是形成期、成长期、成熟期和衰退期。产业在早期形成时,由于经济发展和新技术的出现,人们的物质条件得到极大满足,且对需求有了新的要求,但这一时期的产业生产规模小、生产成本高,还没有形成完整的体系。在产业成长期阶段,科学技术逐渐完善,产业内的企业数量不断增加,生产规模逐步扩大,与其他产业之间的经济联系也越来越强,产品得到进一步细分,并形成了完善的经营体系。当产业发展进入成熟期,科学技术已十分成熟,生产达到相当大的规模,产业内的企业经济效益良好,产业产值在社会经济中占据重要地位,可能成为国家的主导产业。衰退期的产业,市场占有量缩减,发展速度缓慢,其产值在社会经济中的占比下降。

产业发展的影响因素是复杂多变的,其中生产要素的投入、生产技术的创新和市场需求的变动对产业发展的影响作用最为明显。一是生产要素的投入为产业发展提供动力。一方面,增加产业生产要素并将其投入生产过程中,可以直接促进产业发展;另一方面,在技术不变的情况下,随着生产要素的增加,产品数量也会增加,从而使产业规模扩大,促进产业发展。二是生产技术的创新为产业发展注入活力。技术创新不仅可以带来新型产业,而且可以使传统产业优化升级,重新焕发活力;同时,在知识经济时代,技术创新能够延缓产业衰退的时间,延长产业的生命周期。三是市场需求的变动为产业发展增加推力。当消费者对某种产品需求旺盛时,该产品的价格就会上升,进入该产业的资金等生产要素就会增加,从而推动产业发展;相反,对产品的需求减少可能会抑制产业发展。随着人们生活水平的提高,其消费需求也相应提高,需求结构的变动促使产业结构优化升级,推动产业向更高方向发展。

综上所述,产业发展首先是产业规模的增长,其次是产业结构的优化升级。随着产业规模的增长,产业对就业人口的吸纳能力不断增强,而人口的集聚又促进服务业发展,从而使产业结构发生调整并逐渐向合理化方向发展。

三、长江经济带产业发展的实证分析

(一)模型构建与说明

偏离份额分析法由Daniel 和Creamer 提出,用于分析区域产业结构、产业竞争力以及经济增长等。模型主要采用份额分量、结构性偏离分量和竞争性偏离分量,分析区域内的要素结构与竞争优劣性,为区域经济发展提供理论参考。偏离份额分析法的数学模型如下:

假设在某一时期[0,t(]t=1,2,3…)内,区域i内某一要素的总量和结构均发生变化。如果区域i在基期0和末期t时刻该要素中第j类的总量分别为和,那么该区域的上一级区域在基期0和末期t时刻该要素中第j类的总量就分别为和。再将该要素进行加总,得到在基期0和末期t时刻总区域内该要素的总量分别为a0和at。则:

总区域内该要素在[0,t]期间的平均增长速度r如式(1)所示。

总区域内该要素中第j类在[0,t]的平均增长速度rj如式(2)所示:

区域i内该要素中第j类在[0,t]的平均增长速度ri,j如式(3)所示:

将区域i内该要素中第j类的增长量分解为Ni,j、Ii,j和Ci,j,公式分别为:

其中,Ni,j称为份额分量,Ii,j称为结构性偏离分量,Ci,j称为竞争性偏离分量。对这三个分解量进行组合运算,用结构性偏离分量与竞争性偏离分量的和,除以份额分量,即得到偏离份额比λi,j,并以此来衡量偏离量对份额量调剂强度的大小,如式(7)所示。

(二)数据来源与说明

本文选取长江经济带2001—2020年间104个城市的第二产业和第三产业产值进行计算,数据来源于《中国城市统计年鉴》《中国统计年鉴》《中国区域经济统计年鉴》以及《中国人口和就业统计年鉴》。考虑到各城市在部分年份存在经济统计口径不一致,可能导致产值计算发生变化,且2008 年金融危机发生前后长江经济带产业发展状况相差较大,若采用传统的偏离份额分析法,可能会使计算结果与实际情况存在较大误差,因此,本文吸取了动态偏离份额分析法中体现数据波动性变化的思想。

(三)实证分析

1.实证结果

本文结合了传统偏离份额分析法的计算方法和动态偏离份额分析法划分时间段的方法,选取长江经济带104个城市的数据对其产业发展现状进行描述。为了便于分析,将每个城市的数据汇总归纳到其所属省份进行计算,具体计算结果如表1 至表4所示。

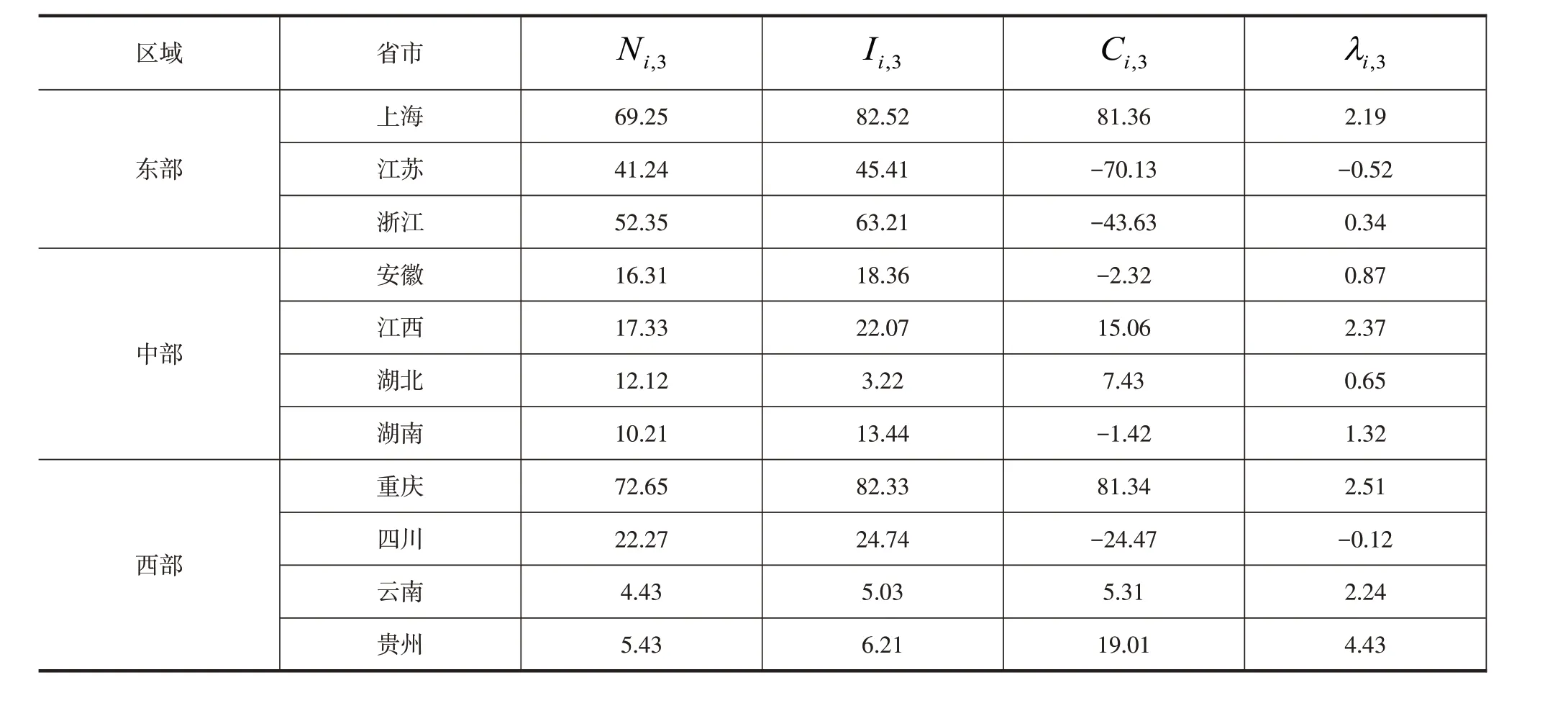

表1 2001—2008年长江经济带第二产业产值偏离份额分析

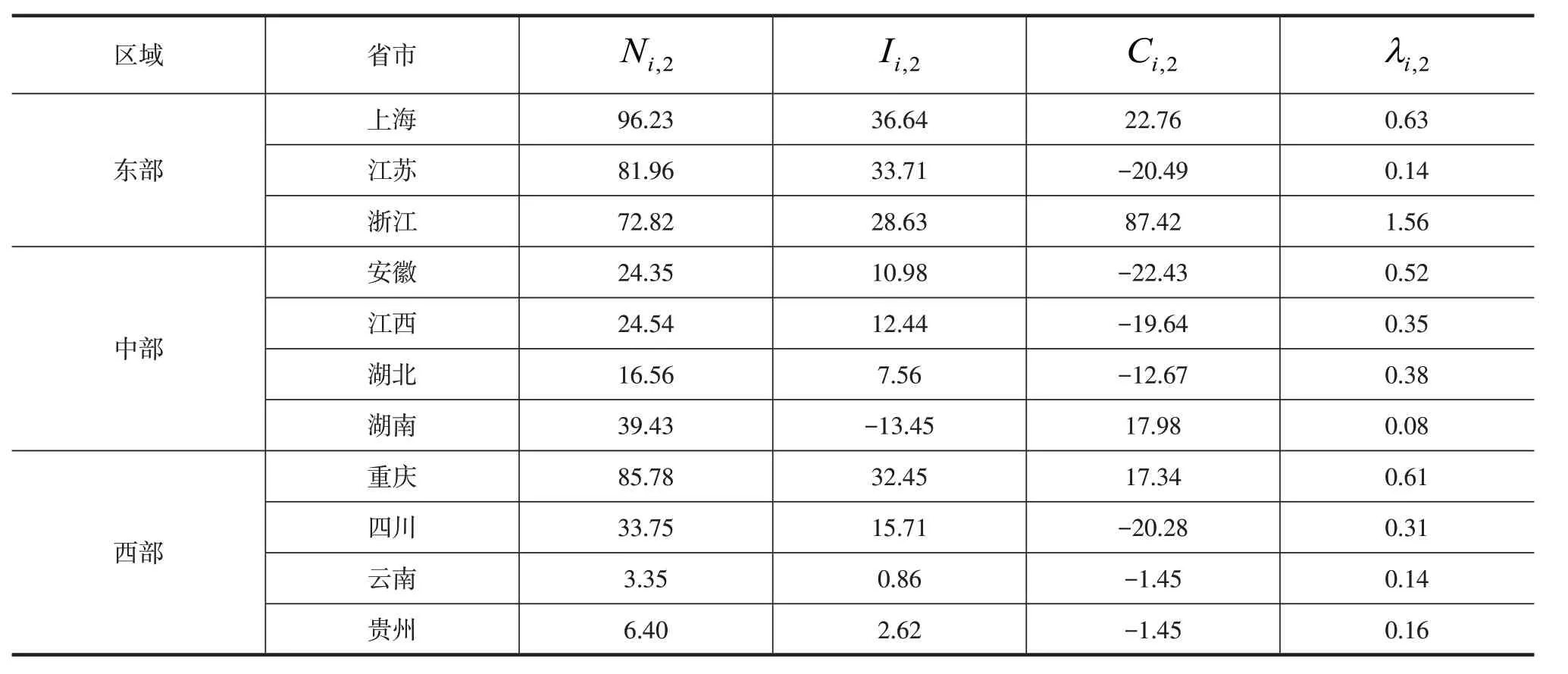

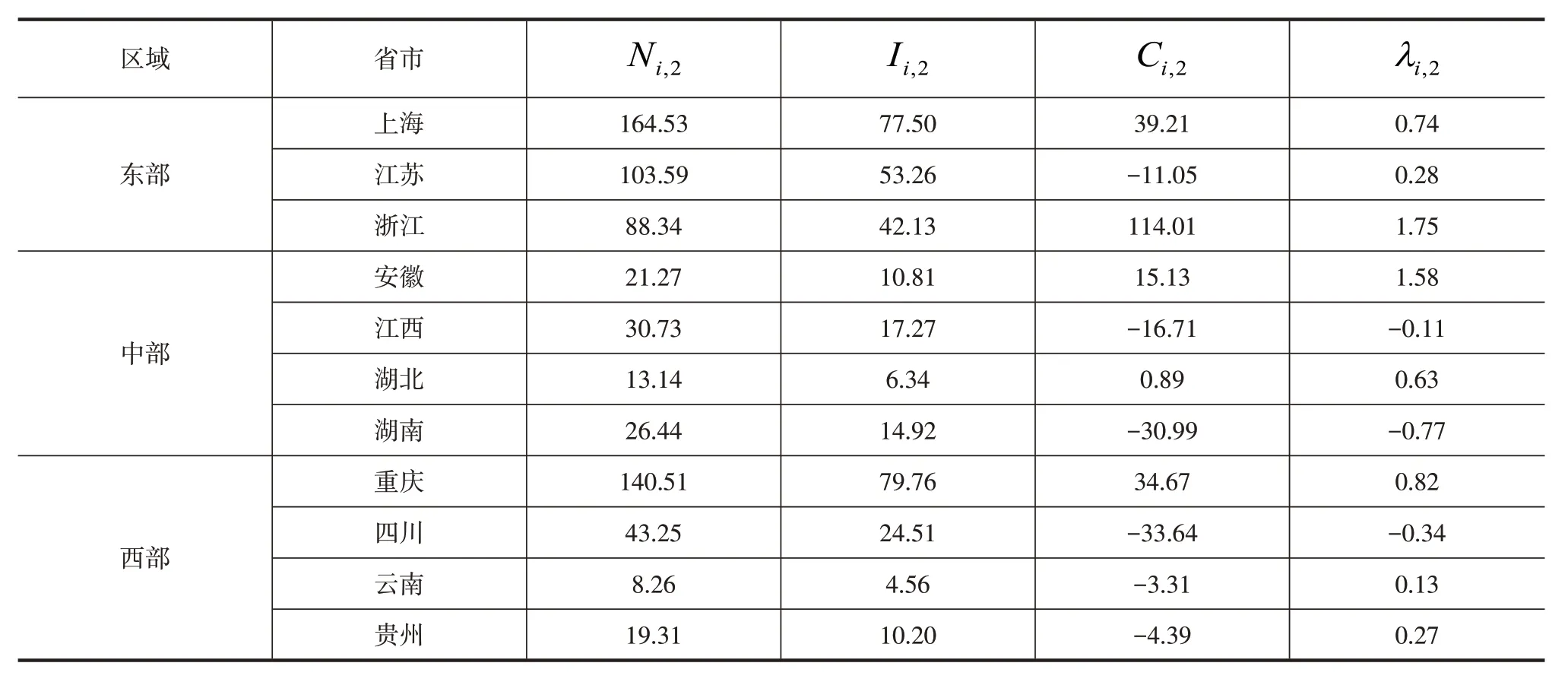

表2 2009—2020年长江经济带第二产业产值偏离份额分析

表3 2001—2008年长江经济带第三产业产值偏离份额分析

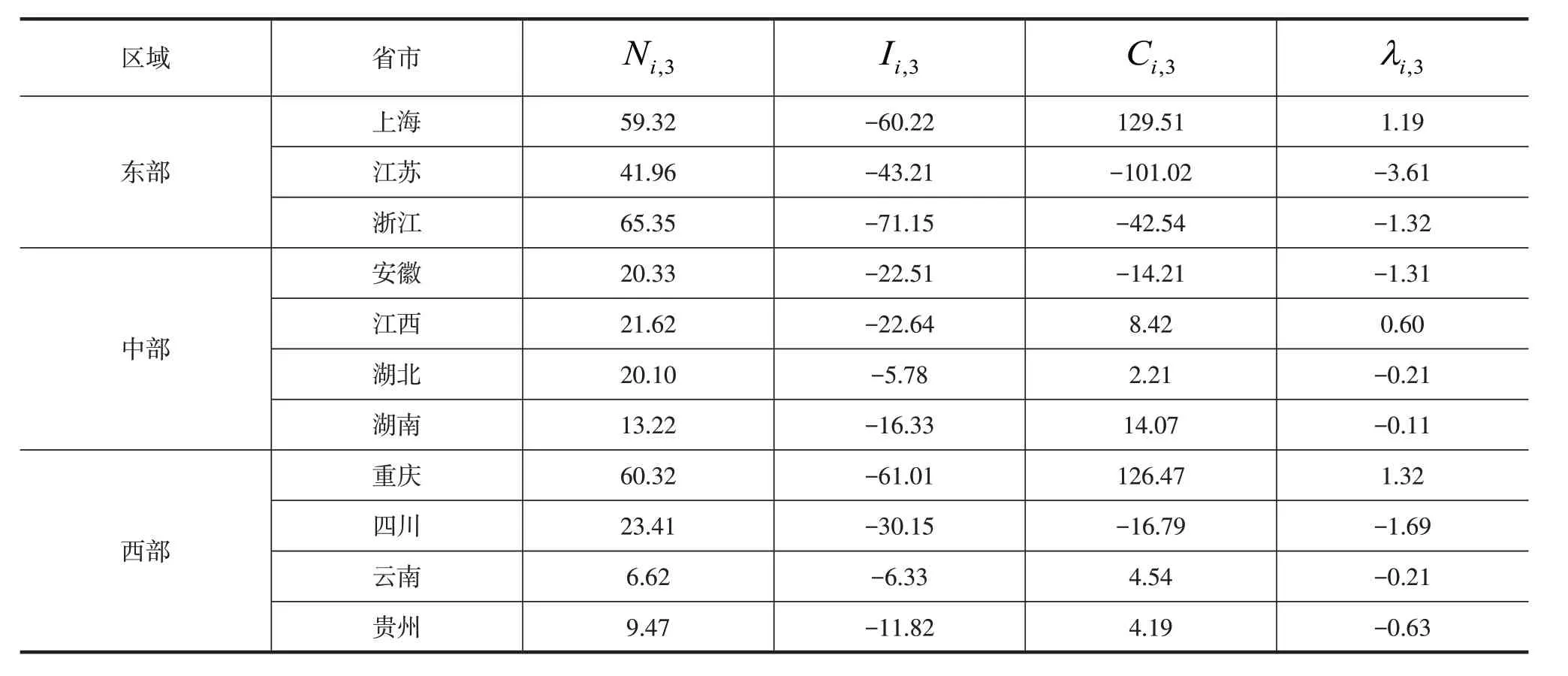

表4 2009—2020年长江经济带第三产业产值偏离份额分析

2.长江经济带产业结构偏离份额横向分析

从长江经济带产业发展状况来看,东部地区产值的份额分量、结构性偏离分量和竞争性偏离分量在绝对值上基本大于中部和西部地区,但东部地区的产值增速开始下降,这主要是由于东部地区的产业结构调整优先发展了第三产业,而放慢了第二产业的发展速度。但东部地区第二产业的偏离份额比依然为正,因为东部地区经济实力雄厚,尽管第二产业的产值占比有所下降,但仍具有较强的竞争力。反观中部和西部地区,由于产业发展整体较晚,工业化进程落后于东部发达地区,但随着产业结构调整,中部和西部地区承接了大量东部地区转移的产业,加之政府大力推动,因此呈现出快速发展的趋势。进一步研究发现,东部地区第二产业竞争性偏离分量的最大值发生在2001—2008 年,而中部和西部地区发生在2009—2020年。这意味着在2008 年之前,东部地区第二产业竞争力较强,中部和西部地区相对较弱,而2009—2020 年中部和西部地区第二产业发展迅速。在此需要说明两点:一是西部地区的重庆作为直辖市,其经济发展水平一直较为领先,这离不开重庆的创新发展和国家的政策扶持;二是从长江经济带整体发展趋势来看,东部地区产业逐步向中部和西部地区转移,第二产业呈现出由东向西逐渐过渡的趋势。

从长江经济带经济发展状况来看,第三产业产值总量依然是东部最高、中部次之、西部最低,从东到西呈阶梯状分布。2001—2008 年,东部地区上海的竞争性偏离分量为正,江苏和浙江为负;中部地区江西、湖北和湖南的竞争性偏离分量为正,安徽为负;西部地区重庆、云南和贵州的竞争性偏离分量为正,四川为负。2009—2020 年,东部地区仍然只有上海的竞争性偏离分量为正,江苏和浙江为负;中部地区江西和湖北的竞争性偏离分量为正,安徽和湖南为负;西部地区重庆、云南和贵州的竞争性偏离分量为正,四川为负。上海的竞争性偏离分量在整个观测期内始终为正,主要是因为其第三产业增长速度在东部地区占据优势。中部地区的安徽2001—2008年的竞争性偏离分量为负,而2009—2020 年显著增长,主要是因为安徽基于自身区位优势和工业基础条件,将各种资源倾向第二产业,并以此带动经济发展。西部地区的重庆无论是第二产业还是第三产业都发展良好,且其他省份第三产业也在2009—2020 年得到了较快发展。在此需要强调两点:一是东部地区第二产业和第三产业的经济总量与产值仍然占据绝对优势;二是由于数据指标、统计口径等因素的局限性,以上分析并不能充分说明一个地区经济发展的整体态势,仅是在一定范围内阐释产业发展的情况。

3.长江经济带产业结构偏离份额纵向分析

从整个观测期来看,长江经济带第二产业增长速度呈下降趋势,第三产业增长速度尽管有所波动,但总体上呈现上升态势,这说明长江经济带在发展产业的同时,开始注重产业结构的优化升级。2001—2008 年,长江经济带第二产业的结构性偏离分量基本为正,说明这个时期第二产业在长江经济带具有结构性优势,对经济发展的贡献很大。2009—2020 年,长江经济带第三产业的结构性偏离分量均为正,说明这个时期第三产业发展速度较快,具有明显的经济增长优势,对经济发展的贡献较为突出。

从偏离份额比λ值可以看出:2001—2008年,长江经济带第二产业均发生正向偏离,第三产业中上海、江西和重庆发生正向偏离,其他省份发生负向偏离;2009—2020 年,长江经济带第二产业中江西、湖南和四川发生负向偏离,其他省份发生正向偏离,第三产业中江苏和四川发生负向偏离,其他省份发生正向偏离。在整个观测期内,第二产业发生负向偏离的省份数量递增,同时第三产业发生正向偏离的省份数量也在增加,这表明长江经济带第三产业发展速度加快,产值呈增长态势,各省市产业结构逐渐由“二三一”向“三二一”模式转变。

四、结论与对策建议

根据上述分析,本文得出以下结论:第一,长江经济带产业发展不均衡,地域发展具有差异性,东部地区产业发展状态良好,中部和西部地区虽然经济基础较为薄弱,但随着长江经济带产业结构调整的推进,其经济发展也有了突出表现;第二,东部地区第二产业产值比重较大,但短期内对第二产业仍存在较高的依赖,导致第三产业发展受到约束,产业结构升级较为缓慢;第三,长江经济带第三产业产值总量依然是东部最高、中部次之、西部最低,从东到西呈阶梯状分布;第四,长江经济带第三产业发展速度加快,产值呈增长态势,各省市产业结构逐渐由“二三一”向“三二一”模式转变。

依据研究结论,本文提出以下对策建议:

一是循序渐进发展产业,防止产业结构虚假升级。首先,长江经济带依旧保持“三元结构”,向新时代背景下提倡的“三二一”即以服务经济为主的产业结构调整,在加速东部产业结构升级的同时,有计划地转变中部和西部产业发展格局,差异化、分批次推进产业结构调整;其次,制造业为服务业发展提供资金和物质支持,中部和西部地区要充分利用制造业发展机遇,积极承接东部地区制造业转移,夯实第二产业发展基础,同时也要扶持第三产业,实现第二产业和第三产业同步发展;最后,积极推进各地区联动,充分发挥大城市的辐射效应,以点带线、以线带面,提高产业资源配置效率,推动长江经济带产业结构整体升级。

二是优化改善工业布局,提高工业集聚水平。首先,在长江经济带第二产业由东部向中部和西部转移的过程中,积极引导工业合理布局,根据承接产业转移地区的产业现状、地理区位、自然资源以及劳动力等情况统筹安排,使市场效率发挥到最大化;其次,建设工业园区,集约化管理工业企业,加强工业园区基础设施和生产生活配套设施建设,提高土地利用效率,降低生产成本;最后,聚力招商引资,对长江经济带城市间的招商采取税收、土地、金融等方面的优惠政策,放开产业引进和人才流动的限制,强化地区间的产业协作,推动长江经济带协同共进和高质量发展。

猜你喜欢

法人(2021年2期)2021-03-02 07:12:46

当代陕西(2018年9期)2018-11-18 07:26:13

中国财政年鉴(2017年0期)2017-07-04 08:49:28

智富时代(2017年4期)2017-04-27 19:16:42

地方财政研究(2016年9期)2016-10-21 01:58:47

股市动态分析(2016年15期)2016-10-19 11:56:14

商(2016年23期)2016-07-23 18:04:47

商场现代化(2015年13期)2015-07-09 16:53:48

学习月刊(2015年9期)2015-07-09 05:33:46

声屏世界(2014年8期)2014-02-28 15:18:21