DEA在财务精细化管理效能评价中的应用研究

2023-11-28 04:58:22吕雯雯许艳芳

滁州学院学报 2023年5期

吕雯雯,许艳芳,高 雅

1 引言

财务管理部门作为企业的关键组成部分,其基于企业整体发展战略以及有关规章体制,组织一系列财务活动并处理各种财务关系,针对筹资和投资等方面进行全面管理[1-3]。其中,筹资管理的重点放在了企业应当如何获取资金,具体包含判断筹资款额、筛选筹资途径、判断筹资时间,对筹资的成本以及风险进行平衡,同时确定科学的资本框架。投资管理的重点放在了评估投资收益与风险,尽量在获得收益的同时将风险降到最低,抑或是在风险为固定时使收益变得最大。

因此,财务精细化管理性能是一个企业核心竞争力的重要构成部分。提升企业财务管理性能首先要做的是针对其财务管理性能进行相应评价、设计并构建科学评价体系,以此让企业可以清楚认识到自身管理水准和薄弱环节[4-6]。之后,可以针对薄弱环节予以修改,提升企业财务管理性能以及效率。然而,当前很多企业的财务管理性能评价体系无法得到精确度较高的评价结果。在企业财务风险不断加大的环境下,该领域专家学者纷纷投入了研究,并得到了不错的成果。

Wang等[7]指出了传统财务管理评价存在模糊性较大的问题,基于企业财务风险种类,对财务影响指标体系进行了构建,通过模糊多属性决策方案中指标权重赋值的方式和直觉模糊多属性法对企业财务进行评价,同时依据问题给出了有关解决方案。Xue等[8]指出财务效能评价主要基于为企业和各个机构财务报表与财务制度等数据,使用精准的评价指标以及合理的方法对财务管理效能进行评价,可以有效判断财务运转的详细情况。Hu[9]基于绿色价值链对财务评价指标的确定原则进行设置,在内、外价值链中选取了评价指标,利用财务评价的层次矩阵模型构建了模糊综合评价法。

企业财务精细化管理效能评价是精进企业财务管理方案的有效途径,前期相关研究成果评价准确性较差[10],本文提出基于信息处理技术的财务精细化管理效能评价方法。引入数据包络法DEA,DEA是一种数据处理法,其集中了运筹学和管理学以及数理经济学,是一种高效的数据处理和线性规范方法。

2 基于信息处理技术的财务精细化管理效能评价

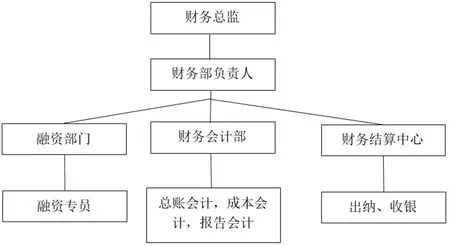

2.1 财务部门的一般构成

为了更好地构建评价体系,首先分析财务部门的一般构成结构,如图1所示:

图1 财务部门的一般构成

财务部门的一般构成部分可大致划分为:融资部门、财务核算部门和财务结算部门,同时配备财务总监职务、财务部门负责人员,还有总账、报表以及出纳等会计职务,各个岗位分工清楚且相互协作。

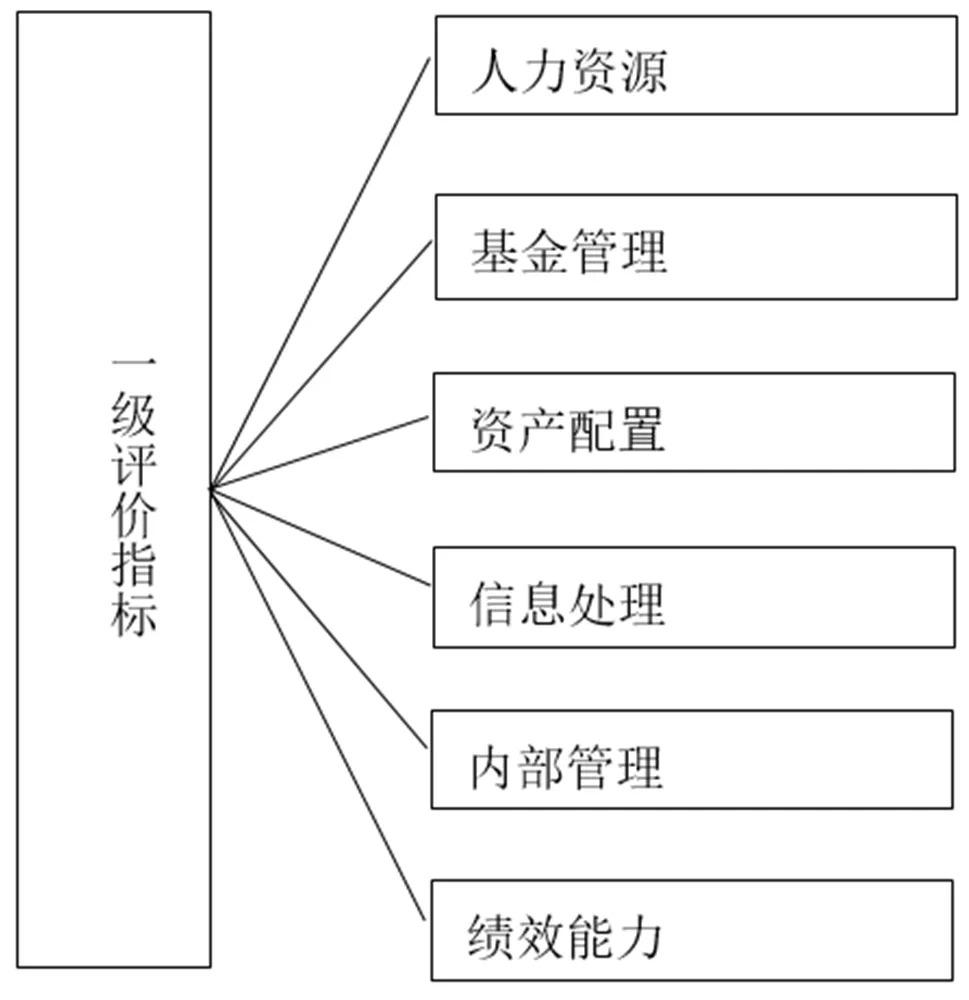

2.2 构建评价指标体系

以国内外财务管理效能评价指标[11]为参考对象,并基于评价指标体系构建原则,利用对财务管理流程进行分析,构建财务精细化管理效能评价体系。图2为一级指标:

图2 一级评价指标

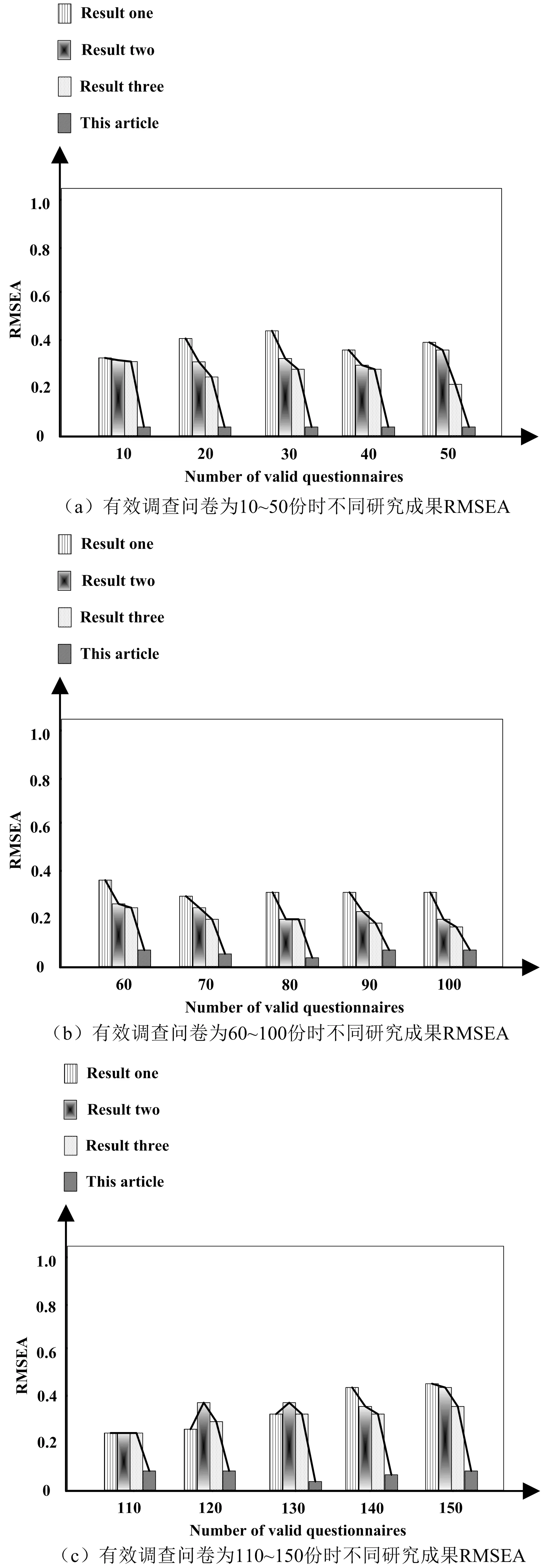

图3 不同研究成果RMSEA对比

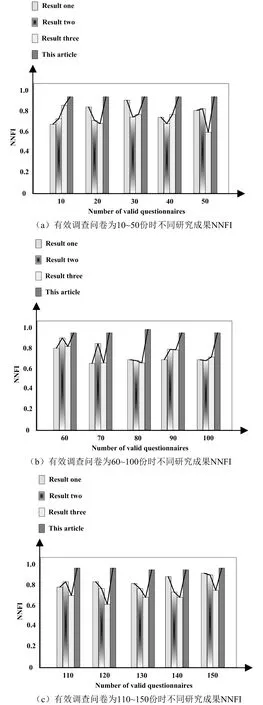

图4 不同研究成果NNFI对比

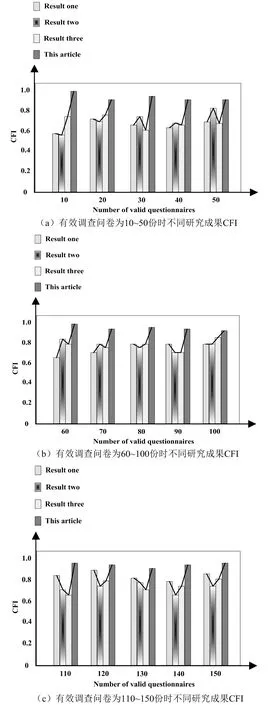

图5 不同研究成果CFI对比

下面详细描述各项指标的必要性。

(1)人力资源

在财务精细化管理效能中的人力资源,指的是企业管理层整体能力。鉴于国家相关政策与社会环境逐渐变化,企业经营大体框架也在发生着变化,由此企业财务管理者需要是一个复合型的管理人才[12]。在此,将人力资源二级指标确定为董事、监事和高级管理员最终学历以及所得职称等。

(2)资金管理

在企业正常运行的状况下,财务管理程序指的是在企业发展方案下,基于价值分析,将促进企业发展资金能够长期均衡地运转与配置当作衡量规范,将企业长足盈利能力当作最终目标的战略发展方案,即对企业资金筹集和投向及配置等财务活动进行相对全面的管理[13-15]。高效运用资源达到企业长远目标。构建优良的金融关系能够为企业短期的资金周转带来正面影响,可以在企业资金比较充沛时,找到最优投资途径。由此,将资金管理评价指标的二级指标定义为:经营资金流量比率;前一年成功贷款和关系不错的金融机构数目等[16-17]。

(3)资产配置

基于知识经济环境下企业运营活动整体情况,企业的财务管理也会跟随自然资源经济和劳动经济等变化而产生变化,财务管理过程中的核心从资金转换成资金和资产两部分。为此,将资产配置二级指标定义为:流动比率和资产负债率等[18]。

(4)信息处理

当前,信息化大环境下,企业财务管理人员必须要具备超强的信息处理能力,也就是在信息化环境中,财务管理者需要具备强有力的信息处理能力,也就是及时将得到的数据转换成信息、将信息转换成知识、将知识转换成领导决策、将领导决策转换成实际行动。综上,将信息处理二级指标定义为信息转换成知识、知识转换成决策次数[19]。

(5)内部管理

企业运行中,财务管理能力为企业内部管理性能的集中性表现。企业财务管控的作用不仅仅体现在其为财务管理的关键组成部分,且其也是企业经营方案能够顺利开展的有力工具。因此,在财务管理效能评价中,企业内部高管层遵守财经相关法律法规与否也需要考虑在内。企业和政府相关部门协调能力是财务管理效能的重要表现,其为企业掌握发展政策,获取发展信息的重要途径。综上,内部管理的二级指标定义为:发生过经济违法问题的次数以及和政府间协调问题次数等[20]。

(6)财务表现能力

这一指标是利用有关财务指标体现出的财务管理水准,能力的强弱不仅能够反映出企业财务精细化管理的情况,还能够表现出企业内在价值[21-22]。由此,初步将单位税息折旧及摊销前利润EBITDA当作财务表现能力的评价指标。

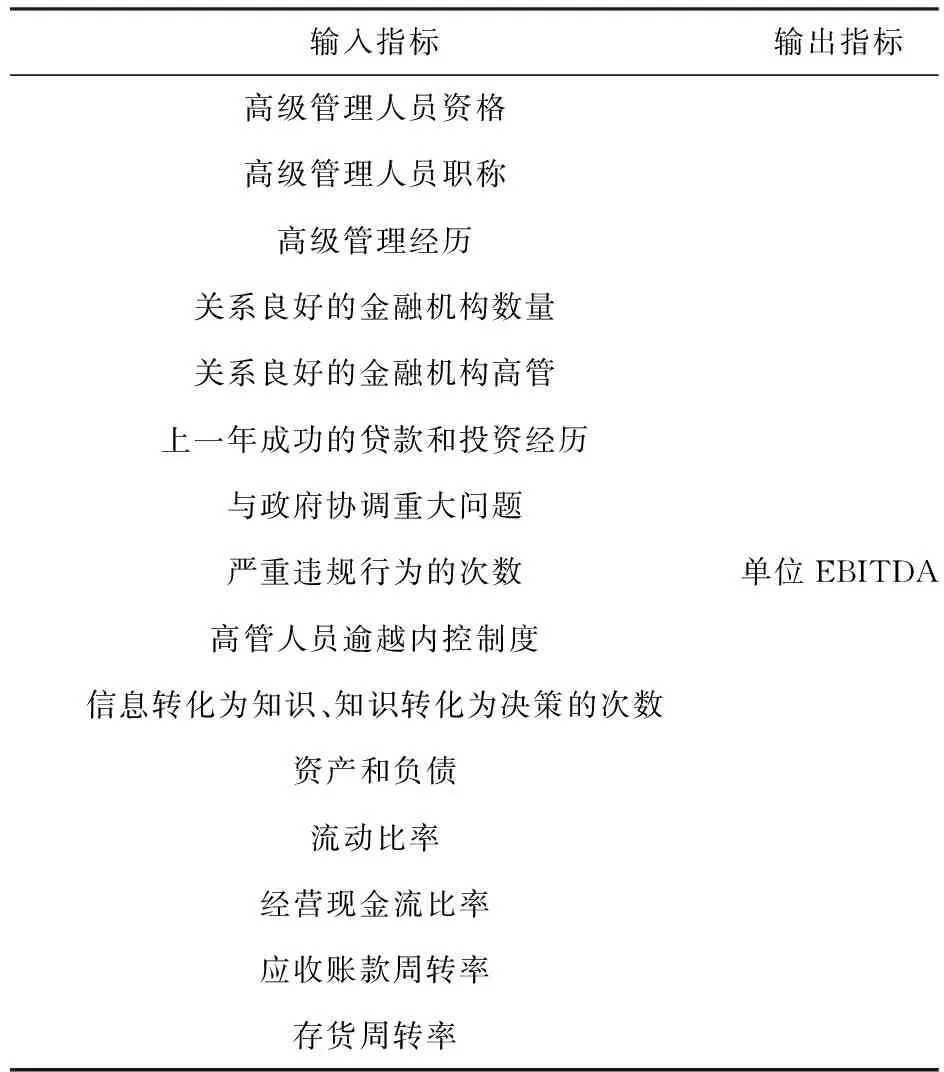

综上,初步构建的评价指标体系如表1所示。

表1 评价指标体系

输入输出指标有效选择是利用DEA进行财务管理效能评价的基础工作。在选取过程中要对下面三个方面予以考虑:输入输出指标在选取时需要服从设置的评价目标,并可以较为全面地体现出评价的目的;要充分考量到输入和输出指标相互间存在的关联性;还需要考虑到指标体系存在的多样性[23]。

迄今为止,已经有很多关于DEA针对企业财务能力和竞争力评价的研究成果,但关于企业财务精细化管理效能评价方面的研究还比较少[24]。由此,基于上述理论与分析,选取的DEA输入和输出指标如表2所示。

表2 DEA输入和输出指标初步选取结果

基于上述DEA输入和输出指标初步选取结果,通过下列步骤进一步确定DEA输入和输出指标。首先对数据进行无量纲化:假设第i个企业中第j个指标数值表示形式为xij,遵循式(1)实现数据的无量纲化,p代表样本的容量。

(1)

式中:

(2)

(3)

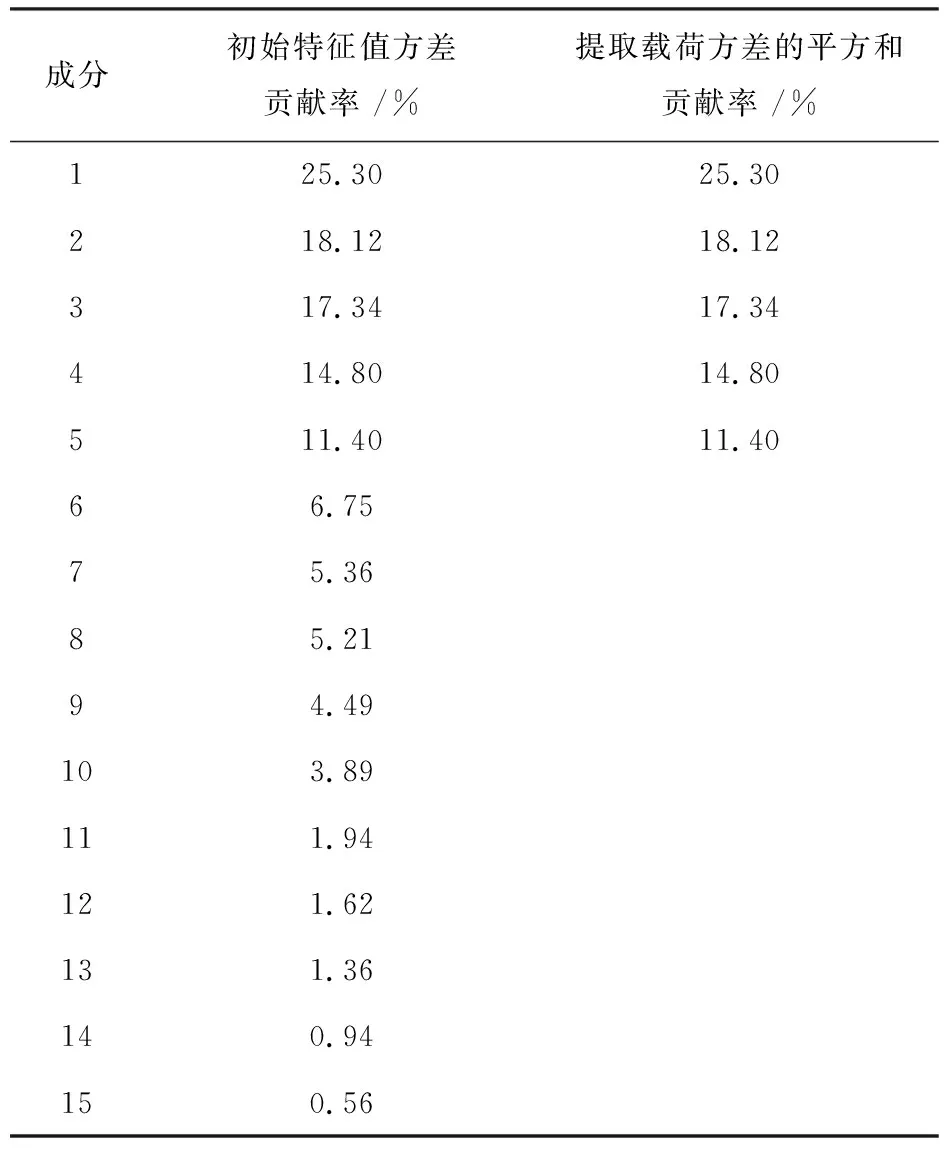

接下来对数据的公共因子进行提取,提取方法为主成分分析法。在此,利用SPSS协助提取输入指标,利用该软件计算,获取的相关矩阵方差贡献率如表3所示。

表3 输入指标方差表

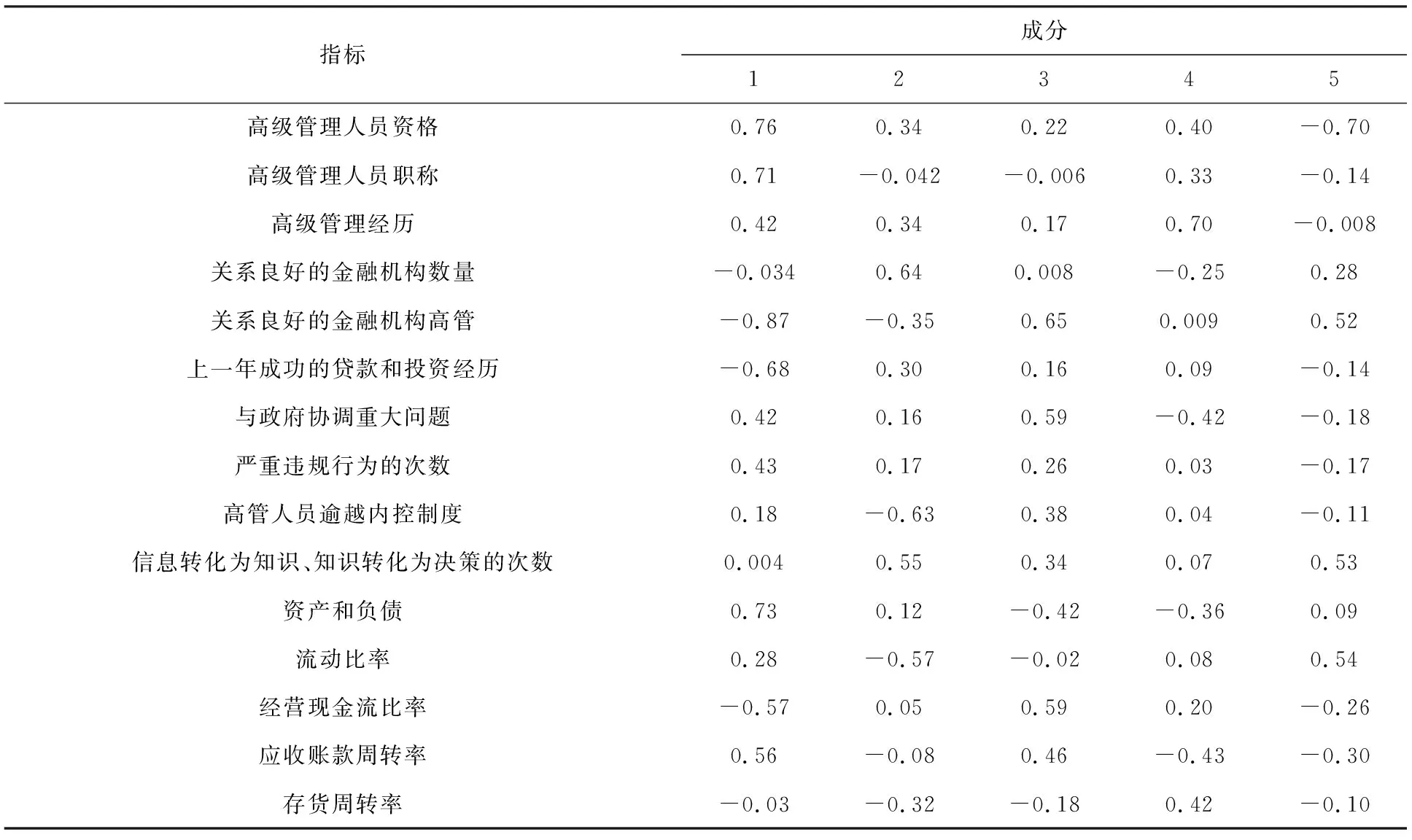

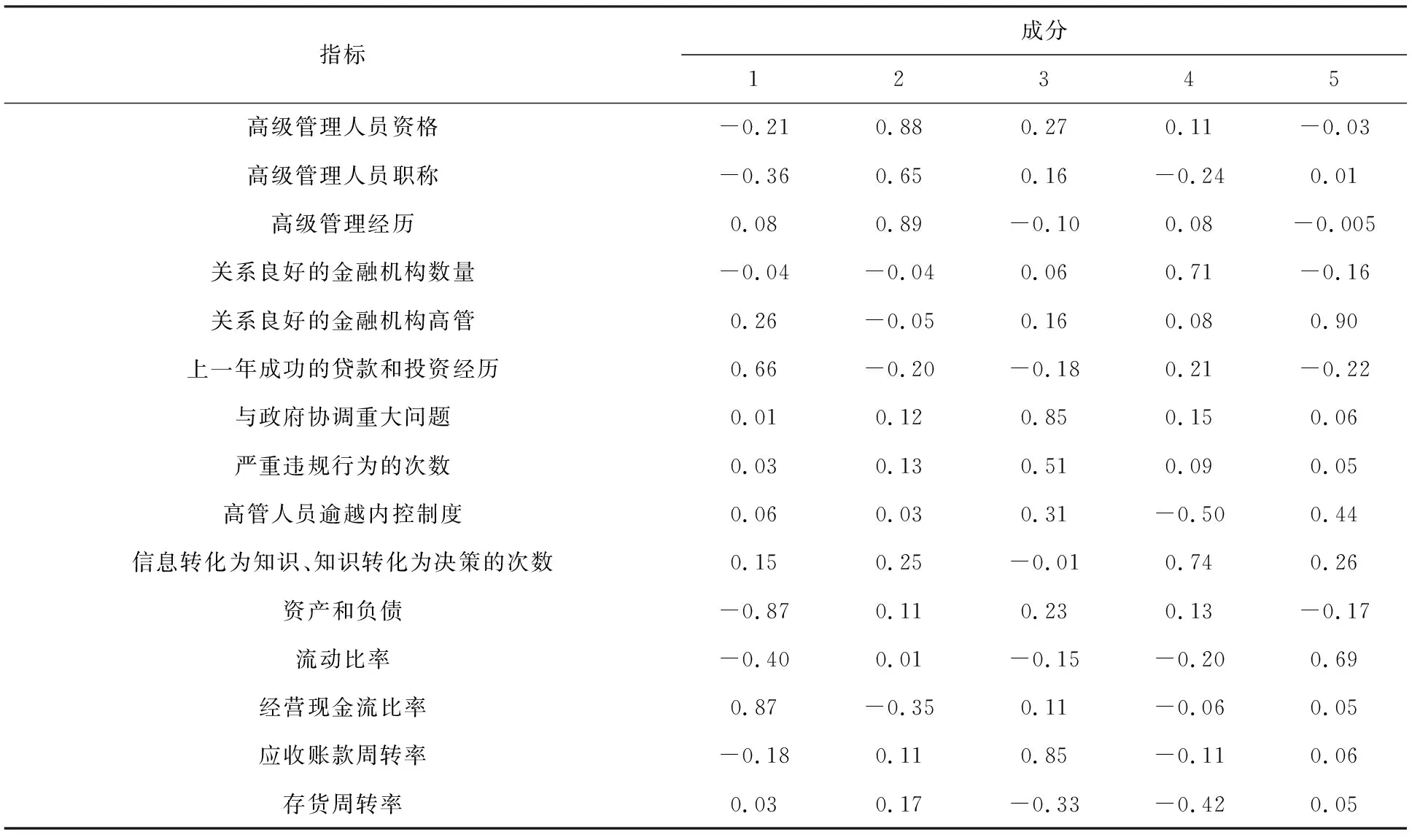

分析表3可知,前5个指标方差贡献率很高,表示这几个因子大致能够描述输入数据的大部分信息。将因子提取出来主要是为了确定各个公共因子对于指标变量整体影响大小,即因子荷载。其中,荷载值越大,则表示公共因子针对该指标作用就越大,相反就说明作用越小。根据SPSS计算得到的输入指标因子荷载矩阵可描述成表4形式,其中,各数据描述了对应因子变量针对相应原变量影响程度。

表4 因子荷载矩阵反映表

基于上述因子荷载分析,对因子旋转。构建因子分析模型不仅仅是为了提取出公共因子,还需要了解各公共因子表示的实际意义,方便最终做出科学决策。在初始因子荷载矩阵中,多数因子和很多变量均存在相关性,不利于因子解释。因此,需要通过正交矩阵右乘初始因子的荷载矩阵,并对其进行正交转换,即因子旋转。在此,选取方差最大的正交旋转方式实现因子荷载矩阵的旋转,增加因子可解释性能。如表5所示:

表5 因子旋转矩阵

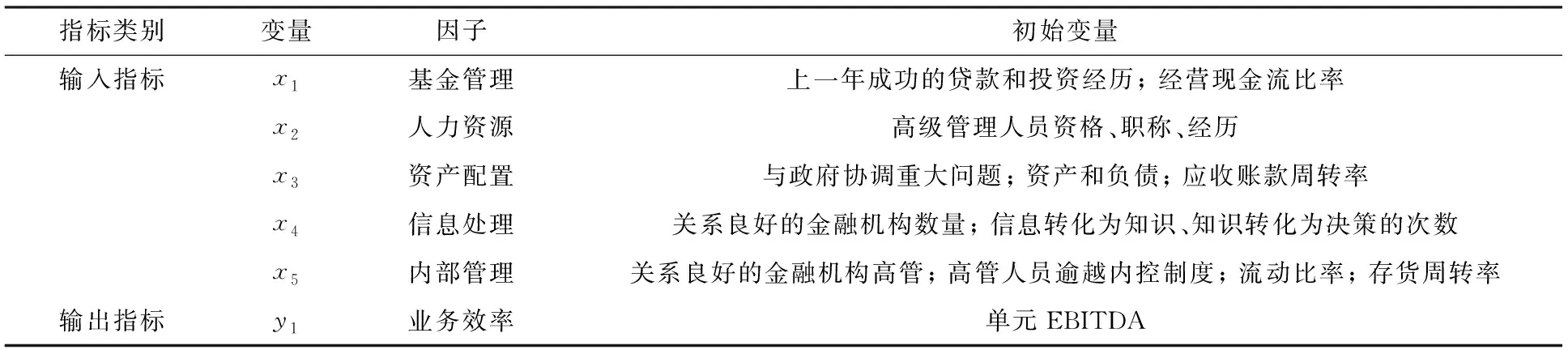

基于上述分析,将详细的因子解释描述为表6形式:

表6 因子描述

通过上述分析,利用因子分析法针对DEA输入指标进行提取等步骤,最终确定的财务精细化效能DEA评价模型输入和输出指标如表7所示:

表7 财务精细化效能DEA评价模型输入和输出指标最终结果

2.3 财务精细化管理效能评价

基于上述评价指标体系构建,分别利用DEA方法中的两个模型对于不同情况下的财务管理效能进行评价。

(1)CCR模型

该模型主要针对固定规模报酬特征评价问题,如式(4)所示:

(4)

约束条件为:

(5)

(2)BCC模型

该模型主要针对不固定规模报酬特征评价问题,如式(6)所示:

(6)

上述公式中,n代表决策单元数目,S、m代表产出指标与投入指标数目,uk代表第k个产出指标所占据的权重,vi代表第i个产出指标所占据的权重,ykj代表与第j个决策模块相应第k个产出指标产出量,hj代表财务精细化管理效能综合评价指标,θ代表松弛变量。

上述中,如果是在规模效益为固定值条件下,采用CCR评价财务管理效能;如果是在规模效益为可变值条件下,采用BCC评价财务管理效能。

3 实验与讨论

为了验证基于DEA的财务精细化管理效能评价方法有效性,进行一次相关性实验。实验采用调查问卷的形式实现。该调查问卷主要针对房地产公司,问卷发放人员主要为企业高管和专家以及财务工作人员。共向地产类财务人员、专家和高管发放了170份问卷,得到的有效问卷为150份。将所得数据输入至Matlab上,得到实验结果。

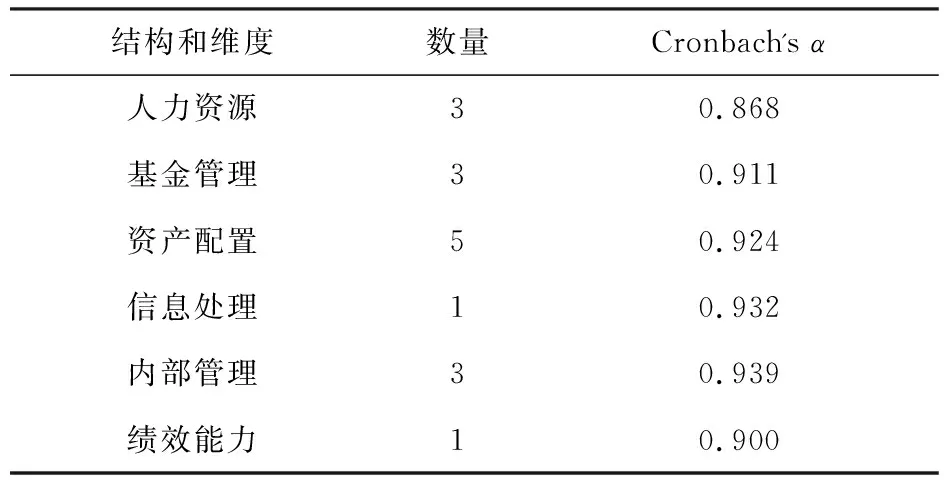

首先,量表应具有内部一致性,并且不应与其他潜在变量密切相关。量表的内部一致性代表了测量项目的同质性,这可以通过一致性信度来检验,最广泛使用的方法是Cronbach'sα,如表8所示,各维度项目的Cronbach'sα均在0.7以上,表明问卷通过信度检验具有一致性。

表8 信度检验(Cronbach's α)

为了验证评价结果精确性,即评价结果与实际情况拟合度,以下列三方面为验证指标予以测试:

(1)近似均方根误差RMSEA

(2)非标准拟合指数NNFI

(3)比较拟合指数CFI

其中,近似均方根误差RMSEA越小越好,非标准拟合指数NNFI和比较拟合指数CFI大于等于0.9表示评价结果精度高。

从上述实验结果中可以看出,本文提出的基于信息处理技术的财务精细化管理效能评价方法RMSEA最小,CFI和NNFI最大。实验结果显示了本文提出的评价方法精确度较高。该方法在选取输入输出指标过程中考虑到了输入输出指标在选取时需要服从设置的评价目标,并可以较为全面地体现出评价的目的;充分考量到输入和输出指标相互间存在的关联性;还需要考虑到指标体系存在的多样性。基于上述考虑,将人力资源管理、资金管理、资产配置管理、信息处理管理、内部管理和财务表现能力等具有代表性的评价指标作为一级评价指标,并以此确定了二级指标。以评价指标体系为依据,分别在规模效益为固定值和可变值条件下,分别采用CCR和BCC模型实现财务管理效能评价,综合考虑到了不同情况,提高了评价精度。

4 结论

鉴于财务管理对于企业的重要性和当前相关研究成果存在的问题,提出基于DEA的财务精细化管理效能评价方法。利用评价指标体系构建为财务管理评价奠定基础,引入DEA实现财务精细化管理评价。实验过程中,将所提方法应用在实际企业中验证方法可行性,结果表明,所提方法精确度较高,可为该领域研究提供一定程度上的支撑。本文在指标选取过程中,主观性占据的比例比较大,下一步应多将定量方面的评价指标引入财务管理效能评价中,进一步提升评价精度。

猜你喜欢

建材发展导向(2022年10期)2022-07-28 03:04:58

中学生数理化·中考版(2022年8期)2022-06-14 06:55:54

中国医学影像学杂志(2021年6期)2021-08-13 08:43:38

活力(2021年6期)2021-08-05 07:25:02

今日农业(2020年22期)2020-12-14 16:45:58

人大建设(2019年4期)2019-11-17 13:04:02

中央民族大学学报(自然科学版)(2017年1期)2017-06-11 07:13:34

领导决策信息(2017年11期)2017-05-17 04:49:12

公民与法治(2016年7期)2016-05-17 04:11:03

当代经济(2015年4期)2015-04-16 05:57:04