基于“保险+期货”模式的糖料蔗价格保险定价研究

2023-11-23 13:05李荷雨陶建平

华中农业大学学报(社会科学版) 2023年6期

李荷雨,陶建平,何 琳

(1.华中农业大学 经济管理学院,湖北 武汉 430070;2.仲恺农业工程学院 管理学院,广东 广州 510225)

地方特色农产品逐渐成为推动我国农民收入增长的重要动力,对于部分地区而言,甚至已经成为主要的经济支柱;农业保险为地方特色农产品产业快速发展起到保驾护航的作用,天然橡胶、苹果、糖料蔗等地方特色价格保险不断推出,以满足农户不断扩大的风险保障需求[1]。然而,地方特色农产品的生产规模偏小、需求价格弹性较大,保险公司难以承受剧烈价格波动形成的超额赔付风险;我国现有的农业再保险对地方特色农产品的支持较弱。作为农业保险服务的金融创新模式,“保险+期货”近些年在我国多地试点,取得了良好成效。据中国期货业协会数据,截至2022 年4 月30日,“保险+期货”已覆盖15 个农产品品种,涉及现货数量896.18 万吨、承保货值421.98 亿元①数据来源于中华人民共和国农业农村部网站。http://www.moa.gov.cn/ztzl/ymksn/rmrbbd/202301/t20230103_6418193.htm.。2023年中央一号文件明确要“发挥多层次资本市场支农作用,优化‘保险+期货’”,突出其在农业供给侧结构性改革中的重要性[2]。虽然这一模式提升了保险服务能力,但在实践过程中面临保费定价、资金来源及系统性风险隐患等一系列挑战[3-5]。因此,为了更好地推动地方特色农产品的产业发展和风险管理,有必要进一步优化和完善“保险+期货”模式的价格保险定价机制,使之更加符合地方特色农产品产业的实际需求和特点。

本文利用2006—2022年我国白糖期货和现货价格日度数据,探究白糖期货市场发挥价格发现和套期保值功能,结合亚式期权定价模型和Monte Carlo 模拟方法,对白糖期货合约的价格指数保险和期货市场再保险的定价进行数值模拟,并通过广西百色市右江区糖料蔗“保险+期货”试点项目实际数据实证检验定价模型的有效性,从而充分发挥农产品期货服务产业发展的优势,促进地方特色农业产业实现高质量发展。

一、文献综述

传统政策性农业保险为农作物的生产过程提供保障,但随着统一的农产品市场形成,以价格为代表的市场风险逐渐取代自然风险,成为影响农户收入的主要因素[6-7]。在农业市场化和现代化的新形势下,构建适应我国国情的农业风险管理体系以增强农户的风险应对能力,成为农业经济学研究的重要课题之一[8]。价格指数保险旨在防范市场端的风险,填补了传统政策性农业保险仅关注生产端的局限性,但目标价格难以确定、系统性风险难以分散等问题仍待解决[9]。期货市场的价格发现与套期保值功能,为价格指数保险提供了价格稳定和风险对冲的有效补充,使“再保险”成为可能。因此,“保险+期货”模式应势而生,通过市场机制整合农产品价格的风险管理,为农业的稳定发展奠定了坚实基础[10-11]。实地调研也表明,农户对价格风险的感知水平越高,其参与“保险+期货”的意愿就越强烈,并且这种参保行为具有显著的溢出效应[12-13]。

保险定价在“保险+期货”模式中占据核心地位[14]。从理论层面来看,保险合同与看跌期权具有同构性,基于复制期权策略的期权模型能够为保险合同提供定价依据[15-17]。近年来,格子法[18]、深度学习框架[19]以及矩方法[20]等数值方法被引入期权定价模型,从而拓宽了其应用领域。目前,我国针对“保险+期货”定价的探讨主要集中在农产品的属性及其地域性[21-22]。例如,郑承利等基于湖北省的数据分析了鸡蛋期货价格保险产品,进一步指导农户做出最优投保决策[23]。李亚茹等运用随机波动率模型为鸡蛋期货价格保险定价,并探讨了其作为农产品价格调控工具在价格机制改革中的作用[24-25]。李铭等阐明了“保险+期货”模式在风险管理中的闭环优势,但也指出了其可能产生的高额保费和交易成本[26]。在此基础上,余方平等提出将更复杂的衍生期权结构纳入产品设计中,并以玉米价格保险为例进行解析[27]。为了进一步优化定价流程,吴开兵等强调,在定价时应综合考虑农产品价格数据的特性及保险条款等因素[28]。

综上所述,尽管现有研究已分析了“保险+期货”模式的运行机制和市场效应,但如何使“保险+期货”更好地服务于地方特色农产品的价格风险管理仍有待进一步探索。因此,本文拟从三个方面展开探索:一是考虑到糖料种植在我国农业经济中占有重要地位,选取地方特色农产品糖料蔗作为研究对象,深入解析“保险+期货”模式在价格风险管理中的共性问题和个性化挑战;二是结合随机模拟和仿真实验,运用亚式期权定价模型和Monte Carlo 模拟方法,探究白糖期货价格和现货价格的波动关系,并模拟计算“保险+期货”模式的价格保险费率;三是以广西百色市右江区糖料蔗“保险+期货”试点项目为例,验证定价模型在实际应用中的有效性。

二、理论分析和研究假说

我国白糖定价体系历经演变,从全国统一调控逐步转化为广西地方政府的专项管理。自2019—2020 年榨季起,广西地区的糖料蔗收购价格不再受政府指导价格的管理,转向市场调节。这标志着我国白糖定价体系的市场化趋势,为期货市场的价格发现功能创造了条件。首先,农产品期货市场汇集了生产、经营和销售的各方参与者,价格的形成基于交互性竞价,有效反映市场信息。其次,期货交易的高度专业化和高杠杆机制要求参与者对市场行情具备深入了解,以便对农产品供需进行准确预测[29]。再者,农产品期货采用的电子集中交易模式,进一步确保了对市场新信息的即时整合与反应[30]。

自2006 年白糖期货在国内上市以来,其市场表现稳健,价格影响力日益增强。随着期货交易规则和监管体系的完善,白糖期货市场逐渐展现出其稳定、透明的特点,确保交易公平和风险可控。现阶段,我国白糖定价体系已从现货市场转为期货市场为主导,这使得白糖期货价格能够更加真实地反映白糖的市场价值,为“保险+期货”提供关键的定价基准。

1.基于“保险+期货”的套期保值交易

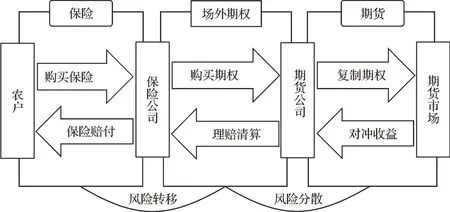

“保险+期货”的运行机制如下:农户首先向保险公司购买价格保险,保险公司再通过场外看跌期权进行“再保险”,以对冲潜在的价格下跌风险。进一步,期货公司在期货市场上采取卖空操作,以对冲所售看跌期权的风险,如图1所示。期货合约到期后,现货和期货价格会收敛。交易者可以在两个市场中进行反向且等量的交易,达到风险对冲的目的,从而确保在价格波动时保持盈利的稳定性[31-32]。当预测价格下跌时,通过卖空期货进行对冲;反之,当预测价格上涨时,通过买入期货建立保护性仓位。因此,基于“保险+期货”的套期保值交易,期货市场的变动可以有效地平衡现货市场的风险。

图1 我国农产品“保险+期货”模式的运行机制

目前,我国的白糖期货市场日趋成熟,价格发现功能显著,且市场结构持续完善。郑州商品交易所针对白糖期货合约及其交割细则进行了多次调整,旨在适应市场发展并确保其对冲工具的持续有效性。由于期货市场允许杠杆交易,其价格波动性往往会超过现货市场。这种放大的波动性为套期保值带来机会,但同时也会影响保险公司的风险评估,进而影响保险费率的设定,故提出假说H1。

H1:在“保险+期货”模式下,由于白糖现货价格的波动性小于期货价格的波动性,导致基于现货价格设定的保险费率相对较低,农户承担的基差风险显著降低。

2“.保险+期货”模式的价格保险定价

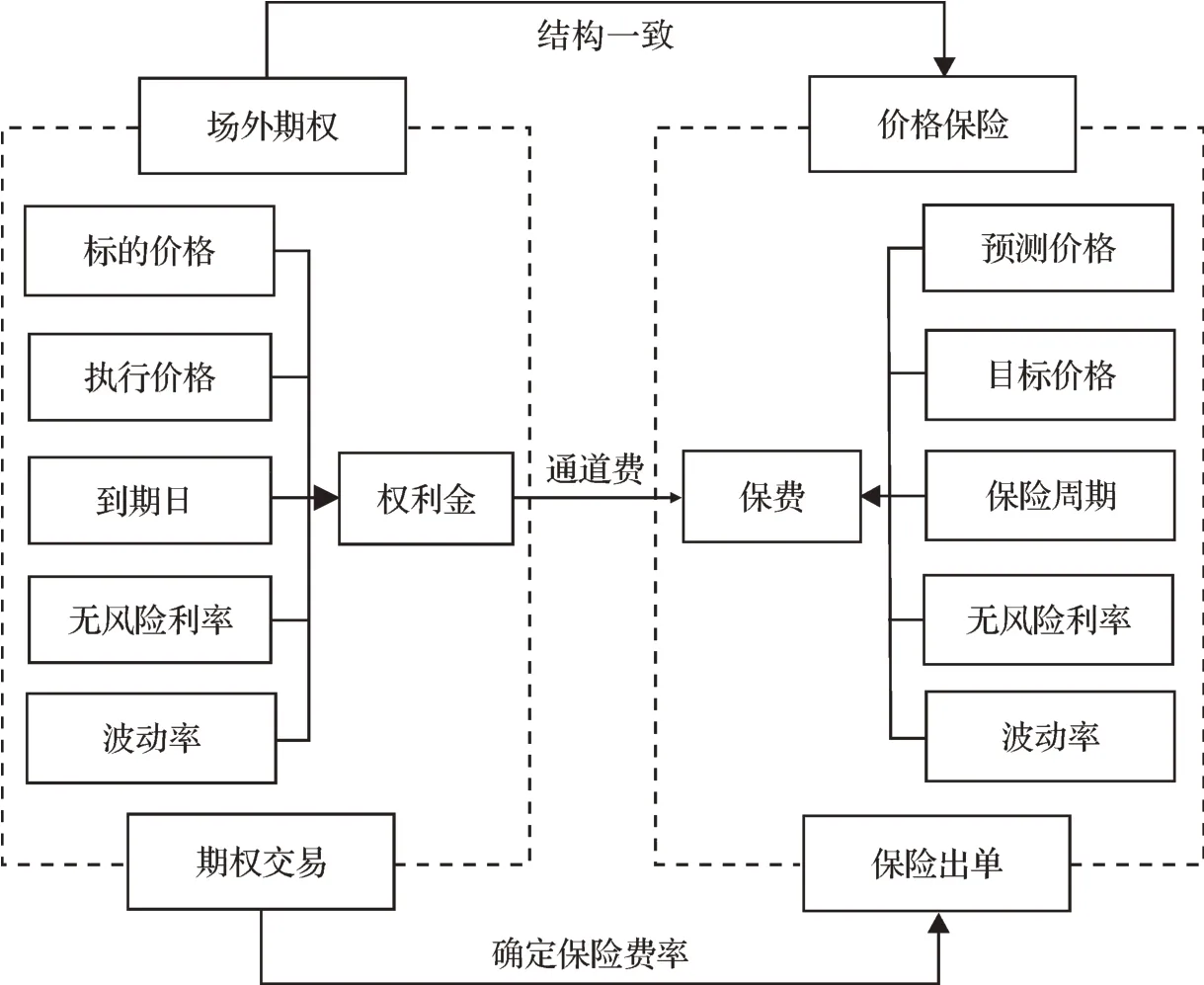

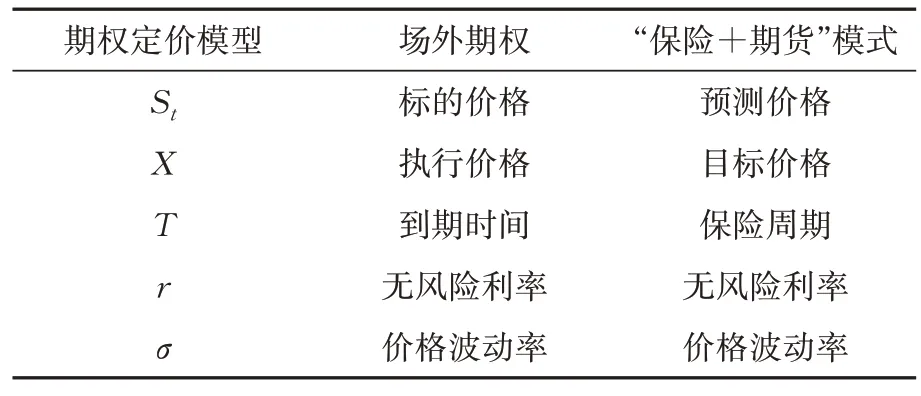

在“保险+期货”模式下,面向农户的前端被设计为直观且易于理解的保险产品,而期货对冲则作为风险管理的最终环节。此模式利用期货的价格波动来冲抵风险,为保险公司提供了有效的“再保险”手段,确保其风险敞口得到有效控制[33-34]。与基于大数定律的传统保险精算定价原理不同,其定价过程遵循倒向型原理:这要求场外期权与保险产品在设计上保持一致性。首先确定场外复制期权价格,再结合运营成本,得到最终的保险保费,如图2所示。

图2 我国农产品“保险+期货”模式的定价原理

基于“保险+期货”模式的价格保险定价要综合考虑农户的风险管理需求和保险公司的风险防范能力[27]。从经济效益的角度,设定的保险费率应与广大农户的支付意愿和能力相匹配,以保证产品的市场接受度和普及率。为此,保险公司应具备足够的风险缓冲能力,以有效抵御价格的极端波动,确保“保险+期货”模式稳定和可持续发展,故提出假说H2。

H2:在“保险+期货”模式下,再保险费率低于价格指数保险费率,保险公司作为风险承保主体,在风险管理中扮演更为积极的角色,而不是仅作为“中介”。

三、研究设计与结果分析

1.白糖期货对我国白糖定价体系的影响

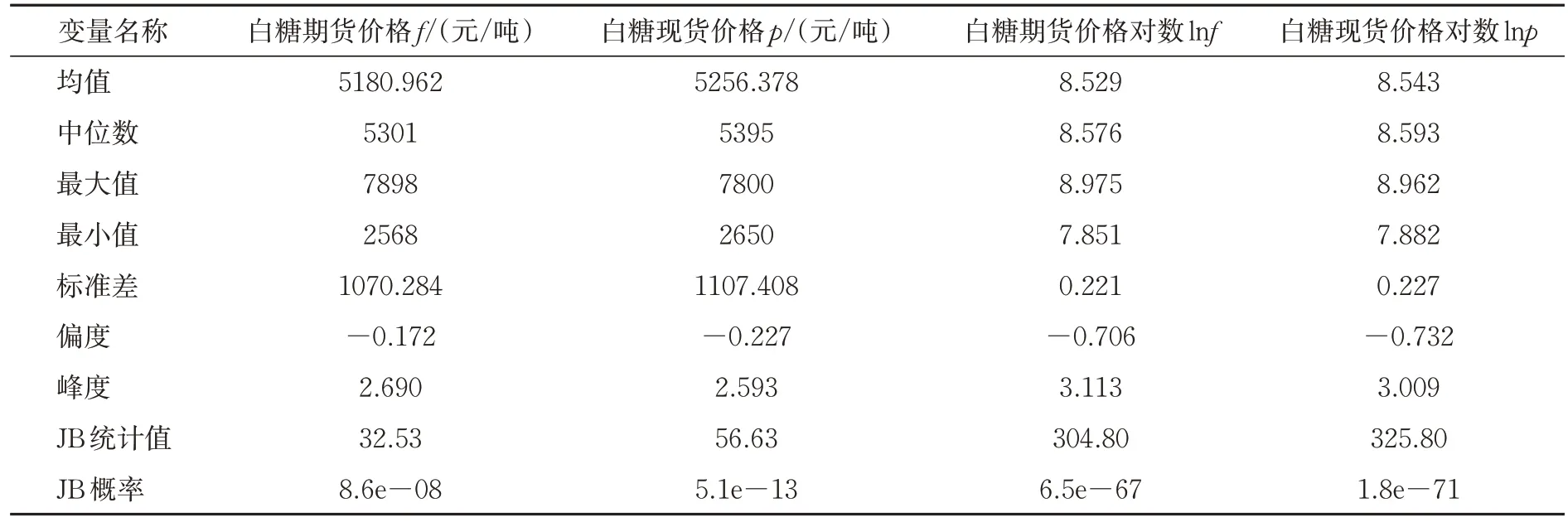

在期货市场中,同一品种的期货合约有许多不同的交割期限,因此也会存在许多不同的期货价格。主力合约是持仓量和交易量最大的某个期货合约,其价格具有代表性,更能反映期货市场的行情,故期货价格选取郑州商品交易所白糖期货主力连续合约每个交易日的收盘价。广西食糖产量占全国总产量的六成左右,故现货价格选取南宁白砂糖现货价格。时间区间为2006 年1 月6 日至2022年12 月31 日,考虑数据的有效性与可得性,共得到3650 组日度匹配数据,使用STATA 17 软件进行实证研究。数据来源为郑州商品交易所、广西糖网、WIND 金融数据库等。本文观察到2006—2022年我国白糖期货价格和糖料蔗主产区现货价格走势高度一致且同步性较强的特征事实。表1为变量描述性统计分析,JB检验的P值均小于1%,表明f、p、lnf、lnp均拒绝了正态分布的原假设。

表1 变量描述性统计分析 N=3650

首先,利用ADF单位根检验对白糖期货价格和现货价格的原始对数序列进行平稳性检验。结果表明,在1%的显著性水平下,两者的ADF值均超过其临界值,经一阶差分后,序列达到平稳,满足同阶单整条件。进一步地,经过最大滞后阶数检验,确定了最大滞后阶数为4 阶。基于此,采用Johansen 最大似然估计法检验其协整关系。迹检验结果显示存在一个线性无关的协整向量。此外,最大特征值检验也证实,可以在5%的显著性水平上拒绝“协整秩为0”的原假设,但不能拒绝“协整秩为1”的原假设。

在分析期货市场和现货市场的价格波动关系时,不仅要考虑线性均值波动效应,还需要关注条件异方差的波动效应[35-37]。由于白糖期货价格和现货价格为存在协整关系的非平稳时间序列,选择使用VECM 模型来探究其短期的波动关系和偏离程度。在白糖期货价格VECM 模型中,误差修正项系数为—0.028<0,说明当白糖期货价格的短期波动导致长期均衡出现偏离时,将反方向修正偏离趋势,使下一期白糖期货价格向均衡方向调整,恢复长期稳定。除了VECM 模型本身所假设的单位根之外,伴随矩阵的所有特征值均落在单位圆之内,所以模型是稳定的。

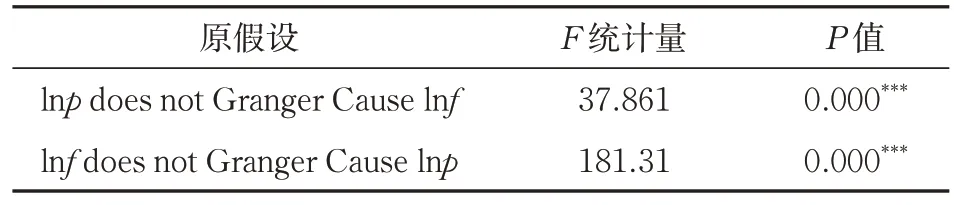

白糖期货价格和现货价格之间存在长期均衡关系,因此进行格兰杰因果检验,结果见表2。在1%的显著性水平下,两者之间均呈现出格兰杰因果效应,存在双向引导作用。

表2 白糖期货和现货价格格兰杰因果检验结果

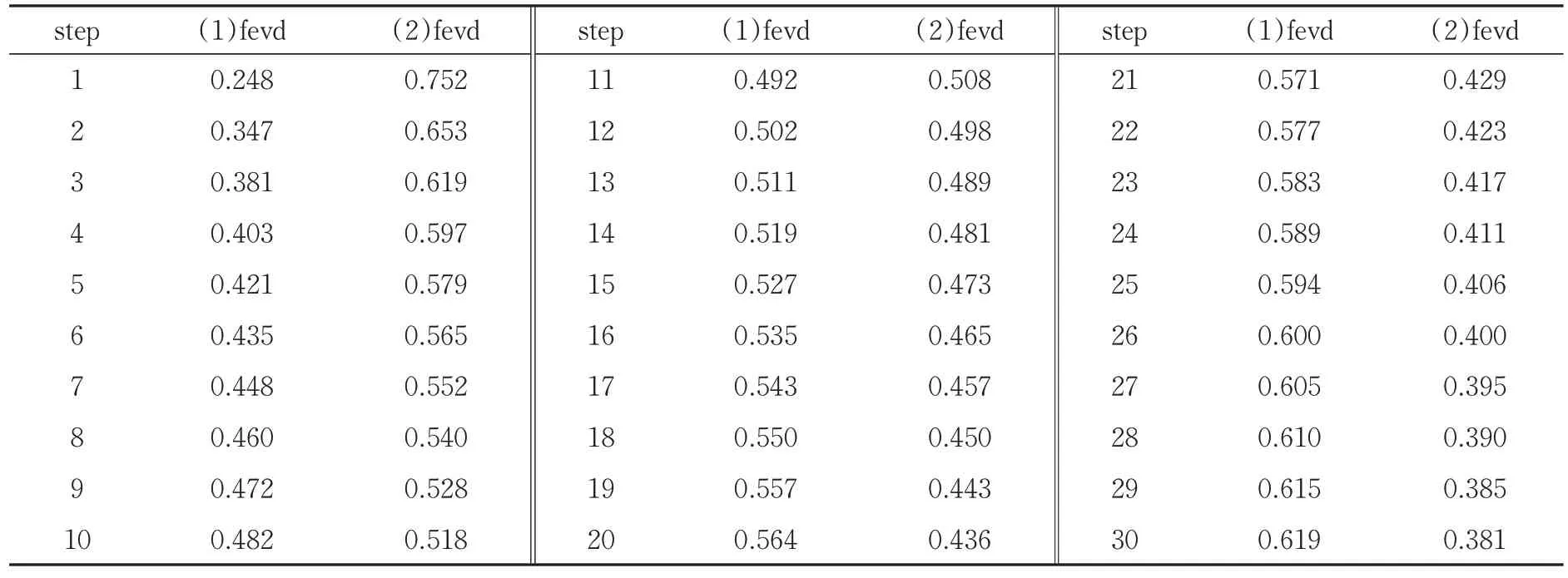

为了深入探索白糖期货市场和现货市场之间的价格传导机制,进一步采用了脉冲响应函数进行分析。当在本期给白糖期货价格一个正向冲击后,白糖现货价格在30 期滞后期内,响应程度缓慢上升。通过方差分解,明确每一个结构冲击对变量变化的贡献程度,如表3 所示。随着滞后期的增加,期货市场对现货市场的价格影响力也逐步增强。这进一步证实了白糖期货市场价格对现货市场有明显的引导作用,价格发现功能得到充分发挥。

表3 白糖期货和现货价格方差分解表

白糖期货对定价体系的影响主要反映在两个核心指标:一是相关性。尽管白糖期货与现货之间的引导关系在不同年份存在差异,但在多数年份,期货价格都显著地引导现货价格。二是价格贡献率。白糖期货对现货市场价格变动的贡献逐渐上升,平均贡献率达到了51.2%。因此,白糖期货价格能够较稳定地引导现货价格,并在价格发现中发挥主导作用,为“保险+期货”模式提供关键的定价基准。

我国的糖料蔗主产区位于广西和云南。为了验证上述模型估计结果的有效性,通过将南宁白砂糖现货价格分别替换为柳州、昆明和大理的白砂糖现货价格进行平稳性检验、协整检验、VECM 模型构建及格兰杰因果检验,所得结果与前文实证分析一致,说明估计结果具有较强的稳健性。

2.基于“保险+期货”模式的糖料蔗价格保险定价

(1)期货价格路径。假设标的资产的价格路径遵循几何布朗运动,其中标的资产的价格变化被分解为两个部分。第一个部分rΔt表示在特定时间段内标的资产的预期收益,其中r为预期收益率。第二个部分表示在相同时间段内的随机波动,其中σ为预期波动率,ε 为服从标准正态分布的随机误差,Δt为时间步长。由于金融时间序列通常表现出尖峰厚尾的分布特征,进一步假设价格路径遵循对数正态分布的几何布朗运动,其中S0为初始价格,ST为T时刻价格。若r=则t+Δt时刻的标的资产价格为St+Δt=

(2)期权定价模型。与传统的欧式期权相比,亚式期权在风险对冲方面优势明显。亚式期权的特点是其赔付结构基于保险期内期货收盘价格的平均值,其中f(t)是在时刻t的期货收盘价格。其赔付函数为Pasian=e—rTmax(0,X—Sav),其中X是执行价格,r是无风险利率,T是到期时间。进一步地,增强亚式期权作为亚式期权的衍生,其主要创新点在于实际价格的计算方法。与亚式期权不同,其赔付结构是基于执行价格X和收盘价f(t)中的较小值来计算平均值,Sav0=其赔付函数为Pasian0=e—rTmax(0,X—Sav0)。亚式(增强)期权对极端的短期价格波动更为稳健,遵循一般性价格保险的理赔采价与结算机制,产品设计精炼、条款明确,已广泛应用于“保险+期货”模式。基于“保险+期货”模式的项目保费与期权价格紧密挂钩,其定价受预测价格、目标价格、保险周期、无风险利率和价格波动率等要素的影响,如表4所示。

表4 基于“保险+期货”模式的定价要素

(3)Monte Carlo 模拟定价。由于亚式期权难以得到解析解,通常采用 Monte Carlo 模拟进行定价。核心理念是将期权的价值视为其到期收益的期望值的贴现。基于风险中性测度,通过大量模拟标的资产的潜在价格路径,从而估算期权的预期收益。在每条模拟路径下,计算得出的期权收益的均值为一个潜在的期权价值。经过大量模拟后,将这些可能的期权价值贴现并汇总,从而得到更加精确的期权市场价值。

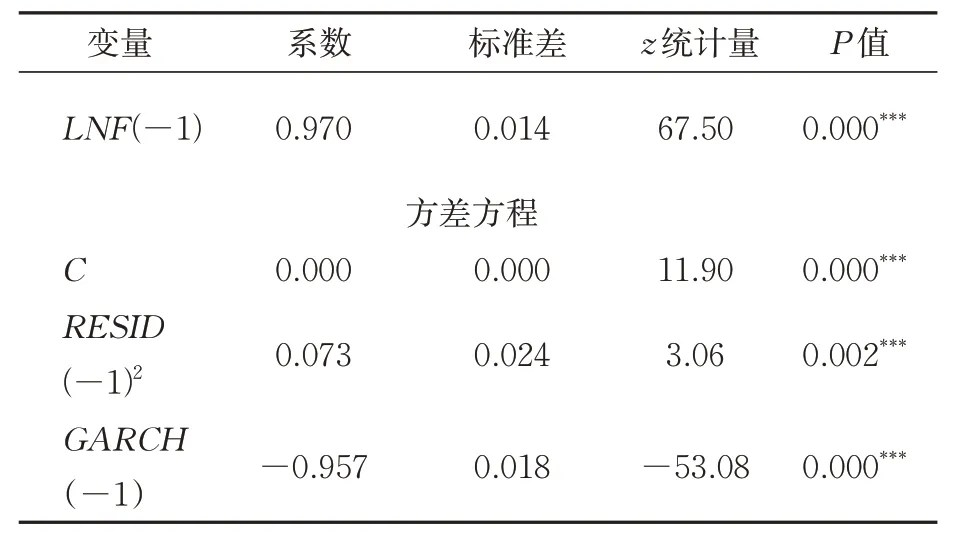

(4)基于GARCH 模型的参数估计。ARCH 模型考虑了时间序列扰动项存在条件异方差,在历史波动率法中有较强的预测能力。通过ARCH 检验发现,白糖期货和现货价格均具有ARCH 效应。GARCH(1,1)等价于无穷阶ARCH 模型。因此,如果引入解释变量,则可以将高阶ARCH(p)模型简化为GARCH(1,1)。其均值方程和方差方程分别如下商品期货合约通常有“159”规律,即:1 月、5 月、9 月的合约是活跃的,其他月份的合约大都不活跃。从白糖消费的季节性来看,夏天是白糖传统消费旺季,每年的4—5 月是榨季的集中收榨时间,这段时间内新糖集中上市,具有较强的代表性。因此,本文以白糖期货5月合约为例,利用Eviews 软件对2020 年5 月20 日至2021 年5 月20 日的白糖现货、期货对数价格日数据建立GARCH(1,1)模型,如表5、表6所示。

表5 白糖现货价格GARCH(1,1)模型参数估计结果

表6 白糖期货价格GARCH(1,1)模型参数估计结果

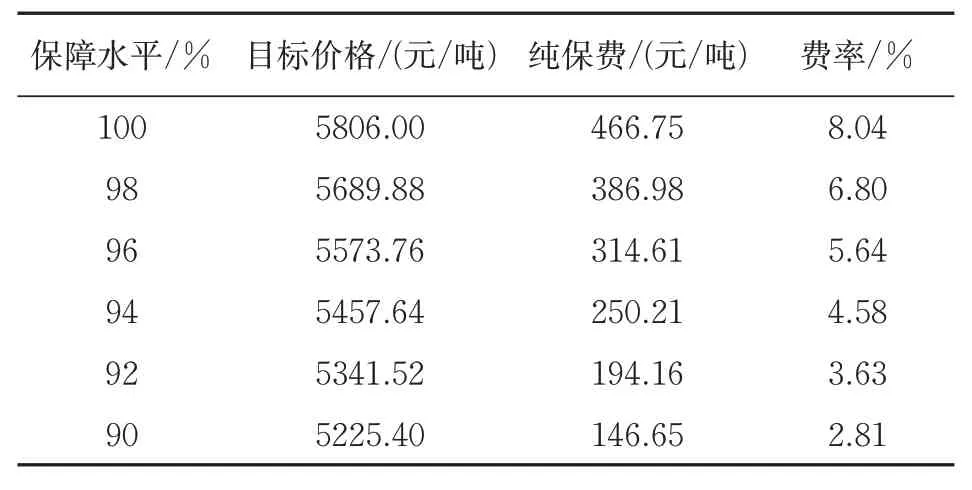

(5)价格保险纯保费模拟计算。本文假设保险合同期限为一年,保险合同时间为2021 年5 月20日至2022 年5 月20 日。在保险合同中,目标价格是指主力期货合约在保险到期日的远期价格,因此目标价格采用白糖期货合约SR205在2021年5月20 日的结算价5806 元/吨。再以现货价格为基准确定赔付价格,初始价格采用2020 年5 月20 日至2021 年5 月20 日的白糖现货平均价格5371.665元/吨。无风险利率根据2021 年初央行公布的一年期存款利率1.5%确定。采用现有文献中普遍使用的历史波动率作为初始波动率σ0,并结合上文白糖现货价格GARCH(1,1)模型的参数估计结果,计算得到σ0=11.52%。为提高Monte Carlo模拟的精确度,以100%、98%、96%、94%、92%及90%为保险保障水平,使用MATLAB软件编程模拟10万次计算,结果见表7。

表7 基于现货市场的价格指数保险纯保费

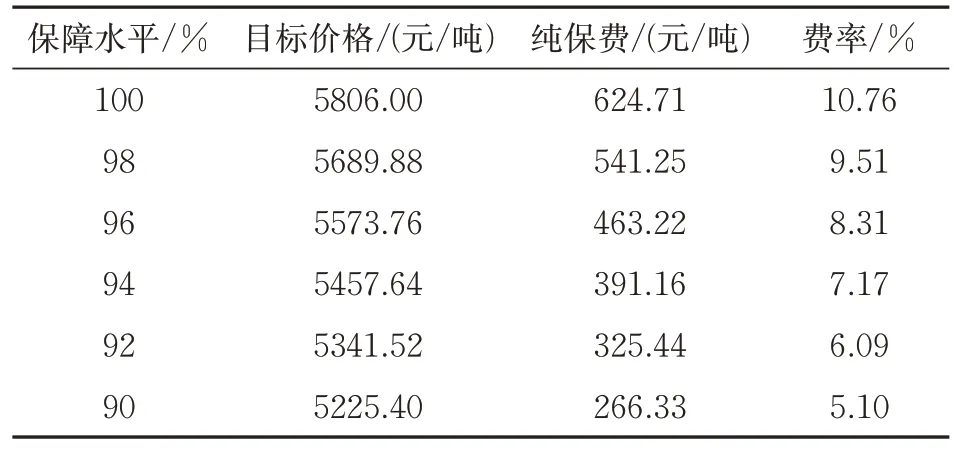

同时利用期货价格数据来确定赔付价格并进行对比分析。在Monte Carlo模拟过程中,白糖期货的初始价格采用2020 年5 月20 日至2021 年5月20 日的主力连续期货合约结算价的平均值5231.408 元/吨。目标价格仍为白糖期货合约SR205 在2021 年5 月20 日的结算价5806 元/吨。无风险利率仍为2021年初央行公布的一年期存款利率1.5%。根据白糖期货价格GARCH(1,1)模型参数估计结果,得到初始波动率σ0=14.76%。通过重复Monte Carlo模拟,结果见表8。

表8 基于期货市场的价格指数保险纯保费

(6)期货市场再保险费模拟计算。在“保险+期货”模式下,保险公司通过购买期货公司提供的场外看跌期权作为“再保险”。保险期结束后,如果白糖的结算价格高于目标保险价格,则随行就市,保险公司无需向农户支付任何赔偿金,而收取的保险则成为其营业收入。但是,如果白糖价格下跌,结算价格低于目标保险价格并触动赔付条件时,保险公司需要把将两者的差价赔付给农户。在向农户进行保险赔付时,赔付金额理论上全部来自该业务的保费收入。当赔付金额等于保费收入时,保险公司达到盈亏平衡的临界点。

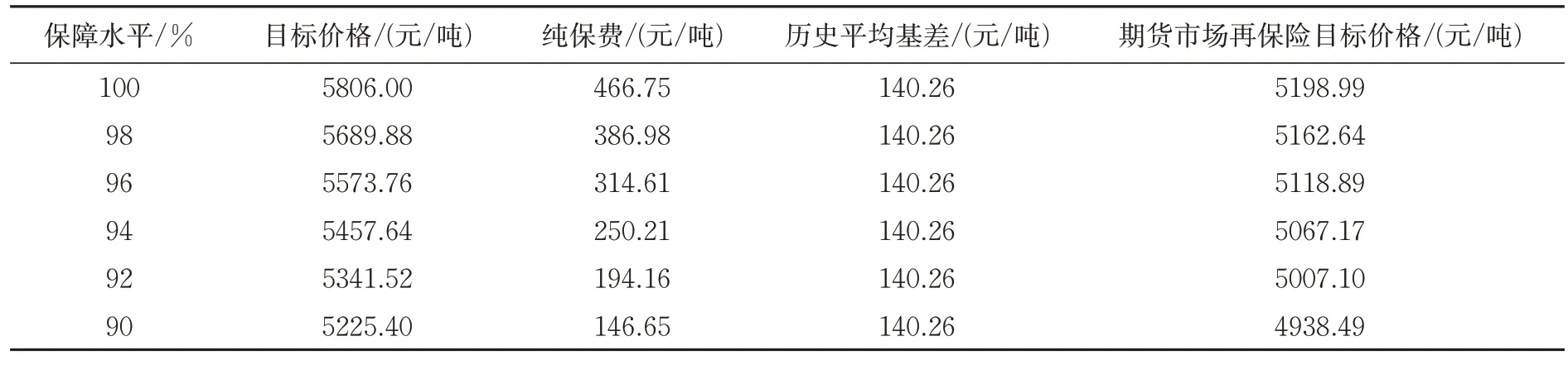

因此,保险公司应将价格锁定为目标价格减去纯保费,以确保风险可控。在购买期货公司提供的场外看跌期权时,其价格基准是期货市场。然而,在价格指数保险中,基准是现货市场价格。故在计算“再保险费”时,也应考虑到历史基差的影响。历史平均基差选取2020年5月20日至2021年5月20 日现货价格与期货活跃合约日均收盘价之差的平均值,为140.26 元/吨。在保险公司向期货公司购买“再保险”时,其目标价格应设定为价格保险的目标价格减去价格指数保险纯保费再减去历史平均基差,结果见表9。

表9 期货市场再保险目标价格

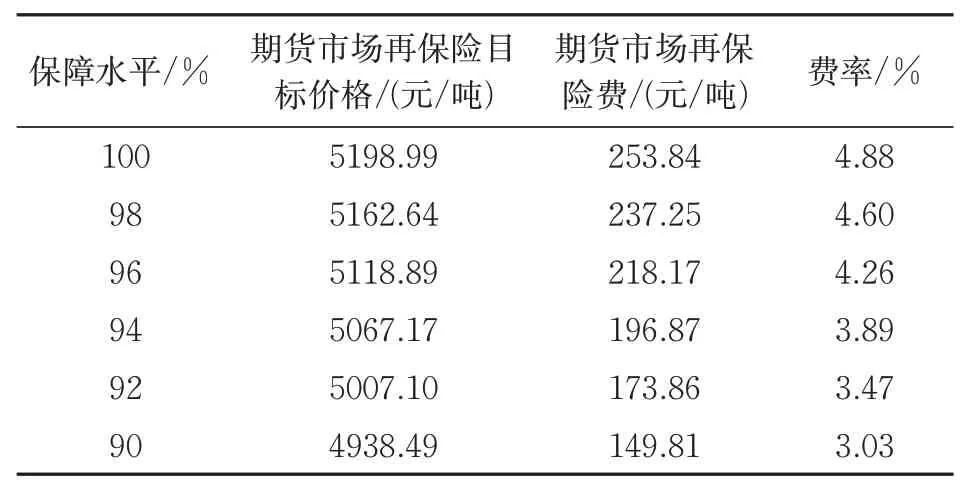

在期货市场再保险中,赔付价格是保险期间期货合约价格的平均值。因此,Monte Carlo 模拟中的初始价格采用2020年5月20日至2021年5月20日的期货价格平均值,即5231.408元/吨。无风险利率为2021 年初央行公布的一年期存款利率1.5%。波动率采用白糖期货价格GARCH(1,1)模型估计的初始波动率,即14.76%。重复以上步骤,结果见表10。

表10 期货市场再保险费

(7)定价结果分析。定价结果表明:第一,价格指数保险纯保费与农户承担风险分析。白糖期货价格的波动性大于现货价格的波动性,这导致基于期货市场的价格指数保险需要设定更高的保费以承担较大的风险,因此费率相对较高。与期货价格相比,现货价格的波动趋势和幅度与农户实际销售价格更为一致,减少了农户需承担的基差风险,证实了假说H1。第二,基于期货市场的再保险费与保险公司承担风险分析。保险公司基于现货市场为农户提供价格指数保险,将价格下降幅度超过保费部分的超赔率风险转移至期货公司,再保险费率低于价格指数保险费率。保险公司既承担场外期权对冲风险,也保留盈利机会,不再是“中介”角色,证实了假说H2。第三,在不同的保障水平下,农户所需缴纳的价格指数保险纯保费差异较大。

3.实证检验:以广西百色市右江区糖料蔗“保险+期货”试点项目为例

广西壮族自治区百色市右江区是典型的“老少边穷”地区,经济发展相对落后。糖料蔗产业是当地特色支柱产业,其生产模式主要仍为小规模农业经营。虽然部分农户在近年实现了脱贫,但其发展能力仍存在局限性,导致脱贫持续性需进一步巩固。为此,加强金融支持成为关键,以促进糖料蔗产业的经济效益和增强农户收入的稳定性。

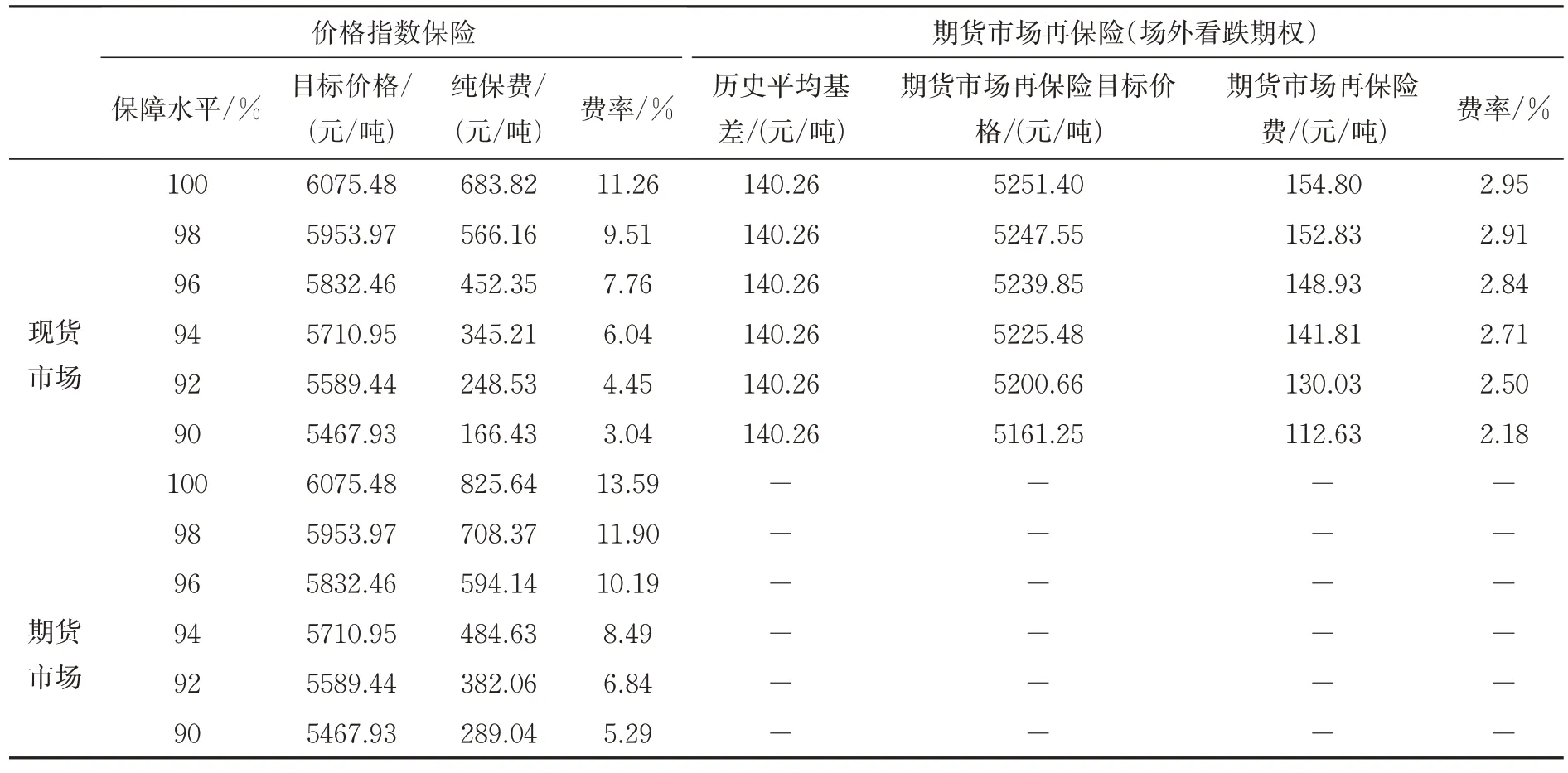

根据《开展期现结合服务广西大宗商品交易市场建设实施方案》的要求,“保险+期货”糖料蔗价格保险试点项目于2021年在广西百色市右江区启动,共有5787户蔗农参保,承保现货总量为6.09万吨,覆盖种植面积达12.99 万亩。在实施过程中,采用了增强亚式虚值看跌期权结构,以郑州商品交易所SR205 白糖合约为标的,项目历时3 个月,从2021 年11 月17 日至2022 年2 月16 日,保险目标价格为6075.48元/吨。项目总保费达到了779.64万元,承保货值约为3.75亿元。根据试点项目的实际数据,结合参数估计结果、无风险利率、价格指数保险及再保险的目标价格,以100%、98%、96%、94%、92%及90%为保险保障水平,使用MATLAB 软件进行Monte Carlo 模拟定价,计算价格指数保险费及期货市场再保险费,结果见表11,进一步验证了以下3个基本结论仍然有效:首先,白糖现货价格的波动性小于期货价格的波动性,导致基于现货市场价格设定的保险费率相对较低,证实了假说H2。其次,再保险费率低于价格指数保险费率,保险公司能够承担部分风险,不仅仅充当“中介”的角色,证实了假说H2。最后,在不同保障水平下,价格指数保险纯保费差异较大。

表11 广西百色市右江区糖料蔗“保险+期货”试点项目保费模拟

该试点项目为假说H1和H2提供了进一步的实证支持,验证了“保险+期货”模式的糖料蔗价格保险定价模型在实际应用中的有效性,并在宏观层面展现出双重战略价值:一方面,为蔗农提供有力保障,允许其间接参与期货市场,提前锁定糖料售价,从而确保稳定收益,降低市场风险;另一方面,助力政策和市场发展,既为完善农业支持与保护制度提供有益补充,也为广西等白糖主产区的糖料收购市场化改革积累经验。

四、结论与启示

1.结论

围绕我国“保险+期货”模式中农户承担较大基差风险和保险公司被动“中介”角色的现实困境,本文以糖料蔗为例,深入探讨了基于“保险+期货”模式的价格保险定价机制,旨在为推动“保险+期货”模式更好地服务于地方特色农产品价格风险管理提供实证支持。得出以下结论:第一,我国白糖期货市场功能逐步完善,其价格对现货市场形成了稳健的引导,为“保险+期货”模式的定价机制奠定了坚实的基础,有利于保证价格指数保险的市场有效性。第二,在“保险+期货”模式下,农户承担的基差风险显著降低。相较于期货市场,白糖现货市场的价格波动更为平稳,基于现货市场价格的保险费率定价更为科学合理。依据现货价格设定到期价格,其价格的波动趋势及幅度与农户的实际售价非常接近,进一步降低了农户所承担的基差风险。第三,在“保险+期货”模式下,保险公司不再局限于传统的“中介”角色,而是成为风险承保主体。保险公司承担场外期权套期保值风险的同时,还保留一定的盈利空间,从而更积极地参与到价格风险管理中,推动“保险+期货”模式的专业化进程。第四,在不同的保障水平下,价格指数保险纯保费存在较大差异。农户可以根据自身风险偏好和实际需求,选择合适的保障水平和保险费率。

2.启示

根据结论对我国农产品“保险+期货”模式的进一步实践提出以下建议:第一,保险公司应完善“保险+期货”模式的价格保险定价机制,综合运用亚式期权定价模型和Monte Carlo 模拟方法,以增强定价精确度并提高效率。第二,保险公司应考虑农户及新型农业经营主体的风险管理需求异质性,结合地方特色农产品的市场动态和品种特性,建立“保险+期货”梯度保障机制和差异化定价策略,实现标准化和灵活性之间的平衡。第三,保险公司应加强与期货公司、商业银行、龙头企业等主体的合作,延伸“保险+期货+N”服务链条,以构建地方特色农业全产业链风险管理体系。综上所述,地方政府与金融机构协同创新,以糖料蔗等地方特色农业为核心,助力地方特色农产品“保险+期货”项目的持续发展,因地制宜地发挥金融服务实体经济和乡村振兴的作用。

猜你喜欢

造纸信息(2022年2期)2022-04-03

中国化肥信息(2019年7期)2019-08-26

今日农业(2019年10期)2019-06-26

现代营销(创富信息版)(2018年8期)2018-09-08

农产品市场周刊(2017年23期)2017-07-08

现代经济信息(2016年30期)2017-03-08

商(2016年27期)2016-10-17

国际石油经济(2016年6期)2016-07-12

金属矿山(2013年11期)2013-03-11