抗战时期陕甘宁边区货物税制度的构建及其主要成效

2023-11-20 11:55:29万立明刘文鑫

上海党史与党建 2023年5期

万立明 刘文鑫

[摘 要]抗日战争时期,陕甘宁边区的货物税制度经历了从无到有的构建过程。从纵向而言,边区货物税制度经历了初创、统建和发展三个阶段;从横向来看,可被解构为征税对象、税率标准、评价核税、征收方法、减免税制度和照征制度。货物税制度的构建过程就是这些具体规范不断明确和调适的过程。货物税制度的合理构建使陕甘宁边区货物税的征收得以规范并成为财政收入的主要来源,促进了边区的经济发展,推动了边区总体税收制度的科学化,并为解放战争时期及新中国的税制建设提供了借鉴经验。

[关键词]陕甘宁边区;货物税;税收制度

[中图分类号] F729 [文献标识码] A [文章编号] 1009-928X(2023)05-0044-07

货物税主要是在商品流通和内外贸易环节中所征之税。陕甘宁边区的货物税是边区工商税收中的主要税种,大体可分为关税性质的进出口税、货物过境税和内地产销税,自其开征后就迅速在边区财政收入中占据重要地位,曾占税收总收入的80%以上。

此前学术界已有学者围绕陕甘宁边区的税收展开过研究,如阎庆生、黄正林探析了陕甘宁边区税收政策、税收法律制度、税收管理和历史地位。王明前着重考察了陕甘宁边区税收制度的建设过程等。这些研究多是从宏观角度而言,未对边区货物税作深入分析。也有学者详细讨论过边区的某一具体税种,但聚焦于货物税的研究不多,仅唐涛默以时间顺序梳理了边区货物税的政策变化过程。梁蕊冰阐述了货物税制度的演变历程,总结了其价值与不足。在此基础上,本文试图从横向和纵向两个方面剖析陕甘宁边区的货物税制度,厘清陕甘宁边区货物税的制度构建和发展过程,总结其征收成效,意在从边区的税制建设中汲取历史经验,为税收制度改革提供借鉴。

一、边区货物税制度构建的基本情况

陕甘宁边区的货物税制度即一系列与边区货物税有关的准则、法令和办法等的总称,规定着货物税的征税对象、税目和税率、征收办法、评价核税办法、减免税办法等,并明确了货物税的完税照证。

1940年5月正式开征的边区货物税彰显着历史的可能性与必然性。一方面,边区货物税开征系因当时财政的迫切需要。在1937年以前,陕甘宁边区的财政主要依靠“打土豪”所没收的富人财产,收入不稳。随着抗战形势的变化,边区经费来源发生转变,1937年至1939年争取到的外援占边区财政收入的71%以上。但是,外援是不完全可靠的,数量也是有限的。当人民抗日军队迅速发展所需经费急剧增加时,国民党政府却反而不断拖延、扣发抗日军饷。边区财政的严重困难,迫使边区政府不得不努力加紧自身建设,积极开辟税源以增加财政收入,货物税也就应运而生。另一方面,边区的贸易状况和工商业发展状况为货物税的征收提供了先决条件。陕甘宁地区早在1935年就设立了贸易局,以领导边区的贸易和商业发展。边区的出口货物主要是甘草、盐、皮毛等土产。1937年后,贸易路线得以延伸,销量不断增加。同时边区私人商业逐渐发达,他们主要贩入棉花、布匹及民间家庭用品。到货物税开征之前,陕甘宁边区的农业、畜牧业、工商业都有了很大的发展,盐和皮毛的产量大增,人民的购买力量得以增强。在边区贸易发展情况得以为工商税收提供支撑的基础上,1940年1月,边区政府颁布了《陕甘宁边区营业稅收条例施行细则(草案)》,名为营业税实为货物税,其主要征收对象是边区来往的货物。同年5月,边区政府出台《陕甘宁边区货物税暂行条例》,废除先前所颁布的营业税条例,陕甘宁边区的货物税正式诞生。

从总体来看,抗战时期,陕甘宁边区的货物税制度经历了初创、统建和发展三个阶段。在陕甘宁边区货物税制度的初创阶段(1937年9月至1941年10月),货物税从局部征收走向了全区普遍征收,但税目比较简单,征收制度也较为分散。1941年10月至1942年底为边区货物税制度的统建阶段,这一时期与货物税相关的各项制度相继建立,税收人员不断增加,开始做到税收普遍,税权和税政统一。1943年初至1945年9月则是边区货物税制度的发展阶段。此时,边区面临着国民政府的经济封锁,边区政府不断优化货物税制度,利用货物税的调节作用保护边区经济、支援对敌经济斗争。由此,边区的货物税制度实现了从无到有的飞跃,从局部征收走向普遍征收,从政策模糊走向条例精确。边区货物税制度的建立有效保证了税收,缓解了政府的财政困难,有力支援了抗日战争,尤其保护边区经济和贸易的发展,创造性提出“活动税级制”和“过境回税法”,适应了边区的实际情况。

二、征税对象和税率标准的确立及其调整

(一)征税对象和税率的初步确立。陕甘宁边区的货物税以商品货物为征税对象。从1937年秋开始,就在定边与张家畔征食盐税与部分的货物税。1938年又在定边加征羊毛及牲畜出境税。1940年税务总局成立后,全边区普遍增征迷信品与奢侈品税,当时税率甚低。在整个抗日战争期间,陕甘宁边区共修订了4次货物税暂行条例,征税对象和税率标准也相应进行了多次调整。

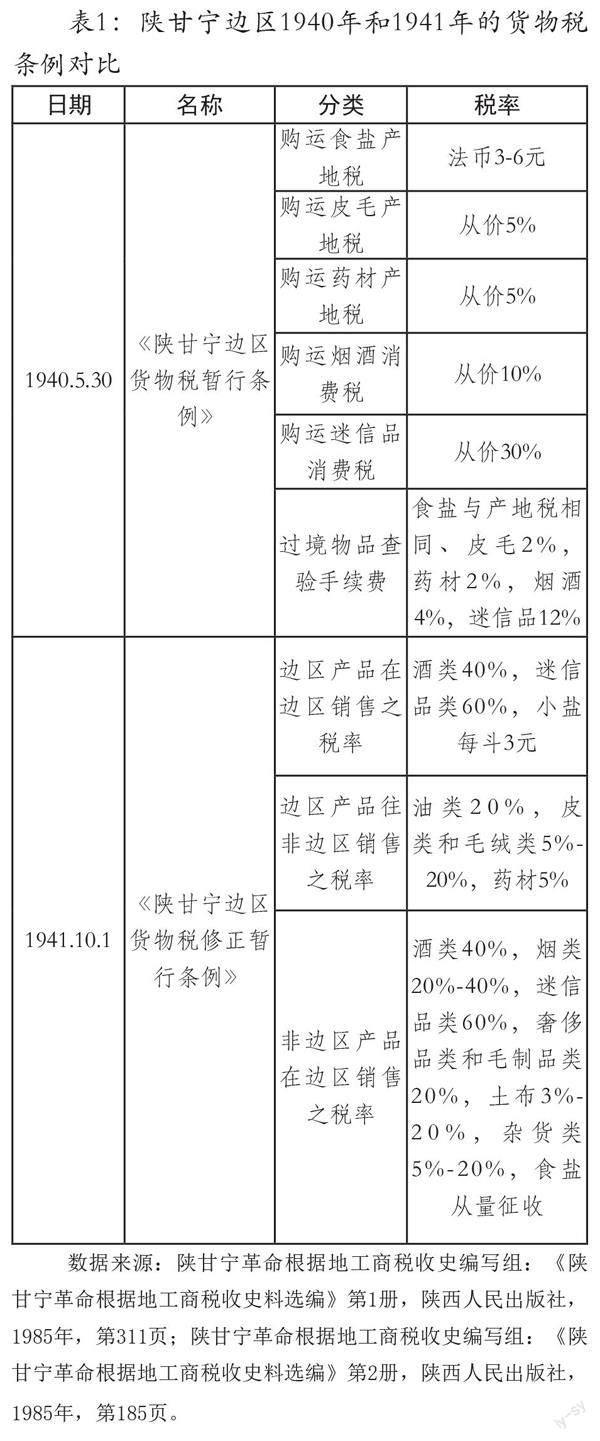

1940年5月,边区首次正式出台了《陕甘宁边区货物税暂行条例》。此条例规定边区对食盐、皮毛、药材、烟酒、迷信品5类货物征税,其中食盐、皮毛、药材类货物,在实际上很难了解其在边区境内或边区境外出售,故不问其在境内或在境外出售,早已征收产地税;烟酒和迷信品类货物,在实际上亦很难了解其为自用或贩卖,为解决征收困难只称为“购运”,对其征收消费税。根据此条例,陕甘宁边区货物税计税依据的类型为从价从量复合计征。由于当时边区食盐价格波动不定,且征税时直接根据运输工具定量可一定程度上简化计量手续。故从量征收主要针对食盐这一特殊货物,其余货物均从价征税,具体税率详见表1。

皖南事变爆发后,国民党有预谋的围袭并屠杀新四军,并对陕甘宁边区实行严密经济封锁。1941年10月,边区政府出台《陕甘宁边区货物税修正条例》,将货物税分为边区生产且在边区销售之税、边区生产往非边区销售之税和非边区生产品在边区销售之税,对仅从边区经过的货物,从价征收2%的手续查验费。这反映了当时陕甘宁边区的进出口贸易状况。边区自产自销的货物不多,仅有酒、迷信品和盐,边区“出口”至境外的货物多为特产的皮毛和药材。这些土产是边区独占的出口商品,是用来完成对内稳定金融物价,支持财政,对外打击敌币,争夺物资的任务。此条例的发布使得陕甘宁边区的货物税制度初步确立,但这一时期边区货物税的税目还比较简单,未形成专业的税收系统和统一的征收制度,参与税收工作的人员专业化水平也较低。

(二)后期的调整优化。1942年,国民党继续禁止国统区与陕甘宁边区进行贸易往来,边区经济依旧处于困难之中。边区政府为促进经济稳定发展,颁布了新版《陕甘宁边区货物税修正暂行条例》及具体的施行细则。与之前的条例相比,此条例征税范围进一步扩大,边区产品出境销售的税率有所提高,同时也增加了货物过境税率。此次修订将货物税的起征点由价格标准改为了数量标准,例如边区出境销售的油类货物起征点从20元改为了5斤,这使得税收标准更加统一,有效避免了从价征收过程中的徇私舞弊。

为灵活调节货物税率,防止敌人破坏边区经济,1943年边区政府开始采用活动税级制,对在一时期或一地区某种大量进口而又不能禁止的物品,将过去之固定税率改为可活动者,在需要时既可以用低税率争取进口,也可以用高税率防止敌寇向边区倾销。1944年,陕甘宁边区政府发布《修正陕甘宁边区货物税暂行条例》,对货物税进一步作出调整:边区生产且在边区销售的货物新增了油类和丝织品类,税率均为5%。边区生产出境销售的货物种类有所增加,税率较从前有所降低,毛制品类税率降低至5%。此次增加出口商品种类和降低出口税率的目的是换取更多“外汇”,促进边区内相关产业生产。此条例规定凡由边区外运进边区之应税货物,按照甲乙两种税率分别征税,边区外运进边区销售的货物实行甲种税率,运进边区往边区以外销售的货物实行乙种税率。实行甲种税率的入境货物中土布、洋瓷、颜料等被定为活动税率,其中土布税率为5%—30%。实行乙种税率的过境货物种类也有所增加,其中迷信品税率为40%,食盐一驮税率为30%。

由于边区对入境货物和过境货物所征税率不同,常有商人利用这一漏洞偷税漏税。1944年的《暂行条例》规定:边区生产且在边区销售的货物,纳税后若想运往边区外销售,须经税务机关报验,和出境货物税率一致者加盖出口验戳即可出境,税率不一致者需补税并重新报验。境外生产但在边区销售的货物欲出境销售者,其所纳税率与过境税税率一致时,经税务机关报验在税票上注明后方可转出,不一致时,若过境税高需补税,过境税低不予退税。这种“过境回税法”是货物税征收制度上的另一创举,有效打击了边区的偷税漏税行为,保证了边区货物税的征收。

1945年上半年,边区未修订新的货物税条例,货物税在征税对象和税率上亦无大变化。整体来看,整个抗战时期陕甘宁边区的货物税制度在征税对象和税率标准方面历经数次调整,应税货物种类不断增加,税率标准也在向着更科学合理的方向迈进。其中,边区政府为保护边区经济,打击偷税漏税所提出的“活动税级制”和“过境回税法”,是边区货物税制度的重要建设成果。

三、评价核税与征收方法的制定

(一)评价核税制度的建立。评价核税是货物税制度的特有规定,也是货物税征管工作中的重要环节。因为货物税是于出厂或起运时征收,不是按实际销售价格计算征税,并且是价外税,就必须评定计税价格,再根据计税价格通过计算公式,求出不含税的完税价格,据以计算应纳税额。

陕甘宁边区的评价核税是由各地估价委员会负责,边区政府还制定了相应的组织章程。1941年10月,边区政府颁布《陕甘宁边区货物税估价委员会组织章程》。该章程规定,估价委员会是边区评定货物价格并计算应纳税额的机关组织,由各地税务分局分设。估委会由当地最高行政机关、贸易机关、公营商业联合会、商会、边区合作社、税务总局驻分局督察员及税务局各派代表一人组织。税务局长为估委会之当然主席,负召集会议之责。估价委员会根据当地商业中心的现行市场价格和货物的税率对具体货物进行估价,如税率为60%的货物按市场价的55%折算估价,税率为40%的货物按市场价的60%折算估价。货物估价表于每月1号发布,有效期为1个月。货物估价完成后,税务机关按照货物估价表的价格对应税货物按百分比征税。

估价委员会的组织章程也经过数次修改和调整,但估价方法总体不变,主要调整点为折算比例,如1942年的《陕甘宁边区货物税估价委员会组织章程》中将税率为60%的货物按市场价的50%折算估价。陕甘宁边区货物税的评价核税制度是边区货物税制度的重要内容,保障了边区货物税从价征收的顺利实行,使得陕甘宁边区的货物税征收进一步趋于规范。

(二)征收方法的制定。一般来说,货物税征收方法主要有三种:一是驻厂(或场)征收,这是主要征收方法;二是查定征收,适用于税源分散的小厂(或场);三是报运征收,即于货物起运时,由纳税人向当地货物税征收机关申报查验征收。边区的货物税主要是采用报运征收的方法,1941年的货物税征收条例中明确指出:边区生产且在边区销售的货物,起运地若设有税务机关需在起运地纳税,若无则应在所经过的第一税务机关纳税;非边区产品无论是否在边区销售,应在运进边区后在所经过的第一个税务机关纳税和报验;其有特殊情形不便纳税者,须向第一税务机关觅保请求批准在运货到达地点之税务机关报验纳税;如无故超越第一税务机关,被查获后将以偷税论处。在正常报运征收的同时,陕甘宁边区也允许通过邮寄这一方式运输货物,货物应在投递前向当地税务机关报验。

上述税务机关主要指的是各区和县的税务局和税所。陕甘宁边区的税务机关为四级组织体系:一是在边区财政厅所在地,设立边区税务总局;二是在各分区专员公署所在地,设立边区税务分局;三是在各县政府所在地,设立县税务局;四是在各县重镇要口,设立税所。抗战期间,陕甘宁边区的税务机关均沿用此基本架构,其中税务总局掌握边区一切税收事宜,包括制定有关税务的各种规则和各级税务局的办事细则等。这种垂直的层级架构有力保障了陕甘宁边区税务工作的运行与成效。

四、减免税制度与照征制度的建立

(一)减免税制度的出台。陕甘宁边区减税、免税的对象主要是军用品或有关社会福利建设必用品,具体种类清单由政府另行制定。在抗战胜利以前边区内享受减税、免税入境的货物种類很少,政府更多采用调整税率的办法争取所需物资,1940年颁布的《陕甘宁边区货物税暂行条例》也未有相关减免税规定。随着货物税制度的不断发展,1941年10月边区政府颁布《陕甘宁边区货物税免税、减税暂行办法》,明确边区货物的减税、免税权属边区政府,其余各级税务机关无权擅自减免税,同时对减免税货物的查验办法做出严格规定。其中包括,减税、免税的货物主要由政府核准,商人或团体请求免税、减税时应先向边区政府申报,说明货物种类、数目、用途、运货路线,政府批准后转令税务总局发给减税或免税证明文件,由运货人持向入境或起运地之一税务局、所换贴减税或免税查验证。在货物运输途中,仍须经税务机关查验,货物种类和数目与查验证相符者可顺利通行,不符者应照章补税。整个抗战期间,该减税、免税办法在边区境内被长期使用。

(二)照征制度的建立。照征制度是货物税管理的一项重要制度,应税货物在完税后,按规定核发照证,方能运销。1941年发布的《陕甘宁边区货物税贴用印花查验证暨查验办法》意味着边区货物税照征制度的初步确立。此办法规定边区货物印花分甲、乙、丙、丁、戊及纸烟小印花共6种。甲字印花贴于各种整条纸烟封皮上,乙字印花贴于整封水烟上,丙字印花贴于各种迷信用品上,丁字印花贴于各种布匹上,戊字印花贴于各种杂货上,纸烟小花证只限贴于各种零包纸烟上。查验证分为货物查验证、过境查验证与免税查验证、减税查验证四种,分别贴在相应的整包货物上。

1944年,边区政府专门出台《陕甘宁边区各种票照花证使用及管理办法》,进一步规范了边区货物税征收中使用的票照花证,将货物税使用的票证分为用于边产及应税出入境货物的货物税票、用于过境货物的货物过境票、转运或分运证、边产证、罚款证、从量征税证等。各种税票均分三联,第一联留发票机关存查,第二联呈报税务局备查,第三联交纳税人凭执。同时,此条例还将边区货物税所使用的印花分为货物印花与纸烟印花两类。其中货物印花分贴于高价货物的黑色大印花和贴于低价货物的蓝色小印花。纸烟印花分红绿紫三类,分别对应上中下三种类型的纸烟。货物贴花以票证为凭,货票一致且封口完整的货物方可贴花。转运、分运的货物凡规定贴花者均需贴花,同时需要在原票证上盖章注明。

五、陕甘宁边区

货物税制度构建的主要成效

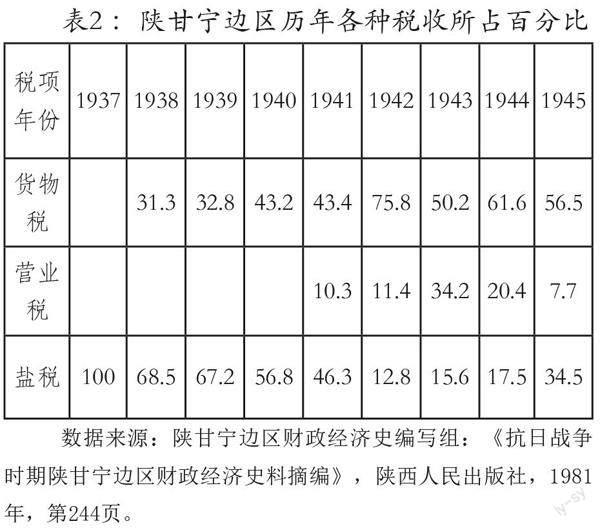

(一)规范了边区货物税的征收并成为财政收入的主要来源。陕甘宁边区不断建设起来的货物税制度很好地保证了税款的征收。货物税自1940年正式开征后,迅速占领了边区财政的支柱地位,只货物税一项半年来(1月至6月份)收入已达150万元,而商业税及羊毛税预计可收入200万元,但全年税收总预算不过才500万元。今年(即1940年)当可做到使税收成为边区财政收入主要来源之一。1941年,陕甘宁边区货物税总计征得约650万元,占全部税收的40%以上。随着征税货物种类的增加和税率的调整,1942年陕甘宁边区货物税收入增加至5000多万,占比最高,达到75.8%。1943年增至近3亿元,随后几年的税收数也均在两三亿元左右。边区历年各种税收所占百分比详见表2。

陕甘宁边区的盐税属于货物税的一部分,在货物税开征之前,盐税占据了边区税收的全部。后随着陕甘宁边区的货物税收入不断攀升,盐税占比也就逐渐减少。边区货物税的税收数额在1943年达到了峰值,其税收数的成倍增长固然有一部分原因是征税范围的扩大和税率的调整,但更多是因为通货膨胀导致的物价上涨。随后的两年,边区货物税税收数虽不及1943年多,但也在税收总数中维持着半数以上的比重(详见表2)。可以说,货物税占据了陕甘宁边区财政收入的半壁江山,其征收极大地缓解了边区财政困难。

(二)适应了边区人民贸易需求并促进边区经济发展。财政、金融、贸易三者各有其独立性与差别性,但彼此间又是极密切地联系着。陕甘宁边区货物税是与边区贸易政策紧密结合的,这种结合主要体现在对入境货物的争取或者限制边区境内的商品出售以及对税率的调整上,如允许羯羊、猪、马、老牛、老驴、老骡出境,耕牛、母羊等有关发展生产的繁殖畜牧的牲畜则禁止出境等,这都是保护发展生产,又有利于争取贸易平衡的。同时,“活动税级制”和“过境回税法”作为边区货物税制度建设的两个重要成就,都对边区经济贸易有积极作用。“活动税级制”使得边区政府可以在规定的税率范围内灵活确定货物税率,从而调节该货物的进出口状况。“过境回税法”要求货物入境时按照入境销售的税率缴税,出境时凭纳税票证退税,有力打击了过境货物在边区偷销的行为,保护了边区的经济贸易。

另外,陕甘宁边区政府还通过减税、免税制度来限制进口的方式调节边区经济贸易,如对工业原料、医药物资等货物实行免税入境从而发展边区内工业;对边产石油实行免税出口,以积累资本兑换外货;对边区所办工厂免收工厂税,对合作社减半收税等等,都足以说明“在税收上是执行了保护边区国民经济发展的政策的”。

(三)推动了边区总体税收制度的科学化。税收制度是以法律或法令形式规定的各种税收法令和征收管理办法的总称。抗战时期陕甘宁边区政府所征之税主要有农业税、营业税、货物税、盐税和牲畜斗佣税。其中的货物税制度是边区总体税收制度的一个重要组成部分,二者之间呈辩证统一关系,货物税制度的建立和完善对边区总体税收制度的科学化起到了推进作用。抗战期间,陕甘宁边区的货物税制度呈现出从模糊到清晰、从粗略到精确的发展过程。作为整体的一部分,边区货物税制度的进步代表着边区税收制度建设的进步,推动着边区总体税收制度的科学化。

陕甘宁边区的货物税作为工商税中最早正式开征的税种,其制度的构建对其他税制及税收机关发展也有着重要影响。1940年1月,边区政府正式颁布了货物税征收条例,并于各县增设税局(由县二科兼办)。同年4月在延设立税务总局,统一边区税务工作的领导,5月又颁发了商业税征收条例。此时边区税收制度,才算初具规模。1941年又增设税局,取消了县二科兼办,使税局成为一个独立系统,并将三边盐税划出,单独成立盐局征收。可以说,正是自货物税开征后,边区的税收机关、税收制度才得以迅速发展,为后续其他商业税的征收搭建了基本框架。货物税、营业税和盐税也作为主力税种共同组成了陕甘宁边区的工商税,彼此协同,促进了边区经济贸易的发展和总体税收制度的建立。

(四)为解放战争时期及新中国成立初期的税制建设提供借鉴经验。抗日战争时期,在货物税征收初期,税目很少,税务制度也不完善,尤其是没有统一各种税则、税制。随着货物税制度的逐步建立,到1944年底,边区的货物税形成了统一的税收体制,有着明确的税收机关、征收办法,并有专门的估价委员会负责组织商品估价,票证印花的使用也有专门的条例予以规范。这些为解放战争时期和新中国税制的建立提供了蓝本和经验。例如,抗战胜利后,为统一晋绥边区和陕甘宁边区的税务,1946年《陕甘宁晋绥边区货物税暂行条例草案》发布,该条例规定两边区之间不得有“出境”“入境”之别,对税率也进行了调整,而且明显可以看出在估价委员会的组织、报验程序等方面均沿用先前的办法。

1949年10月,全国尚未建立起统一的货物税征收制度,此时出台的《陕甘宁边区货物税暂行条例》适用于整个辖区的5個省份,征税范围比之从前扩大许多,但在具体的稽征程序和货物价格评定上与抗战时期所建货物税税制一脉相承,如货物持有人须在货物销售或购运前向本地税务机关依法完税。1950年12月,政务院正式公布了全国统一的《货物税暂行条例》。从税制的设计内容和方法等方面来看,该条例也参考了抗战时期陕甘宁边区货物税制度,如货物税完税价格,每月评定一次,依评税前10天当地市场平均批发价格计算等,这充分展现了抗战时期陕甘宁边区建立的货物征收体制为新中国税制建设提供的借鉴作用。

本文系2021年度国家社科基金一般项目“中国共产党处理财政与金融关系的历史考察及其经验(1921—1956)”(21BDJ015)的阶段性成果

作者万立明系同济大学马克思主义学院教授,刘文鑫系同济大学马克思主义学院硕士研究生

(责任编辑:白璇煜)

猜你喜欢

中国科技投资(2023年14期)2023-04-29 16:56:33

文史春秋(2022年4期)2022-06-16 07:13:00

历史教学问题(2022年6期)2022-02-28 08:14:26

当代陕西(2019年18期)2019-10-17 01:48:42

消费导刊(2017年24期)2018-01-31 01:29:11

中国市场(2016年32期)2016-12-06 10:46:26

天津大学学报(社会科学版)(2013年4期)2013-03-11 18:44:49

军事历史(2002年1期)2002-08-16 07:33:04