投资顾问和互联网使用对家庭财富的影响路径

——基于共同富裕视角的实证研究

2023-11-12 13:33:26尹晓梅

西南石油大学学报(社会科学版) 2023年5期

赵 俊,尹晓梅

安徽外国语学院国际经济学院,安徽 合肥 231201

引言

党的十九届五中全会首次把“全体人民共同富裕取得更为明显的实质性进展”作为远景目标之一提出来。党的二十大报告将“实现全体人民共同富裕”列为中国式现代化的本质要求之一。泽平宏观和新湖财富联合发布的《中国财富报告2022》指出:2021 年中国居民财富总量达687 万亿人民币,且2005—2021 年期间年均复合增速高达14.7%,财富增速远超美日。然而,由于受储蓄文化的影响,中国居民在投资方面仍偏保守。根据BCG《2021 年全球财富管理报告》,中国居民家庭有超过50%的资产仍以现金或储蓄的形式被客户持有。不过,在房住不炒的大背景下,未来我国家庭或配置更多金融资产,也为财富管理行业的发展贡献了结构性机会。目前,高净值客户一般会通过获取投资顾问提供的专业服务以对财富进行保值升值,比较而言,大部分居民家庭在信息获取、投资能力和风险控制等方面相对处于劣势,难以做出理性的金融决策,其财富管理的水平亟待提升。

随着居民家庭投资理财意识的觉醒、移动互联网的普及和普惠金融的快速发展,机构化、专业化、数字化的多元大类资产配置将日趋成为居民投资理财的主流方式。数字100 研究院最新的调查结果显示,近六成受访者愿意选择专业金融机构中的投资顾问来帮忙打理财富。可以说,以客户为中心的“买方投顾”模式将逐步替代以往的“销售佣金”模式。那么,居民家庭是否有投资顾问会对家庭财富增长产生什么样的影响?这些影响的作用机理和内在逻辑是什么?通过借助中国家庭金融调查数据库(CHFS)2017 发布的全国家庭金融调研数据,探索互联网使用和股市参与在投资顾问对家庭财富影响中的作用机制,可以进一步完善和充实关于家庭财富方面的研究成果。本研究根据信息不对称理论,首次从家庭是否有投资顾问的视角探讨其对家庭财富的影响,并进一步探讨了互联网使用和股市参与在其中可能存在的中介机制、调节机制和有调节的中介机制。研究结论可为政府部门在全力实现共同富裕的时代背景下,如何推动投资顾问类人才培养、引导居民家庭理性参与股市等一系列促进居民家庭财富增长的举措提供有可行性和针对性的政策建议。

1 文献综述与研究假设

围绕家庭财富的影响因素,国内外学者从多个视角开展了深入研究。笔者经过系统梳理,现将比较具有代表性的成果梳理如下。

1.1 国外的代表性研究成果

Hong 发现,社会互动通过影响居民购买股票时获取的有效信息而促进家庭财富增长[1]。Headey 等发现,年龄、婚姻和家庭收入等均与家庭财富有着显著的相关关系[2]。Rooij 发现,金融知识对家庭金融净财富有显著的正向影响[3]。Behrman 指出,在促进家庭财富积累方面,金融素养比学校教育发挥着更为重要的作用[4]。Cocco 研究证实,居民因没有参与股市而可能带来的福利方面的损失约占年度家庭财富的2%[5]。Ozili 指出,数字金融有助于发展中国家的家庭财富提升[6]。

1.2 国内的代表性研究成果

罗楚亮指出,家庭收入提升可以显著促进家庭财富的积累[7]。肖争艳、刘凯发现,社会互动促进了户主投资参与度的提升,并间接促进了家庭财富的积累[8]。孟亦佳发现,社会互动强度、健康水平和互联网使用频率等因素的提升促进了家庭通过参与金融市场获取财富[9]。朱涛等指出,金融素养能降低家庭参与金融市场的信息成本,并有利于家庭财富规模的提升[10]。何金财和王文春发现,社会关系可以显著地提升家庭财富的拥有量[11]。罗娟等证实,使用信用卡对家庭财富提升的正向影响显著[12]。袁微、黄蓉指出,在财富水平方面,经历过拆迁的家庭要显著高于没有经历拆迁的家庭[13]。李晓艳指出,家庭创业显著促进了家庭财富的积累[14]。周天芸等证实,户主年龄和生活满意度对家庭财富的积累有显著的促进作用[15]。葛永波等指出,较高的医疗保障水平有利于家庭财富的积累[16]。

1.3 研究假设

通过梳理文献发现,国内外学者现已从多个角度探讨了家庭财富的影响因素,但是从家庭是否有投资顾问视角研究其对家庭财富影响机制的文献相对还很少。根据信息不对称理论的核心观点,在日常的经济活动中,拥有较多信息的一方可以通过向信息贫乏的一方传递有价值的信息而获益,而信息贫乏的一方也会努力通过向拥有较多信息的一方获取有价值的信息而获益。Stiglitzje 和Weissa 指出,基于人缘、地缘和业缘所形成的关系可以有效提升资金的投向和使用效率[17]。董晓林等证实,能否及时、准确和高效地获取有价值的信息已成为影响居民家庭是否参与金融市场、能否做出理性风险判断和投资决策的关键影响因素之一[18]。Leiser 和Levy 的研究发现,对金融投资外行的人更容易把股市看做投机赌博而非风险配置的场所[19]。而投资顾问可以借助其自身的专业、信息和平台优势,帮助客户降低由于信息不对称所带来的投资风险,并显著提升其资产配置的有效性。那么,投资顾问是否能够通过降低居民家庭所面临的信息不对称,帮助居民家庭做出有效的投资决策从而提升其财富积累呢?据此,本研究提出假设:

H1:投资顾问对家庭财富有显著的正向影响。

Veldkamp 指出,投资者在不同信息渠道上所分配的注意力不同,成为影响其参与金融市场与否和如何配置家庭财产的重要因素[20]。朱光伟指出,“关系”会显著降低居民家庭获取并利用有效信息的成本,从而促进其参与股市[21]。董晓林认为,不同的信息获取渠道决定了信息获取的成本、效率和准确度,并进而造成了居民家庭金融市场参与、投资风险评估和资产优化配置的差异[18]。罗娟等研究证实,参与股市对家庭财富的提升有显著的正向影响[12]。宋宝琳研究证实,风险性的金融资产投资能够有效促进居民家庭的财富积累[22]。那么,居民家庭是否会借助参与股市的方式,有效利用投资顾问为其提供的有效信息,在降低其信息成本和投资风险的同时,提升其家庭财富的积累呢?据此,本研究提出假设:

H2:股市参与在投资顾问和家庭财富的关系中起到中介作用。

Bogan 指出,互联网的普及使居民家庭更易从多个渠道获取并甄别出有价值的股市信息,从而显著降低其投资风险并优化其投资策略[23]。周天芸等证实,使用互联网的家庭,其财富增长的可能性会提升约25%[24]。朱卫国等发现,居民家庭可以通过使用互联网技术缓解信息不对称问题,促进其参与股市并提升投资决策的有效性[25]。那么,互联网使用是否通过影响居民家庭参与股市获利的效率,从而间接提升家庭财富呢?据此,本研究提出以下假设:

H3:互联网使用在股市参与和家庭财富的关系中起到正向的调节作用。

H4:互联网使用在投资顾问通过股市参与影响家庭财富的中介关系中起到正向的调节作用。

2 数据来源、模型设定与变量说明

2.1 数据来源

本研究样本数据取自CHFS 于2017 年发布的问卷调查结果。该项目通过从40 011 个初始样本中剔除关键变量有缺失值或极端值的样本,最终获取9 800 个有效样本,具有调查方法严谨、拒访率较低、数据覆盖面广且质量高的特点。

2.2 模型设定

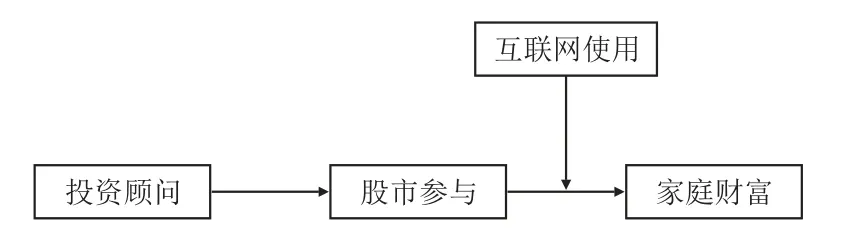

根据前面的文献综述和研究假设,本研究设定一个有调节的中介模型,分析投资顾问对家庭财富的影响,验证股市参与和互联网使用在投资顾问对家庭财富的关系中是否分别发挥中介效应和调节效应,并进一步深入探究互联网使用是否会调节股市参与在投资顾问与家庭财富之间的中介作用。具体而言,本研究设定的模型如图1 所示:

图1 投资顾问影响家庭财富的有调节的中介模型

2.3 变量说明

(1)被解释变量:家庭财富

参考何兴强[26]的做法,采用对数化处理的家庭净资产(总资产—总负债)测度家庭财富。

(2)核心解释变量:投资顾问

构建二值变量,对CHFS 问卷中“您家是否有理财顾问或投资顾问?”这一问题回答“是”的家庭赋值为1,否则为0。

(3)中介变量:股市参与

参考朱光伟等[21]的方法,构建二值变量,对持有股票账户的家庭界定为参与股市并赋值为1,否则为0。

(4)调节变量:互联网使用

参考周广肃等[27]的做法,构建二值变量,对使用互联网的家庭赋值为1,否则为0。

(5)控制变量

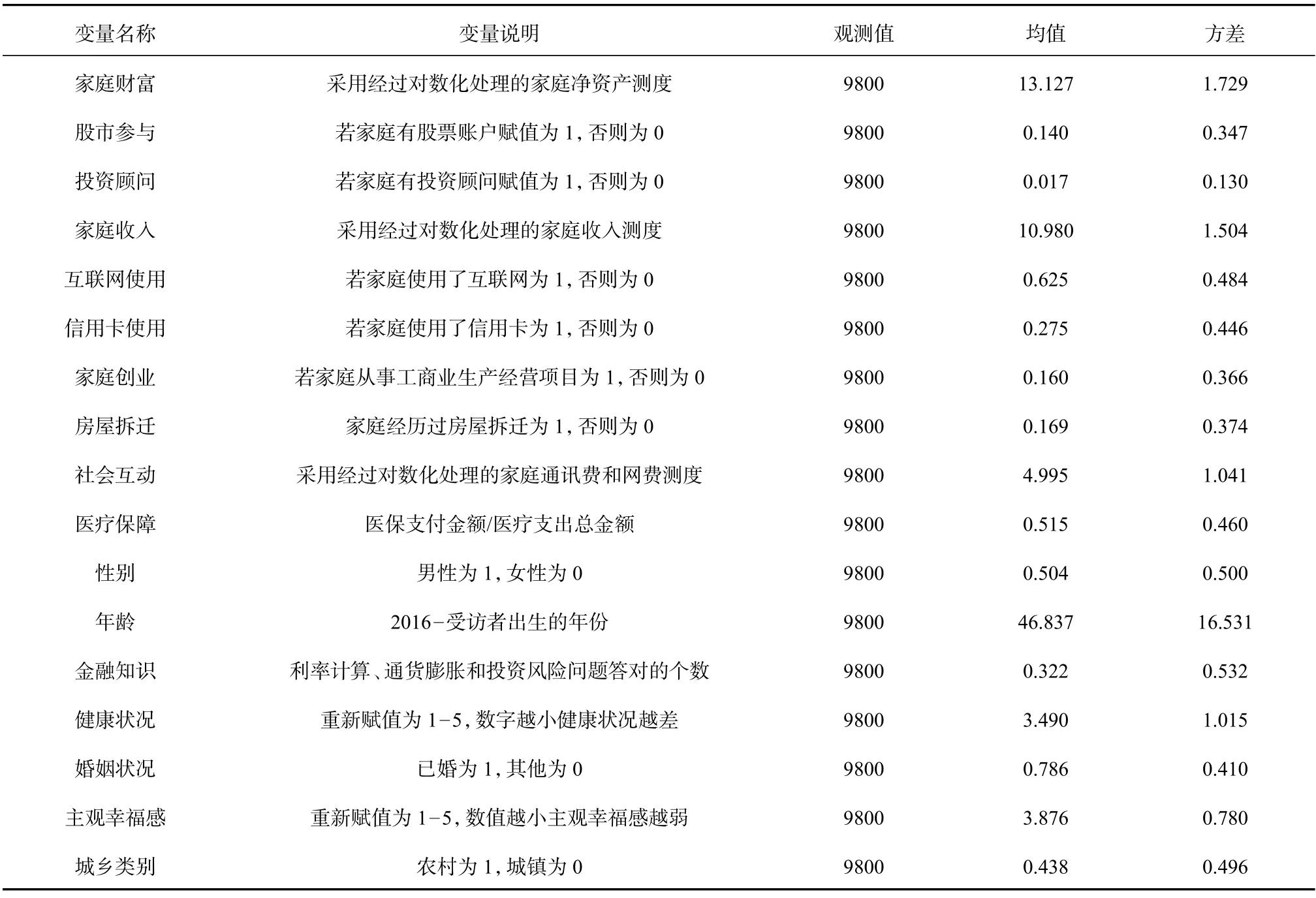

围绕家庭财富这一主题,参考国内外学者已有的代表性研究成果选择控制变量。具体而言,将受访者的性别、年龄、金融知识、婚姻状况、健康状况和主观幸福感等作为个体层面的特征变量,将家庭收入、互联网使用、信用卡使用、家庭创业、房屋拆迁经历、社会互动水平和医疗保障水平等作为家庭层面的特征变量,将城乡类别作为区域层面的特征变量。为了提升分析的效果,本研究对CHFS 问卷中的部分控制变量进行了重新的赋值处理。具体情况如表1 所示。

表1 变量的描述性统计

3 实证分析

3.1 变量描述性统计

从表1 可以发现,国内目前有投资顾问的家庭仅有1.7%,参与股市的家庭仅占14.0%,这说明国内大多数家庭的投资意识和投资专业水平均亟待提升。

3.2 主效应、中介效应、调节效应和有调节的中介效应检验

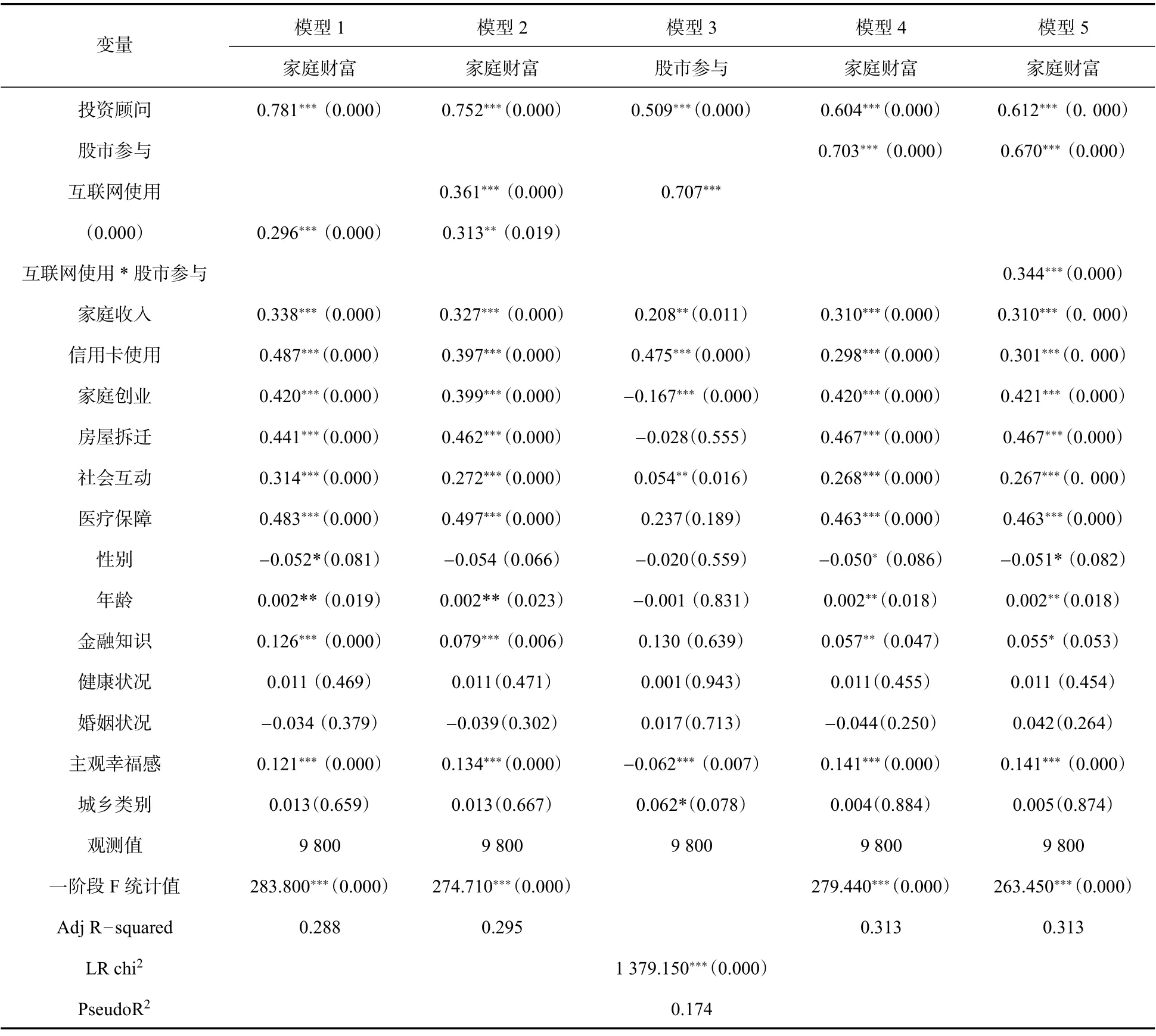

表2 的回归结果显示:在模型1 中,投资顾问对家庭财富的正向影响显著(β=0.781,p<0.01),假设H1验证通过。同时,除了健康状况、婚姻状况和城乡类别对于家庭财富的影响不显著以外,其余控制变量对家庭财富均有显著的影响。这与文献综述中国内外学者的主要研究结果基本一致。

表2 回归结果

根据温忠麟等提出的中介效应和调节效应的检验方法[28],从表2 可以发现,在模型3 中,投资顾问对股市参与的正向影响显著(β=0.509,p<0.01);在模型4 中,投资顾问和股市参与对家庭财富的正向影响均显著。相比于模型2,模型4 中投资顾问对家庭财富的回归系数由0.752 下降至0.604,且PseudoR2值由0.295 显著提升至0.313,这说明股市参与在投资顾问和家庭财富之间存在部分中介效应,假设H2验证通过。

当解释变量和调节变量均为类别变量时,无须对其进行中心化处理,如果这两个变量交互项的回归系数显著,则存在调节效应。表2 的结果显示:模型5 中,解释变量股市参与和调节变量互联网使用的交互项对家庭财富有显著的正向影响(β=0.344,p<0.01)。同时,相比于模型4,投资顾问对家庭财富的回归系数由0.604 上升为0.612,这说明互联网使用正向调节股市参与对家庭财富的影响,假设H3验证通过。

根据温忠麟等提出的有调节的中介效应的检验方法[29],本研究的具体检验步骤如下:(1)做家庭财富对投资顾问和互联网使用的回归,检验投资顾问的系数显著与否;(2)做股市参与对投资顾问和互联网使用的回归,检验投资顾问的系数显著与否;(3)做家庭财富对投资顾问、互联网使用和股市参与的回归,检验股市参与的系数是否显著;(4)做家庭财富对投资顾问、互联网使用、股市参与以及互联网使用与股市参与的交互项的回归,检验互联网使用与股市参与的交互项的系数是否显著。通过检验,如果上述四个步骤对应的系数均显著,则说明存在有调节的中介效应。从表2 可以看到,在模型2 中,投资顾问对家庭财富的正向影响显著(β=0.752,p<0.01);在模型3 中,投资顾问对股市参与的正向影响显著(β=0.509,p<0.01);在模型4 中,股市参与对家庭财富的正向影响显著(β=0.296,p<0.01);在模型5 中,互联网使用与股市参与的交互项对家庭财富的正向影响显著(β=0.344,p<0.01)。由此可知,互联网使用正向调节股市参与在投资顾问和家庭财富的关系中的中介作用,假设H4得到验证。

3.3 异质性分析

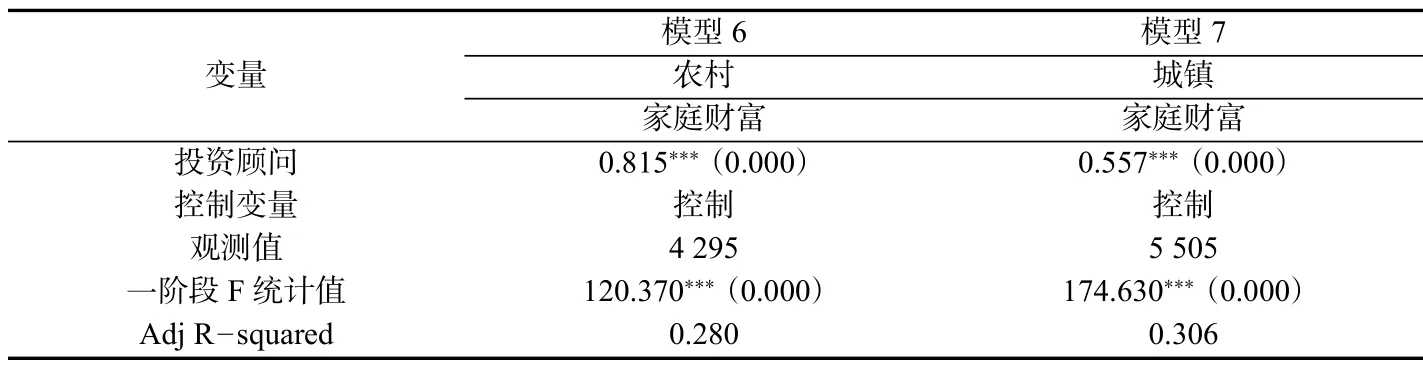

(1)城乡差异。表3 的结果显示,投资顾问对于农村家庭和城镇家庭的财富均有显著正向影响,但对农村家庭的正向影响更大。

表3 分样本回归结果:城乡差异

(2)地区差异。表4 的结果显示,投资顾问对于东部、东北、中部和西部地区家庭的财富均有显著的正向影响,但却对中部和西部地区的正向影响最大。

表4 分样本回归结果:地区差异

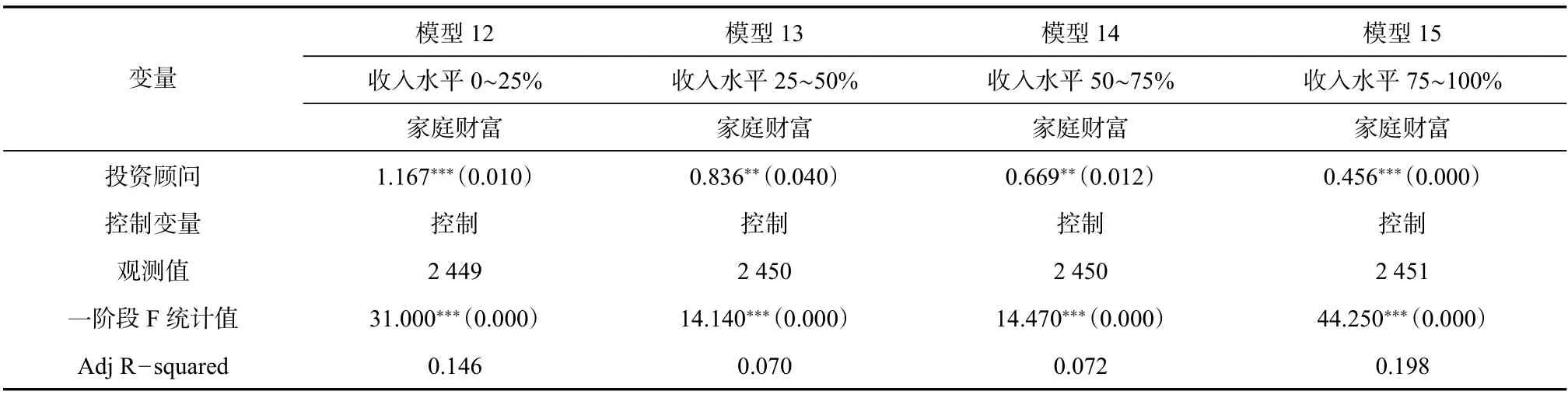

(3)收入差异。表5 的结果显示,投资顾问对家庭财富积累的影响在各分位数处均为显著正向效应,但随着分位数的提高,其正向效应呈下降趋势。换言之,投资顾问对于家庭财富的正向影响在家庭收入水平处于0~25%和25%~50%位置的样本的促进作用,要显著大于家庭收入水平处于50%~75%和75%~100%位置的样本。

表5 分样本回归结果:收入水平差异

异质性分析得出的结论可以为国家培养投资顾问和理财顾问类人才提供理论参考。换言之,国家应借助移动互联网和普惠金融的便利条件,让更多的农村家庭、中西部地区家庭和中低收入家庭能够以相对较低的成本和便捷的渠道获得投资顾问或理财顾问的专业指导,从而更大程度地提升其家庭财富水平,缩小中国家庭的财富差距,推动共同富裕的实现进程。

3.4 稳健性检验

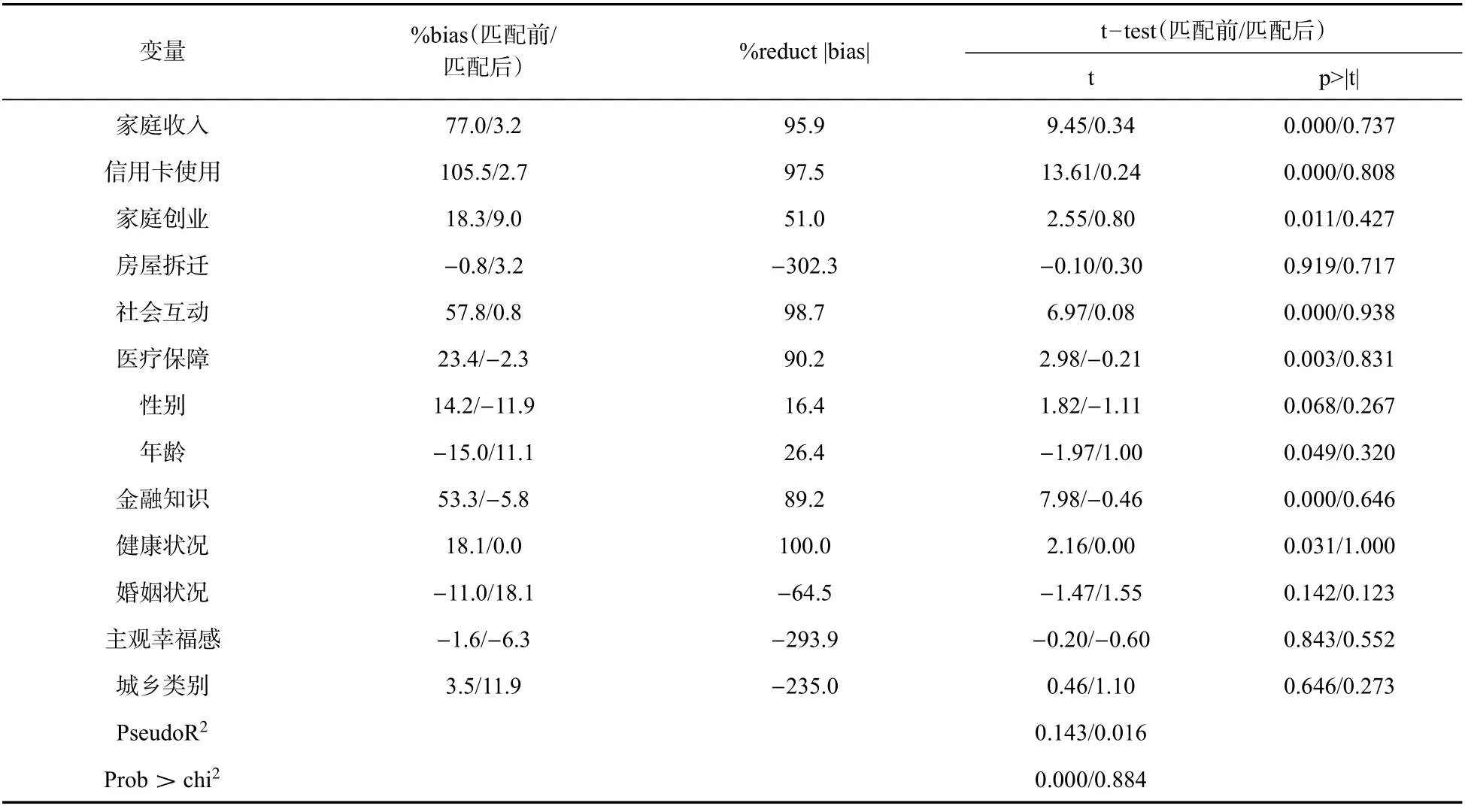

考虑投资顾问是否有属于居民家庭自选择的行为,控制好选择偏误问题有助于评估投资顾问对家庭财富影响的效度提升。根据Rosenbaum 和Rubin提出的PSM 法[30],可以从多个维度将有投资顾问的家庭和有相似特征但没有投资顾问的家庭进行匹配,从而纠正样本存在的选择偏误并测算出投资顾问对家庭财富的净影响。表6 的结果表明:(1)匹配后的协变量标准偏误的值均小于20%;(2)匹配后的t-test 检验的p值都大于0.1;(3)匹配后的PseudoR2为0.016,模型的拟合优度较好,这表明匹配后的处理组和控制组没有显著性差异,匹配效果较好。

表6 倾向得分匹配前后平衡性检验结果

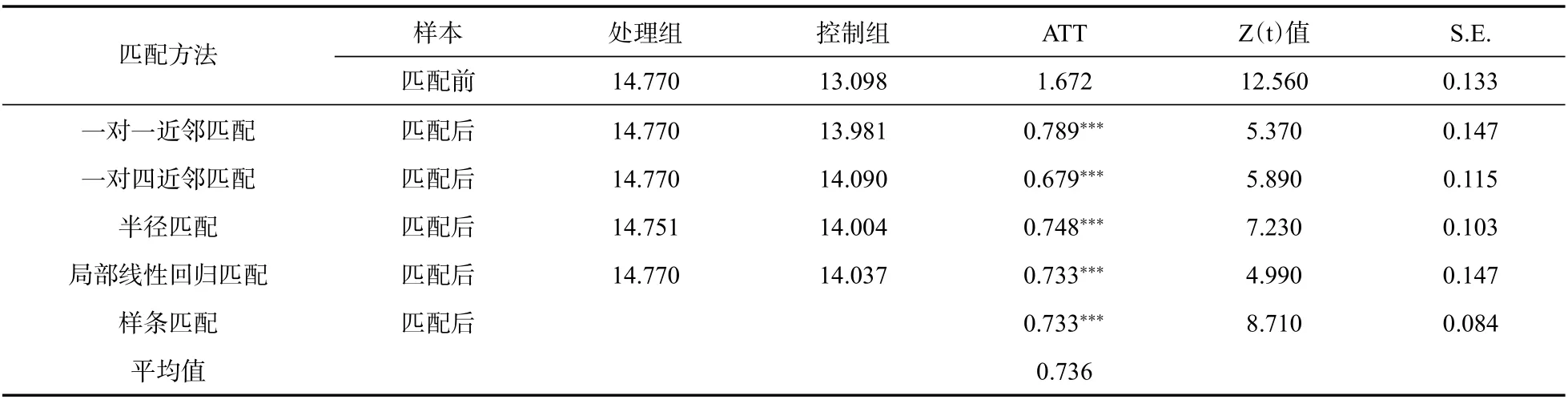

通过对样本采用五种不同的方法予以匹配,计算投资顾问对家庭财富的ATT 值。表7 的结果显示,以上五种估计结果的一致性较高,并且ATT 值均在1%的显著性水平通过检验。五种匹配方法计算出的ATT 均值为0.736,这表明相比较于没有投资顾问的家庭,有投资顾问的家庭财富的对数值提升了,可见有投资顾问会对家庭财富有显著的促进作用。

表7 平均处理效应结果

4 研究结论

在梳理国内外学者围绕家庭财富影响因素的代表性研究成果的基础上,本研究采用CHFS2017的数据,基于信息不对称理论构建出一个有调节的中介模型,将股市参与和互联网使用纳入投资顾问对家庭财富的影响路径中,探讨投资顾问、股市参与和互联网使用对家庭财富的影响机制和效应。经过深入分析,本研究得出如下主要结论如下:

第一,拥有投资顾问对家庭财富增长有显著的正向影响(β=0.781,p<0.01)。除了健康状况、婚姻状况和城乡类别对于家庭财富的影响不显著以外,其余控制变量对家庭财富均有显著的影响。这与国内外学者的主要研究结果基本一致。

第二,股市参与在投资顾问和家庭财富之间存在部分中介效应。互联网使用正向调节股市参与对家庭财富的影响。

第三,互联网使用正向调节股市参与在投资顾问和家庭财富的关系中的中介作用。

第四,投资顾问对于农村家庭和城镇家庭的财富均有显著正向影响,但对农村家庭的正向影响更大。同时,投资顾问对于东部、东北、中部和西部地区家庭的财富均有显著的正向影响,但却对中部和西部地区的正向影响最大。此外,投资顾问对各收入阶层的家庭财富均有显著的正向影响,但其对于家庭财富的正向影响在家庭收入水平处于0~25%和25%~50% 位置的样本的促进作用要显著大于家庭收入水平处于50%~75%和75%~100%位置的样本。

第五,投资顾问对家庭财富有显著的促进作用。

基于上述结论,金融监管部门、高等院校和金融机构需要整合优势资源,制定科学合理的激励政策和人才培养与输出机制,确保投资理财顾问类人才培养的规模和质量。同时,借助移动互联网和普惠金融创造的便利条件,让专业的投资理财顾问可以通过多种方式帮助更多的农村家庭、中西部地区家庭和中低收入家庭提升金融素养和投资理财实战水平,进一步降低由于信息不对称给居民家庭所带来的投资风险和财产损失,从而切实缩小国内居民家庭的财富差距,切实推动共同富裕的实现进程。

猜你喜欢

大众投资指南(2020年11期)2020-06-03 07:22:14

中华家教(2018年8期)2018-09-25 03:23:06

海峡姐妹(2017年1期)2017-02-27 15:22:29

股市动态分析(2016年24期)2017-01-07 09:00:10

股市动态分析(2016年23期)2016-12-27 19:09:32

股市动态分析(2016年4期)2016-09-29 08:44:48

股市动态分析(2016年27期)2016-07-26 14:01:05

中国学术期刊文摘(2016年1期)2016-02-13 14:05:23

中国火炬(2011年10期)2011-07-24 14:27:45

中国火炬(2009年11期)2009-10-14 00:40:38