黄河流域数字普惠金融与碳减排能力耦合协调分析

2023-11-10 07:07武翠芳陈少炜

人民黄河 2023年11期

武翠芳,赵 慧,陈少炜

(1.兰州财经大学 农林经济管理学院,甘肃 兰州 730030;2.兰州财经大学 经济学院,甘肃 兰州 730030;3.西安财经大学 经济学院,陕西 西安 710100)

习近平总书记在第七十五届联合国大会一般性辩论会上提出,中国二氧化碳排放量力争于2030 年前达到峰值,争取2060 年前实现碳中和[1]。碳达峰和碳中和目标的提出,体现了中国的责任与担当。数字普惠金融作为绿色经济发展的重要推动力,直接和间接促进碳减排能力的提升,推动“双碳”目标的实现[2-4]。相关学者对数字经济、数字普惠金融与碳排放的关系进行了较为广泛的研究:一是环境效应研究[5-9],研究表明数字金融可有效提升经济发展与生态环境的协同性,数字普惠金融的发展可以提升全要素生产率进而减少碳排放量;二是作用机理研究[10-12],研究发现数字普惠金融发展与碳排放之间存在倒U 形关系,数字普惠金融、环境规制对产业结构合理化具有正向促进作用;三是影响因素研究[3,13-15],研究发现数字普惠金融的发展可促进碳排放效率的提高。此外,部分学者对数字普惠金融与农业碳排放的关系、绿色金融政策与区域碳减排的关系进行了研究[16-17]。梳理上述研究可知,数字普惠金融与碳减排能力关系密切,现有研究多关注数字普惠金融与碳排放之间的关系,而关于数字普惠金融与碳减排能力耦合协调状况的研究较少。

黄河流域是我国重要的生态屏障和经济地带,流域九省(区)2011 年生产总值为12.71 万亿元、金融机构存贷款余额为28.84 万亿元、碳排放量为41.7 亿t,2019 年生产总值为24.74 万亿元、金融机构存贷款余额为70.02 万亿元、碳排放量为57.5 亿t。本文以黄河流域九省(区)为研究对象,对数字普惠金融发展水平与碳减排能力进行测算,并探讨两者间的耦合协调性和交互响应关系,以期丰富数字普惠金融与碳减排能力关系的研究,为黄河流域高质量发展及我国“双碳”目标的实现提供参考。

1 指标体系、数据来源与研究方法

1.1 指标体系、数据来源及其处理

黄河流域九省(区)的数字普惠金融指数源于北京大学数字金融研究中心发布的《北京大学数字普惠金融指数》(第三期,2011—2020 年)[18]。数字普惠金融指数体现了数字经济时代企业、投资者、消费者等市场参与者获得便捷金融服务的能力,该指数越大表明数字普惠金融发展水平越高。

基于“双碳”目标政策背景和黄河流域发展现状,参考相关文献[19-22]中的碳减排指标,依据指标选取的科学性、合理性、系统性、可比性和数据可得性原则,按经济发展能力、技术改善能力、碳汇吸收能力、能源消耗与碳排放状况、社会发展能力5 个维度设置21 个指标(见表1),用于测算碳减排能力(用碳减排能力指数表示,本研究采用熵值法计算碳减排能力指数)。各指标数据源自《中国统计年鉴》《中国能源统计年鉴》及各省(区)《统计年鉴》。

表1 碳减排能力评价指标体系

参考贾洪文等[19]的研究,采用改进的极差标准化公式对碳减排能力评价指标进行归一化处理:

式中:yij为第i个样本的第j项指标归一化值,xij为第i个样本的第j项指标原值,maxxj、minxj分别为第j项指标原值的最大值、最小值。

1.2 耦合协调状况测度

耦合是物理学中两个或两个以上系统之间相互作用并彼此影响的现象,协调指系统要素之间配合得当、和谐一致。借鉴李苒等[23]的研究,把数字普惠金融和碳减排能力作为2 个子系统,采用如下耦合协调度模型研究二者的耦合协调性:

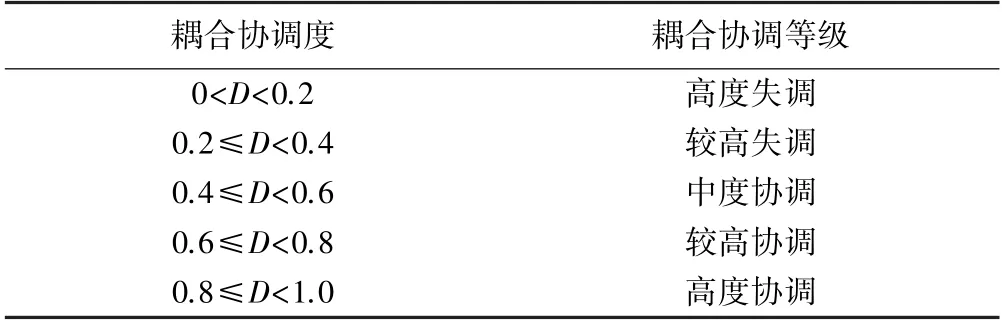

式中:C为数字普惠金融与碳减排能力的耦合度;V1、V2分别为数字普惠金融指数、碳减排能力指数;Q为数字普惠金融与碳减排能力的协调度;α、β分别为反映数字普惠金融、碳减排能力重要性的系数,α+β=1,鉴于两子系统同样重要,取α=β=0.5;D为数字普惠金融与碳减排能力的耦合协调度,其值越大表示两子系统耦合协调性越好,据此把耦合协调分为5 级(见表2)。

表2 耦合协调分级标准

1.3 数字普惠金融与碳减排能力交互响应关系分析

首先进行变量单位根检验、协整检验,然后构建面板VAR 模型,进行数字普惠金融与碳减排能力交互响应关系分析。

1.3.1 单位根检验与协整检验

为避免面板数据可能存在的伪回归问题,对变量数据进行对数化处理,通过单位根检验进行数据序列的平稳性分析,若数据序列是平稳的,则可确保耦合协调度计算结果的有效性。在此采用LLC 检验、IPS 检验、ADF 检验、PP 检验等4 种方法分别对数字普惠金融(DF)、碳减排能力(TJP)两个变量及其一阶差分(D_DF、D_TJP)进行单位根检验。

通过协整检验可以进一步验证变量间是否存在长期稳定的均衡关系,若变量间存在协整关系,则其回归结果是比较准确的。为了进行协整检验,需要先确定变量的面板VAR 模型的最优滞后阶数。本研究根据MMSC-Akaike 信息准则、MMSC-Bayesian 信息准则和MMSC-Hannan and Quinn 信息准则确定最优滞后阶数[24]。综合各个信息准则的判断结果,选择变量的一阶滞后项进行协整检验分析。

1.3.2 数字普惠金融与碳减排能力间的动态响应关系分析

参考王保乾等[24]、Holtz-Eakin 等[25]的研究,采用如下面板VAR 模型对黄河流域数字普惠金融与碳减排能力间的动态响应关系进行分析:

式中:Yit为内生变量(下标i、t分别表示省份和年份),包括D_DF(数字普惠金融的一阶差分)、D_TJP(碳减排能力的一阶差分)2 个变量,即Yit={D_DFit,D_TJPit};ait为空间(地区)固定效应;tt为时间固定效应;Пt为待估系数;m为最优滞后阶数;Yi t为内生变量的滞后项;uit为服从正态分布的随机扰动项。

2 结果与分析

2.1 数字普惠金融发展水平

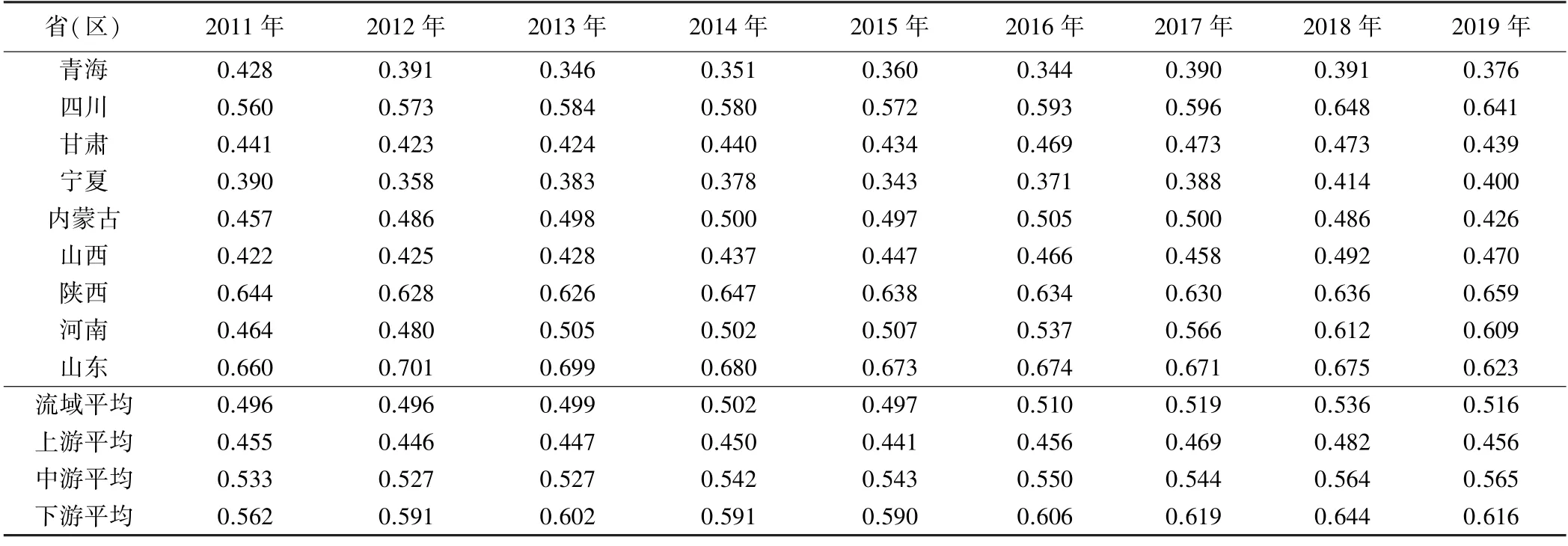

2011—2019 年黄河流域各省(区)数字普惠金融指数见表3。由表3 可以看出,黄河流域九省(区)数字普惠金融发展水平在2011—2019 年均稳步提升,其中山东、陕西、四川数字普惠金融发展水平一直相对较高,而甘肃、青海则一直相对较低,河南由2011 年的第7 位跃升为2019 年的第3 位(主要原因是2016 年河南省兰考县被设立为全国首个国家级数字普惠金融改革试验区,使河南数字普惠金融发展水平大幅度提高)。

表3 2011—2019 年各省(区)数字普惠金融指数

从黄河流域上、中、下游地区来看(上游地区包括青海、四川、甘肃、宁夏、内蒙古5 个省份,中游地区包括陕西、山西2 个省份,下游地区包括河南、山东2 个省份):上游地区数字普惠金融指数增幅最大,2019 年平均值0.906 较2011 年平均值0.127 增长了6.13 倍,其中四川、甘肃增幅较大,主要原因是四川北川县和甘肃武威市等数字普惠金融最佳实践区的设立,促进了数字普惠金融的发展,同时移动支付技术的普及促进了甘肃等偏远地区数字普惠金融的发展;中游地区陕西、山西两省数字普惠金融起步较晚,数字普惠金融指数增长最慢,但发展潜力较大,2019 年的平均值0.967较2011 年的平均值0.155 增长了5.23 倍;下游地区山东、河南两省数字普惠金融指数的增幅较大(分别达0.841、0.856),与下游地区数字普惠金融基础设施相对完善、数字普惠金融体系相对健全有关。

2.2 碳减排能力

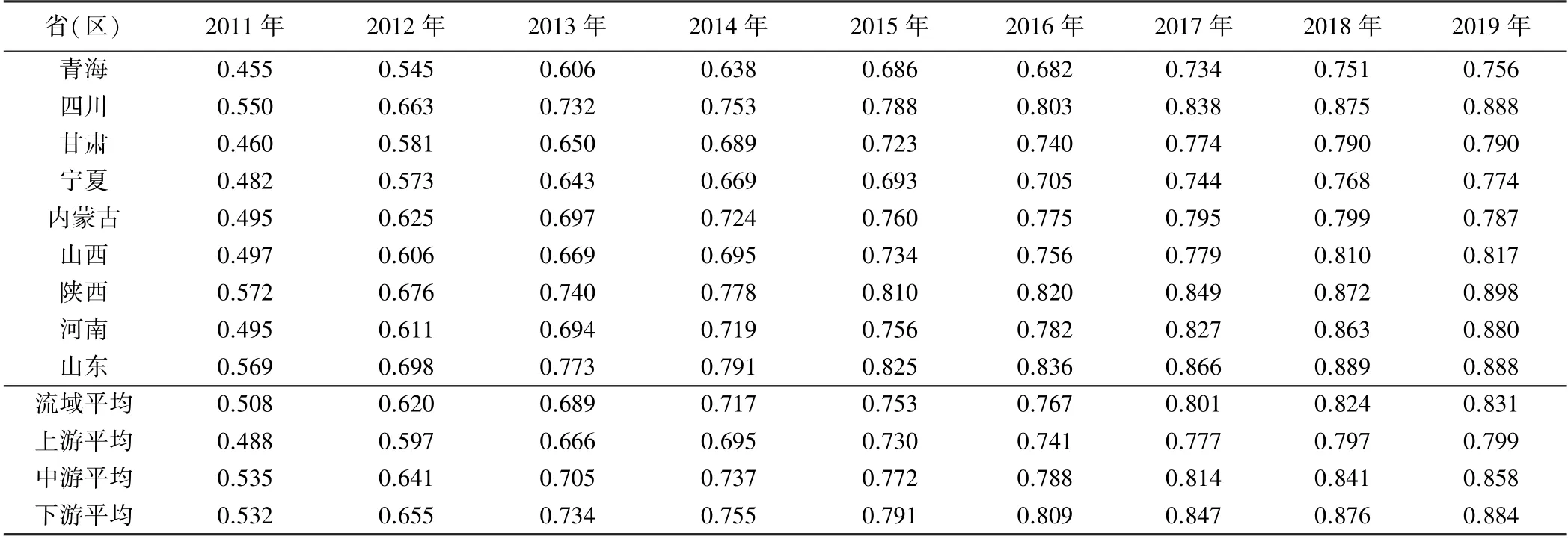

2011—2019 年各省(区)碳减排能力指数计算结果见表4。由表4 可知,2011—2019 年四川、宁夏、山西、陕西、河南5 个省(区)的碳减排能力有所提高,而其他4 个省(区)的碳减排能力有所降低。各省(区)碳减排能力差异较大,从2019 年各省(区)碳减排能力大小排序看,陕西、四川、山东位居前3 位,而内蒙古、宁夏、青海位居末3 位,陕西是青海的1.75 倍。

表4 2011—2019 年各省(区)碳减排能力指数计算结果

从黄河流域上、中、下游地区来看,碳减排能力指数平均值均有所提升,但提升幅度存在较大差异,上、中、下游地区上升幅度分别为0.3%、6.0%、9.6%。中、下游地区资源丰富,经济较为发达,能源利用率较高,具有较强的碳减排内生动力,其中河南碳减排能力增长幅度高达31.3%,原因是河南致力于环境保护,设立了国家生态文明建设示范市(县)和“绿水青山就是金山银山”实践创新基地,在兼顾碳减排目标的情况下实现经济发展;而上游地区受地理环境等因素的制约,产业结构和对外开放程度相对较低,碳减排能力提升难度较大,其中青海省碳减排能力下降幅度最大(达12.1%),虽然青海碳排放总量较小,但其经济体量不大且工业排放占比较高,因而单位产出的碳排放量较大。

2.3 数字普惠金融与碳减排能力耦合协调度

2011—2019 年各省(区)数字普惠金融与碳减排能力耦合协调度计算结果见表5。

表5 2011—2019 年各省(区)数字普惠金融与碳减排能力耦合协调度计算结果

由表5 可知,2011—2019 年黄河流域各省(区)数字普惠金融与碳减排能力耦合协调水平呈稳步上升趋势,耦合协调度上升幅度均超过50%,其中河南上升幅度达77.8%。2019 年,陕西、山东、四川、河南、山西这5 个省达到高度协调等级,这些省份经济发展水平较高,基础设施相对完善,数字普惠金融发展势头良好,通过优化产业结构、创新绿色转型,碳减排能力提升较快。从流域整体上看,平均耦合协调度从2011 年的0.508 增长到2019 年的0.831,耦合协调等级由2011 年的中度协调上升到2019 年的高度协调。

从黄河流域上、中、下游地区来看,中下游地区耦合协调水平相对较高而上游地区相对较低,但耦合协调度差别不大,上、中、下游地区耦合协调度2011 年分别为0.488、0.535、0.532(均属中度协调),2019 年分别为0.799、0.858、0.884(上游地区属较高协调等级,中下游地区属高度协调等级)。上游地区自然资源丰富,工业企业发展迅速,生态保护压力较大,碳减排能力提升幅度相对较小,因此耦合协调水平虽有所提升,但仍低于中下游地区。中游地区耦合协调水平虽然在2011 年高于下游地区,但其中山西是煤炭大省,经济发展依赖污染能耗高的传统工业,使碳排放出现了刚性增长,碳减排能力较低,因此到2019 年耦合协调水平略低于下游地区。下游地区经济发展水平较高、生态保护基础较好,因此耦合协调水平在研究时段末超过了中游地区。

参考谭燕芝等[26]的研究,根据数字普惠金融指数和碳减排能力指数的大小关系划分耦合协调类型:V1-V2>0.1,属于碳减排滞后型;V2-V1>0.1,属于数字普惠金融滞后型。由表3、表4 可知:黄河流域数字普惠金融和碳减排能力2 个子系统的耦合协调类型,在数字普惠金融发展起步阶段的2011 年属于数字普惠金融滞后型,随着数字普惠金融的迅速发展,在2015年以后转变为碳减排滞后型且2 个子系统的差距越来越大。数字普惠金融的快速发展使耦合协调度不断提升,说明2 个子系统发展具有一定协同性,但碳减排能力提升的滞后性使得耦合协调发展的内生动力不足,整体上耦合协调水平还需进一步提高。

2.4 数字普惠金融与碳减排能力交互响应关系

2.4.1 单位根检验与协整检验

由表6 可知:DF序列通过了显著性水平为1%的LLC 检验和PP 检验,但没有通过显著性水平为10%的IPS 检验和ADF 检验;TJP序列仅通过了显著性水平为1%的PP 检验,未通过显著性水平为10%的其他3 种检验;数字普惠金融的一阶差分(D_DF)和碳减排能力的一阶差分(D_TJP)均通过了显著性水平为1%的4 种检验,即所有变量经过差分后的数据序列都是平稳的。

表6 单位根检验结果

协整检验结果表明,DF与TJP的协整关系通过了显著性水平为1%的Westerlund 检验和显著性水平为5%的Pedroni 检验,因此可以继续进行回归分析。

2.4.2 脉冲响应分析

采用脉冲响应函数,通过蒙特卡洛模拟进行了1 000次抽样,检验数字普惠金融与碳减排能力之间的响应关系(本研究共设定10 期响应)、交互作用及其变化趋势。

分别以数字普惠金融的一阶差分(D_DF)和碳减排能力的一阶差分(D_TJP)为脉冲变量对自身进行冲击,结果表明:在95%的置信区间内,数字普惠金融脉冲对自身的正向影响主要体现在初期,到第5 期已基本平稳;碳减排能力脉冲对自身的正向冲击在初期最大、在第1 期即快速下降并趋于稳定;黄河流域数字普惠金融和碳减排能力存在不同程度的自我增强机制,数字普惠金融与碳减排能力的短期效应均较大、长期效应均较小,其中数字普惠金融对自身正向脉冲的响应时间相对较长。

碳减排能力在受到数字普惠金融一阶差分(D_DF)的冲击时,在95%的置信区间内呈现正向反应,且在初期反应最大,随着期数的增加逐渐减弱,总体来说D_DF的变化对D_TJP的冲击存在短期效应,即数字普惠金融的发展对提高碳减排能力具有一定的推动作用,说明两子系统发展已初步存在协同性,但耦合发展协同水平还需进一步提高。黄河上、中、下游地区数字普惠金融发展不平衡,相邻省份发展水平大致相近,区域带动作用有限。

数字普惠金融在初期受到碳减排冲击时产生一定负向响应,此后受到碳减排能力一阶差分(D_TJP)的冲击时转为正向响应但效应较小,说明碳减排能力对数字普惠金融初期的抑制作用会随着时间的推移逐渐减弱,并最终转化为正向促进作用但其持续时间不长。

当数字普惠金融与碳减排能力耦合协调类型属于碳减排滞后型时,碳减排能力并未成为数字普惠金融发展的助推力,反而在一定程度上抑制二者的耦合协调;而当碳减排滞后型的碳减排能力大幅度提升时,会对二者的耦合协调性产生正向效应,进而通过内生动力促进数字普惠金融的发展。

3 结论与建议

3.1 结论

1)黄河流域数字普惠金融发展迅速,2019 年数字普惠金融指数较2011 年显著增大。

2)黄河流域各省(区)碳减排能力差异明显,在研究时段内中下游地区的碳减排能力相对较高且提升幅度较大,而上游地区碳减排能力相对较低且提升难度较大。

3)2011—2019 年黄河流域各省(区)数字普惠金融与碳减排能力耦合协调水平呈稳步上升趋势,到2019 年陕西、山东、四川、河南、山西这5 个省达到高度协调等级,其他4 个省(区)达到较高协调等级,从流域整体上看耦合协调等级由2011 年的中度协调上升到2019 年的高度协调,从各区域看中下游地区耦合协调水平相对较高而上游地区耦合协调水平相对较低。

4)黄河流域数字普惠金融和碳减排能力均存在不同程度的自我增强机制,其短期效应较大、长期效应较小;数字普惠金融的发展对碳减排能力的提高具有一定的推动作用,两子系统发展已初步存在协同性,但耦合协调性还需进一步增强;碳减排能力对数字普惠金融发展初期有一定抑制作用,随着时间的推移其抑制作用逐渐减弱,并最终转化为正向促进作用但持续时间不长。

3.2 建议

1)拓展数字普惠金融的覆盖面,突破地理环境等因素的制约,推动数字普惠金融基础设施建设,加快信息网络、通信基站等设施改造升级,使青海、甘肃等省份能享受到更加便捷的移动网络服务。

2)坚持“绿水青山就是金山银山”的绿色发展理念。碳减排能力较高的黄河流域中下游地区应提高能源利用效率,促进产业低碳转型,加大对绿色产业的支持力度,总结推广生态文明建设试点的经验,为碳减排提供动力支持;碳减排能力较低的上游地区应优化产业结构,淘汰高能耗、高排放等落后产能,促进传统产业向创新性特色产业转型,因地制宜发挥资源禀赋优势,激发碳减排能力提升潜力。

3)加强区域交流合作和互联互通,促进区域协调发展。数字普惠金融与碳减排能力耦合协调度较高的省份(如四川、陕西、山东等),结合自身优势,发挥辐射效应,增强碳减排能力提升与数字普惠金融发展的协同性,进一步完善数字普惠金融体系建设,打造更加便捷高效的金融服务平台,实现绿色资源的有效配置,助力低碳转型目标的实现;耦合协调度相对较低的省(区)如青海、山西、内蒙古等,加强基础设施建设,鼓励发展数字普惠金融业务,解决金融服务“最后一公里”的难题,同时通过产业结构调整、技术创新等手段提高碳减排能力,发挥碳减排能力对数字普惠金融的正向促进作用,增强两子系统均衡发展的内生动力,进而提高耦合协调水平。

猜你喜欢

现代经济信息(2023年18期)2023-06-25

节能与环保(2022年3期)2022-04-26

数学物理学报(2022年2期)2022-04-26

收藏界(2019年2期)2019-10-12

人大建设(2019年12期)2019-05-21

商周刊(2018年10期)2018-06-06

商周刊(2018年10期)2018-06-06

商周刊(2017年12期)2017-06-22

小天使·三年级语数英综合(2016年4期)2016-11-19

大型铸锻件(2015年5期)2015-12-16