生态环境保护督察与企业债务融资

2023-11-10 09:02屈满学李玮萱董战峰

生态经济 2023年11期

屈满学,李玮萱,董战峰

(1.对外经济贸易大学 金融学院,北京 100029;2.生态环境部环境规划院,北京 100012)

外部性是指某一经济主体的生产和消费等活动对其他经济主体产生了不可补偿的成本或收益。按照影响效果不同,可分为正外部性和负外部性,环境污染产生了显性的生态环境成本以及隐性的国民健康福利损失,具有典型的负外部性特征[1]。为解决环境污染造成的负外部性,需要采取必要的环境规制政策,中央生态环境保护督察是我国推进生态文明建设的重要举措。在实现“碳达峰、碳中和”目标的时代背景下,环保督察的有效性和适用性值得深入探讨。

1 文献综述

有关中央生态环境保护督察的研究,主要集中于督察行动对环境质量的影响。王岭等[2]研究发现,中央环保督察显著降低了空气污染,且在短期内具有持续性。刘张立等[3]研究发现,与其不相邻的非督察城市相比,中央环保督察的开展使督察城市的PM10等浓度显著降低,且督察环节的不同对空气质量的影响存在差异。孙晓华等[4]研究发现,中央环保督察对空气质量改善的效果与督察地的政企合谋程度有关,“回头看”能对政企合谋产生有效的震慑作用,从而实现环保督察的长期治理效应。邓辉等[5]研究发现,中央环保督察所采用的高度集权式的环境执法抑制了本地和邻近地区的污染排放,具有长期显著效果。

一些研究还发现,中央生态环境保护督察对企业的投资和信息披露等方面亦具有一定影响。李依等[6]研究发现,中央生态环境保护督察显著推动了污染密集型企业绿色创新的增加。黄北辰等[7]研究发现,中央生态环境保护督察使上市公司主动进行信息披露的行为显著下降。赵海峰等[8]研究发现,中央生态环境保护督察有利于治理制造业企业存在的产能过剩问题。李硕等[9]研究发现,环保督察显著减少了民营、高污染企业的进入数量,且促进了新建企业平均投资规模的增长,在一定程度上提高了行业集中度。

通过对现有相关文献梳理发现,第一,大多数研究使用的实证模型为DID 或PSM-DID;第二,相关研究主要集中在环保督察对环境质量、企业投资以及信息披露等方面。鲜有文献通过PSM-DDD 模型研究中央生态环境保护督察的经济效果和作用机制。环保督察是否影响企业债务融资和通过融资约束制约企业行为以及环保督察是否具有引导企业融资的作用,是值得深入研究的新问题。为此,本文选取2011—2020 年我国A 股上市公司作为研究样本,采用多期PSM-DDD 模型检验中央生态环境保护督察对重点城市重点行业的企业债务融资规模的影响,以期为推动重点行业企业绿色转型、改善地区生态环境质量提供一定的经验依据。

2 理论分析与研究假设

2.1 中央生态环境保护督察与企业债务融资

环境规制的本质是通过环境政策工具,使企业造成的环境污染问题内生化。按照强制性程度不同,可以分为命令控制型环境政策工具、市场激励型环境政策工具、公众参与型环境政策工具和自愿参与型环境政策工具[10]。当然,实施环境规制的目的不在于使“融资难、融资贵”的问题出现,但如果环境规制能通过约束企业的融资行为从而减少环境污染,将不失为一种长期有效的环境管制手段。原因在于,企业是一种以盈利为目的的经济组织,成本约束能从根本上遏制其造成的环境污染。从成本和收益的角度讲,谋求持续经营的重点行业企业通常会采取主动回应或被动回应的方式应对环境问题,前者是指重点行业企业通过加强绿色技术创新等途径主动减少污染物排放,后者是指重点行业企业通过增加日常污染治理开支等途径被动减少污染物排放[11]。从理论分析来看,重点行业企业无论采取主动回应的方式还是被动回应的方式,都会使其内部的合规成本上升,从而挤占原先正常的生产经营性活动,并体现在经营绩效恶化和财务稳定性下降等方面[12-14]。银行在关注企业财务状况的同时,对企业的环境污染问题也愈发重视,环境风险因此也被纳入银行风险管理的范畴[15]。对于授信银行来说,可能面临着三方面风险:一是债务人因自身环境污染问题而使银行无法按期收回贷款本息的信用风险;二是债务人因环境污染事故而使银行的社会形象受损的声誉风险;三是债务人因环境侵权行为而使银行不得不承担连带责任的法律风险。

本文根据《重点排污单位名录管理规定(试行)》等标准认定的煤炭、采矿、石化、冶金等20 个大类重点行业涉及的企业,将其定义为重点行业企业并作为政策实验组,将其他企业作为对照组,构建实证模型并加以扩展检验。基于环境风险管理理论,银行将对这些企业的信贷支持更加审慎。基于此,本文提出假设:

H1:中央生态环境保护督察会使重点城市重点行业企业的债务融资规模显著下降。

2.2 企业所在地市场化进程的影响

由于地区经济总量和增幅是当前地方政府政绩考核体系中的两项重要指标,较慢的市场化进程通常意味着当地政府面临较大的经济发展压力。在此情况下,地方政府可能为了当前政绩而疏于对本地重点行业企业的管制[16]。这种以牺牲长期环境利益为代价而换取短期经济发展的行为会在一定程度上削弱了环境规制的实施效果。相反,对于市场化进程较快的地区,当地政府面临的经济发展压力相对较小,从而更加重视经济增长与环境保护之间的协调发展。同时,市场化程度较高的地区,竞争环境相对较为公平,当地重点行业企业受到的地方保护相对较少。因此,中央生态环境保护督察的政策效果可能在市场化进程较快的地区更为显著。相应地,银行在为该类地区的企业提供信贷支持时将更加审慎。基于此,本文提出假设:

H2:当企业处于市场化进程较快的地区时,中央生态环境保护督察对重点城市重点行业的企业债务融资规模的影响更为显著。

2.3 企业产权性质的影响

中央生态环境保护督察对企业债务融资的影响或因企业产权性质的不同而有所差异。李广子等[17]认为,国有控股企业通常更容易获得信贷支持,而非国有控股企业获得信贷支持的难度相对较大。原因在于:其一,国有控股企业把控国家宏观政策的能力更强;其二,国有控股企业具备更加完善的内控制度和更为严格的外部监管;其三,国有控股企业具有一定的政府背景,大股东或政府更加关注其财务状况或为其提供潜在的财务支持。相应地,银行将对非国有控股企业的信贷支持更加审慎。基于此,本文提出假设:

H3:相比于国有控股企业,中央生态环境保护督察对重点城市重点行业的企业债务融资规模的影响在非国有控股企业中更为显著。

3 研究设计

3.1 样本选择与数据来源

本文选取2011—2020 年我国A 股上市公司作为研究样本。对研究样本进行如下筛选:(1)剔除金融业的公司;(2)剔除含有ST 及*ST 字样的公司;(3)剔除样本期间上市或退市的公司;(4)剔除关键数据严重缺失的公司。经过上述处理步骤,共得到13 940 个样本观测值。宏观层面数据主要来源于国家统计局,微观层面数据主要来源于Wind 资讯金融终端。为缓解极端值对回归结果造成的影响,本文将连续变量按上下1%进行缩尾处理。

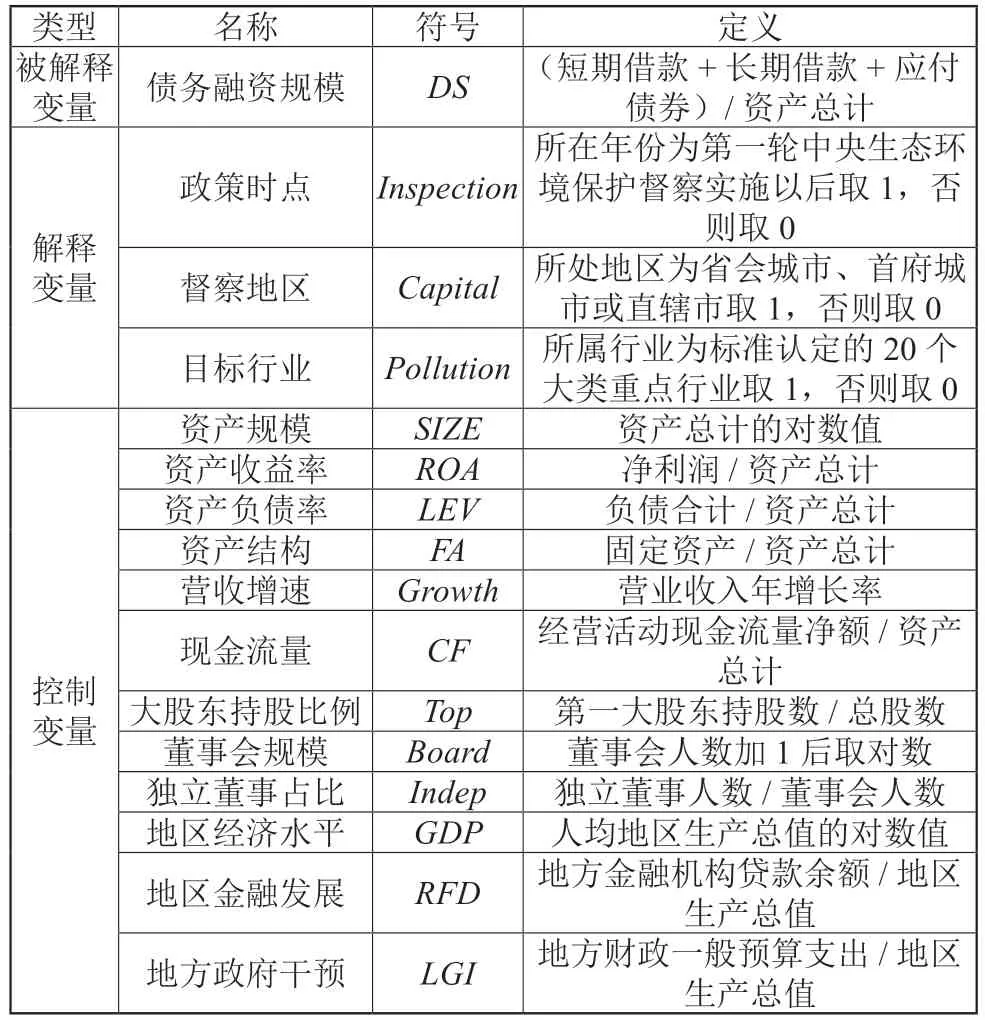

3.2 变量定义

3.2.1 被解释变量

被解释变量为企业债务融资规模,以DS表示。参考祝继高等[18]的研究,采用短期借款、长期借款、应付债券等有息负债之和度量企业的债务融资规模。考虑到不同企业之间的资产总量存在一定差异,参考文东伟等[19]的研究,本文使用经过总资产调整的有息负债之和衡量被解释变量。

3.2.2 解释变量

推荐理由:同名动画片获2015年度国家新闻出版广电总局优秀国产电视动画片一等奖。入选2016年国家动漫品牌建设和保护计划动漫产品。它传递给孩子满满的正能量,让孩子在快乐阅读中脑洞大开,激发无限想象空间,不知不觉中和马丁一样变变变。变得更勇敢、智慧,爱探索……动画片让孩子享受当下的快乐,但如果想细细回味故事、仔细欣赏图画、思考其中意味,珍藏版绘本一定是孩子的绝佳选择。

我国在2016—2017 年实施了第一轮中央生态环境保护督察,其以各省份重点城市的重点行业企业为规制对象。因此,本文以中央环保督察的政策时点(Inspection)、实施地区(Capital)、目标行业(Pollution)三者的交互项作为解释变量。若上市公司所在年份为第一轮中央生态环境保护督察实施以后,Inspection赋值为1,否则为0。若上市公司所处地区为省会城市、首府城市或直辖市等重点城市,Capital赋值为1,否则为0。若上市公司所属行业为《环境保护督察方案(试行)》《重点排污单位名录管理规定(试行)》等标准认定的煤炭、采矿、石化、冶金等20 个大类重点行业[20],Pollution赋值为1,否则为0。

3.2.3 控制变量

参考高宏霞等[21]的研究,企业财务特征及治理机制、地区经济发展及政府干预也可能对企业债务融资产生一定影响。通常情况下,银行倾向于将资金贷放给财务状况良好的企业。因此,需控制资产规模(SIZE)、盈利能力(ROA)、偿债能力(LEV)、资产结构(FA)、成长能力(Growth)、现金流量(CF)等企业财务特征层面的变量。一般来说,银行也倾向于将资金贷放给治理机制完善的企业。因此,需控制股权集中度(Top)、董事会规模(Board)、董事会独立性(Indep)等企业治理机制层面的变量。此外,地区经济发展水平(GDP)、地区金融发展程度(RFD)、地方政府干预程度(LGI)等区域层面的变量也可能在一定程度上影响当地企业的债务融资情况。变量具体定义如表1 所示。

表1 变量定义

3.3 模型设定

倍差法经常被用于评估政策的有效性。考虑中央生态环境保护督察进驻各地的时间有所差异,参考谌仁俊等[22]的做法,本文采用多期倍差法以精准识别不同地区的重点行业的企业受到的影响。由于不同地区在资源禀赋、经济发展等方面存在较大差异,或将导致双重差分模型的适用前提,即平行趋势假定不成立。因此,参考CAI 等[23]的研究,在双重差分模型的基础上引入行业污染属性作为第三重差分。在双重差分的基础上,建立三重差分估计量可以进一步研究政策影响的异质性差异以及更好地评估政策效应,同时也能够剔除行业层面不随时间改变但影响企业债务融资规模的不可观测因素。因此,本文采用多期三重差分模型(DDD),研究中央生态环境保护督察对重点城市重点行业企业的债务融资规模的影响。此外,由于银行等直接利益相关者主要依据企业的历史信息进行信贷决策,本文对控制变量作滞后一期处理。参考齐绍洲等[24]的做法,基准回归模型如式(1)所示:

其中,i、j、r、t分别表示企业、行业、地区和年份。DS为被解释变量,Inspection×Capital×Pollution交互项为解释变量,Controls为控制变量,Year、Industry、Region分别表示时间固定效应、行业固定效应、区域固定效应,εijrt为随机扰动项。本文重点关注Inspection×Capital×Pollution的回归系数估计值β1。若β1显著为负,则表明中央生态环境保护督察显著降低了重点城市重点行业企业的债务融资规模,基准假设成立。

4 实证结果及分析

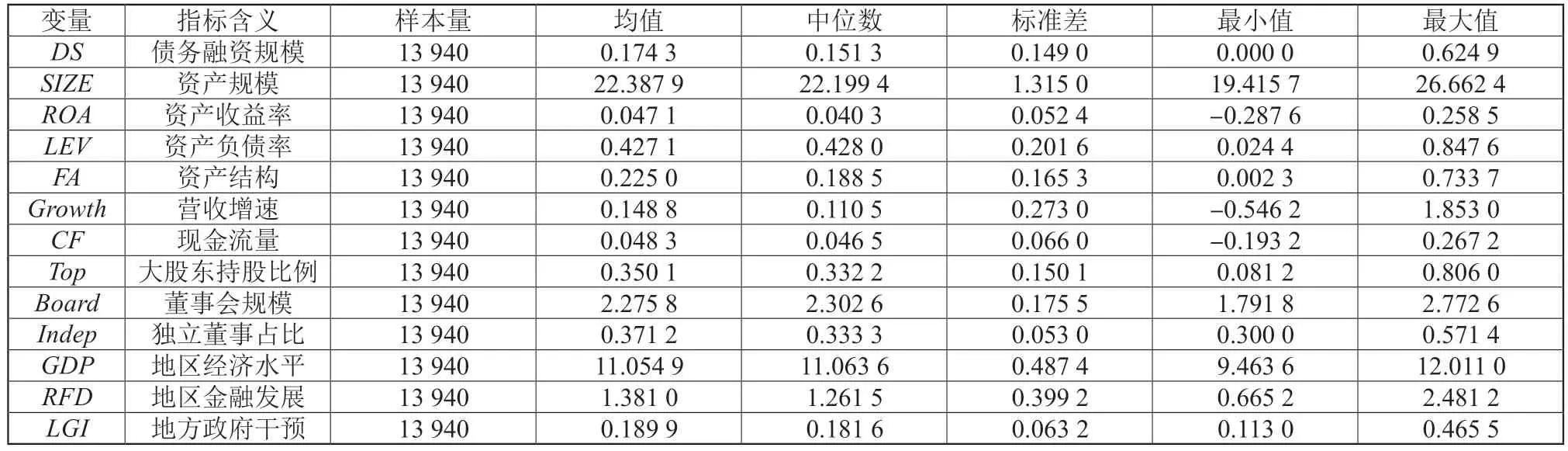

4.1 描述性统计

表2 为基于13 940 个样本对主要变量所做的描述性统计结果。统计结果显示,被解释变量DS的最小值为0、最大值为0.624 9、标准差为0.149 0,表明不同企业之间的债务融资规模存在一定差异。此外,不同企业在财务特征、治理机制等方面也存在一定差异。

表2 描述性统计结果

4.2 倾向得分匹配

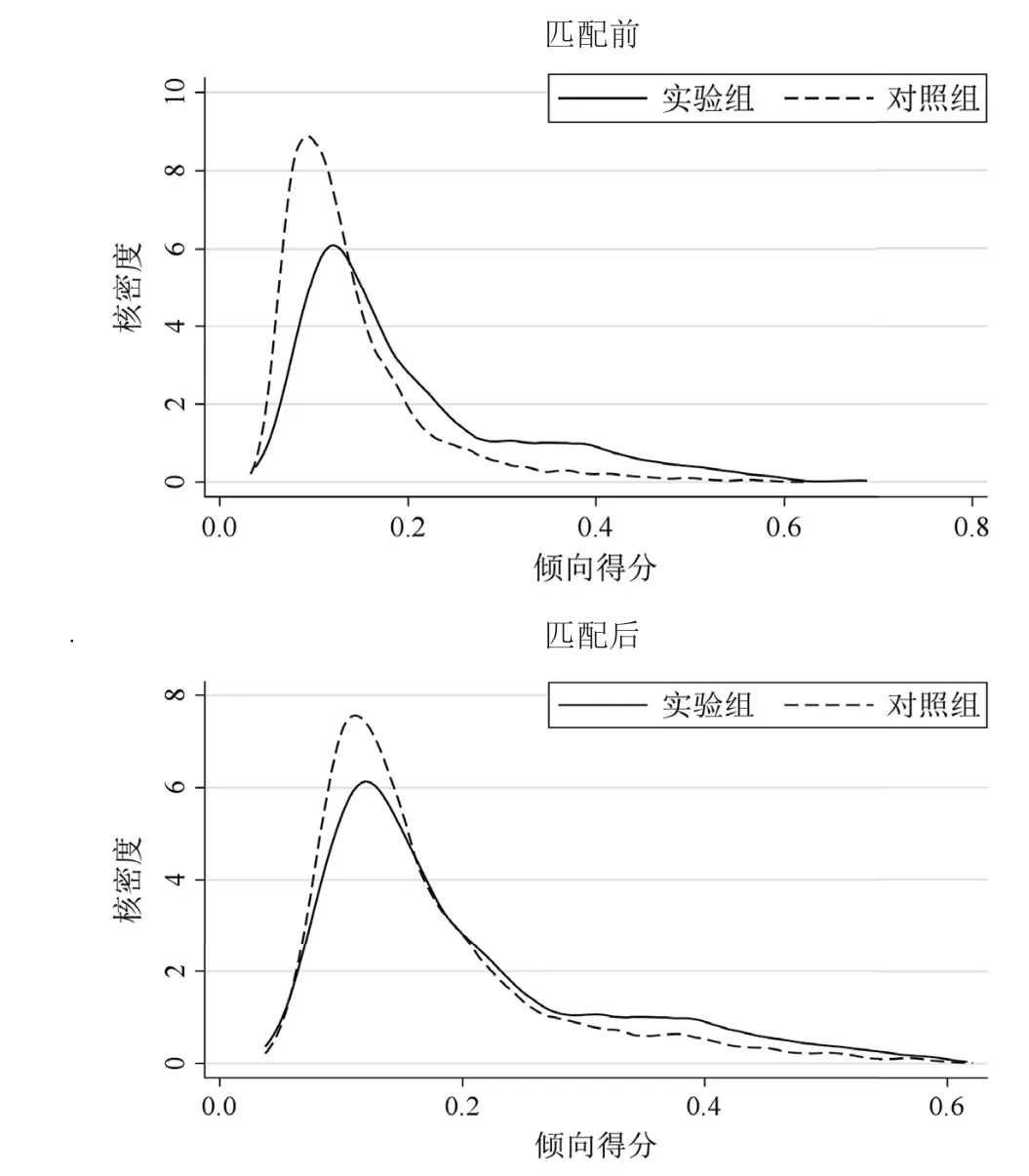

本文采用倾向得分匹配(PSM)对全样本进行了筛选。倾向得分函数能够将多维向量的信息压缩到一维,根据倾向得分进行匹配可以在既定的可观测特征变量下,使得处理组个体和控制组个体尽可能相似,因而可以缓解处理效应的选择偏差问题。参考LV 等[25]的研究,本文以企业层面的控制变量作为协变量,基于Logit 模型计算倾向得分,采取K-最近邻匹配(K=4)方法对处理组样本与对照组样本进行匹配,共得到7 235 个匹配样本观测值。其中,处理组样本2 053 个,对照组样本5 182 个。

为验证匹配结果的准确性,参考张哲等[26]的研究,本文对匹配样本分别进行平衡性检验和共同支撑检验。检验结果(表3)显示,协变量在匹配后的标准化偏差小于10%且P值大于0.1,表明匹配后的处理组样本与对照组样本在企业层面不存在显著差异。相比于匹配前,处理组样本与对照组样本在匹配后的重叠区域更大,表明倾向得分在匹配后的取值范围更具有一致性。综上,采用K-最近邻匹配(K=4)方法得到的匹配样本基本满足平衡性假设和共同支撑假设。

表3 平衡性检验结果

图1 倾向得分核密度图

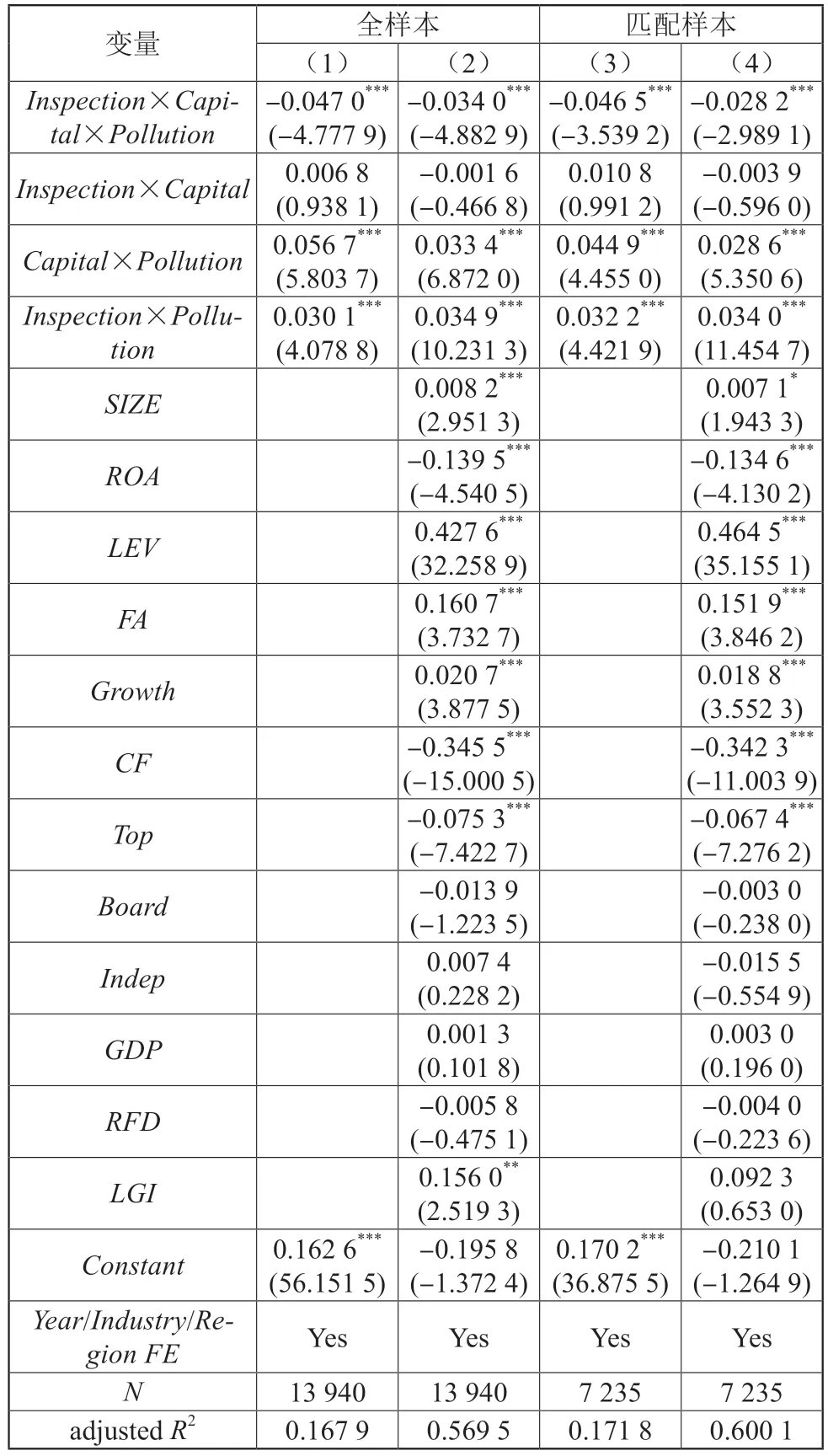

4.3 基准回归分析

本文根据模型(1)对研究样本进行了基准回归,结果如表4 所示。其中,第(1)列和第(2)列基于全样本回归,第(3)列和第(4)列基于匹配样本回归;第(1)列和第(3)列未加入控制变量,第(2)列和第(4)加入控制变量。据表4 可知,四种情况下交互项Inspection×Capital×Pollution的回归系数估计值β1均在1%水平上显著为负,表明中央生态环境保护督察使重点城市重点行业的企业的债务融资规模显著下降,H1得以验证。

表4 中央生态环境保护督察与企业债务融资的基准回归结果

在控制变量方面,资产规模(SIZE)、资产负债率(LEV)、资产结构(FA)、营收增速(Growth)与债务融资规模显著正相关,表明资产规模大、财务杠杆高、抵押率高、成长性好的企业,其债务融资需求相对较高;资产收益率(ROA)、现金流量(CF)、大股东持股比例(Top)与债务融资规模显著负相关,表明盈利能力强、现金充沛、股权集中的企业,其债务融资需求相对较低。上述结果与已有研究类似[27-28]。

4.4 稳健性检验

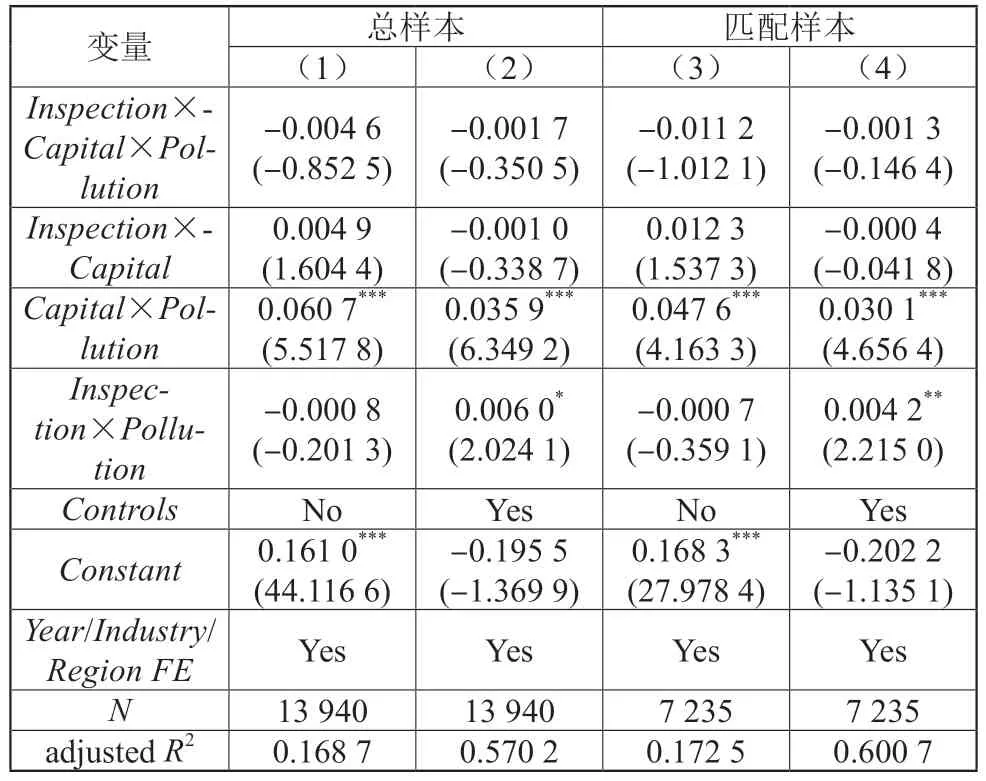

4.4.1 安慰剂测试

考虑到重点城市重点行业企业的债务融资规模下降或由其他政策或随机性因素所致,本文对研究样本进行安慰剂测试。参考李贲等[29]的研究,将中央生态环境保护督察的政策时点提前一年,回归结果如表5 所示。据表5 可知,无论基于全样本还是匹配样本,抑或是否加入控制变量,交互项Inspection×Capital×Pollution的回归系数估计值β1均未通过显著性检验。这表明中央生态环境保护督察对企业债务融资的影响不受政策时点变化的干扰,基准回归结果具有一定的稳健性。

表5 安慰剂测试的稳健性检验结果

4.4.2 替换被解释变量

由于我国政府对利率监管较为严格,银行在贷款利率制定方面空间较小,加之当前债券市场总体规模较小,可用利息支出反映企业的债务融资情况[30]。考虑不同企业的资产总量存在一定差异,本文使用经过总资产调整的利息支出作为被解释变量的替换指标,回归结果如表6 所示。其中,第(1)列、第(3)列为未加控制变量,第(2)列、第(4)列为加入控制变量,第(1)~(4)列均控制了年份固定效应、行业固定效应及地区固定效应。据表6 可知,无论基于全样本还是匹配样本,抑或是否加入控制变量,交互项Inspection×Capital×Pollution的回归系数估计值β1均在1%水平上显著为负。这表明中央生态环境保护督察对企业债务融资的影响不受被解释变量测度变换的干扰,基准回归结果具有一定的稳健性。

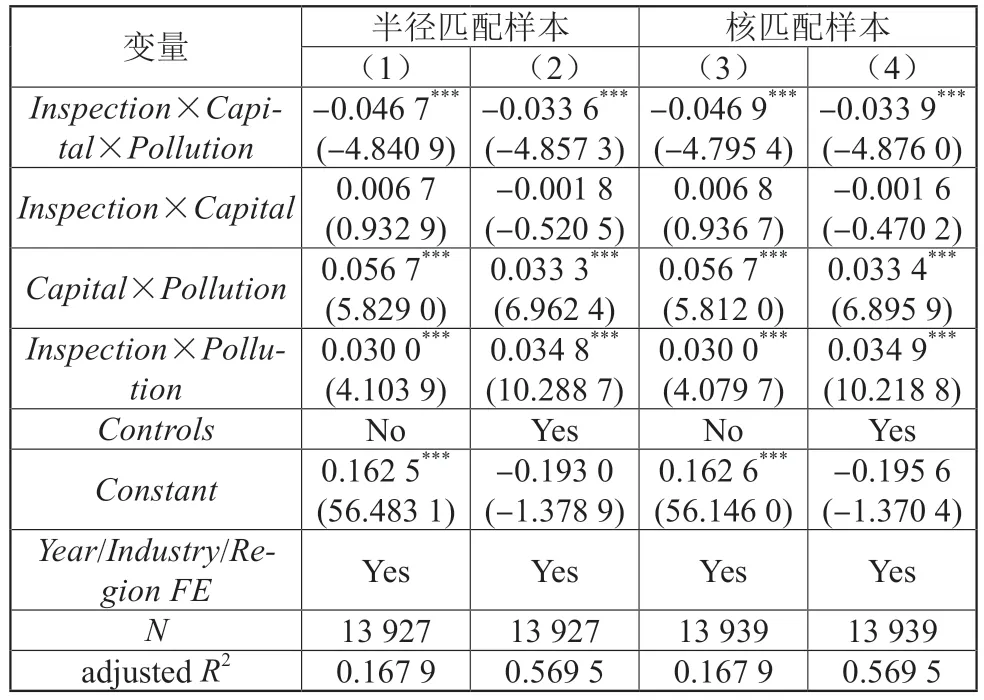

4.4.3 变换倾向得分匹配方法

匹配方法的选取难免会对回归结果造成一定影响。为确保基准回归结果的稳健性,参考REN 等[31]的研究,采用半径匹配方法和核匹配方法对全样本进行重新筛选,回归结果见表7。如表7 所示,无论基于半径匹配样本还是核匹配样本,抑或是否加入控制变量,交互项Inspection×Capital×Pollution的回归系数估计值β1均在1%水平上显著为负。这表明变换匹配方法不影响中央生态环境保护督察与企业债务融资之间的关系,基准回归结果具有一定的稳健性。

表7 变换倾向得分匹配方法的稳健性检验结果

4.5 异质性分析

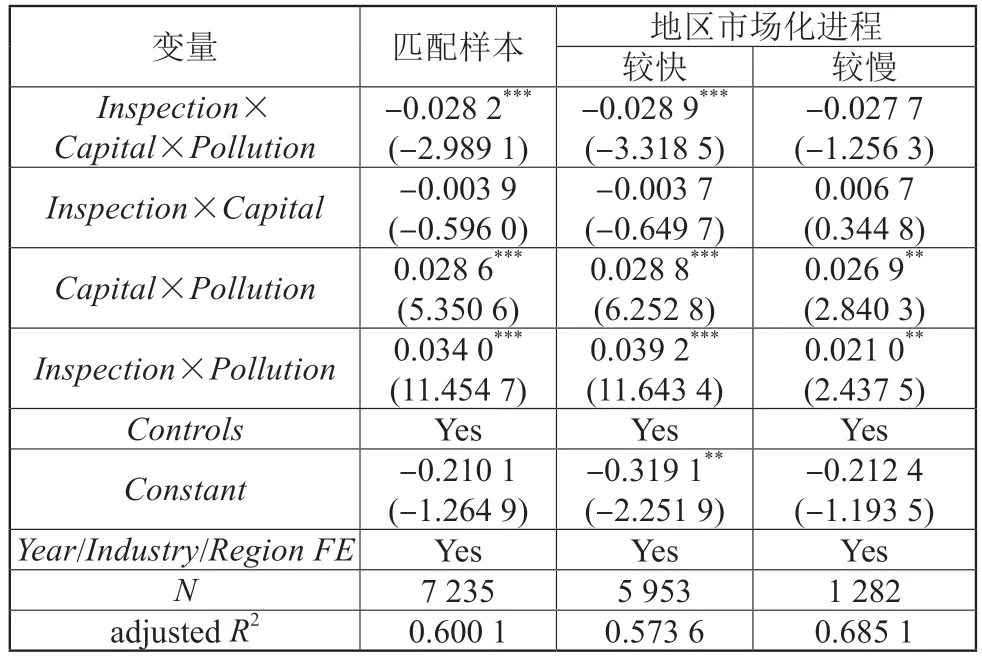

4.5.1 企业所在地市场化进程异质性

参考樊纲等[32]的研究,本文基于中国国民经济研究所编制的各省份市场化总指数,将研究样本分为市场化进程较快的地区和市场化进程较慢的地区,并在此基础上进行异质性分析,回归结果如表8 所示。市场化进程较快地区的交互项Inspection×Capital×Pollution的回归系数估计值β1在1%水平上显著为负,而市场化进程较慢地区的交互项Inspection×Capital×Pollution的回归系数估计值β1未通过显著性检验。这表明中央生态环境保护督察对重点城市重点行业的企业的债务融资规模的影响在市场化进程较快的地区中更为显著,H2得以验证。

表8 地区市场化进程的异质性分析结果

4.5.2 企业产权异质性

参考苏冬蔚等[33]的研究,本文基于Wind 资讯金融终端列示的企业产权性质,将研究样本分为国有控股企业和非国有控股企业,并在此基础上进行异质性分析,回归结果如表9 所示。非国有控股企业的交互项Inspection×Capital×Pollution的回归系数估计值β1在1%水平上显著为负,而国有控股企业的交互项Inspection×Capital×Pollution的回归系数估计值β1在10%水平上显著为负。这表明中央生态环境保护督察对重点城市重点行业企业的债务融资规模的影响在非国有控股企业中更为显著,H3得以验证。

表9 企业产权性质的异质性分析结果

5 研究结论及政策建议

中央生态环境保护督察使重点城市重点行业企业债务融资规模显著下降,并且回归结果得到一系列稳健性检验的支持。进一步研究发现,这种影响因企业内外部环境的不同而存在异质性,即在市场化进程较快的地区和非国有控股企业中更为显著。本研究的政策内涵主要为:第一,在综合考虑企业内外部环境差异的基础上,对具有不同内部特征和外部条件的企业实施“精准督察”,加大对重点地区的重点企业的督察,可能有助于降低企业排放水平和提高督察效率。第二,财务约束是每个企业必须面临的硬约束,加强融资机制建设,对于促进企业绿色转型具有重要意义。因此,充分发挥市场机制对促进生态环境和经济环境的改善作用或是约束企业排放的重要举措。第三,应充分发挥国企引领示范作用。企业产权性质在一定程度上会影响中央生态环境保护督察的政策效果。国有控股企业应积极发挥模范作用,带领非国有控股企业主动减少污染物排放,共同推进绿色可持续发展。

猜你喜欢

现代农村科技(2022年5期)2022-05-20

今日农业(2021年14期)2021-10-14

中国体育科技(2019年12期)2019-02-28

红土地(2018年7期)2018-09-26

今日重庆(2017年2期)2017-03-04

中国卫生(2016年4期)2016-11-12

廉政瞭望(2016年9期)2016-09-27

中国火炬(2015年2期)2015-07-25

中国火炬(2015年1期)2015-07-25

中国卫生(2014年4期)2014-12-06