基于财务管理视角的企业内部控制体系优化研究

2023-11-09 11:51:09张馨爻

中小企业管理与科技·下旬刊 2023年9期

张馨爻

【摘 要】在企业管理中,财务管理与内部控制均具有重要的地位和作用,二者紧密结合、相互促进,可以保障企业财务安全和利益实现,帮助企业达成经营目标。然而,在财务管理视角下,企业仍存在治理结构不合理、体系不健全、内部审计职能弱化等问题,不利于企业的健康发展,亟须得到优化。因此,论文依托于二者的逻辑关系,对现存问题进行分析,并提出相对应的优化措施,以期为企业开展内部控制体系优化提供参考。

【关键词】财务管理;内部控制;内部审计

【中图分类号】F275 【文献标志码】A 【文章編号】1673-1069(2023)09-0066-03

1 引言

内部控制作为企业管理工作的重要组成部分,对保障财务安全、防范财务风险均具有重要意义,企业的长期稳健发展需要建立有效的内部控制体系。然而,在当前的经济环境下,企业面临严峻的市场竞争和风险挑战,在体系建设方面,企业仍缺乏明确的风险管理机制、监督机制以及有效的执行方法,难以保障企业财务信息的准确性、可靠性和完整性。因此,如何优化企业内部控制体系、提高财务管理效率和有效性,成为相关企业需要解决的重要问题。

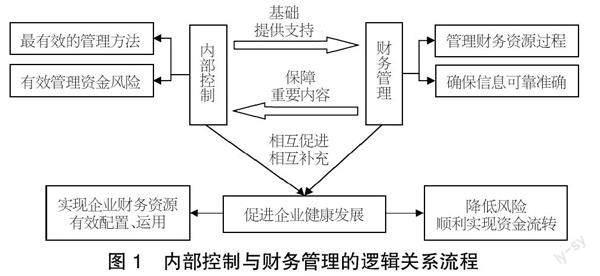

2 内部控制与财务管理的逻辑关系

财务管理是指企业对财务资源的筹集、配置、运用进行管理的过程,也是加强企业内部控制,并与内部控制捆绑发挥作用的第一选择,既能保证企业管理工作的有效运行,也能为企业内部控制实施提供支持。内部控制作为企业最有效的管理方法,主要是指企业为实现经营目标,通过建立一系列制度、流程和措施来规范、监督组织内部各项活动的过程,其可以运用于企业运营的各个环节,确保组织在达成业务目标的过程中有效管理风险,保证财务信息的可靠性与准确性。因此,财务管理与内部控制在实践中相互依存、相互影响,存在紧密的逻辑关系(见图1)。

内部控制是财务管理的基础,只有建立有效的内部控制体系,企业才能准确获取和处理财务信息,为后续的财务管理工作与企业战略目标的实现提供有力支持。财务管理是内部控制的重要内容之一,依赖于内部控制的有效运作。在财务管理过程中,需要建立适当的财务管理制度和流程,并通过预算编制、成本控制等手段提高内部控制效率,只有这样才能更好地实现企业财务资源的有效配置和运用[1]。除此之外,在企业的运营和发展过程中,内部控制与财务管理的目标较为一致,均为有效地管理企业,降低欺诈、错误、浪费风险,确保企业资源的合理利用与资产安全,从而提高企业的运营效率,实现企业内部资金的顺利流转与有效营运。因此,二者相互促进、相互补充,能够共同促进企业健康发展,并为其可持续发展提供坚实保障。

3 财务管理视角下企业内部控制存在的问题

从财务管理的视角来看,企业内部控制是确保企业财务目标达成、实现风险管理的重要手段之一,但一些企业缺乏有效的内部控制机制,甚至存在管理混乱、会计信息失真等问题,这不仅会阻滞内部控制与财务管理的有机融合,影响企业效益与发展,还可能引发一系列社会问题,导致国家财产与投资者利益受到侵害,不利于市场经济秩序的建立。作为问题的源头,企业内部控制中存在的问题亟须得到解决与优化。现存问题主要包括以下3个方面。

3.1 管理人员认识不足,企业治理结构不合理

财务内部控制的有效性在很大程度上依赖于管理层、员工的诚信和职业道德,但部分企业的内部控制基础较为薄弱,人力资源也十分有限,很多管理人员缺乏专业知识和经验,无法正确认识财务管理和内部控制的重要性,这会导致内部控制制度存在残缺不全以及内容不合理、不健全、不具有操作性等问题,无法对员工形成约束力。在处理经济业务的过程中,因认识不足、权限不规范、制度流于形式,企业内部的职责划分会存在一定的问题,财务与会计不分设也成为企业中普遍存在的问题,这会导致管理人员难以准确评估企业的财务状况和稳定性,甚至滋生其他问题,影响财务报表的准确性和可信度,加大财务风险,导致资金闲置或流失,不利于财务工作的有效开展和企业的有效运行。

除此之外,治理结构是保障企业内部控制有效性的重要基础,但不少企业的治理结构存在一定的问题,虽然企业已经设立董事会和相关领导机构,但由于许多职位缺少实权,其监督作用也会被严重削弱。另外,缺乏独立审计机构、监督机构等必要的常设机构是影响有效性的关键因素,这会导致管理人员滥用权力、公司治理效率低下、内部控制成本增加等问题,影响内部控制的有效实施。

3.2 企业内部控制体系不健全,控制执行不力

部分企业在内部控制制度建设方面依然缺乏科学性和合理性,流程与制约制度不完善、执行不力的情况也普遍存在,这会导致相关职能部门无法及时发现内部的财务问题,甚至出现管理混乱、工作效率低下、风险管控不足、资产管理不规范等多种问题,影响企业的生产、运营与财务安全。

在企业内部控制体系建设方面,部分企业缺乏有效的会计和财务制度、风险管理政策、自我防范机制等完善的内部控制制度、政策和规范,并且受利益驱动,使内部控制制度的建立健全让位于业务发展,这会导致体系不健全,无法有效防范风险,也更容易在财务操作时出现漏洞,加大财务风险,从而影响企业战略目标与财务目标的实现。在控制执行力方面,由于内部控制体系涉及各环节的控制活动,涉及面较为广泛,但不少企业过度关注内部控制机制的形式,反而忽视了实质,稽核的范围也十分有限,这会导致执行力存在明显不足。此外,管理及操作人员若未能准确把握各环节的关键节点,或者没有按照规定的程度进行操作,这极易引发资金挪用、内部欺诈等资金管理失控问题,导致控制失效。

3.3 缺乏有效的内部控制监督体系,内部审计职能弱化

监督体系是影响企业发展壮大的重要因素,其中,与企业利益直接挂钩的财务管理活动更需要得到有效的监督,这也成为财务内部控制的重要组成部分。然而,由于部分企业缺乏有效的评价体系与规范标准,监督体系也不够健全,无法帮助企业更好地了解内部控制的执行情况、实施效率与具体效果,更无法准确找到薄弱环节与问题所在,查漏补缺、及时改进问题的难度也会随之增大。此外,内部审计作为一种独立、客观的评估过程,可以通过监督经济活动、履行审计职能,及时发现潜在问题和风险,提升企业的经营管理水平与经济效益。然而,由于当前企业内部控制环境较差,各职能部门、各岗位之间缺乏必要的监督,加之内部审计机制往往会因为利益关系制约其权威性,工作独立性相对不足,企业随意性过强,无法客观、公正、真实、深入地开展工作,使得内部审计职能弱化,其关联机构也无法发挥应有的作用,制约措施也得不到有效的贯彻执行。

4 财务管理视角下企业内部控制体系的优化措施

4.1 提高企业重視程度,完善公司治理结构

从财务管理视角出发,企业管理者只有足够重视财务内部控制,强化观念和意识,改变原有的认知,使其真正成为企业发展的内在需求,并通过产权制度改革、改善公司治理结构等措施作出实际改变,确立明晰的产权关系,才能有效提升经营管理的规范性和透明度,实现企业内部控制体系的优化。

4.1.1 提高企业重视程度

在发展过程中,企业不仅要优化企业法人治理结构,建立产权明晰、权责明确、管理科学的现代企业制度,明确公司所有权与经营权的划分,还应强化股东权益保护,明确股东的权益和保护机制,并将管理者与企业兴衰紧密联系在一起,从而有效提升管理者的内控意识,提高对员工的约束力,使其有动力去实施财务内部控制制度,从而为企业提供良好的治理环境与发展空间[2]。在落实企业内部控制体系时,管理人员不仅需要加强对下属员工的培训,引导其认识财务内部控制的重要性,提高对内部控制的认知水平与执行力,更应该突破制度建设和流程优化的束缚,注重文化建设,并营造出诚实、守信、遵纪、守法的企业文化氛围,增强全体员工恪守制度的自觉性和主动性,只有这样才能提高企业的核心竞争力,更好地实现企业可持续发展目标。

此外,转变传统观念对企业来说至关重要。例如,财务会计不分设作为企业财务内部控制存在的重要问题,需要在制度改革方面作出调整。企业的财务和会计职能存在差异,财务部门主要负责企业的资金管理、预算规划、投资决策等方面,会计部门主要负责财务处理、报表编制等方面,通过合理界定财务、会计职能,将其分设为两个部门,既能避免财务职能对会计职能的过度干扰,确保会计职能得到充分执行和监督,也能实现相应的内部控制要求,提高控制效率和效果。

4.1.2 完善公司治理结构

完善公司治理结构时,应严格按照《公司法》要求,建立健全董事会、监事会、高级管理层的权责分工机制,明确各方的职责和权限,形成有效的公司结构体系,以改善企业内部资产流失、职责不明确、管理失效等现象[3]。为了避免职位功能弱化、决策权过于集中、无章可循等问题,确保企业运作的合规性和规范性,相关企业可以建立健全内部控制流程和控制策略,设立有效的内部监控、审计机构,以及财务总监、总会计师等能够体现财务内部控制要求的岗位,并在具体经营过程中进行逐级授权和审核管理,加强风险识别、评估和管控,以减少内部失误和不当行为的发生,提高企业治理与经营管理的专业性、规范性和有效性,保证企业经营活动、财务管理工作能够正常运行。

4.2 建立健全企业内部控制体系,强化执行检查,加强沟通协作

4.2.1 建立健全企业内部控制体系

企业应设计符合企业实际需求的内部控制政策、流程和程序,明确各项财务活动的责任分工与执行要求,并建立权、责、利相结合的管理机制,确定财务控制的目标与指标,以确保财务活动的规范性和准确性,以及内部控制措施的有效实施[4]。在制度建设期间,企业可以借助先进的信息系统、数据分析工具,以现代化的财务管理手段建立起完善的财务管理信息系统,用以辅助内部控制的执行,实现对财务活动的全面监控和实时跟踪,同时,减少人为因素的干扰,切实提高针对潜在风险、问题的发现和应对能力。此外,绩效考核机制是影响内控质量和效率的关键因素,通过设立科学合理的绩效考核体系,并将内部控制的执行效果纳入考核指标,明确责任与利益的对应关系,能够促使员工严格遵照制度要求,及时承担并履行相应责任,从而提高内部控制的执行力和效果。

4.2.2 强化执行检查

内部控制的执行管理能力是影响企业经济效益的重要因素。为增强执行力,需制定明确的内部控制执行检查计划,定期对执行情况进行检查评估,以及时评估制度的有效性和执行情况,发现问题并作出改进[5]。在制度的规范与引导下,财务人员不仅能主动参与和执行内控要求,规范不当行为的发生,保证财务信息的真实性、有效性,还能根据日常检查、报告实时了解具体的执行情况,及时调整关键节点与具体行为,提高工作效率和准确性,保证内部控制制度的执行效果。

4.2.3 加强部门间的沟通与协作

内部控制制度的应用面非常广泛,与各部门的联系也十分紧密。因此,企业可以通过建立跨部门协同工作机制,加强各部门、内外部之间的沟通、合作与配合,形成协同效应,以规避信息孤岛和重复工作,避免造成不必要的开支或财产损失[6]。为保证执行效果,相关负责人可以定期组织培训、交流活动,或者召开跨部门会议和工作讨论,用以增强各级管理人员、员工对内控的认同感和责任意识,提高内控的整体效果,并为企业的可持续经营提供有力支撑。

4.3 健全内部监督体系,强化内部审计

4.3.1 健全内部监督体系

内部监督体系的不完善会加大财务风险,影响企业的正常发展与效益获取,而通过健全内部监督体系,不仅能加强对内部风险的监测和预警,还能全面了解相关制度的执行情况,确保公司财务管理的合规性[7]。在具体的体系建设期间,负责人应全面考虑企业的规模、性质、业务特点等因素,设立专门的内部监督机构,建立权责清晰的内部监督工作制度流程,制定包含监督原则、方法、频率、范围在内的有效监督计划,并加强对公司经营活动、财务信息的监督和决策的审议,以确保全面有效地监督企业内部控制的执行情况。此外,企业可以建立内部举报渠道或相互监督、制约的程序,鼓励员工主动报告违规行为或潜在风险,而在接收举报内容后,负责人应狠抓落实,从而确保企业财产资金的完整和正常运营。

4.3.2 强化内部审计

内部审计机构不应依附于其他职能部门,应独立行使审计监督权,从而有效提高企业的内部管理水平,更好地维护企业的利益和声誉。企业通过建立专业的内部审计部门,或者聘请外部审计机构,定期进行内部审计,并对企业各个环节进行全面检查和评估,既能及时发现问题并提出改进建议,还能根据风险评估结果确定审计重点,确保审计资源的合理利用[8]。在内部审计期间,为保证审计的客观性和有效性,负责人员不得承担经营责任,也不能参与内部控制系统、业务流程的设计与执行,企业需要严格遵循内部审计准则,避免主观随意性的判断和结论。通过以上措施,不仅能提高审计工作的效果和价值,使其真正成为监督企业内部控制、发现问题、提出改进意见的重要工具,还能提升企业的透明度和信誉度,促进企业健康发展。

5 结语

随着市场竞争的加剧,财务管理在企业中的重要性逐渐凸显。企业通过提高企业重视程度,完善公司治理结构;建立健全企业内部控制体系,强化执行检查,加强沟通协作;健全内部监督体系,强化内部审计等措施,不仅能有效解决企业存在的问题,提高财务管理效能和风险管理能力,还能切实提高企业的经营效益和市场竞争力,推动企业可持续发展。

【参考文献】

【1】伍育恒.财务风险管理视角下企业内控制度的构建策略探析[J].商讯,2023(16):41-44.

【2】杨运平.企业财务管理和内部控制的提升路径探究[J].财经界,2023(20):87-89.

【3】陈玉慧.内部控制视角下企业财务管理优化路径探讨[J].全国流通经济,2023(4):32-35.

【4】康玉展.内部控制视角下企业财务管理中问题的优化策略[J].全国流通经济,2021(11):36-38.

【5】杨晓涓.基于财务风险管理视角的企业内部控制体系构建探讨[J].纳税,2020,14(18):110-111.

【6】李夢怡.内部控制视角下企业财务管理中问题的优化策略[J].科技经济市场,2019(9):61-62+87.

【7】孙迎迎.风险管理视角下国有企业内部控制体系建设优化策略分析[J].营销界,2019(20):283-284.

【8】杨敏.风险管理视角下国有企业内部控制体系建设优化策略分析[J].财会学习,2019(4):170+172.

猜你喜欢

河南水利年鉴(2020年0期)2020-06-09 05:43:36

消费导刊(2018年8期)2018-05-25 13:20:09

中国科技博览(2016年18期)2016-10-19 08:04:01

中国市场(2016年36期)2016-10-19 04:32:05

中国市场(2016年36期)2016-10-19 04:31:23

商(2016年27期)2016-10-17 06:36:19

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37

科技视界(2016年20期)2016-09-29 14:08:22

大众理财顾问(2016年8期)2016-09-28 13:59:17