双循环新发展格局的政策效果评价

2023-11-06 02:39:36周政宁李村璞

统计与决策 2023年19期

周政宁,李村璞

(西安外国语大学a.经济金融学院;b.人文社会科学研究院,西安 710028)

0 引言

改革开放后,特别是加入WTO以来,中国依靠劳动禀赋优势,抓住经济全球化的战略红利,迅速融入世界分工体系,积极参与国际经济大循环[1,2]。中国经济快速发展,综合国力、国际地位和影响力不断提升[3];美国视中国为战略竞争对手,对中国的战略遏制不断强化,大国博弈持续加剧,中美关系不稳定性、不确定性增强[4]。此外,叠加全球新冠肺炎疫情肆虐的影响,全球供应链、产业链、价值链面临重构,中国供应链、产业链、价值链压力凸显[5]。市场和资源“两头在外”的国际大循环难以为继,中国经济发展方式亟待调整[6]。基于当前国内经济形势和国际市场大环境的新变化,党的十九届五中全会提出,加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局。作为全球第二大经济体、世界第一大贸易国,中国实行双循环新发展格局对全球经济有着巨大的潜在影响[7]。因此,探究双循环新发展格局对中国以及世界经济的影响及作用机制,对更好地评估国际大循环冲击、提高宏观经济政策实施精准度、促进中国经济高质量发展具有重要的现实意义。

学术界对双循环中的“内循环”和“外循环”有两种理解。一是从国民收入核算的视角,将消费、投资和政府支出视为内循环,即内需;相应地,将出口视为外循环[8,9]。因此,外循环可以用出口占国内生产总值的比重来衡量。二是从产品市场和资源供给的视角,将向国内市场提供产品和服务以及利用国内生产要素视为内循环,而将向国外市场提供产品和服务以及利用国外生产要素视为外循环[5,7,10]。因此,外循环也可以用贸易依存度(进出口总额在国内生产总值中所占比重)来衡量。本文在模拟分析中,将分别用出口比重和贸易依存度来衡量一国的经济外循环比例。

大国经济的重要特征,就是必须实现内部可循环。中国作为超大规模经济体,经济转向以国内大循环为主体是发展的必然[3]。随着中国经济稳定增长和经济总量不断上升,中国经济外循环可能会保持相对回落的趋势[6]。实际上,根据学术界对外循环的两种理解,自2008年全球金融危机以来,中国经济外循环比例就呈现下降趋势。具体而言,中国出口占经济总量的比重由2006年的峰值35.4%下降至2019年的17.4%[9];中国贸易依存度从2006年的峰值64.5%下降到2019年的35.8%[4]。可以预见,经济外循环比例下降可能会对中国和世界经济产生深远影响。已有研究主要从双循环的提出背景[5,6,11,12]、理论内涵[4,13,14]、现实逻辑[3]、实现路径[15]等方面进行了定性分析。少数文献进行了实证研究,例如黄群慧和倪红福(2021)[4]、郑尚植和常晶(2023)[16]测度了中国经济国内国际双循环比例,赵文举和张曾莲(2022)[17]测算了中国经济双循环的耦合协调度。但是,鲜有文献定量分析双循环新发展格局对中国和世界经济的影响及作用机制,以及外循环与内循环之间的相互作用,这为本文提供了研究空间。

鉴于此,本文试图回答以下问题:双循环新发展格局是否会对中国和世界经济产生影响?这种影响效应有多大?双循环中的外循环与内循环如何相互作用?为了回答这些问题,本文在动态一般均衡分析框架下,构建了一个两国两部门的开放经济模型,构造了中国逐渐降低贸易依存度和出口比重两种情形,采用参数校准模拟研究了这两种情形对中国和世界经济的影响及作用机制,并进一步考察不同情形对中国和世界经济产生的差异化影响。研究这些问题对于政府科学评估外循环下降对经济造成的冲击,科学制定有针对性的稳增长、稳就业等宏观经济政策以及推动中国经济可持续发展具有重要意义。

1 理论模型

模型经济体由本国和外国构成,本国表示中国,外国表示世界其他地方。两部门分别是贸易部门和非贸易部门。各国厂商通过雇佣劳动力和租赁资本分别生产贸易品和非贸易品,资本和劳动力生产要素可以跨部门流动,但不能跨国流动。贸易中间品厂商将本国贸易品和外国贸易品组装加工成贸易中间品,贸易最终品厂商将贸易中间品和非贸易品组装成最终品。最终品可用于消费、投资以及调整成本,但是不能用于跨国贸易。本国和外国能进行国际债券交易。

1.1 家庭部门

本国家庭部门最大化其终生效用的折现和,其效用函数可以由如下的公式表示:

其中,参数σ是风险厌恶系数,参数φ表示效用函数中闲暇的权重,ct表示本国家庭部门的消费,nt表示本国家庭部门提供的劳动服务。

1.2 生产部门

本国贸易品厂商在完全竞争的市场条件下,通过雇佣劳动力和租赁资本生产本国贸易品。本国贸易品厂商的Cobb-Douglas生产函数可表示如下:

其中,AH,t表示本国贸易部门的技术水平,kH,t表示贸易部门租赁的资本数量,nH,t是贸易部门雇佣的劳动力数量,YH,t表示贸易部门的产出水平,α表示贸易品生产中资本所占的份额。

本国贸易中间品厂商在完全竞争的市场条件下,将本国贸易品和外国贸易品组装成贸易中间品,其组装技术可以由如下的CES生产函数表示:

其中,XH,t表示本国贸易品的投入量,XF,t表示外国贸易品的投入量,参数θ表示本国贸易品与外国贸易品之间的替代弹性,参数v表示本国贸易品在贸易中间品生产中所占的权重。

本国非贸易品厂商在完全竞争的市场环境下,使用资本和劳动力两种要素生产本国非贸易品,其Cobb-Douglas生产函数可表示如下:

其中,AN,t表示本国非贸易部门的技术水平,kN,t表示本国非贸易部门租赁的资本数量,nN,t是本国非贸易部门雇佣的劳动力数量,YN,t表示本国非贸易部门的产出水平。

本国最终品厂商在完全竞争的市场条件下,将本国贸易中间品和非贸易品组装成最终品,其组装技术可以由如下的CES生产函数表示:

在本文中,从本国视角出发,将贸易条件定义为出口价格与进口价格的比值;同时,将实际汇率定义为外国最终品价格与本国最终品价格的比值。因此,贸易条件ToTt和实际汇率ReRt可分别表示如下:

外循环是本文的重点关注对象,根据学术界对外循环的两种理解,本文分别用出口比重和贸易依存度来衡量一国的外循环。因此,本国外循环比重可以用如下两种方式表示:

其中,ECt用来衡量本国的外循环比重。ECt的值越大,表示一国经济越依赖于外循环;相反,ECt的值越小,表示一国经济依赖外循环的程度越低。

1.3 市场结清

本国最终品可用于消费、投资和调整成本,但不能用于国际贸易。因此,本国最终品的市场结清条件可以表示如下:

本国贸易品既可用于本国贸易中间品生产,也可出口到外国。因此,本国贸易品的结清条件可以表示如下:

本国非贸易品只能用于本国最终品生产,其市场结清条件可以表示如下:

国际债券市场结清时,其净供给为零:

本国资本和劳动力要素的市场结清条件可以分别表示如下:

类似地,外国也存在相应的市场结清条件。

2 模拟分析

2.1 参数校准

本文选择2021—2030 年作为研究区间,假设在此期间中国经济外循环比例呈现外生下降。模型经济中有些参数是外生校准的,其余部分在模型中内生决定。参数校准结果如表1所示。

表1 参数校准

(1)对外生参数进行校准。参数校准主要参考Corsetti等(2008)[18]、Arslan 等(2015)[19]的研究。对中国和外国家庭部门而言,家庭部门折现因子β的值为11.04,这意味着国际债券的稳态年利率R为1.04。家庭部门的风险厌恶系数σ的值为2。资本在生产过程中会出现折旧,资本折旧率δ设定为0.1。家庭部门积累资本和持有债券,其资本调整成本κ为0.00074,债券调整成本Ω 为0.0001。家庭部门的稳态劳动供给n=n*=13。对生产部门而言,本国资本份额α设为0.5[20],外国资本份额α*设为1/3。两国贸易中间品与非贸易品之间的替代弹性θ的值为2。本国贸易品和外国贸易品之间的替代弹性η的值为0.75。对中国来说,贸易品在贸易中间品生产中的权重为v,其值为0.76。对外国而言,贸易品在贸易中间品生产中的权重为v*,其值为0.90。

(2)其余参数在模型中内生决定。参数φ用来匹配稳态劳动供给。为了校准稳态劳动供给n=n*=13,将参数φ设为0.39。2021年,中国和世界其他地方的国内生产总值分别是17.7万亿美元和77.2万亿美元,因此中国与世界其他地方的经济规模比值为23.0%。为了对2021 年中国相对世界其他地方的经济规模比值*Y*进行校准,将情形1 中世界其他地方与中国的贸易部门和非贸易部门的TFP 比值AF,2021/AH,2021和A*N,2021,2021均设为2.46,将情形2 中世界其他地方与中国的贸易部门和非贸易部门的TFP 比值AF,2021,2021和A*

N,2021,2021均设为2.77。根据Penn World Table version 10.0 的统计数据,2019年中国与世界其他地方的TFP比值是0.40,因此世界其他地方与中国的TFP 比值是2.50,情形1 和情形2 中的TFP比值设定与该值较为接近。

表2和表3分别列出了情形1和情形2的具体参数值。

表2 情形1的参数设定

表3 情形2的参数设定

2.2 模拟结果

2.2.1 情形1:用贸易依存度衡量外循环

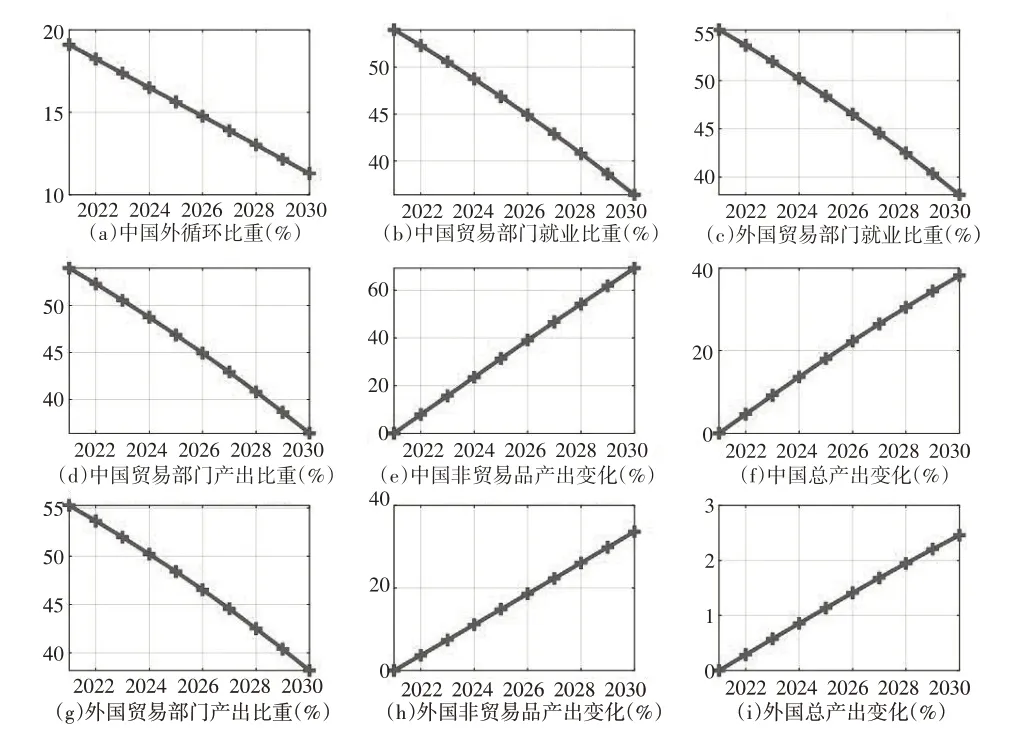

假设2030年中国贸易依存度将收敛至2000—2021年美国贸易依存度的平均值,即中国贸易依存度将由2021年的34.5%下降至2030 年的26.6%,这意味着未来中国的贸易依存度年均约下降1个百分点①中国贸易依存度由2006年的峰值64.5%下降至2020年的34.5%,贸易依存度年均下降约2个百分点。在模拟过程中,假设2020—2030年中国贸易依存度年均下降1个百分点,并未超出2006—2021年的平均降幅。。由于中国贸易依存度逐渐下降,因此本文着重分析中国外循环比例下降对中国和外国经济的影响。

情形1 的模拟结果如下页图1 和图2 所示②由于篇幅限制,文中只列出重点变量的变化情况。。对中国而言,在双循环新发展格局背景下,随着中国贸易依存度由2021年的34.5%逐渐下降至2030年的26.6%,中国外贸部门首当其冲,其贸易部门产出比重将由2021 年的55%下降至2030 年的50%。随着中国贸易部门产出比重下降,贸易部门能够吸纳的劳动力人数持续下降,其雇佣的劳动力累计降幅达11.1%。相反,中国非贸易部门产出比重不断上升,使得非贸易部门产出持续扩张,其产出累计增幅约为52.3%。由于最终品是通过贸易品和非贸易品组装生产而来,因此随着贸易品和非贸易品产出水平的不断提高,中国总产出水平也逐渐提高,其累计增幅约为45.6%。

图1 贸易依存度下降对中国和外国经济的影响(I)

图2 贸易依存度下降对中国和外国经济的影响(II)

对外国来说,随着中国贸易依存度逐渐下降,外国贸易部门的劳动力和资本也不断下降,其累计降幅分别为9.7%和7.7%。相应地,外国非贸易部门的劳动力和资本则逐渐上升,其累计增幅分别为10.8%和12.7%。随着贸易部门雇佣的劳动力数量不断下降,外国贸易部门吸纳的就业比重也由55%下降至50%;此外,外国家庭对贸易品的消费需求不断下降,导致外国贸易部门产出也不断萎缩,其累计降幅约为8.7%。随着贸易部门产出水平不断下降,其在总产出中的比重也不断下滑,该比重由初始的55.2%逐渐下降至50.1%。与此同时,外国家庭对非贸易品的消费需求逐渐上升,致使非贸易部门产出水平不断扩张,其累计增幅为11.7%。由于外国非贸易部门的扩张快于贸易部门的萎缩,因此外国总产出水平也小幅上升,其累计升幅逾2.0%。

在中国贸易依存度逐渐下降的过程中,中国和外国的进出口必然会受到影响。随着中国贸易依存度逐渐降低,中国贸易条件持续恶化,其累计恶化程度为21.2%;中国实际汇率出现贬值,其累计贬值幅度为7.7%。随着中国贸易条件不断恶化,中国贸易品相比外国贸易品价格持续下降,使得中国贸易品相比外国贸易品更有竞争力,进而导致外国对中国贸易品的需求上升。由于中国贸易品与外国贸易品的替代弹性大于1,因此随着中国贸易品的相对价格下降,外国对中国贸易品的需求上升幅度更大,从而使得中国贸易品的出口上升,其累计升幅为32.1%。由于在贸易中间品生产过程中,中国贸易品与外国贸易品之间存在互补性,随着我国家庭部门对本国贸易品的消费需求上升,其对外国贸易品的需求也会相应增加,从而导致我国对外国贸易品的进口也不断攀升,其累计升幅为10.9%。此外,随着中国贸易出口持续攀升,这意味着外国进口也不断提高,其累计增幅达32.1%。另外,随着中国进口额不断攀升,这也意味着外国出口额也节节攀升,其累计升幅约为10.9%。中国总产出的累计增幅(45.6%)明显高于外国(2.0%),导致中国与外国的总产出比值不断上升,其总产出比值将由2021 年的22.4%逐渐上升至2030年的32.1%。

2.2.2 情形2:用出口比重衡量外循环

假设2030 年中国出口比重将收敛至2000—2021 年美国出口比重的平均水平。根据世界银行的数据,2000—2021年美国出口占其国内生产总值的平均值为11.3%,即中国出口比重将由2021 年的19.1%下降至2030 年的11.3%,这意味着未来中国出口比重年均约下降0.7%。由于中国出口比重逐渐下降,因此本文着重分析其对中国和外国经济的影响。

情形2 的模拟结果如图3 和下页图4 所示①限于篇幅,文中只列出重点变量的变化情况。。对中国而言,随着中国出口比重逐渐下降,导致非贸易部门产出扩张,其累计增幅约为69.3%。随着中国非贸易部门产能扩张,非贸易部门吸纳的就业人数也持续增加,其就业人数累计增加32.4%;非贸易部门租赁的资本数量也不断上升,其累计增幅为70.6%。随着家庭部门消费需求的强劲增长,虽然贸易部门产出比重不断下降,但是贸易部门产出水平仍然逐渐提高,其累计增幅为15.0%。在总劳动供给一定的情形下,随着非贸易部门吸纳的劳动力数量逐渐上升,贸易部门雇佣的劳动力数量逐渐下降,其累计降幅为39.5%。由于贸易部门的技术增速是非贸易部门的2倍,因此贸易部门的产出扩张主要依靠技术拉动。由于最终品是通过贸易品和非贸易品组装生产的,因此随着贸易品和非贸易品产出水平的不断提高,中国总产出水平也逐渐提升,其累计增幅约为38.2%。

图3 出口比重下降对中国和外国经济的影响(I)

图4 出口比重下降对中国和外国经济的影响

对外国而言,随着中国出口比重逐渐降低,消费需求逐渐发生转移,外国生产要素也逐渐由贸易部门向非贸易部门转移,这表现为贸易部门的资本和劳动力不断下降,累计降幅分别为34.6%和37.0%;与此同时,外国非贸易部门的资本和劳动力逐渐增加,其累计升幅分别为34.8%和32.4%。随着外国贸易部门资本不断下降,贸易部门投资也出现萎缩,其累计下降34.6%;相应地,外国非贸易部门资本不断扩张,其投资规模也逐渐提升,累计升幅达34.8%。此外,外国家庭对贸易品的消费需求不断下降,导致外国贸易部门产出也不断萎缩,其累计降幅约为35.8%。随着贸易部门产出水平不断下降,其在总产出中的比重也不断下滑,该比重由初始的55.3%逐渐下降至38.2%。与此同时,外国家庭对非贸易品的消费需求逐渐增加,致使非贸易部门的产出不断扩张,其累计增幅约为33.6%。由于外国非贸易部门的扩张快于贸易部门的萎缩,因此外国总产出水平也小幅上升,其累计升幅逾2.5%。

在中国出口比重逐渐下降的过程中,中国和外国的进出口必然会受到影响。在上述分析中发现,随着出口比重逐渐降低,中国和外国家庭部门的需求结构发生变化,即逐渐由贸易品转移至非贸易品。在此过程中,中国贸易条件持续恶化,其累计恶化程度为19.5%;中国实际汇率也出现贬值,其累计贬值幅度为2.1%。随着中国贸易条件不断恶化,中国贸易品相对外国贸易品的价格持续下降,使得中国贸易品在国际上更有竞争力,从而导致中国贸易品出口逐渐上升,其累计升幅为1.9%。在中间贸易品生产过程中,中国贸易品与外国贸易品之间既存在替代性,也存在互补性。一方面,随着中国贸易品相比外国贸易品的价格不断下降,替代效应使得中国家庭对外国贸易品的需求逐渐下降;另一方面,随着中国贸易中间品产出规模逐渐扩张,由于中国贸易品与外国贸易品之间存在互补性,因此贸易中间品厂商对中国贸易品需求上升的同时,对外国贸易品的进口需求也会上升。故中国对外国贸易品的进口需求究竟是上升还是下降,主要看互补效应和替代效应谁会居于主导地位。从最终结果来看,替代效应占据主导地位,中国对外国贸易品的进口逐渐下降,其累计降幅为17.6%。与此同时,随着中国贸易出口持续攀升,这意味着外国进口也不断提高,其累计增幅达1.9%。随着中国进口不断下降,外国贸易品出口也相应下滑,其累计降幅约为17.6%。中国总产出的累计增幅(38.2%)明显高于外国(2.5%),导致中国与外国的总产出比值不断上升,其总产出比值将由2021 年的17.4%逐渐上升至2030年的24.4%。

表4列出了两种情形下中国占外国(除中国外的世界其他地方)的产出比重。由表4可知,在情形1中,随着中国贸易依存度由2021 年的34.5%逐渐下降至2030 年的26.6%,模型经济体中,中国产出比重将由2021年的22.4%逐渐上升至2030年的32.1%。在情形2中,随着中国出口比重由2021年的19.1%下降至2030年的11.3%,模拟研究发现,中国产出比重将由2021 年的17.4%提高至2030 年的24.4%。根据世界银行的数据,2021年中国占外国的产出比重为23.0%,情形1得出的2021年中国产出比重模拟值22.4%与世界银行的实际数据23.0%更为接近。根据模拟分析,2030年情形1下的中国占外国的产出比重将达到32.1%,可以将该值视为上限值;而情形2下的中国占外国的产出比重则为24.4%,可以将该值视为下限值。

表4 两种情形下中国占外国的产出比重 (单位:%)

为了更加直观地展示中国GDP在世界经济中的份额(即中国GDP世界占比),表5列出了两种情形下中国在世界产出中的占比。由表5可知,情形1中,随着中国贸易依存度逐渐下降,模拟研究发现,中国GDP 世界占比将由2021年的18.3%逐渐上升至2030年的24.3%;在情形2中,随着中国出口比重逐渐降低,模拟研究发现,中国GDP世界占比将由2021 年的14.8%提高到2030 年的19.6%。另外,根据世界银行的数据,2021 年中国GDP 世界占比为18.7%,情形1 模拟出的2021 年中国GDP 世界占比18.3%与世界银行的数据18.7%更为接近。因此,可以将情形1和情形2 的模拟结果分别视为中国GDP 世界占比的上限值和下限值,即10年后中国GDP世界占比可能介于19.6%~24.3%。

表5 两种情形下中国GDP在世界产出中的占比 (单位:%)

3 结论与建议

在国内经济结构转型和国际不确定性上升的严峻形势下,中国国际经济循环势必会受到冲击。现有文献主要对双循环新发展格局的影响进行了定性分析,鲜有文献定量分析双循环对中国和世界经济的影响。本文采用动态一般均衡分析方法,构建了一个两国两部门的开放经济模型,对双循环新发展格局对中国和外国经济的影响效应进行了评估。

本文的主要结论如下:(1)中国和外国的劳动力和资本要素逐渐由贸易部门向非贸易部门转移,中国和外国贸易部门的就业比重均下降。(2)在生产过程中存在结构性转移,中国和外国贸易部门的产出在国内生产总值中的比重不断下降,而非贸易部门产出在总产出中的占比不断上升。(3)中国总产出显著上升,而外国总产出缓慢提升,中国与外国总产出的比值明显上升。

基于本文的研究结果,对加快构建双循环新发展格局提出如下建议:

(1)加快经济增长方式转变。我国外循环比重逐渐下降,贸易部门产出占比不断下滑,意味着外需对经济的拉动作用减弱。为了保障国家经济安全,必须转变经济增长方式,即由过去依靠外需拉动转变为更多依靠内需驱动,释放国内需求潜力,降低国际循环对中国经济的冲击。

(2)大力推动“一带一路”建设。中美贸易战之前,美国是中国商品的主要出口国。随着大国博弈加剧,中美经贸关系不确定性上升,中美供应链、产业链和价值链存在脱钩风险。政府应大力推动“一带一路”建设,积极发展经济合作伙伴关系,降低对美国的贸易依存度,牢牢掌握发展主动权。

(3)健全完善社会保障体系。在我国外循环比重下降的过程中,劳动力和资本要素逐渐由贸易部门向非贸易部门转移,在转移过程中可能会出现失业、经济增速下滑等现象。因此,政府应健全社会保障体系,提升社会保障等转移性收入水平,保障经济转型过程中失业人员的基本生活需求,全力做好稳增长、稳就业。

猜你喜欢

社会科学战线(2022年8期)2022-10-25 03:18:24

现代农业研究(2022年5期)2022-05-24 08:58:42

江苏安全生产(2022年1期)2022-03-09 06:24:52

玩具世界(2020年5期)2021-01-14 01:40:48

房地产导刊(2020年9期)2020-10-28 08:37:14

公民与法治(2020年12期)2020-07-25 02:03:38

公民与法治(2020年4期)2020-05-30 12:31:34

公民与法治(2016年9期)2016-05-17 04:12:18

现代商贸工业(2014年6期)2014-04-29 03:15:17

华东师范大学学报(自然科学版)(2014年3期)2014-03-11 16:18:17