国际金融中心核心功能区建设的国际经验和上海路径

2023-10-28 15:00:04姚大庆徐炳胜

经济研究导刊 2023年18期

姚大庆 徐炳胜

摘 要:进入新世纪以来,全球国际金融中心的发展出现了若干新趋势和新特征,核心功能区在国际金融中心的发展上发挥着越来越重要的作用。借鉴纽约和伦敦这两个当今世界上仅有的顶级国际金融中心的发展经验发现,上海国际金融中心的核心功能区建设目前仍存在着明显的差距和不足。上海市要从实际出发,将历史传承与政府战略相结合,以市场功能为主,服务于人民币国际化使用,离岸与在岸齐头并进,走出一条有上海特色的国际金融中心核心区建设路径,为新时代中国经济金融的高质量发展做出应有的贡献。

关键词:国际金融中心;核心功能区;上海路径

中图分类号:F831.6 文献标志码:A 文章编号:1673-291X(2023)18-0001-05

一、全球国际金融中心发展的新趋势、新特征

进入新世纪以来,特别是在2008年全球金融危机和2020年的全球疫情爆发以后,世界面临着“百年未有之大变局”,全球国际金融中心的发展也出现了一些新趋势、新特征。

第一,顶级国际金融中心的地位更加突出,全球资源配置功能强化。“顶级国际金融中心”,或称“全球金融中心”,是国际金融中心的高级阶段,它强调的是在全球范围内的融合度和影响力,特别是在全球范围内资源配置的功能突出。近半个世纪以来,纽约和伦敦始终保持了全球仅有的两个顶级国际金融中心的地位,这种稳定性在相当长的时期内是难以撼动的。例如,2019年纽约市场的外汇交易量在全球占比16%,仅次于伦敦。2020年纽约市场的股票市值40.72万亿美元,占全球的38%;股票成交规模90.08万亿美元,占全球的48%。

第二,顶级国际金融中心与顶级国际货币的结合更加紧密。回顾历年国际金融中心排名前10位的城市,如稳居前两位的纽约、伦敦,以及东京、香港、新加坡、上海,它们的显著特点是,或者其本币为国际货币(纽约、东京及上海),或者其业务以为国际货币服务为主(香港、新加坡),或者兼而有之(伦敦)。这代表了国际金融中心的两种模式:在岸型和离岸型。

第三,顶级国际金融中心控制关键金融基础设施,在维护国家金融安全上的作用更加突出。进入新世纪以来,美国在对外关系中多次将金融制裁作为政治工具,先后对朝鲜、伊朗和俄罗斯等国发动金融制裁,其形式包括冻结外国的金融资产、限制外国与本国的金融交易、制裁外国特定金融机构和个人、限制使用美元结算等,直到被称为“金融核武器”的二阶制裁。美国的这些金融制裁高度依赖于纽约国际金融中心的Fedwire、CHIPS等美元支付与结算系统。

第四,国际金融中心所在地的法律制度以普通法系为主,位居前列的国际金融中心所在的法律体系大多数是普通法系,少数为大陆法系。例如,2022年3月GFCI排名前20位的国际金融中心有16个属于普通法系(迪拜等中东金融中心专门基于英国普通法原则设立法庭,处理金融民商事纠纷,不适用其国家的伊斯兰法系)。这是由于大陆法系保守,法官必须在成文法的限定内审判,难以适应迅速发展的金融市场,从而在制度上不鼓励金融创新。

第五,后起的国际金融中心多为政府主导型。除了19世纪起即逐渐形成的阿姆斯特丹、伦敦、纽约等国际金融中心主要由于市场力量形成,后起的如香港、东京、法兰克福、新加坡、迪拜等国际金融中心均由政府主动引导并结合国际市场需要而形成。

第六,国际金融中心与金融科技的关系更加紧密,数字金融业务成为国际金融中心竞争的新蓝海。随着信息科技和通信技术的迅速发展,金融业务的信息化、网络化、数字化势头方兴未艾,数字货币则可能成为颠覆现有国际支付体系的创新。国际金融中心必须引领金融科技的前沿,主动运用最新的金融科技成果。

第七,国际金融中心不只是金融机构集聚,更是金融信息高地和金融产品定价中心。众多金融机构集聚如“金融街”、“金融城”只是外在的国际金融中心的表现形式,而内在的国际金融中心内核应该是金融信息高地和金融产品定价中心。金融的本质是处理信息不对称,因此产生信息越多的城市就越可能成为金融中心。在金融市场上,最重要的主动产生的信息就是金融产品的价格,因此定价权就成为各个金融中心的必争之地。

第八,国际金融中心在金融支持实体经济、新型工业化和科创产业上发挥更大的作用。2008年全球金融危机后,各国均意识到与实体经济相脱节的过度衍生金融产品蕴涵着巨大的风险,而全球价值链过度延伸所导致的实体经济空心化在2020年疫情爆发时也让欧美国家措手不及。因此,开曼群岛、维尔京群岛等记账型国际金融中心风光不再,国际金融中心更多地与实体经济发展和促进科技进步相结合。

第九,为金融服务的法律、财税、咨询等专业服务业和为高端人才服务的文化创意产业在国际金融中心集聚。金融业从来不是单一的产业,它与法律、财税、咨询等专业服务业密切联系。例如,在纽约等顶级国际金融中心,专业服务业的从业人员数量已经超过了金融业。这些高端人才的集聚,又进一步要求有国际一流的文化、演艺、体育、休闲、教育、会展等机构和设施为之提供服务。因此,国际金融中心又成为引领国际生活时尚的中心。

二、纽约和伦敦国际金融中心核心功能区发展的国际经验

纽约和伦敦是当今世界上仅有的两个顶级国际金融中心,在它们的发展过程中,核心功能区都起到了至关重要的作用。

纽约国际金融中心的核心功能区在曼哈顿。整个曼哈顿岛面积59.5平方公里,仅占纽约市(包括曼哈顿、布朗克斯、布鲁克林、皇后和史丹顿岛共5个区)总面积的约7%。2020年曼哈顿岛的人口约161万,占纽约市总人口的15.6%。这么一个南北狭长的小岛,却拥有30.7万金融从业人员,创造了2 655亿美元的金融业增加值,占整个纽约市金融业增加值的93.6%(均为2020年数据),可谓是“寸土寸金”。特别是在曼哈顿南端以华尔街为中心的老城或“下城区”(downtown)集中了几十家大银行、保险公司、交易所以及上百家国际大公司总部,建筑的平均容积率超过20,在3平方公里的土地上就集聚了32.3万人就业,占曼哈顿总就业人数的1/3,是世界上就业密度最高的地区。在这3平方公里的地下,有各个方向的10几条地铁线路穿过,设有20多个地铁站,并且多数线路是全天24小时运营,为超高密度的金融从业人員和商务、旅游人员提供通勤服务。这种高度集中的金融业态,即使与其他所有的国际金融中心相对比也是极为罕见的。

伦敦国际金融中心的核心功能区是伦敦金融城(City of London)。伦敦金融城是内伦敦的14个区(英文为borough,指享有自治权的市或区)之一。16世纪起,随着英国资本主义经济的发展,伦敦市逐渐成为国际贸易和商业中心,银行业、保险业等为商业贸易服务的产业随之兴旺起来,并集聚在如今的伦敦金融城区域。1565年成立了皇家交易所,1734年英格兰银行迁入现址。附近的伦巴第街则成为保险机构的代名词。外伦敦则包括19个自治市,人们通常所说的伦敦即指“大伦敦”,由内外伦敦组成,土地面积1 577平方公里,城市人口880万人。2020年大伦敦的GDP约为4 702亿英镑。伦敦金融城东西北三面被其他区包围,南面是泰晤士河,土地面积仅有约1平方英里(2.6平方公里),常住人口0.86万人。但是,在这片弹丸之地上却聚集了大量银行、证券交易所、黄金市场等金融机构,集中了19.25万的金融从业人员,区域的金融业增加值2020年为320亿英镑。当然,由于面积有限,伦敦金融城的金融业增加值占伦敦全市金融业增加值的比重只有约36%,低于曼哈顿在纽约金融业增加值中的比重。

从纽约曼哈顿和伦敦金融城这两个国际金融中心核心功能区的发展历程,我们可以得出以下几点经验。

第一,国际金融中心核心功能区多由历史上的金融聚集区发展而来,具有历史的传承和延续性。纽约市的历史就开始于1626年荷兰西印度公司的殖民者在曼哈顿岛登陆后用60荷兰盾(约合23美元)与土著的卡纳西印第安人所做的购买22平方英里土地的交易,①这相当于买下了整个曼哈顿岛。伦敦金融城的起源则可以追溯到公元43年罗马军团在泰晤士河边所建的定居点,这也是后来伦敦市的雏形。曼哈顿岛南端和伦敦金融城分别成为纽约和伦敦最早的金融业聚集区,显然与资本主义早期的海上贸易有关,因为纽约和伦敦是当时北美和英国最重要的海运港口,沿着码头岸线向内扩展,就是最初的商业银行和保险公司所在地,商品交易所、证券交易所、法院和仲裁机构等随之设立起来。由于西方国家“小政府”的特点,后续的金融机构主要受到经济因素的作用而在最初的金融集聚区周边布局发展,有关的历史街区、建筑等也历经百年岁月基本不变,保持了国际金融中心核心功能区良好的历史传承和传统积淀。

第二,国际金融中心核心功能区在不大的地理区域内集聚了国际金融中心大部分的金融机构和金融从业人员,其金融业增加值占国际金融中心的比重很高。由于纽约和伦敦金融中心已经发展了二三百年,各类金融机构在集聚效应作用下不断地向核心区“扎堆”,最终导致曼哈顿和伦敦金融城这两个核心区中分别集聚了纽约市和伦敦市大部分的金融机构和金融从业人员。例如,在华尔街这条仅500多米长、11米宽的小街上集中了纽约证券交易所、联邦储备银行等金融机构和美国洛克菲勒、摩根、杜邦等大财团开设的银行、保险、铁路、航运等大公司的总管理处,以及各公用事业和保险公司的总部和棉花、咖啡、糖、可可等商品交易所。

第三,国际金融中心核心功能区发挥着国际金融中心的核心功能。纽约、伦敦作为世界上两个顶级的国际金融中心,它们在全球资源配置、全球资产管理、全球价格发现和全球货币服务上的核心功能,均是由曼哈顿、伦敦金融城这两个核心功能区所发挥的。以纽约市为例,位于曼哈顿的纽约联邦储备银行是美国联储体系中最大的区域分行和货币政策工具的实际操作者,一举一动均对全球金融市场产生巨大影响。位于曼哈顿的纽交所和纳斯达克交易所,2017年市场总值达22.08万亿美元,几乎等于上海、香港、东京和新加坡4个市场的价值之和。全球最重要的金融资产是美国国债,它的交易在一级市场是通过纽约联储银行指定的一级交易商投标竞价,在二级市场则包括纽交所的场内交易和纽约的OTC市场进行。位于曼哈顿的纽约清算所CHIPS系统每年清算全球95%左右的國际美元交易,从而确立了纽约的美元全球服务中心地位。与此类似,英格兰银行、伦敦证券交易所、伦敦外汇市场、伦敦保险和再保险市场等英国主要的金融机构和金融市场也密集分布于伦敦金融城之内,发挥着伦敦国际金融中心的核心功能。

第四,国际金融中心核心功能区的配套产业发达,拥有世界一流的商业、文化、教育和生活设施。例如,曼哈顿不仅是世界金融之都,同时也是世界级的演艺、会展、购物、娱乐、休闲和时尚之都。以第五大道为中心的商业区云集了世界一流的名店、娱乐厅、酒吧等商业服务业,而中央公园、自由女神像等世界著名景点和以大都会博物馆为代表的文化设施,以及以炮台公园为代表的在金融区附近步行可达的海滨公园,都为金融人才提供了良好的生活环境。尤为值得一提的是,曼哈顿岛虽然寸土寸金,但却拥有哥伦比亚大学、纽约大学、纽约城市大学等世界级的大学以及纽约视觉艺术学院等排名全美前列的专科学院,为在曼哈顿工作的高端人才提供了在职教育、同行交流、头脑风暴的充足机会。伦敦金融城虽然面积很小,但它地处伦敦的中心位置,以步行或骑车的方式就可到达如牛津街等世界一流的时尚购物区、大英博物馆等世界顶级会展区、丹麦街等流行音乐文化区和海德公园、摄政公园等城市绿地,以及帝国理工学院、伦敦国王学院、伦敦政治经济学院等世界一流大学。

三、上海国际金融中心核心功能区建设的现状与国际对标

与纽约曼哈顿、伦敦金融城的成熟定位不同,上海国际金融中心的核心功能区目前尚在发展建设之中,而且对其区域范围有不同的意见。如果回顾历史,20世纪30年代上海市作为远东第一位的金融中心,其核心区显然是在当时的外滩区域,大体上是苏州河以南、十六铺以北的黄浦江西岸一带。改革开放以来,在1990年中央决定浦东开发开放和1992年党的十四大报告提出“尽快把上海建成国际经济、金融、贸易中心之一”之后,上海国际金融中心的核心区域在向上海浦东,特别是陆家嘴区域移动。2021年中央《关于支持浦东新区高水平改革开放打造社会主义现代化建设引领区的意见》中提出,“以服务共建一带一路为切入点和突破口,积极配置全球资金、信息、技术、人才等要素资源,打造上海国际金融中心、贸易中心、航运中心核心区。”这表明,中央把建设上海国际金融中心核心区的历史任务交给了浦东。

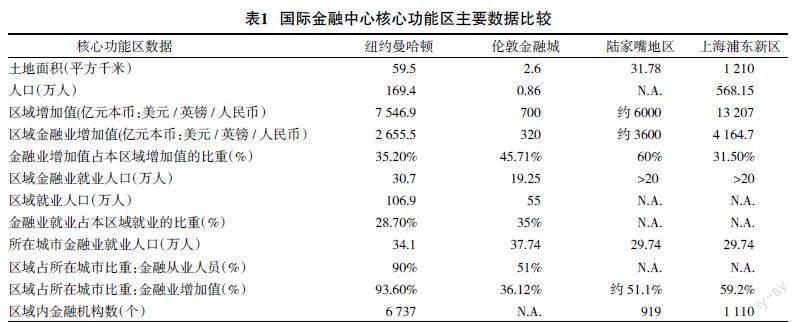

但是,在浦东新区打造上海国际金融中心的“核心区”,不等于在浦东新区全域平均着力地分布和发挥上海国际金融中心的所有功能。事实上,浦东新区1 210平方公里的土地面积超过纽约全市的总面积846.7平方公里,接近于大伦敦地区的总面积1 577平方公里,这对于发挥金融核心功能来说不免是太大了。因此,无论从历史或现实的角度看,以小陆家嘴(浦东南路-东昌路-黄浦江合围区域)为中心的“陆家嘴金融贸易区”,也即浦东的内环内区域,都应该作为浦东新区打造上海国际金融中心核心区的重点,我们称之为上海国际金融中心的核心功能区。这个区域面积31.78平方公里,约为纽约曼哈顿面积的一半,大致相当于曼哈顿下城区与中城区的面积(曼哈顿北部自59街以北的上城区,以中央公园为核心,包括哥伦比亚大学校园和众多高档住宅区,金融机构相对较少)。因此,在国际金融中心核心功能区的对标研究上,陆家嘴金融贸易区(以下简称陆家嘴地区)与纽约曼哈顿和伦敦金融城有较大的可比性。为便于对比,有关的数据列表如表1。

由于我国城市中区级以下的街道、镇级统计信息很不完整,表1中涉及陆家嘴地区的数据系通过到相关部门调研所得的估计数。由表1中数据可知,相比于纽约曼哈顿、伦敦金融城这样的顶级国际金融中心核心功能区,现有的浦东陆家嘴地区在金融业从业人员数量上介于曼哈顿和伦敦金融城之间,在金融业增加值占比和金融业就业占比这两个比重数据上远高于曼哈顿和伦敦金融城。但是,金融业增加值只有约3 600亿元人民币,折合540亿美元,仅为曼哈顿金融业增加值的1/5;陆家嘴地区金融业的人均增加值(约120万元人民币,或18万美元)也只有曼哈顿金融业人均增加值(近90万美元)的1/5;陆家嘴地区的金融机构数量,约为曼哈顿的1/8,这说明,陆家嘴地区的金融机构人员规模偏大(平均每个机构有326人),人均产出相对较低,仍处于相对粗放的发展阶段。

四、国际金融中心核心功能区建设的上海路径

国际金融中心核心功能区建设的路径并不是唯一的。纽约曼哈顿、伦敦金融城分别经过了两百多年的发展,它们的经验可供上海市参考借鉴,却未必要亦步亦趋地生搬硬套。

根据上海国际金融中心的国家定位及上海城市发展的现状特点,应采用以陆家嘴地区和黄浦滨江(含黄浦江两岸)为核心的“一区一带”核心功能区发展路径。这个区域是在上述浦东新区内环内(陆家嘴地区32平方公里)之外,加上从杨浦大桥沿黄浦江到南浦大桥之间(岸线约10公里)的浦西滨江地区,并预留黄浦江两岸从南浦大桥到川杨河(岸线约7公里)的两岸滨江区域。如果滨江地区的纵深以从岸线起1 000米计算,则“一区一带”的上海国际金融中心核心区面积约为42平方公里(浦西到南浦大桥)或56平方公里(浦江两岸到川杨河)。

这样一个由“一区一带”构成、土地面积接近纽约曼哈顿岛的上海国际金融中心核心功能区,可以从以下几个方面体现国际金融中心核心功能区建设的上海路径的特点。

第一,历史传承与政府战略相结合的核心功能区。如前所述,纽约、伦敦等老牌的国际金融中心大都是围绕其最初的金融聚集区经过百年以上的自然发展而来的,而后起的新加坡、深圳等金融中心则多是由政府战略规划出的一个金融集聚区。上海市的历史介于两者之间,它曾经是远东最大的国际金融中心,既有1842年开埠之后“十里洋场”近百年的历史积淀,又拥有中国20世纪90年代起浦东开发开放的国家战略加持。上海国际金融中心的核心功能区,以浦东的陆家嘴地区为主,包含浦江西岸的外滩地区,并沿着黄浦江向南北两侧适当延伸,充分体现了历史传承与政府战略的结合,具有鲜明的中国特色和时代特征。

第二,以市场功能为主的核心功能區。国际金融中心的核心功能区往往兼具金融管理功能。例如,纽约联邦储备银行位于曼哈顿,英格兰银行位于伦敦金融城,新加坡、中国香港等的金融主管机构也位于其金融核心区。但中国的金融管理部门如国务院金融委、中国人民银行、国家金融监管总局、中国证监会等均在北京市,上海市则主要发挥金融市场的功能。目前,上海国际金融中心核心功能区已经集聚了股、债、期货、保险、信托、外汇13家金融要素市场和基础设施,是全球金融要素市场最完备、交易最活跃的地区之一,主要的金融市场包括上海证券交易所、上海期货交易所、中国金融期货交易所、中国外汇交易中心暨全国银行间市场、上海股权托管交易中心、上海国际黄金交易中心、上海国际能源交易中心、上海保险交易所、中国信托登记有限责任公司、中央国债登记结算有限公司上海总部、中国人民银行清算总中心上海中心、中债金融估值中心、中国证券登记结算公司上海分公司等,主要要素市场的成交水平在全球名列前茅。

第三,服务人民币国际化使用的核心功能区。中央对上海国际金融中心建设的要求是“基本建成与我国经济实力和人民币国际地位相适应的国际金融中心”,因此,服务人民币国际化使用是上海国际金融中心核心功能区责无旁贷的使命。上海市积极探索创设有利于风险管理的自由贸易账户系统,率先推进资本项目可兑换、金融市场开放、人民币国际化、利率市场化等关键领域金融改革,便利人民币的国际使用,助力人民币国际化。人民币跨境支付系统(CIPS)落户上海浦东,为境内外金融机构人民币跨境和离岸业务提供资金清算与结算服务,系统经多次升级已能满足各主要时区的人民币业务发展需要,提高了跨境清算效率,提高了交易的安全性。上海证券交易所推出股票“沪港通”“沪伦通”,开通中日ETF互通,实现内地资本市场与国际资本市场交易连通。上海期货交易所推出国际化品种原油期货、国际铜期货、原油期权等,国际投资者参与度不断提升。上海国际黄金交易中心启动“黄金国际板”,依托自由贸易账户体系引进离岸资金参与人民币报价的贵金属交易,实现了境内外黄金市场的有效联通。中国外汇交易中心推出内地与香港债券市场互联互通(“债券通”),引入自由贸易账户参与银行间外币拆借市场交易;上海保险交易所上线国际再保险平台,满足市场对再保险基础设施服务的需求。

第四,离岸与在岸齐头并进的核心功能区。纽约曼哈顿虽然有名为“国际银行设施”的离岸美元业务,但是其主要是从事在岸金融业务,为美元的全球使用服务是曼哈顿的鲜明特色。而伦敦金融城固然有不小的英镑在岸业务,但它作为国际金融中心的核心功能却是为全球主要货币提供离岸业务,特别是美元、欧元的离岸市场。相比之下,上海国际金融中心核心功能区的特点是人民币离岸与在岸业务双轮驱动、齐头并进。上海市拥有完备的金融市场体系,人民币跨境支付系统(CIPS)的建立更是使上海市成为全球人民币跨境循环的核心,是人民币的国内循环与跨境循环的战略链接点。与此同时,鉴于中国资本项目开放的渐进性和长期性,在相当长的时期内人民币跨境业务将与境内业务保持一定的隔离,人民币的离岸市场也将长期存在。相比于中国香港、伦敦等境外的离岸人民币中心,在上海借鉴纽约“国际银行设施”的经验建立与境内市场相对獨立的离岸人民币市场,具有良好的基础条件。

五、结论

国际金融中心的核心功能区是国际金融机构和人员的聚集区,集中发挥着国际金融中心配置全球资源的功能,也是全球主要国际金融中心竞争的关键环节。上海市作为党中央、国务院明确提出建设的、与我国国际地位和人民币国际化水平相适应的国际金融中心,目前在核心功能区的国际对比上仍然存在较为明显的差距,这制约了上海市作为国际金融中心的功能发挥。上海要借鉴纽约曼哈顿和伦敦金融城两个世界顶级国际金融中心核心区建设的经验,从上海本市的实际出发,将历史传承与政府战略相结合,以市场功能为主,服务于人民币国际化使用,离岸与在岸齐头并进,走出一条有上海特色的国际金融中心核心区建设路径,为新时代中国经济金融的高质量发展做出应有的贡献。

参考文献:

[1] 陈铭仁.金融机构集聚:国际金融中心形成过程的新视角[J].上海立信会计学院学报,2010(3).

[2] 黄国妍.上海金融中心功能演进与功能拓展研究[J].全球城市研究,2021(1).

[3] 贾德铮,朱文生.国际金融机构体系与国际金融中心建设研究[M].上海:复旦大学出版社,2017.

[4] 金鹏辉.关于上海国际金融中心的若干思考[J].上海金融,2020(11).

[5] 尤瑟夫·凯西斯.资本之都:国际金融中心变迁史[M].北京:中国金融出版社,2011.

[6] 乔治·兰克维奇.纽约简史[M].上海:上海人民出版社,2020.

[7] 理查德·罗伯茨.伦敦金融城[M].大连:东北财经大学出版社,2008.

[8] 上海国际金融中心建设前瞻研究课题组.迈向新时代全球金融中心[M].北京:中国金融出版社,2022.

[9] 盛维.全球城市中心城区功能布局的动态演化及对上海的启示[J].全球城市研究,2020(12).

[10] 张明.人民币离岸金融市场:发展动力、经验教训与前景展望[J].新金融,2022(2).

[责任编辑 兴 华]