一样的3000点 不一样的估值 做投资别找错定盘星

2023-10-28 16:35陈建德

证券市场红周刊 2023年39期

陈建德

10 月20 日,上证指数再次跌破3000 点,“3000 点保卫战”的说法又甚嚣尘上。但保卫3000 点的科学依据和必要性是什么?通过分析对比可以发现,沪指历次跌到3000 点一线,估值水平完全不一样,此3000 点非彼3000点。因此,投资人也没必要去执念3000 点,这并非投资者中准确的锚。

上证指数失真与新股有很大关系,根据指数的编制规则,所有的在上海证券交易所上市的公司,在上市的第11 天纳入指数。也就是说,新股第10 天的收盘价格作为纳入指数计算的基准价格,而后的每天的价格相对于第10 天的价格的涨跌幅度就影响了指数。由于A 股普遍存在着炒新股,新股在上市初期一般价格和估值水平会被炒到一个较高的水平,而后从高位回落,对指数形成了很大的拖累。比如,中国石油是2007 年11 月5日上市,上市首日最高价是48.62 元,上市第10 日的收盘价是38.82 元。从上市第11 天即2007 年11 月19 日开始,中石油就一路下跌,也就没有再上涨超过38.82 元。截至10 月25 日,中石油收盘价格是7.33 元(除权价)。单中石油一只股票对指数的向下拖累就不小。

自2008 年10 月28 日以来至今,上证指数总体是在1664 点到5178 点之间宽幅波动。1664 点和5178 点的中间值是3421 点,与3000 点距离不远。

通过表1 能看到,沪指有很多时间都在3000 点上下,并且破3000 点的距离还很深。即使是汇金增持银行的股票,也未能止跌。如在2015 年7、8 月份,在上证指数自高位5178 点快速下跌后,汇金公司、证金公司出重手,累计买入约2 万亿市值的ETF 和股票。但指数在阶段性反弹后,仍然一路下跌到2016 年的2638 点才止住下跌。

在股市中,离开估值谈指数点位或股价意义不大。虽然从2007 年开始到现在,上证指数多次跌破3000 点,但每个时间段的估值水平并不一样。比如,2007 年2 月26 日,上证指数首次升破3000 点时,当时的市盈率水平是44.38 倍。2020 年10 月20 日,上证指数又回到了3000 点,但当日上证指数市盈率是12.62 倍。目前的3000 点的市盈率水平仅是2007 年2 月26 日3000 点时市盈率水平的30% 左右。此3000 点非彼3000 点。

可以说,在过去十几年的时间里,上证指数一直在杀估值,在还过往过高估值的旧债。

数据来源:Wind

数据来源:Wind、天朗资产投研部

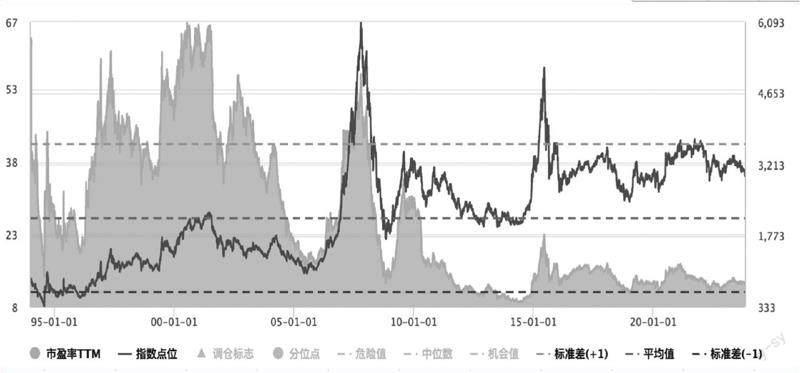

图1 是上证指数从1995 年以来,每日的收盘点位和市盈率水平。如果对近30 年的上证指数的市盈率进行统计分析得出,上证指数的市盈率最高值是66.97 倍,时间是2000 年7 月14 日。上证指数市盈率的最低值是8.90 倍,时间是2014 年5 月7 日。平均值是26.38 倍,中位数是19.34 倍,标准差是15.35 倍。上证指数不单点位是宽幅波动的,市盈率水平也是宽幅波动,从8.90 倍到66.97 倍,波动幅度巨大。在2010 年之前,波动区间非常大,其中有相当长的时间维持较高的水平;2010 年以后,指数的估值中枢整体是下移的,且自2015 年以来,估值区间收窄较多。

截至2023 年10 月20 日,上证指数的市盈率水平是12.62 倍,该估值水平的历史分位数是15.67%,和历史相比并不是极低的水平,指数再下跌也是有可能的。特别是在整体增速水平下降、IPO 数量大幅扩容的今天。理論上来讲,当整体经济增速下降后,在其他条件不变的情况下,指数的整体估值水平有所下降也是合理的。

现在的3000 点和以前年份的3000 点不一样,除了估值,还有分红。上海证券市场每年都有分红派息。比如,2022 年上证指数的整体股息率是2.5%。据统计,从2008 年到2022 年的15 年时间里,上证指数的年均股息率约1.6%。也就是说,这15 年的时间里,累计股息率约为24%。

根据指数编制的规则,股票的分红派息是不计入指数中的。所以,从这个角度上理解,指数其实是少计算了每年的股息收益。比如,假设按上面所讲的从2008 到2022 年15 年时间累计股息率是24%,那么现在的3000 点,其实相当于是3000*(1+24%)=3720 点,就已经是大幅高于3000 点了。

由此可见,既然市场对于3000点有执念,那么市场在3000 点位置可能也就会反复,短线而言,跌破3000 点是可以适度小炒一把的。但3000 点只是波动的一个中间值,实际上没有必要太在意。从历史看,市场跌破3000 点后,是有可能继续往下跌的。

从中线角度,不要刚跌破3000 点后就急着抄底。从长期看,随着经济的增长,指数其实是不断上涨的,并且经过2007 年至今16 年的3000 点争夺战,估值已较低。跌破3000 点一段时间,投资者也不必悲观、不必焦虑,指数还是会上涨回去的,只是时间长短而已。

(作者系福建天朗资产总经理。本文提及个股仅做分析,不做投资建议。)

猜你喜欢

证券市场周刊(2022年36期)2022-10-22

证券市场周刊(2019年29期)2019-08-20

证券市场红周刊(2018年22期)2018-05-14

国际商务财会(2017年8期)2017-06-21

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

股市动态分析(2016年25期)2016-07-23

华东经济管理(2015年9期)2015-12-16

中国报道(2012年11期)2012-12-23

首都经济贸易大学学报(2011年6期)2011-05-26