后疫情时代的购物中心

2023-10-19 00:17:49王姗姗

第一财经 2023年10期

王姗姗

长久以来,如果我们抽象地看待一座购物中心,它就像一个“大盒子”,而消费者逐渐被“驯化”成钻进盒子里活动的人:大人们在盒子里挑选心仪的商品,孩子们在盒子里上课和玩耍,然后全家人在盒子里解决掉一顿饭。如何在既定的空间里呈现有意思的品牌组合,激发人们的消费欲,甚至引领一种新的生活方式,是商业地产项目持续思索的核心命题。

3年疫情严重打乱了很多购物中心的正常经营。东吴证券今年8月发布的一份研报显示,2020年之前,全國重点城市购物中心的空置率一直稳定在5%左右。疫情暴发后,购物中心空置率整体持续走高,并在2022年第四季度达到10.8%的最高点。

与此同时,近两年来业界讨论声量最高的商业地产项目,也往往不再是传统的盒子式的购物中心,而是刻意淡化了室内外边界感、拥有更灵活的业态组合和品牌落位的开放式街区项目,比如广州的东山口、成都的“REGULAR源野”、上海的苏河湾万象天地等。

2023年是购物中心扭转颓势的关键一年。以北京为例,仲量联行今年第二季度发布的数据显示,零售地产是整个商业地产领域中目前唯一“租金水平已经止跌、或趋于平稳甚至小部分回涨”的子市场。一些购物中心也趁势调整升级原有的租户组合。“大盒子”们迫切需要找到新的突破点。

今年春夏,在位于北京东五环外常营地区的龙湖长楹天街购物中心,一层西侧入口第一家店的装修围挡显示,这里即将开业的是一家名为苏小牛的餐馆。居住在常营附近的居民对它并不陌生,这家主营烤串和精酿啤酒的餐厅,原就有一家分店开在天街购物中心西侧几百米外一座写字楼的临街底层。

9月初新店开张,美式体育餐吧式的装修风格配上商场首层特有的挑高优势,在五六块持续播放着各种体育赛事的电视大屏的烘托下,这家餐馆的氛围看上去更像是一间适合晚上光临的啤酒吧,再也找不见一点传统烤串店的影子。作为购物中心的“门脸店”,苏小牛甚至将长楹天街西侧入口的部分外立面也纳入自己的装修范围,并在外墙上打开两个能从路边直接进入餐厅的独立入口,还添加了一批露营风的桌椅作为餐厅的外摆区域。

也许是巧合,与龙湖长楹天街隔街相望的华联常营购物中心,也把一楼的黄金点位租给了一家名为麦家小馆的西北面食加烧烤餐厅,几乎与苏小牛同期开业,而且这家餐馆也在临街一侧开出两道门。突然看到商场一层多了家装修得很有烟火气、视觉上又非常敞亮的餐厅,即使是住在隔壁小区、平日经常逛商场的人也会有点“失忆”,很难马上回想起从这个位置搬走的上一家租户是耐克。

“想不起来也不奇怪。”麦家小馆的总经理殷彤理解消费者为什么出现这样的记忆落差,“上一家是个服装店,所以它把1/3的空间—刚好就是临街的这块区域改成了库房,我们的餐厅重新把整个空间打通,营业面积有300平方米,加上对外还打开了两道门,所以和上一家店在视觉空间上确实很难划等号。”

虽然只是两家普通餐厅的开业,但以上种种细节上的变化,从购物中心的角度都是很有意义的突破。这背后隐藏的更多信息是,购物中心的招调策略正在发生变化。

值得注意的是,从易居CRIC研究中心对北京重点商圈的监测情况来看,今年二季度北京市购物中心租金进入止跌回稳转折点,优质零售商业首层平均租金为27.15元/㎡/天,空置率环比下降0.27个百分点至7%。

首层历来都是购物中心最核心的客流汇聚地,也是向消费者展示自身调性的窗口。很长一段时间里,大多数购物中心一楼入口处最体现商场“门面”的铺位,都被一线快时尚品牌所占据,而餐饮业态并不算是商场首层的主角。

能被回忆起来、最早能开在商场首层的餐厅是麦当劳、肯德基这类洋快餐。再后来接棒的是一些新式茶饮,但本质上仍是为顾客在每层标配的“水吧”。五六年前一批西餐厅和轻食餐厅开始走马灯式地轮流出现在商场首层,有格调的装修和菜单里出现的甜点、手冲咖啡和鸡尾酒,是这类餐厅能进驻首层的原因。

去年以来,在商场一楼较为活跃的餐饮品牌,一个是网红烘焙品牌BUTTERFUL&CREAMOROUS黄油与面包,另一家是自称为“休闲快餐”的网红汉堡店ShakeShack,他们都在不少购物中心的首层拿到了还不错的铺位。但跨度感更大的,是上述提及的两家中餐厅,让今年餐饮业态在购物中心的位置进击变得格外显眼。

“和服装零售业态相比,餐饮品牌的租金一般会略低,但它们能为商场带来大量的客流。对处于复苏阶段的商场来说客流量非常重要。”仲量联行华北区研究部董事纪明将烧烤、火锅店等中式餐厅归类为“大餐”,快餐、茶饮等则被称为“小餐”。过去3年受疫情冲击,像北京这样的一线城市,购物中心招商最为稀缺的租户就是面积在300平方米以上的大面积餐饮门店,“有些购物中心,之前可能连续几个月甚至几个季度都填不上空铺。今年第二季度之后,我们看到中型甚至大型面积的餐饮有进一步扩张的趋势”。

从各项数据来看,餐饮的确是各消费业态中恢复最快的那一个。北京市今年前8个月实现的社会消费品零售总额中,餐饮业收入同比增长达到30.4%,商品零售的同比增长仅为1.1%。而商场的服装零售业态今年的表现依旧较为疲软。《第一财经》杂志实地走访了多家北京的购物中心,首层的服饰类业态几乎没什么焕新,新能源汽车在首层争抢位置的热度也明显下降了。

纪明形容这是一种“ 高基数下的放缓”—新能源汽车领域的头部聚集效应非常强,而很多头部品牌都在去年完成了线下布局,因此今年不会有进一步的大动作,“但一些更灵活和新兴的品牌还是会在商场不断开出新店,在市场上找面积。”

当然,更大胆的猜测则是“盒子”的功能价值可能已经在发生转折—除去那些以重奢品牌为主力的少数城市型商业体外,大部分区域型的购物中心,也许将慢慢演变成聚焦服务周边社区居民生活休闲的空间,从单纯售卖商品变为售卖所谓的生活方式,而顾客有可能在这样的空间里停留更久,为某种强线下、强即时性的沉浸式体验付费。

过去购物中心的常规餐饮业态占比基本都保持在30%左右,少数可能会维持在20%左右。但今年,北京各大购物中心的餐饮业态比例已经远远超过了这一数字。深蓝智库今年9月发布的一份餐饮行业观察报告提及,从北京商业体餐饮商户数Top 10来看,大部分商圈里餐饮商户占总商户数的一半以上,部分商圈的餐饮商户数甚至超过总商户数的70%。这份榜单中排在第一的是合生汇,位居第三的正是龙湖长楹天街。

北京零售物业历年空置率及租金走势

數据来源:戴德梁行《2023年大中华区零售物业供应与需求核心趋势报告》

苏小牛的创始人苏冠明一直认为自己是一个敢赌敢拼的人。苏小牛创立于2018年,两年后就遇上了新冠疫情。用苏冠明的话说,苏小牛属于“第一年挣钱,第二年保本,第三年赔钱”。去年一个偶然的机会,他得知北京新世界百货一楼正好有一个空铺位,商场本打算把这个位置给蓝蛙这类更有“调性”的品牌,但在苏冠明的主动争取下,苏小牛成了第一家把烧烤店开到北京购物中心一楼的餐厅。苏冠明觉得,帮助他争取到商场一楼“黄金点位”的一个重要因素,是产品里有精酿啤酒。

这也是多家购物中心的招商负责人与他沟通时着重提到的点。苏小牛的精酿啤酒价格在每杯20元左右,占到每餐平均客单价的20%,相比其他中式“大餐”,这是一个很高的比重。“来商场吃饭的人不少,商场并不指着靠我们一家带动餐饮消费,但希望我们带动商场的夜经济。”苏冠明说。

苏小牛确实踩中了政策风口。今年7月,国家发展改革委发布《关于恢复和扩大消费的措施》,明确提出要引导各地因地制宜优化餐饮场所延长营业时间的相关规定。各地方政府也相继出台了相关细则,推动了夜间餐饮消费市场的持续升温。

新世界百货地处北京核心城区的崇文门商圈,左右两侧还分布着不少写字楼和居民楼,地理位置优越。但如今购物中心林立,这家1998年入市的老牌百货商场已经很难再吸引到年轻人。苏小牛的加入为其带来了新变量,这家烧烤店从早上10点一直营业至凌晨3点左右,不受商场歇业时间的限制。从门店单日的收入峰值情况来看,60%的人会选择在晚餐时间来吃一顿,他们大多是周边的上班族或小家庭;还有30%的食客会在晚上10点之后到来,他们可能是周边的社区居民,也可能是刚从夜店和KTV里出来的年轻人。

北京酒仙桥久隆百货一楼中庭的浩石运动攀岩空间。

更重要的是,这家店打掉了商场外立面的部分实心墙,在餐厅和大马路之间的一大片空间摆了很多桌椅,这种从室内一直吃到马路边的感觉,让原本“盒子”式的购物中心看起来和外部不再那么界限分明。

“喝酒的人绝对不喜欢在盒子里喝酒。”苏冠明说,苏小牛新世界百货店在今年2月开业,目前日流水已能做到5万元左右。据另一位餐饮行业从业者透露,西式简餐店Wagas在北京各门店的平均日流水一般为1万至2万元。有了第一个成功案例,苏小牛开始在北京加速开店,方向全部锁定在购物中心,除了凯德Mall店,其他店选址都落在首层。

谈及对苏小牛的引入,龙湖商业华北区招商部的一位负责人对《第一财经》杂志表示,这个招商案例并不一定意味着未来购物中心的招商会出现“更多餐饮涌进一楼”的趋势,招商策略通常会根据不同城市、位置和项目的差异,“通过一店一策去匹配空间场景的表达”。

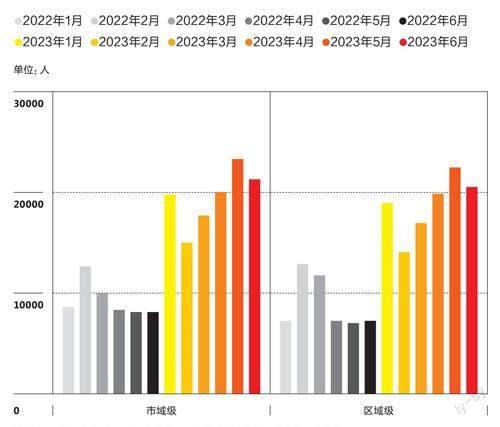

今年上半年北京中高端购物中心日均客流量较去年同期大幅回升

数据来源:戴德梁行《2023年大中华区零售物业供应与需求核心趋势报告》

不过,这位负责人也认同后疫情时代,大家对于购物中心室内室外空间的结合,确实是有一些新的消费需求。“对于传统的盒子型项目,我们会关注一些能将室内室外空间结合起来做内容的商家,把它们引入进来,从而突破过往的纯室内氛围。”

另一方面,该负责人还提及,顾客进入商场后的活动场景已经不仅仅是购物,越来越多的人希望“坐下来感受商场的氛围”,或者“和别人随便聊两句”。这些都属于更偏沉浸式和带有社交性质的消费需求。基于这些新需求,购物中心未来的招调方向也会侧重于做更多“穿插的业态布局”,比如在原本以零售为主的楼层引入更多餐饮或体验等业态。

北京颐堤港也对商场里的餐饮业态做了焕新升级。颐堤港招商负责人在给《第一财经》杂志的书面回复中表示,颐堤港在过去几年中引入了ShakeShack、三清潭、龙人居、晚邂荟、小厨娘等新餐饮品牌,并在今年引进了%Arabica咖啡以及男前和食堂·东京渔市场的中国首店。该负责人表示,未来围绕颐堤港一楼中庭冬季花园,或将有更多新的餐饮品牌出现在商场一楼。

在餐饮业态之外,还有越来越多购物中心对攀岩、射箭、Livehouse等成人体验型业态表现出了“前所未有”的热情。

《第一财经》杂志曾在2016年年底报道过儿童业态在购物中心比重提升的现象。那些年,区域型的购物中心普遍会将商场的3层整体划为儿童零售和教育体验业态的集合区。但近两年随着生育率持续下降,一些敏锐的购物中心开始尝试主动做调整,将儿童业态缩小,更换为面向成年人的体验型业态。

“以前都是我们主动找商场,商场一听我们是攀岩业态,直接说‘你走吧‘你们承租能力太差了,但现在都是商场主动找过来,问我们要不要进。”北京COG攀岩馆的老板四两对《第一财经》杂志说。

“之前购物中心也不是不欢迎我们,但他们不会主动给我们这类业态创造条件,也不会给我们更低的租金或更长的租期。”另一家连锁攀岩品牌香蕉攀岩的创始人钱小磊则提到,在主动找他入驻的商场中,过去更多的是体量偏小、定位偏向年轻潮流路线的小众商业体,但今年以来,包括华润、凯德、香港置地、太古、龙湖在内的主流商业地产开发商也陆续出现在了他的联系名单中。

香蕉攀岩的福田店,就坐落在位于深圳福田CBD的领展中心一楼。钱小磊承认拿下这个点位的过程有一些运气成分:双方的签约时间是去年11月,当时的疫情形势严峻,商场客流量降低、空置率极高。而攀岩恰好是具有强场地依赖性的业态,攀岩运动还具有很强的观赏性,可以为购物中心持续地带来客流。除了攀岩,该商场的一层还开了一家滑板店,二者共同丰富了商场的体验业态。

作为对楼层挑高有着高要求的业态,国内常见的攀岩馆又可以细分为“小综合馆”和“攀石馆”(后者又称为抱石馆):前者能为初学者提供更符合大众对“攀岩”认知的体验,对层高的要求一般为12米以上;后者更注重服务和专业性,楼层层高一般在5米以上即可。因此在选址上,攀岩馆和项目业主更看重楼层层高是否达标。而一般来说,绝大多数商场层高最高的楼层就是一楼,这就解释了为什么一些攀岩馆愿意承担相对高昂的租金,将门店开在商场一楼。

北京购物中心餐饮商户数量Top 10的购物中心

香蕉攀岩领展中心店是一家抱石馆,考虑到许多来逛商场的人可能并未真正接触过攀岩,这家店甚至没有安装常规的玻璃隔断和门,而是采用全开放式设计。“像周末的时候,商场会有很多人逛街,这个店正好建在主动线上,有人在里面爬的时候可能外面会有几十个人看,特别是一些家长会愿意让自己的小孩也試试。攀岩运动门槛并不高,前提是你要让大家有机会看到并体验。”钱小磊说。

对一向注重客流和人气的购物中心来说,能让消费者停留多长时间,也是品牌招调时的重要参考维度。“消费者在商场内的停留时长和消费客单,共同代表了购物中心的消费者黏性。我们评估商场客流的时候,也会看一个消费者的到访频次和停留时长。相对来说,停留的时间越长,代表着他一定能在这里产生更多的消费。”前述龙湖商业华北区招商部负责人解释称。

对购物中心来说,射箭、攀岩、骑行等体验型业态在吸纳对运动感兴趣的人群之外,还承载着线下社交的功能。相对于营造专业的体育竞技氛围,购物中心更乐见三五好友周末相约来一起参与某项运动所营造的那种社交氛围。

9月,晚间用餐高峰时段位于北京新世界百货一楼的苏小牛,外摆区域坐满了顾客,但购物中心的内部却看不到几个消费者。

9月,晚间用餐高峰时段位于北京新世界百货一楼的苏小牛,外摆区域坐满了顾客,但购物中心的内部却看不到几个消费者。

但是,随着越来越多的购物中心都想要引入有品质的体验式项目,或是有风格、自带引流能力的优质餐饮项目,僧多粥少的局面必然会造成招商环节的竞争加剧。一些购物中心会以更低的租金、更长的签约期拿下新兴商户。一旦这类店铺经营不力时,商场可能难以在短期内调转航向。此外,购物中心想要人们的停留时间更长,但当进店的顾客只想在商场“过生活”而不是纯购物时,购物中心又该如何破解这种“只逛不买”“干聊天不消费”的困局?

对于这个疑问,前述龙湖商业华北区招商部负责人又说回了餐饮这个场景:“这类门店提高销售额主要依靠两个维度:翻台和客单。从商户的角度,不同品牌可以选择不同的打法,既可以提高上菜速度来提升翻台率,也可以通过改变环境、给消费者提供更好的服务品质来提高客单价。”

猜你喜欢

儿童时代·快乐苗苗(2022年8期)2022-10-18 01:24:26

好孩子画报(2021年2期)2021-03-15 05:57:30

学生导报·东方少年(2020年11期)2020-12-23 04:18:39

小太阳画报(2020年4期)2020-04-24 09:28:22

疯狂英语·新读写(2020年1期)2020-04-20 13:30:04

娃娃乐园·综合智能(2019年11期)2019-12-18 02:47:30

小学生作文选刊(2017年4期)2017-06-21 11:30:37

爆笑show(2015年4期)2015-06-24 22:04:35

火花(2015年3期)2015-02-27 07:40:53

幼儿智力世界(2013年8期)2013-04-29 00:44:03