期望绩效反馈会影响企业盈余质量特征吗

2023-10-18 17:29:18晏小飞钟廷勇

财会月刊·上半月 2023年10期

晏小飞 钟廷勇

【摘要】本文以2002 ~ 2017年我国沪深A股上市公司为研究样本, 从理论和实证两方面考察期望绩效反馈对企业盈余质量特征的影响。研究发现: 当企业未达到期望绩效时, 较大的绩效差距会降低企业盈余持续性和盈余反应系数、 加大企业盈余波动性以及分析师盈余预测误差。进一步研究表明, 消极的期望绩效反馈会对企业未来的盈余持续性、 盈余波动性产生长期的负面影响。

【关键词】期望绩效反馈;盈余持续性;盈余波动性;盈余预测误差;盈余反应

【中图分类号】 F253.7 【文献标识码】A 【文章编号】1004-0994(2023)19-0071-10

一、 引言

盈余指标体现了企业在一定期间的经营成果, 是企业生存和发展的基石, 也是债权人、 投资者的利益保障。随着我国资本市场的快速发展, 盈余质量问题越发成为各方利益相关者关注的焦点, 尤其在信息不对称和代理冲突存在的环境下, 高质量盈余信息对企业可持续发展乃至整个资本市场机制的优化都具有重要意义。而相较于盈余质量本身, 企业盈余质量特征的变化更能直观体现出公司的成长性、 风险性与价值性, 是外部投资者、 证券分析师以及政府部门等进行决策与判断的重要参考指标, 直接对其决策行为产生影响。现有文獻对企业盈余质量特征的影响因素做了充分探讨, 集中在两方面: 从公司外部来看, 法律法规、 外部监督、 政府部门以及行业景气程度等都会对企业盈余持续性、 盈余波动性以及盈余预测误差等造成影响(吴璇等,2017; 汪健和曲晓辉,2015; 许慧,2010; 刘玉玉和唐嘉尉,2017); 从公司内部来看, 融资约束程度、 内部控制情况、 企业金融化、 CFO兼任董事、 高管权力以及情绪等都会影响企业盈余质量特征(陈国辉和伊闽南,2018; 陈燊等,2020;买生和王赛,2020;李澎等,2019;刘婧等,2020)。既有文献主要是基于静态视角研究企业盈余质量特征, 然而盈余质量特征还会直接受到公司基本经营绩效的影响(Dechow等,2010), 经营绩效又是企业所处环境动态性的直观体现, 会影响管理层偏好(Wiseman和Gomez-Mejia,1998)。

期望绩效反馈理论认为, 经济人会根据过去的目标和绩效来确定对组织的期望水平。当实际绩效超出预期时, 会产生积极的期望绩效反馈; 而当实际绩效低于预期时, 则会产生消极的期望绩效反馈(Cyert和March,1963)。组织变革理论和前景理论均认为, 有限理性经济人是趋于规避风险的, 当企业获得积极的期望绩效反馈时, 组织一般不会进行变革; 反之, 绩效下滑会引致管理层的审查(Greve,2003)。在考核过程中, 组织变革随之发生, 具体表现为战略转型、 并购与剥离、 裁员、 新市场扩张等(连燕玲等,2015), 而深刻的组织变革行为将导致公司盈余时间序列特征暂时或者永久改变(Frankel和Litov,2008), 从而对盈余质量特征产生影响。因此, 企业盈余质量特征可能会受到企业期望绩效反馈的动态影响。

近年来, 大量研究利用期望绩效反馈理论的观点和思想, 探索期望绩效反馈对管理层行为的影响(杜运周等,2015), 但大多关注期望绩效反馈如何影响企业的战略倾向、 创新等行为(Mantere等,2012; 王菁等,2014; 连燕玲等,2015), 少数文献虽涉及公司盈余质量方面, 却仅关注到亏损绩效对企业单一盈余管理行为的影响(史鲁豫,2016; 蒋大富和熊剑,2012; 吴联生等,2007)。期望绩效反馈比期望绩效能够引发更加强烈的企业行为(王倩和曹玉昆,2020), 目前尚缺乏从多方面考察中国制度背景下期望绩效反馈对企业盈余质量特征变化影响的研究。

鉴于此, 本文在2002 ~ 2017年我国沪深A股上市公司数据的基础上, 从盈余持续性、 盈余波动性、 盈余预测以及盈余反应四个方面系统研究期望绩效反馈对企业盈余质量特征的影响, 重点探索消极期望绩效反馈对公司未来盈余质量特征的长期影响, 以期为管理层、 投资者、 分析师等信息使用者提供决策依据。相比既有研究, 本文贡献主要体现在以下三个方面: ①基于期望绩效反馈的动态视角, 将组织变革理论和前景理论应用到会计盈余质量研究中, 从四个盈余质量属性方面综合探讨了期望绩效反馈对公司未来盈余质量特征的影响, 拓展了盈余质量特征影响因素的研究。②基于管理层视角, 通过消极期望绩效反馈—组织行为变革—盈余质量特征变化的路径, 探索了期望绩效反馈对盈余质量特征的长期影响, 丰富了期望绩效反馈影响企业决策行为的经济后果研究。③已有研究并未对企业绩效与企业盈余质量之间可能存在内生性问题做深入的探讨和应对, 而本文采用倾向匹配得分方法, 能够较好地解决变量之间存在的内生性问题。

二、 文献综述与研究假设

(一)文献综述

盈余持续性用以衡量企业盈余质量, 代表其当期会计盈余持续到下一期的可能性(Schipper和Vincent,2003)。以往文献主要从应计项目、 报表可读性、 盈余管理、 审计质量、 内部控制、 多元化经营、 政府补助、 会计稳健性等方面考察了盈余持续性的影响因素(Richardson等,2005;Doyle等,2007;Dichev 和Tang,2009;Homburg等,2018;张国清和赵景文,2008;肖华和张国清,2013; 张俊瑞等,2016;李馨子,2019;田高良等,2019)。

盈余波动性是考察企业盈余风险的重要指标, 这是因为仅用绩效水平的高低来评判公司业绩的好坏具有一定的片面性。现有研究表明, 盈余波动性受到经济因素和会计因素的影响(Dichev和Tang,2009), 其中, 公允价值计量(唐凯桃和杨彦婷,2016)、 产品结构(De Yong和Roland,2001)、 政府补助(李馨子,2019)会加大盈余波动性, 而公司规模(De Haan和Poghosyan,2012)、 管理层的风险规避(Abdel-Khalik,2007)、 盈余平滑(Gao和Zhang,2015)、 委托理财(孙健等,2016)能够减小盈余波动性。

以往文献主要从以下三个角度考察了盈余预测的影响因素: 第一, 在Bhushan(1989)提出分析师服务供求关系模型后, Lang和Lundholm(1996)、 王雄元等(2017)等采用该模型发现上市公司信息披露状况能够降低分析师的盈余预测误差; 第二, 分析師在决定是否对企业进行盈余预测时会将其个人收益纳入选择标准, 因而不愿关注无形资产资本化程度较高的企业(苏治等,2013); 第三, 信息获取成本也是分析师进行盈余预测的考虑因素之一(蔡卫星和曾诚,2010)。

盈余反应系数表征着市场对盈余信息的反应(Collins和Kothari,1989)。Hayn(1995)用盈余反应系数度量企业盈余质量的受认可度, 高盈余反应系数意味着市场认可该盈余信息, 公司股价充分反映了其基本面, 盈余信息可靠性较高; 反之, 盈余信息就不可靠。

通过回顾上述文献, 发现前期关于企业盈余质量特征的研究主要基于静态视角, 但是现实中管理层的决策行为往往还会受到期望绩效水平的显著影响。不同的期望绩效反馈会促使组织进行不同的变革, 改变盈余生成方式, 进而直接对其盈余质量特征产生影响。当实际绩效高于或低于期望绩效水平时, 管理层的财务决策行为存在较大差异。组织变革理论和前景理论均认为, 理性经济人倾向于规避风险, “获益”会改变管理者的风险偏好, 趋于采用稳健的财务决策, 而“损失”则会驱动管理层进行大幅调整, 使其财务决策更加激进。因此, 消极的期望绩效反馈更可能会影响企业盈余质量特征。

(二)研究假设

新古典经济理论指出, 资本是影响上市公司盈余水平高低的重要因素之一(Acemoglu等,2018), 资源配置会影响盈余持续性(Dichev和Tang,2009)。而期望绩效反馈会影响企业资源配置决策, 进而影响盈余持续性。当实际绩效未达到期望水平时, 会导致企业价值下降(王化成等,2019)。Rudy和Johnson(2016)发现, 管理层在面对高不确定性时倾向于采取激进的经营策略, 如缩小组织规模、 资产剥离, 多元化和并购等(王菁等,2014), 这些行为都会使公司对资源分配做出较大调整, 资源变化程度随着绩效反馈差距的加大而提高, 而且这些激进的经营行为会使得公司资产价值有所下降, 进而影响盈余持续性。比如: Burgstahler和Dichev(1997)发现, 当某项业务的绩效较好时, 管理层会继续在该项业务投入更多资源; 当该项业务的绩效不佳时, 管理层会做出调整, 甚至削减投资。Lawrence等(2017)研究发现, 当公司管理层或者股东发现某项业务或者产品持续亏损时, 会剥离该项业务或者减少对该业务的投资。因此, 本文认为, 在消极的期望绩效反馈下, 实际绩效低于期望绩效越多, 公司资源配置情况发生改变的概率就越大, 公司资产价值下降的可能性也越大, 使得当期盈余与下一期盈余价值相关性下降, 从而降低盈余持续性。基于上述分析, 本文提出以下研究假设:

H1: 若其他条件不变, 消极的期望绩效反馈会显著降低公司盈余持续性。

基于期望绩效反馈理论, 消极的期望绩效反馈将从三个方面对公司盈余波动性产生影响。首先, 负向的绩效差距越大, 意味着公司当期盈余与下期盈余相关性越低, 从整个时间序列来看, 各期盈余波动性增大, 特别是当管理层对负向绩效差距较大的业务进行调整时, 可能会导致盈余生成方式发生根本性改变, 使得各期收益相关性下降, 从而使盈余波动性加大。其次, 如果公司选择投资新项目, 则会因新增项目的极大不确定性提高公司业绩波动程度。一方面, 由于管理层缺乏成功经验, 新投产项目需要较长时间才能产生盈利; 另一方面, 新增项目无论是在市场知名度、 核心竞争力还是商业模式建立方面都需要较长时间, 后进入者在激烈的市场竞争中将面临较大的不确定性, 这些都将增加新增项目的投资风险, 进而导致公司整体盈余波动性加大。即使公司管理层具有相当丰富的投资经验投资新的项目并且成功运营, 源自新业务的盈余创造会与现有盈余存在正相关关系, 这也会使得公司的盈余波动性加大。最后, 如果公司负向绩效差距较大, 表明公司业务或者产品在市场上缺乏竞争力, 销售下降将导致市场份额缩减, 利润亏损将导致投入到产品研发、 人员培训等方面的资源承诺减少, 这些将进一步削减业务或者产品竞争力(陈彬和姚尧,2016), 从而使公司在资本市场上处于长期低迷的状态。在这种情况下, 公司权益资本成本上升, 融资约束增大, 可持续投入资源受限, 从而导致盈余波动性加大。基于以上分析, 提出本文第二个研究假设:

H2: 若其他条件不变, 消极的期望绩效反馈会显著加大公司盈余波动性。

作为资本市场中的重要信息来源之一, 分析师盈余预测能够为投资者提供更多信息, 通过缓解信息不对称来降低企业的资本成本(Beyer等,2010)。然而, 在证券投资实践中, 分析师获取的信息有限, 盈余预测的准确性受到企业历史盈余绩效和管理层盈余预测的影响。一方面, 当公司负向绩效差距较大时, 盈余波动性也较大, 而分析师并不能充分理解盈余波动性对未来盈余的影响(Dichev和Tang,2009)。Harris和 Bromiley(2007)的研究也指出, 当公司绩效低于期望水平时, 公司财务误报的可能性就更高, 那么此时分析师基于之前的经验和企业提供的资料进行盈余预测将导致误差加大。另一方面, 源于负向绩效差距所引起的一系列公司变革行为会导致盈余生成方式改变, 此时, 由于管理层缺乏足够的信息和经验来应对业务模式改变带来的盈余不确定性, 尤其是当公司做出业务转型或进行新项目投资决策时, 管理层更不愿承担过高风险, 项目盈余的不确定性将更大, 因此, 管理层的盈余预测误差也将会增加, 进而导致分析师盈余预测误差也将增大。基于以上分析, 提出本文第三个研究假设:

H3: 若其他条件不变, 消极的期望绩效反馈会显著增大分析师盈余预测误差。

在消极的期望绩效反馈下, 较大的绩效差距会给管理层带来巨大压力, 使其有隐藏坏消息的动机, 即使不良经营绩效会驱动管理层进行行为变革, 但由于变革结果难以把握, 为保证声誉、 薪酬和职位的稳定, 管理層便会采取“报喜不报忧”的信息披露策略(Ball,2009) , 抑或是有意加大文本信息理解难度, 妨碍投资者对负面盈余信息的解读。此时, 投资者无法得到高质量的文本信息来解读公司盈余, 从而弱化了市场对盈余信息的反应。此外, 消极的期望绩效反馈会导致企业盈余持续性下降、 波动性加大。一方面, 盈余持续性降低会影响投资者对未来盈余估计时间点和盈余折现值大小的判断(吴璇等,2017); 另一方面, 前期研究均发现盈余持续性是盈余反应系数的重要决定因素(Kormendi和Lipe,1987; Collins和Kothari,1989), 并且盈余持续性与盈余反应系数系统性正相关(Kormendi和Lipe,1987)。这意味着, 当公司的消极期望绩效反馈导致盈余持续性下降时, 盈余反应系数也会随之降低。基于以上分析, 提出本文第四个研究假设:

H4: 若其他条件不变, 消极的期望绩效反馈将导致公司盈余反应系数下降。

三、 数据来源与研究设计

(一)数据来源

考虑到分析师预测数据从2002年开始披露, 以及外部环境对企业经营管理的影响, 结合数据的可获得性和完整性, 本文选择2002 ~ 2017年我国沪深A股上市公司为研究对象, 在此基础上进行如下筛选:①剔除金融行业公司; ②剔除数据缺失的公司; ③根据Banker等(2017)的做法, 剔除公司当期销售收入与上期销售收入之比小于0.5或者大于2的公司; ④剔除前五年缺乏连续观测值的样本。最终, 本文获得11281个公司—年度观测值用于测试H1、 H2和H4, 获得6473个观测值用于测试H3。所用数据均来自国泰安(CSMAR)和万德(Wind)数据库。此外, 本文对所有的连续变量进行了1%和99%水平的缩尾(Winsorize)处理。

(二)模型设定

为了检验期望绩效反馈对公司盈余持续性的影响, 借鉴Dichev和Tang(2009)、 窦欢和陆正飞(2017)的研究, 构建如下模型:

Earni, t+1=α1+α2Earni, t+α3GAPi, t+α4Earni, t×

GAPi, t+ αkControli, t+∑IND+∑YEAR+εi, t (1)

参考国内有关以期望绩效反馈为解释变量的研究, 本文将所有被解释变量滞后一期处理, 因为本文试图研究的是绩效反馈对企业后续盈余质量特征变化的影响, 这样做有利于避免解释变量与被解释变量之间互为因果产生的内生性问题。其中: Earni, t+1代表i公司第t+1年的盈余持续性; GAPi, t为i公司第t年的期望绩效反馈, 数值越小意味着负向绩效差距越大; Earni, t×GAPi, t为i公司第t年的盈余持续性与其期望绩效反馈的交乘项, 用以考察期望绩效反馈对公司盈余持续性的影响, 该交乘项的系数是本文研究的关键。根据前文提出的H1, 预计α4显著为正, 即在消极期望绩效反馈下, 公司实际绩效低于期望水平的程度越大, 公司盈余持续性越低。Control为除去行业和年份的控制变量。

为检验期望绩效反馈对公司盈余波动性的影响, 参照卢闯等(2011)的研究, 构建如下模型:

VolEi, t+1=α1+α2GAPi, t+α3VolEi, t+

αkControli, t+∑IND+∑YEAR+εi, t (2)

其中, VolEi, t+1为i公司第t+1年的盈余波动性, 由于t期盈余波动性同时也会受到当期绩效反馈的影响, 在模型中对t期盈余波动性加以控制。根据H2, 预期回归系数α2将显著为负, 即在消极期望绩效反馈下, 公司实际绩效低于期望水平的程度越大, 公司盈余波动性越大。

为检验期望绩效反馈对分析师盈余预测误差的影响, 构建如下模型:

FEi, t+1=α1+α2GAPi, t+α3FEi, t-1+ αkControli, t+∑IND+∑YEAR+εi, t (3)

其中, FEi, t+1为i公司第t+1年的盈余预测误差, 本文在模型中增加了t-1期盈余预测误差而非t期盈余预测误差, 是因为后者可能与t期负的期望绩效反馈以及潜在的难以预期的坏消息相关。Hwang等(1996)研究发现, 对于业绩不好的公司, 分析师盈余预测误差是盈利公司盈余预测误差的10倍。根据H3, 预计α2显著为负, 即消极的期望绩效反馈会导致分析师盈余预测误差增大。

为检验期望绩效反馈对盈余反应系数的影响, 本文在Hayn(2019)的盈余响应经典模型基础上进行如下拓展:

Reti, t+1=α1+α2ETPi, t+1+α3GAPi, t+α4ETPi, t+1×

GAPi, t+ αkControli, t+∑IND+∑YEAR+εi, t (4)

其中: Reti, t+1表示i公司第t+1年的盈余反应;ETPi, t+1代表i公司第t+1年的每股收益与第t年的股票价格之比; ETPi, t+1×GAPi, t为i公司第t+1年的每股收益与第t年股票价格之比和期望绩效反馈的交乘项, 用以考察期望绩效反馈对盈余反应的影响。基于研究H4, 本文预计α4显著为正, 即消极的期望绩效反馈会导致公司盈余反应系数下降。

(三)变量定义

1. 被解释变量。根据研究设计, 本文以公司盈余生成过程的四个重要的盈余质量特征作为被解释变量。盈余持续性(Earn): 净利润除以期初与期末总资产账面均值; 盈余波动性(VolE): 前5年(不包括本年度)总资产收益率的标准差; 盈余预测误差(FE): 分析师预测每股收益的中位数减实际每股收益的绝对值除以年初股票价格; 盈余反应(Ret): 公司t+1年4月末收盘价除以t年4月末调整后的收盘价(考虑分红)。

2. 解释变量。本文以实际绩效与期望绩效的差距来表示期望绩效反馈, 并构建独立的历史期望模型[(5)式和(6)式]和行业期望模型 [(8)式和(9)式]计算企业期望绩效差距:

HisGAPi, t=I1(Pi, t-1-Ai, t-1) (5)

HisEXCi, t=(1-I1)(Pi, t-1-Ai, t-1) (6)

其中, Pi, t-1表示i企业第t-1期的实际绩效, 本文借鉴王化成等(2019)的做法采用总资产报酬率(ROA)衡量。由于本文考察的是实际绩效与历史期望绩效水平之间的差异对企业未来盈余质量特征的影响, 因而对Pi, t-1进行了滞后一期处理。Ai, t-1为i企业第t-1期的历史期望绩效水平, 取i企业第t-2期实际绩效(Pi, t-2)与第t-2期历史期望绩效(Ai, t-2)的加权平均数, 计算公式为:

Ai, t-1=(1-α)Pi, t-2+αAi, t-2 (7)

其中, 参数α介于0至1之间, 基于回归模型拟合最优原则, 本文取α=0.5。为了保证结果的稳健性, 令参数α依次以0.1递减, 研究结论保持不变。设置虚拟变量I1, 当Pi, t-1-Ai, t-1<0时, 取I1=1。HisGAPi, t=I1(Pi, t-1-Ai, t-1)<0表示消极期望绩效反馈, 取值越小, 差距越大。设置虚拟变量1-I1, HisEXCi, t=(1-I1)(Pi, t-1-Ai, t-1)≥0表示积极期望绩效反馈, 取值越大, 差距越大。由于本文主要考察消极期望绩效反馈对企业盈余质量特征的影响, 因此将HisEXCi, t作为控制变量放入模型中。

IndGAPi, t=I2(Pi, t-1-IAi, t-1) (8)

IndEXCi, t=(1-I2)(Pi, t-1-IAi, t-1) (9)

其中: Pi, t-1表示i企业第t-1期的实际绩效, 以总资产报酬率(ROA)表示; IAi, t-1为i企业第t-1期的行業期望绩效, 取i企业第t-2期同行业企业实际绩效的中位数(IPi, t-1)与第t-2期行业期望绩效(IAi, t-1)的加权, 计算公式为:

IAi, t-1=(1-α)Pi, t-2+αIAi, t-2 (10)

同上, 取参数α=0.5。期望水平的权重设计可以在0 ~ 1之间进行修正, 对结果无显著影响。按照上述方法, 重新设置虚拟变量I2、 1-I2, IndGAPi, t代表消极期望绩效反馈, IndEXCi, t代表积极期望绩效反馈, 同样将IndEXCi, t作为控制变量放入模型中。

3. 控制变量。本文选取的控制变量如表1所示。此外, 还控制了行业(IND)和年份(YEAR)固定效应。

四、 实证结果分析

(一)描述性统计分析

描述性统计结果如表2所示。盈余持续性的均值为0.042, 最小值和最大值分别为-0.148和0.221, 表明我国上市公司盈余持续性水平较低、 差异较大; 盈余波动性、 盈余预测误差和盈余反应的均值分别为0.034、 0.244和1.856。基于历史期望绩效水平的消极期望绩效反馈均值为-0.019, 说明实际绩效平均低于历史期望绩效0.019; 基于行业期望绩效水平的消极期望绩效反馈均值为-0.017, 表明实际绩效平均低于行业期望绩效0.017。此外, 本文对所有变量进行了方差膨胀因子检验, VIF值均小于10。

(二)回归分析

1. 期望绩效反馈对盈余持续性的影响。基于我国沪深A股上市公司2002 ~ 2017年面板数据, 分别从历史期望绩效水平和行业期望绩效水平两个角度出发, 针对模型(1)进行回归, 回归结果如表3所示。第(1)、 (2)列是基于历史期望绩效水平, 考察消极期望绩效反馈对盈余持续性的影响。第(1)列未加入任何控制变量, Earni, t×GAPi, t的系数显著为正, 第(2)列加入全部控制变量之后, Earni, t×GAPi, t的系数为0.028, 仍在1%的水平上显著为正, 说明消极的期望绩效反馈降低了企业盈余持续性。第(3)、 (4)列是基于行业期望绩效水平, 不论是否加入控制变量, Earni, t×GAPi, t的系数均在1%的水平上显著为正, 说明基于行业期望水平的消极反馈对盈余持续性具有显著影响, 实际绩效低于期望绩效的程度越大, 盈余持续性越低, H1成立。整体来看, 行业期望绩效反馈对盈余持续性的影响要大于历史期望绩效反馈。

期望绩效反馈的交乘项系数不仅在统计上显著, 在经济上也十分显著。当期公司面临消极的历史期望绩效反馈和行业期望绩效反馈时, 下期盈余持续性会分别下降5.2%(0.028/0.538)和345.2%(1.940/0.562)。当企业实际绩效低于期望水平时, 说明公司现有的经营模式是不成功的, 公司更有可能改变原有发展模式、 调整现有资源利用方式, 以谋求未来业绩的改善, 这种调整可能涉及外部调整或内部调整, 进而使得公司盈余持续性降低。

2. 期望绩效反馈对盈余波动性的影响。表4是分别基于历史和行业两个角度检验期望绩效反馈对公司盈余波动性的影响。为了估计结果的稳健性, 基于模型(2), 同时估计了两种不同的方程形式: 不添加控制变量和添加全部控制变量。表4的第(1)、(3)列不添加任何控制变量, 估计期望绩效反馈对盈余波动性的净影响结果, GAPi, t的回归系数显著为负; 第(2)、(4)列加入控制变量后, GAPi, t的系数依然显著为负。结果表明, 在消极期望绩效反馈下, 实际绩效与期望绩效的差距越大, 盈余波动性越大, H2成立。

根据描述性统计表, 样本期内盈余波动性的均值为0.034, 如果公司实际绩效与期望绩效的差距每增加一个单位, 将会导致盈余波动性增加17.6%(0.006/0.034)或者129.4%(0.044/0.034)。当企业实际绩效低于期望绩效时, 管理层倾向于采取高风险的经营策略, 而这种行为变革具有较大的不确定性, 会增加企业资产价值的波动幅度、 降低各期收益的相关性, 进而导致盈余波动性加大。

3. 期望绩效反馈对盈余预测误差的影响。表5检验了期望绩效反馈对盈余预测误差的影响。本文分别采用最小二乘估计(OLS)和最小均方误差估计(LAD)方法进行估计。Gu和Wu(2003)认为分析师在做盈余预测时, 更愿意使自己的预测误差绝对值的均值最小, 而不是让预测误差平方的均值最小, 如果分析基于均值进行盈余预测, 那么管理层会做出乐观的估计, 而如果基于中位数进行预测就会得到无偏的盈余预测结果。Lim(2001)等也发现, 当分析师面临线性损失函数时, 他们倾向使误差绝对值无条件均值最小化。因此, 这就要求在估计模型时采用最小均方误差估计(LAD)方法。

表5中第(1)、 (2)列采用OLS方法进行估计, 第(3)、 (4)列采用LAD方法进行估计。结果显示, 基于历史期望水平的GAPi,t系数在两种估计方法下都显著为负; 基于行业期望水平的GAPi,t系数在LAD方法下在5%的水平上显著为负, 而在OLS方法下为负但不显著, 本文的H3得到验证, 即消极的期望绩效反馈会增大分析师盈余预测误差。分析师主要基于之前的经验和公司数据进行盈余预测, 当企业实际绩效低于期望水平时, 管理层的高风险行为不利于分析师对企业的实际情况进行预测, 使得盈余预测误差增大。

4. 期望绩效反馈对盈余反应的影响。消极的期望绩效反馈会导致分析师盈余预测误差增大, 那么又会对市场投资者产生怎样的影响呢?基于模型(4), 同样从历史和行业两方面考察消极的期望绩效反馈对盈余反应的影响, 回归结果见表6。ETPi, t+1×GAPi, t的回归系数均显著为正, 表明公司绩效下滑后, 资本市场对公司报告未来一期的盈余反应是消极的, 进而降低了盈余反应系数, H4成立。当公司实际绩效低于期望绩效时, 将会导致盈余反应系数下降77.5%(4.590/5.921)、 208.9%(12.974/6.212)。消极的期望绩效反馈意味着企业未来盈利能力的下降, 而管理层为了稳住投资者, 存在隐匿负面消息的动机, 这将导致投资者不能准确了解公司的盈余情况, 进而降低市场反应。此外, 当公司面临消极的期望績效反馈时, 负面消息一旦被识破, 投资者将更不愿进行长期投资, 从而抑制盈余反应。

(三)进一步研究

如果公司当期发生绩效下滑, 是否会对公司未来的盈余质量特征产生持续性影响呢?本文设定未来三年预测期t+i(其中i=1,2,3), 检验当期t期绩效下滑是否会对企业未来盈余持续性和盈余波动性产生持续影响, 估计结果见表7和表8。表7是消极期望绩效反馈对企业未来长期盈余持续性的影响, 结果显示, 无论是基于历史期望绩效反馈的研究, 还是基于行业期望绩效反馈的研究, 当期消极的期望绩效反馈结果至少降低未来两期的盈余持续性。表8是消极的期望绩效反馈对企业未来长期盈余波动性的影响, 结果显示, 当期绩效下滑程度越大, 对企业未来三期盈余波动性的影响就越大。这表明, 消极的期望绩效反馈不仅给公司盈余持续性与波动性带来短期一次性冲击, 而且会对公司未来盈余持续性和波动性产生长期持久的负面影响。

(四)稳健性检验

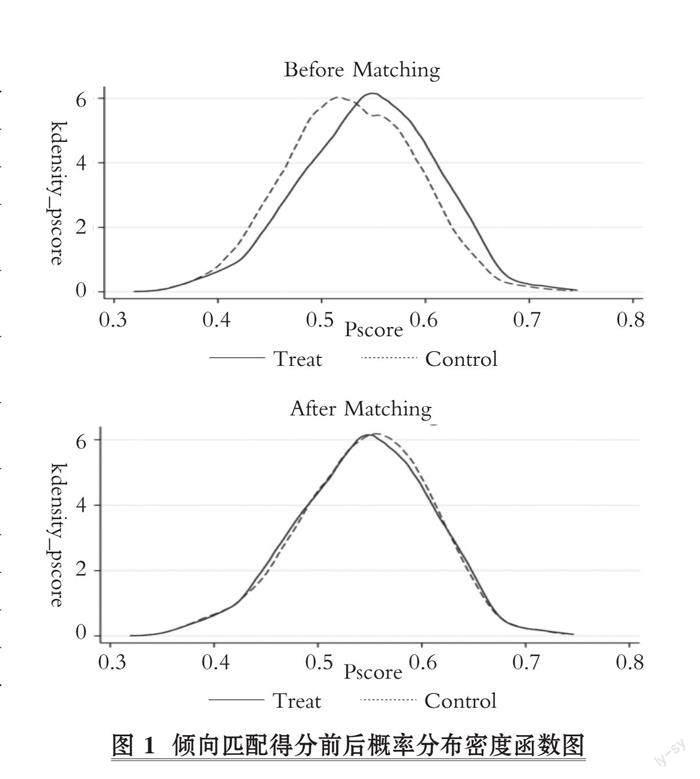

1. 内生性问题的处理。为了缓解样本选择偏误问题, 本文采用倾向得分匹配法(PSM), 将样本分为实验组和对照组, 实验组为企业实际绩效低于历史期望绩效的样本, 其余样本均为对照组, 通过最近邻匹配、 半径匹配以及核匹配法进行样本匹配获得平均处理效应ATT值, 用以估计期望绩效差距对企业盈余质量特征的影响。

(1)共同支撑假设检验。由图1匹配前和匹配后的图形可知, 匹配前实验组与对照组的倾向得分概率分布存在明显差异, 而匹配后上述差异缩小, 共同支撑假设得到较好的验证。

(2)平衡性假设检验。由表9可知, 匹配后变量的标准化偏差的绝对值均小于5%, 表明匹配效果较好。绝大部分变量匹配前的组间差异显著, 而匹配之后组间差异的T值均不显著, 满足平衡性假设。

(3)期望绩效落差对企业盈余质量特征的ATT估计。由表10可知, 匹配前实验组的盈余持续性(Earn)、 盈余反应(Ret)的均值低于对照组, 实验组的盈余波动性(VolE)和盈余预测误差(Fe)的均值高于对照组。在最近邻匹配组中, 实际绩效低于历史期望绩效企业的盈余持续性均值为0.0335, 实际绩效高于历史期望绩效企业的盈余持续性均值为0.0473, ATT平均处理效应为-0.0137, 在1%的水平上显著, 说明消极的期望绩效反馈对企业盈余持续性具有显著的负面效应, 半径匹配和核匹配的ATT值分别为-0.0135和-0.0143, 且均通过了1%的显著性检验, 这证明假设1的结果具有稳健性。同样地, 消极的期望绩效反馈对企业盈余波动性具有显著的正面影响, 对企业盈余反应具有显著的负面影响, H2和H4得到验证。而消极的期望绩效反馈对盈余预测误差的结果并不显著, H3并未得到支持。

2. 更换期望绩效度量方式。为了进一步保证研究结论的稳健性, 本文以净资产收益率(ROE)作为绩效反馈的衡量指标重新进行检验(限于篇幅,结果略)。从对盈余持续性的影响来看, Earni,t×GAPi,t的系数至少在5%的水平上显著为正, 说明本文的H1具有稳健性; 从对盈余波动性的影响来看, GAPi,t的系数分别为-0.082和-0.156, 都在1%的水平上显著为负, 说明本文的H2具有稳健性; 从对盈余预测性的影响来看, 基于历史维度得出的GAPi,t的系数在5%的水平上显著为负, 而基于行业维度的系数不显著, 但为负数, 支持了本文的H3; 从对盈余反应的影响来看, 基于行业维度得出的ETPi,t×GAPi,t的系数在10%的水平上显著为正, 而基于历史维度的系数不显著, 但也为正数, 支持了本文的H4。

3. 重新定义研究区间。考虑到2007年新企业会计准则的实施对企业财务指标带来的影响, 为确保本文的研究结果不是由于会计准则的变化造成的, 重新选择2008 ~ 2017年作为样本区间(限于篇幅,结果略)进行检验, 发现本文结论依然没有发生变化。

4. 更换盈余持续性变量的度量方式。参照肖华和张国清(2013)的方法, 使用主营业务资产收益率作为盈余持续性的度量指标, 对H1重新进行检验, 发现交乘项Earn×GAP的回归系数仍然显著为正, 检验结果与上文无显著差异。同时, 考虑到非正常损益会对企业盈余质量产生影响, 本文基于扣除非正常损益后的净利润重新计算盈余持续性, 解释变量系数的显著性并没发生太大变化。限于篇幅, 检验结果未列出。

五、 研究结论与启示

(一)研究结论

在全球经济不振的情况下, 面对绩效下滑, 公司管理层倾向于以战略变革、 并购与剥离、 新市场扩张和研发投入等方式进行回应, 公司经营上的结构性转变不仅会影响资源投入情况, 而且具有较大的不确定性, 最终会影响公司一系列盈余质量特征。然而, 以往文献缺乏基于期望绩效反馈理论对期望绩效差距影响公司盈余质量特征的研究, 因此本文利用2002 ~ 2017年我国沪深A股上市公司数据, 通过理论分析和实证检验, 从四个方面考察了期望绩效反馈对公司盈余质量特征的影响, 得到如下结论: 公司盈余质量特征受到绩效动态变化的冲击, 当面臨消极的期望绩效反馈时, 较大的期望绩效差距会导致公司盈余持续性下降、 盈余波动性加大, 继而对盈余预测性和盈余反应产生影响, 即会导致盈余预测误差增加, 盈余反应系数下降。进一步研究表明, 消极的期望绩效反馈不仅会对公司盈余持续性与盈余波动性产生短期一次性冲击, 而且会对公司未来盈余持续性和盈余波动性产生长期持久的负面影响。

(二)启示

本研究有助于增进人们对我国上市公司盈余质量及其经济后果的认识。首先, 对于企业管理层而言, 面对绩效下滑, 越来越多的公司想要通过实行差异化战略来改善企业的经营业绩, 以便于在瞬息万变的市场环境中确立自身的竞争优势, 但在战略选择与变革过程中, 企业应合理认识行为变革对未来盈余持续性和盈余波动性的影响强度, 通过对自身实力进行准确评估后, 科学制定差异化战略, 避免因急于改善业绩而对其盈余持续性和盈余波动性造成长期负面影响。其次, 对于投资者而言, 当上市公司面临消极的期望绩效反馈时, 投资者应充分利用其丰富的专业知识和广泛的信息渠道, 更快、 更敏感地感知企业的“绩效困境”, 积极参与公司治理, 为管理层出谋划策, 避免其盲目进行组织变革。最后, 对于证券分析师而言, 由于存在盈余“功能锁定”的现象, 仅仅考虑企业盈余的持续性是不足以客观、 全面地分析企业盈余质量的, 还应将企业绩效下滑而采取的行动纳入投资预测之中, 关注盈余波动性及其所带来的市场反应, 从而提高盈利预测准确性。

【 主 要 参 考 文 献 】

蔡卫星,曾诚.公司多元化对证券分析师关注度的影响[ J].南开管理评论,2010(14):125~133.

陈燊,邓春梅,陈汉文.融资约束、内部控制与盈余管理策略[ J].东南学术,2020(4):147 ~ 156.

陈国辉,伊闽南.CEO权力强度、内部控制与创业板上市公司盈利预测质量[ J].审计与经济研究,2018(5):46~54.

杜运周,王小伟,邓长庚,舒清.组织衰落与复苏战略:国外理论述评及未来研究启示[ J].外国经济与管理,2015(6):26 ~ 38.

窦欢,陆正飞.大股东代理问题与上市公司的盈余持续性[ J].会计研究,2017(5):32 ~ 39+96.

蒋大富,熊剑.非经常性损益、会计准则变更与ST公司盈余管理[ J].南开管理评论,2012(4):151 ~ 160.

李馨子.政府补助、持续性与未来盈余[ J].管理评论,2019(8):194 ~ 209.

李澍,李明,靳清.CFO兼任董事与公司盈余质量[ J].财会月刊,2019(20):64 ~ 73.

连燕玲,周兵,贺小刚,温丹玮.经营期望、管理自主权与战略变革[ J].经济研究,2015(8):31 ~ 44.

刘婧,温雅丽,许金玲.公司治理、投资者情绪与盈余反应[ J].统计与决策,2020(7):154 ~ 158.

刘玉玉,唐嘉尉.行业景气度及其波动性对企业盈余管理的影响研究[ J].审计研究,2017(2):104 ~ 112.

卢闯,刘俊勇,孙健,杨棉之.控股股东掏空动机与多元化的盈余波动效应.南开管理评论,2011(5):68 ~ 73.

买生,王赛.企业金融化会降低盈余质量吗[ J].财会月刊,2020(22):79 ~ 88.

史鲁豫.我国亏损上市公司第四季度盈余管理研究[ J].财经问题研究,2016(S2):87 ~ 89.

孙健,文雯,袁蓉丽,石玉凝.上市公司委托理财与盈余波动性[ J].中国软科学,2016(6):98 ~ 109.

唐凯桃,杨彦婷.内部控制有效性、公允价值计量及盈余波动[ J].财经科学,2016(7):121 ~ 132.

田高良,刘扬,王乐.税收规避、盈余持续性与市场异象[ J].西安交通大学学报(社会科学版),2019(3):1 ~ 9.

汪健,曲晓辉.关联交易、外部监督与盈余持续性——基于A股上市公司的经验证据[ J].证券市场导报,2015(9):49 ~ 55.

王倩,曹玉昆.绩效期望反馈、冗余资源与战略变革[ J].财经问题研究,2020(2):104 ~ 113.

王菁,程博,孫元欣.期望绩效反馈效果对企业研发和慈善捐赠行为的影响[ J].管理世界,2014(8):115 ~ 133.

王雄元,李岩琼,肖忞.年报风险信息披露有助于提高分析师预测准确度吗?[ J].会计研究,2017(10):37 ~ 43+96.

王化成,侯粲然,刘欢.战略定位差异、业绩期望差距与企业违约风险[ J].南开管理评论,2019(4):4 ~ 19.

吴璇,田高良,李玥婷,王建玲.会计稳健性对盈余持续性和盈余反应系数的不对称影响研究[ J].预测,2017(3):42 ~ 49.

肖华,张国清.内部控制质量、盈余持续性与公司价值[ J].会计研究,2013(5):73 ~ 80+96.

许慧.经济周期、退市监管与盈余波动性——基于公司盈余波动原因的研究[ J].经济与管理,2010(3):25 ~ 28.

张国清,赵景文.资产负债项目可靠性、盈余持续性及其市场反应[ J].会计研究,2008(3):51 ~ 57+96.

张俊瑞,孟祥展,白雪莲.多元化经营与盈余持续性的关系研究[ J].西安交通大学学报(社会科学版),2016(6):25 ~ 33.

Abdel-Khalik A. R.. An Empirical Analysis of CEO Risk Aversion and the Propensity to Smooth Earnings Volatility[ J].Journal of Accounting, Auditing and Finance,2007(2):201 ~ 235.

Acemoglu D.,U. Akcigit,H. Alp,et al.. Innovation,Reallocation,and Growth[ J].American Economic Review,2018(11):3450 ~ 3491.

Ball R.. Market and Political Regulatory Perspectives on the Recent Accounting Scandals[ J].Journal of Accounting Research,2009(2):277 ~ 323.

Beyer A.,D. A. Cohen,T. Z. Lys,et al.. The Financial Reporting Environment: Review of the Recent Literature[ J].Journal of Accounting and Econo-mics,2010(2):296 ~ 343.

Collins D. W.,S. P. Kothari.An Analysis of Inter Temporal and Cross-sectional Determinants of Earnings Response Coefficients[ J]. Journal of Accounting and Economics,1989(2-3):143~181.

Dichev I. D.,V. W. Tang. Earning Volatility and Earning Predictability[ J].Journal of Accounting and Economics,2009(47):160 ~ 181.

De Haan J.,T. Poghosyan. Bank Size,Market Concentration,and Bank Ear-nings Volatility in the US[ J]. Journal of International Financial Markets,Institution Sand Money,2012(1):35 ~ 54.

Dechow P.,W. Ge,C. Schrand. Understanding Earnings Quality:A Review of the Proxies,Their Determinants and Their Consequences[ J].Journal of Accounting and Economics,2010(2):344 ~ 401.

Doyle J. T.,W. Ge,S. Mcvay. Accruals Quality and Internal Control over Financial Reporting[ J].The Accounting Review,2007(5):1141 ~ 1170.

Frankel R. L. Litov. Earnings Persistence[ J].Journal of Accounting and Economics,2008(1):182 ~ 190.

Gao L., J. H. Zhang. Firms Earnings Smoothing,Corporate Social Responsibility,and Valuation[ J].Journal of Corporate Finance,2015(32):108 ~ 127.

Greve H. R.. Organizational Learning from Performance Feedback:A Beha-vioral Perspective on Innovation and Change[M]. Cambridge:Cambridge University Press,2003.

Gu Z., J. Wu. Earing Skewness and Analyst Forecast Bias[ J].Journal of Accounting and Economics,2003(1):5 ~ 29.

Harris J.,P. Bromiley. Incentives to Cheat:The Influence of Executive Compensation and Firm Performance on Financial Mis-representation[ J].Organization Science,2007(3):350 ~ 367.

Homburg C.,C. Müller,J. Nasev. How Important Are Dividend Signals in Assessing Earnings Persistence?[ J].Contemporary Accounting Research,2018(4):2082 ~ 2105.

Lawrence A.,R. Sloan,E. Sun. Why Are Losses Less Persistent than Profits?Curtailmentsvs Conservatism[ J].Management Science,2017(2):673 ~ 694.

Mantere S., H. A. Schildt, J. A. A. Sillince. Reversal of Strategic Change[ J].Academy of Management Journal,2012(1):172 ~ 196.

Richardson S. A., R. G. Sloan, M. T. Soliman, et al.. Accrual Reliability,Earnings Persistence and Stock Prices[ J].Journal of Accounting and Economics,2005(3):437 ~ 485.

Rudy B. C.,A. F. Johnson. Performance,Aspirations,and Market versus Nonmarket Investment[ J].Journal of Management,2016(4):936 ~ 959.

Schipper K.,L. Vincent.Earnings Quality[ J].Accounting Horizons,2003(17):97~110.