当前房地产市场基本特征、面临挑战与若干建议

2023-10-17 00:34虞晓芬

浙江经济 2023年9期

文/ 虞晓芬

高度警惕房地产与宏观经济双螺旋下降。建议在特殊时期运用特殊手段,进一步加大政策力度,提高政策精准性

从2022年开始的这一轮房地产市场调整幅度之大以及政策效应短期化,均出乎预期。这既与百年未遇之大变局下经济下行以及我国人口结构发生深层次变化有密切关系,更是房地产市场长期积累的深层次矛盾的爆发。由于我国经济对房地产业依赖度高,当前减缓房地产市场下行,对于保障民生、防范金融风险、减少产业链上下游冲击等均有重大意义。建议在特殊时期国家采取更大力度的政策稳定市场。

当前我国房地产市场基本特征

根据国家统计局8月份房地产市场数据,当前的房地产市场具有以下特点。一是商品房成交量继续下行。1-8月商品房销售面积同比下降7.1%,比1-7月降幅又扩大0.6个百分点,其中8月商品房销售面积7386万平方米,同期下降23.95%。二是降价范围进一步扩大。70个大中城市中,8月份新建商品住宅销售价格环比上涨城市仅18个,比7月又减少了2个;二手房销售价格环比上涨城市仅为3个,比7月又减少了3个。三是去库存压力进一步增大。8月全国待售商品房面积64795万平方米,同比增长18.2%,比7月份提高0.3个百分点。四是投资与开发进一步缩量。1-8月,全国房地产开发投资同比下降8.8%,比1-7月降幅又扩大0.3个百分点;房屋新开工面积同比下降24.4%。

为此,8月底国家继续出台推动落实购买首套房贷款“认房不用认贷”和“延续实施支持居民换购住房有关个人所得税”等支持政策。9月,沈阳、南京、大连、兰州、青岛、济南、福州、武汉等十多个二线城市全面取消限购,厦门、西安、福州、苏州等城市取消了部分区域的限购政策,释放出强烈的政策信号,这有助于增强市场信心、促进大城市房地产市场回暖。但总体看,受多重因素影响,政策效果的持续性有待观察。

我国房地产市场平稳发展面临的挑战

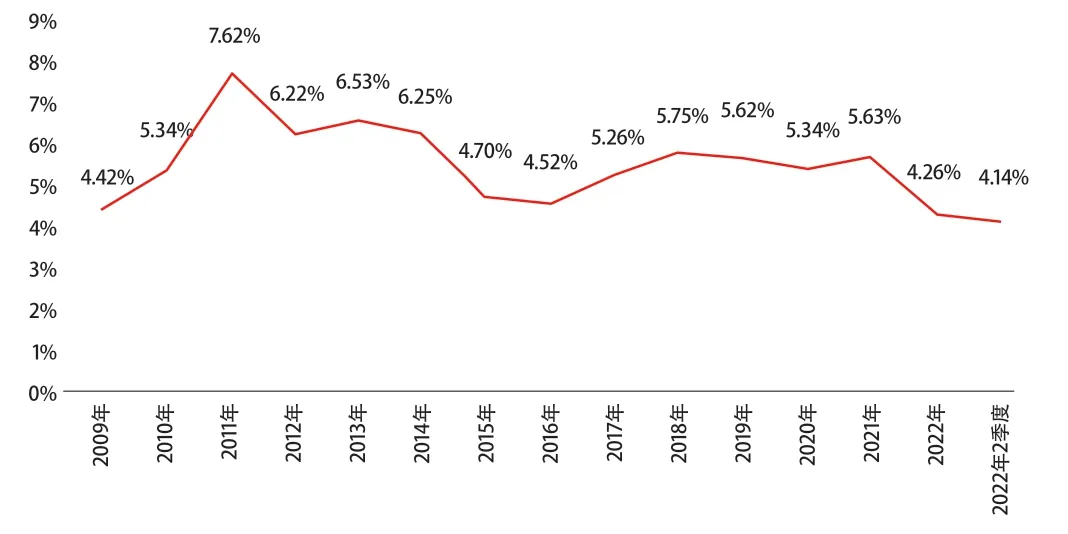

事实上,从去年下半年开始,各地已陆续调整优化房地产政策,从采取购房补贴到加大城市更新力度,从降低首付比例到一些城市放松限购等,尤其是国家层面多次调低商业银行房贷利率。今年2季度个人住房贷款加权平均利率已下降到4.11%(见图1),是自2008年有统计以来的历史最低水平,但总体来看政策效应短期化,主要是当前房地产市场平稳发展仍面临不少的挑战。

图1 全国个人住房贷款加权平均利率

房价过高、抑制了有效需求。国际上公认家庭住房开支占家庭收入不高于30%是合理比例。假定人均购买35平方米住房,20%首付、80%银行贷款,30年,贷款利率4%,计算得到合理的房价收入比应在5.8倍以下。而2022年我国22个重点城市均大于合理值,其中9个城市房价收入比大于16倍(见图2)。全国城镇房价收入比达到6.97倍,浙江省9.12倍。过高的房价必抑制有效需求。特别是在经济下行期,消费者购房能力进一步削弱,客观上需要一轮去泡沫的过程。但遗憾的是,不少地方政府限制开发商限价销售,预计将拉长本轮房地产市场调整时间。

人口基本面发生变化,房地产总需求下降。统计数据显示,2022年我国新增城镇常住人口仅646万,比2017-2021年年均净减少1250万,如果按人均25平方米计,减少3.1亿平方米。“七普”资料显示,2020年全国20-29岁适婚年龄段人口占比14.64%,较30-39岁年龄段人口平均每年少593万人,意味着与过去十年相比,每年将减少超300万户年轻家庭的刚性需求,按平均每户100平方米计算,减少3亿多平方米(注:与新增城镇常住人口住房需求,部分重复)。此外,我国2021年城镇人均住房面积41平方米已处于较高水平,如韩国2021年为33.7平方米/人、日本2018年为38.97平方米/人、新加坡2021年24.80平方米/人(注:统计口径略有不同,这些国家是按外墙的轮廓线或中线到中线计算面积,没有公摊面积),改善性需求相比过去也将下降。因此,房地产政策调整难以从根本上改变由于人口基本面变化导致的产业规模下降的事实,只能减缓其趋势。

市场信心不足、购房能力下降。一是经济下行影响大。1-8月M2同比增长10.6%,以远高于GDP增速的背景下,M1仅增长2.2%,M2与M1增速剪刀差为8.4个百分点,反映出投资与消费信心不足、活跃度低。8月份CPI同比上涨0.1%、PPI降幅达到3.0%,按美元计价的出口额同比下降8.8%,1-7月规模以上工业企业利润下降15.5%。宏观经济数据明显不及预期,一些家庭实际可支配收入减少,这些均严重影响房地产消费信心和住房消费能力。二是部分楼盘烂尾严重影响居民购房信心。恒大、碧桂园等一批企业爆雷,影响项目按时交付,增加居民购房风险。

地方政府财力紧张、救市力量不足。三年疫情进一步削弱了地方政府有限的财力,叠加经济复苏缓慢,地方政府可动用的救市资金有限。根据财政部公布的数据,今年上半年全国地方一般公共预算本级收入65319亿元,地方一般公共预算支出117227亿元,地方赤字51908亿元;地方政府性基金预算本级收入21594亿元,同比下降17.2%。因此,不同于以往,地方政府还有财政实力投入大量棚户区改造资金和购房补贴等,本轮救市政策特别是中小城市需要更多地依赖中央政府政策支持。

促进我国房地产市场平稳发展若干建议

当前,要高度警惕房地产与宏观经济双螺旋下降。建议在特殊时期运用特殊手段,进一步加大政策力度,提高政策精准性,具体可包括:

创造新增需求,稳规模。为避免房地产产业规模大幅下降对经济造成的冲击,一是应加大中央财政补贴和政策性金融贷款,支持各地推进城中村改造、城市有机更新,推广房票政策落地,创造部分新增需求,防止新增商品房成交面积大幅度下降。二是进一步放松限购政策。除少数城市热点区域继续实施限购政策外,全面取消限购,释放被压抑的市场需求。

提高居民住房消费能力,稳需求。一是建立以住房公积金为基础的政策性住房金融体系,对首次购房的缴存者给予更低的利率,显著降低购房成本;着力扩大住房公积金制度覆盖面,惠及更多人群,推进灵活就业人员缴存,实现“愿交能交”;拓宽住房公积金资金池,探索将房屋维修基金、房改基金、住房保障基金等涉房类低成本资金存入公积金管理中心,提高低成本贷款支持额度。二是可考虑向家庭收入在一定水平以下的居民,发放消费券,居民按照效用最大化选择合适的产品包括用于住房消费。

降低交易成本,促市场良性循环。全面推动二手房“带押过户”,对跨行贷款的,各地可通过提供资金监管平台,降低业务风险。进一步降低交易契税,购买144平方以下户型的住房,享受90平方以下税费优惠政策。进一步整治房地产中介机构乱象,对违法违规、恶意经营的房地产经纪公司加大执法力度,及时采取责令改正、行政处罚等措施,提高执法效能和威慑力,合理降低房地产交易中介费用。

营造友好开发环境,稳房企。减少新建商品房价格干预,允许房地产企业以价换量,改善现金流。加大优质房企金融支持力度,适度提升高信用企业银行保函替代比例,支持房企发行长租房及商业不动产等领域REITS产品,支持存量融资合理展期,不盲目抽贷、断贷、压贷,不调整贷款评级。合理放宽开发条件限制要求,对于明显供大于求的城市和片区,支持房企在满足“首个分期须配套先行”的条件下,适度增加建设工程规划许可证分期发放、滚动开发;支持房企对在建项目进行产品及方案优化,在满足分期技术条件的情况下进行工程规划许可证调整,分批验收;降低项目延期开竣工的处罚。优化完善预售资金监管,在确保工程款前提下,允许出款缴纳税费,归还贷款本息、管理费营销费等,减少企业高额的利息和违约金。

科学精准供地,降风险。按照“人—房—地”匹配原则,科学稳定房地产开发用地总量供给。人口净流入城市,要坚持稳定住房用地合理供给,避免出现新一轮供不应求;供大于求的城市,应主动减少供应量,避免因财政压力乱出地。优化供地结构,减少商办用地供给占比,减少配套不成熟区域供地。按照“好房子”“好小区”标准,坚持职住平衡规划用地,配套设施与住宅小区建设“四同步”。完善土地出让方式,给予开发企业合理利润空间;探索土地出让从“竞地价”到“竞品质”,从“期房销售”到“现房销售”;加强拿地企业资金实力和信用审核,防止陷入多家股东单位合作开发、最后项目无单位负责的困境。

加强舆论正确引导,稳预期。加大正面发声力度,利用官媒、官微等及时宣传政策措施内容与成效,反映市场积极的变化,营造良好舆论氛围,强信心,引导社会公众合理消费。加强对自媒体账号发布内容的管理,对造谣传谣、“标题党”恶意炒作、违规营利等及时采取措施。

猜你喜欢

房地产导刊(2022年8期)2022-10-09

房地产导刊(2022年6期)2022-06-16

汽车实用技术(2022年10期)2022-06-09

房地产导刊(2022年4期)2022-04-19

中国石油石化(2021年8期)2021-03-30

房地产导刊(2020年6期)2020-07-25

非公有制企业党建(2020年2期)2020-03-08

华人时刊(2019年21期)2019-11-17

当代陕西(2019年18期)2019-10-17

福建江夏学院学报(2015年3期)2015-02-27