美国经济衰退最早将在明年5月出现降息力度或大幅高于市场预期

2023-10-14 16:08:20谢长艳吴海珊

证券市场红周刊 2023年36期

谢长艳 吴海珊

美国经济是否衰退、美联储何时降息、中国消费何时全面复苏是目前全球投资者高度关注的话题。本周我们就上述话题,与芝商所执行董事兼高级经济学家艾瑞克·诺兰德(ErikNorland)进行了探讨。

他表示,经济衰退并不是在利率倒挂之后快速到来,而是一般会延迟10~17个月。以此推断,最早在明年5月份,最晚在明年12月份,美国经济将有可能逐步出现衰退,美联储将不得不降息,且速度会超出投资者预想。在此背景下,他对于美股后续的走势并不乐观。

“当前美国股票市场能不能维持在今天的这种交易(估值)水平,可能要取决于长期债券市场的收益率会不会再继续大幅提高。”艾瑞克分析说。

最近美国经济表现出了极其强的韧性,市场不少声音认为美国经济可能会避免衰退,实现软着陆。这与您5月份提出的观点相左,您对此怎么看?

美国在过去40年利率一直处于下行周期,在此期间美联储一共出现了6次加息或紧缩周期。在这6次紧缩周期中,有2次实现了经济的“软着陆”(经济增长放缓,但是没有陷入衰退),但另外4次最终造成了经济衰退。需要指出的是,这2次“软着陆”期间,都没有出现美债长期和短期收益率倒挂。而其他4次造成经济衰退的情况,则出现了收益率曲线倒挂。

目前,美国利率处于1980s初以来最陡峭的利率倒挂现象。需要注意的是,有的时候虽然利率曲线已经开始倒挂,但经济仍然会持续增长,这可能会让人们放松警惕,低估了最终会出现经济下行的可能性。

那以您的研究来看,从出现利率倒挂,到经济出现衰退,通常间隔期是多久?

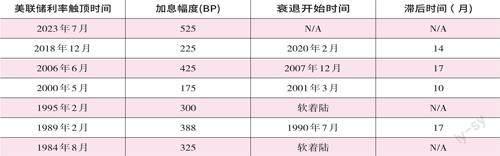

从我们对过去40年间的研究来看,在利率发生倒挂之后,大概1到2年后才会发生经济下行。更具体一点来说,在最后一次加息的第10~17个月之后,可能经济会出现下行。比如,在2006年美国出现了利率曲线倒挂的情况,但在2006年全年以及2007年大部分时间,经济是持续增长的,最终,在2008年发生了众所周知的金融危机。

数据来源:彭博美国国家经济研究局本刊翻译整理

当下美联储将利率提高了525个基点,这是1981年以来美国经历的最大幅度加息。假定上次(7月)美联储加息是最后一次加息,往后推10个月,也就是2024年的5月;或者往后推17个月,就是2024年的12月将有可能会出现经济衰退。

也许有投资者会有疑问,为什么加息不会立即影响到经济?答案是,一般银行商业贷款或债券的平均期限是两年。这意味着,很多企业现在还在使用过去利率比较低的贷款。

当然我并不是说百分之百会发生经济下行,只是目前看到的迹象是风险越来越大。

当前,高利率和收益曲线倒挂的情况,不仅仅发生在美国,拉美、澳洲、新西兰、加拿大、西欧等也都有类似情况。有可能在明年的某个时间,或者后年的早期,会看到一次全球的经济放缓。

本刊编辑部:9月的议息会上,美联储依然坚持强硬的鹰派观点,提高了降息的门槛。市场对于降息的期望开始降低了。

回答这个问题前,我们来回顾一下美国历史上出现收益率倒挂时的赤字情况。1980s末期,美国财政赤字是GDP的2.5%,在1990s末有2%的盈余,2007年赤字也只有1%。但目前美国的财政赤字大概占到GDP的8.6%,几乎接近了经济扩张期的峰值。

如果赤字水平不高,在经济衰退出现的时候,政府能提供比较强有力的财政支持。比如在1980s末期,美国政府针对存贷款市场进行救市;在21世纪初通过减税及增加公共支出等方式应对经济下行;再比如在全球金融危机中对银行、汽车等行业展开了刺激计划,同时进一步减税。

但在当下,当经济出现经济下行的时候,美国政府是否可以通过减税或者增加政府公共支出的方式来支持经济,具有不确定性。要想应对经济下行,可能还是要通过货币政策来实现,这可能会促使美联储降低利率,甚至比投资者目前预期的降息幅度更大。比如2001年发生的经济衰退,相对是一场比较温和的衰退,但美联储将利率直接从6.5%降到1%;2008年在全球金融危机期间,从5.25%左右降到了几乎为零。这都大幅超出投资者的预期。

您认为美国未来会像日本、西欧一样,进入负利率区间吗?

现在看起来不太会进入到负利率的区间。美联储目前比较抵触负利率,因为日本、西欧实行的负利率经验,让经济学家普遍认为负利率是不能支持经济活动(增长)的。

我认为,美联储降息更可能会将利率降到1%~3%的区间。因为无论是在2001年还是2008年的经济衰退期,通货膨胀的情况都比较低,稳定在2%左右。相较来说,现在的通货膨胀率相对高很多,这意味着,美联储降低的幅度可能无法像过去那么大。

当然一切皆有可能,我们也不能完全排除未来进入负利率区间的可能性。

如果大幅度降息,通胀会不会重新抬头?

美联储的加息对于对抗通胀的效果是非常复杂的,而且需要很长时间才能看到。从时间关系来看,加息、经济和通胀下行的关系是,如果美联储提升利率,经济有可能在加息结束后1~2年才会放缓,但是当经济出现下行之后,通胀率的下降还是会有迟滞。有可能经济放缓之后,再过一两年才会出现通胀率的回落。

目前美国的通胀水平是否过高,取决于从哪个角度观察。整体通胀率(headlineinflation)近期上涨了3.7%,造成上漲的主要原因是油价的上涨;核心通胀率近期为4.3%,下降较快。

但是现在很多经济学家在严肃讨论一个新概念“超级核心通胀(super-coreinflation)”。“超级核心通胀”,把CPI中的约24%刨除在外,这24%代表的是衡量租金的一种特殊方法,即“业主等价租金(owner’sequivalentrent)”。它假设房屋业主给自己支付租金。例如,租房者的租金上涨了10%,作为经济统计计算CPI时,业主也会多付10%房租。但是问题是,实际上并不会有业主给自己交租金。因此,如果把业主等价租金刨除在外,CPI其实只有2%左右的增长。从这个指标来看,可以说美联储已经成功地控制了通胀。

中国目前属于消费复苏进程中,但并没有出现欧美市场的高通胀情况,您认为导致这种不同的背后影响因素是什么?

我觉得主要是由于不同国家应对疫情的处理方式不同导致的。例如,过去几年,美国为了应对疫情,把GDP的30%,相当于6万亿美元用于疫情期间的经济提振。欧洲发放的规模虽然没有美国大,但是也非常可观,且针对性更强。之所以这么做,是因为美国人疫情前储蓄率很低,只有约3%,在西欧不同国家平均在7%~10%之间。在这样低储蓄率背景下,美国和欧洲的家庭如果得不到政府的大幅度支持,是很难挺过疫情的。随着政府的大幅度支持,居民购买商品的需求会有所上升,但商品供给并没有上升。最基本的经济学供需规律告诉我们,如果需求上升供给不变的话,价格就会上升。

数据来源:彭博multip网站

而在中国,一般家庭的储蓄率可以达到其收入的30%,家庭会在疫情期间消费了一部分储蓄,现在正在重新积累储蓄中。此外,中国目前的消费体量占GDP的比重约35%~40%,而欧美这一占比能达到60%~70%。以上各种因素叠加,使得目前中国的通货膨胀率比较低,消费复苏仍在进程中。

美股继续维持高估值的前提是长期债券市场收益率不再走高

如果美国经济发生了衰退,哪些行业或者板块受到的影响会更大呢?

在过去的40年间,我们看到的美国经济的每一轮衰退,具体情况都是有比较大的差别。在2006年、2007年时,住宅性房地产有很高的空置率,伴随地产价格的大幅下跌,挫伤了消费者的信心,也导致很多银行的资产负债表收缩;再比如,2001年的经济衰退,消费者的支出以及住宅地产都保持比较坚挺的状态。此轮衰退中,商业投资出现大幅度的收缩,科技股被抛售。

目前美国住宅地产的空置率其实是非常低,所以如果由于紧缩政策导致了经济衰退,此轮受影响最大的有可能不是住宅地产,而是商业地产以及其他行业,如办公楼、购物中心或商场等。

最近美股在降息门槛提高的环境下,表现不佳,您如何看待美股的表现?

我认为股票市场目前还是有很多风险的。首先,现在的股票市场估值比较高;同时股市的高估值是基于长期利率偏低的基准预期。但是现在利率市场最引人注目的变化是,一改40多年来的下行的趋势,大幅上扬。这对于各领域的投资市场都会有重要的影响。

我们研究了美国股票市场的市值,跟美联储的资产负债表规模之间的关系。结论是,过去几年,美联储资产负债表的扩张提振了股市的估值。在疫情期间美联储实行了量化宽松政策,其资产负债表出现了大幅的扩张。仅在疫情初期,美联储在3个月之内就印刷了3万亿美元,在后面近两年的时间内又持续的印钞,大概每个月1200亿美元的水平。期间美国股市估值也出现了大幅上涨。

但现在股市所面临的问题是,美联储要开始收缩它的资产负债表了,速度是每个月950亿美元。

同时,长期的债券收益率走高,对于股票市场的投资者来说不是一个好消息。一般来说,股票市场的估值跟长期债券的收益率呈负相关的关系。

在1950s、1960s,以及2000年过后的一段时间,股市的估值都是非常高的,其中一个原因就是债券市场的收益率很低;与之相反,在1970s、1980s,债市场收益率比较高,股市的估值甚至只有今天的不到1/4。所以当前美国股票市场能否维持在今天的这种交易(估值)水平,可能要取决于长期债券市场的收益率会不会再继续大幅提高。

您并不看好股市的未来走向。但按照您前面阐述的逻辑,随着美联储降息,未来长期债券收益也可能会下行,从这个角度看,似乎对股市是利好?

这个问题提得很好,但是也很难回答。如果发生经济衰退,美联储可能会调低短期利率,但是这对于长期利率,比如10年期和30年期的收益率的影响是比较模糊的。有可能也会下降,但是下降的幅度可能不会那么多。

另外从股市的角度来说,如果进入到经济衰退期,企业的利润会大幅下降。过去的两次衰退期中,都看到标普500公司的估值会有大幅下降。比如2000年~2002年期间,标普500公司的估值下跌了50%;在2007年10月~2009年2月期间,下跌了60%。

(本文所涉个股仅做举例,不做买卖推荐。)

猜你喜欢

中国外汇(2019年21期)2019-11-28 09:09:15

中国外汇(2019年20期)2019-11-25 09:54:58

中国外汇(2019年17期)2019-11-16 09:31:04

中国外汇(2019年15期)2019-10-14 01:00:50

中国外汇(2019年13期)2019-10-10 03:37:50

智富时代(2019年6期)2019-07-24 10:33:16

中学生数理化·七年级数学人教版(2017年3期)2018-01-20 12:45:50

智富时代(2018年11期)2018-01-15 09:52:06

智富时代(2017年1期)2017-03-10 20:33:43

创业家(2015年7期)2015-02-27 07:54:20