降维容易升维难华虹上市没有惊喜

2023-10-10 15:19刘超然

英才 2023年5期

刘超然

最近芯片板块又有一家龙头上市,继中芯国际(688981.SH)回归A登陆科创板后,又将拥抱一个大型晶圆代工厂,全球第六、国内第二大晶圆制造商华虹半导体(688347.SH)今天正式科创板上市交易,这次首发募资金额将高达212亿,比去年11月的180亿还要超募30亿,是今年以来A股最大IPO,同时也是科创板史上第三大IPO。

即使今年3月虽然依靠人工智能芯片的概念,出现过大幅度反弹,但整体业绩预期并未出现变化,芯片需求和先进制程的“国产化替代”并未出现明显的拐点,随着炒作热度褪去后,又出现大幅回调,整体重再次新陷入低位震荡。

8月2日美股盘后,美国芯片巨头高通(QCOM.O)披露了截至6月25日的2023财年第三财季报告,公告显示该财季营收84.5亿美元,同比下跌23%;净利润18亿美元,同比大幅下跌52%。业绩不及预期导致高通股价一度大跌超11%,收跌超8%,创2021年2月以来最大盘中跌幅,最新总市值缩水至1,324亿美元(约合人民币9,466亿元)。公司披露的业绩下滑主原是,全球智能手机出货量持续下行,导致其核心业务手机芯片的营收出现了大幅下滑。

可见,其实目前全球芯片半导体下游需求并未出现修复。

实际上从2021年开始全球芯片产业链就出现了供给过剩的状况,国产芯片在先进制程的投资和研发不严重及预期,叠加下游需求疲软的负面影响。“春江水暖鸭先知”,2022年美光、台积电等几个国际芯片巨头纷纷下调了业绩预期后,自此全球芯片板块出现整体回调,国内芯片板块更是陷入了漫长的下行周期,从A股半导体芯片厂商的存货周转明显可见的存货积压和出货周期拉长。反应在市场上就是芯片ETF(159995)来从2021年12月至今,板塊整体回调幅度达到38%以上,整个板块回撤最高甚至出现了腰斩。

相比当年中芯国际当年上市的体量和业绩,同样融资200亿以上,华虹半导体的港股总市值不过才300多亿,回归后的市值大概率也不过千亿,那下行周期中,巨额融资背后的信心是什么?

华虹半导体是2005年由华虹NEC和上海宏力合并而来,2014年10月登陆香港资本市场,是一家。公司主营是晶圆代工业务,不过与其他头部晶圆代工厂商不同的是,公司专注特色工艺200mm晶圆厂代。目前来看,本次科创板IPO,原计划始募资180亿,实际募集到212亿,超募了32亿。发行价52元/股,相比现在港股华虹半导体(01347.HK)25.4港元/股的价格,溢价超过100%,相对估值PE(TTM)是港股8.53x的3倍多。不过这放在A股也算正常,毕竟中芯国际的AH股溢价更夸张。

另外,这次华虹半导体发行了4.07亿股的新股,其中50%给了战略投资者。国资股东居多,其中仅大基金二期就认购了30亿。也难怪,华虹作为中国电子信息产业集团(CEC)制造环节的核心,集团一直为华虹提供稳定的客户群体,这也是国家大基金战投的核心逻辑之一。

抛开“人情世故”,公司到底怎么样?

首先产能上,公司目前确实是晶圆代工的头部企业,坐拥“全球晶圆代工第六”“中国大陆晶圆代工第二”“中国大陆最大的专注特色工艺的晶圆代工企业”等头衔,而且相比中芯国际“死磕”先进制程,华虹半导体的核心竞争力却不在先进制程,而是专注于“特色工艺”;

其次从产品角度来看,华虹半导体的“特色工艺”是在嵌入式非易失性存储器领域,这一块公司是全球最大的智能卡IC制造代工企业以及国内最大的MCU制造代工企业;在功率器件领域,是全球产能领先的功率器件晶圆代工企业。由此看,虽然不是先进制程,但公司核心产品8英寸和12英寸的晶圆也确实有优势。目前有三座8英寸晶圆厂和一座12英寸晶圆厂,同时具备这两个尺寸功率器件代工能力让公司短期壁垒高筑。根据2022年年报来看,公司8英寸晶圆的销售规模最大,但相比增速,2019-2022年,12英寸的营收增长更多更快;

最后从半导体芯片产业链角度来看,华虹半导体主营的晶圆代工,是位于产业链的中游,一般是从上游采购制造芯片所需要的材料和设备,如硅片、光刻胶、抛光液、光刻机、刻蚀机等,然后将芯片做好再卖给下游的客户,产业链下游的典型客户有例如苹果、特斯拉、华为、英飞凌、英伟达、博通、高通这样的GPU、3C消费电子厂商或电动汽车厂商;而从全球竞争市场角度来看,目前晶圆代工厂的龙头是台积电(TSM.N)、联电,国内头部就是中芯国际和华虹半导体了,不过差异化让一定程度上减轻了竞争压力。

今年第一季度,全球前十大晶圆代工厂商的营收单季度跌幅达18.6%。开头也表明了逻辑,芯片半导体板块的供需失衡情况尚未出现拐点,产能利用率及存货周转率均出现不同程度的下跌,行业仍然没有改善,根据台积电披露的第二季度报表,营收和归母净利润分别下滑10%和23.3%,低迷依旧。

然而台积电这类头部企业,尚能依靠先进制程,凭借AI芯片崛起缓解下行周期的负面影响,但华虹确实不行。消费电子的周期对华虹的晶圆代需求来说,影响会更为明显。2020-2022年,华虹半导体在消费电子领域的营收分别是41.01亿、67.06亿和107.53亿元,占主营业务收入的比例分别为61.77%、63.73%和64.52%,六成以上依赖消费电子,且占比还在增高。

消费电子等下游市场需求的波动,会对华虹的业绩产生很大扰动。

当然,华虹半导体也有所感知,2022年第四季度,公司消费电子领域收入已经开始出现下降,但在招股书中,并没有看出太多焦虑,华虹横向寄希望于工业、汽车等新的业务增长领域。根据公告,公司认为:“未来随着工业及汽车收入占比的提升,将在一定程度上减少消费市场下滑的影响。”其实也能看出,接下来公司的核心战略目标和业绩预期都在工业与汽车半导体赛道的拓展情况。为了缓解市场对消费电子预期下滑的担忧,公司招股说明书中披露了工业及汽车领域的主营业务收入分别为14.1亿元、20.4億元和37.3亿元,近三年的复合增长率为62.48%,主要受益于新能源汽车、工业智造等领域的应用需求增长。

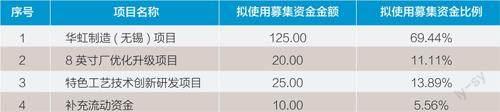

从招股书上可以看出,公司也知道与头部晶圆代工的差距,但并不着急,因为华虹认为目前公司核心的55nm制程可以满足大部分数字、模拟、射频等芯片的需求。而且从回归A股的招股说明书上来看,180亿的计划募资包括31亿的超额募资,7成大比例将用于华虹制造(无锡)项目,建设核心是扩产12英寸的特色工艺生产线,仍然是成熟制程。这应该是上市公司中短期最核心的项目了,看来公司将以扩产成熟制程芯片来硬钢工业及汽车电子。

实际上,125亿~150亿的对华虹制造(无锡)项目的投资,不仅是扩产那么简单。根据招股书来看,这个项目的实施主体是旗下持股22.22%的子公司华虹半导体(无锡)有限公司,不过该公司2022年的业绩并不理想,全年营收67.66亿,但净利润却亏损5.78亿,亏损的原因是华虹无锡为扩大产能,借入较多的美元借款,美元升值导致华虹无锡确认大额汇兑损失,大约在7.18亿。剔除后,无锡子公司的净利润在1.4亿,净利率仅有2.07%,好在上市公司持股不多,上市公司首发募资孵化子公司项目,估计是要得等业绩好了再并入上市公司。

短期公司还是相当稳健。但后面随着时间推移,更为先进制程的芯片会迅速替代当下华虹量产55nm的芯片。

所谓“降维容易,升维难”。

毕竟对于芯片产业来说,想实现制程工艺的突破并不是一件容易的事情。所中芯国际的28nm关口上徘徊多年。即便目前具备14nm工艺的中芯国际还是对比具有5nm工艺的台积电有两代以上的差距。

换言之,台积电和中芯国际想抢华虹的生意很容易,但假设AI真在消费电子、汽车电子、工业电子实现,也就意味着对芯片需求出现升维,反过来华虹想抢前面两家的生意是不可能的。如果下一轮芯片复苏、增长周期是在需求发生“升维”的情况下,华虹大概率会在制程节点上被限制,对日后争夺先进工艺节点下的高端晶圆代工市场、提升规模效应、议价能力及竞争,将是毁灭性打击。况且技术是巨量的时间和资金积累,科技板块在资本市场从来不是靠横向拓展市场带来的业绩而获得预期,而是纵向向上的技术突破带来价值重估。

总结来看,华虹半导体目前的估值和市值都趋于合理,毕竟是国资控股,基本面都相当亮眼,A股相对港股高估是日常,上市后“新股光环”能有多亮眼还得看大盘和板块给不给面子,但想达到中芯国际的估值还是差很多,毕竟中短期华虹半导体都不会有先进制程的产能预期,升维竞争的希望渺茫。

猜你喜欢

当代水产(2023年4期)2023-06-14

销售与市场(营销版)(2022年4期)2022-04-15

中外玩具制造(2020年5期)2020-05-09

中国电子报(2019年54期)2019-10-24

汽车观察(2018年12期)2018-12-26

制造技术与机床(2017年2期)2017-05-04

哈尔滨工业大学学报(社会科学版)(2017年1期)2017-02-10

生活用纸(2016年5期)2017-01-19

CHIP新电脑(2016年3期)2016-03-10

电子工业专用设备(2010年11期)2010-04-04